干货!新加坡公司企业所得税如何算?

新加坡公司能够在多方面享受税务优惠政策,如何申请获得对应的优惠政策?

新加坡企业所得税和印花税

● 新加坡以属地原则进行征税,即公司和个人在新加坡发生或来源于新加坡的收入,或在新加坡收到或视为在新加坡收到的收入,都属于新加坡的应税收入,需要在新加坡纳税。

● 相应地,如果收入来源于新加坡境外,并且不是在新加坡收到或视为收到,则不需在新加坡纳税。

新加坡现行主要税种有:企业所得税、个人所得税、消费税、不动产税、印花税等。

而不在新加坡本地经营的公司,一般只会涉及到企业所得税和股份转让的印花税。

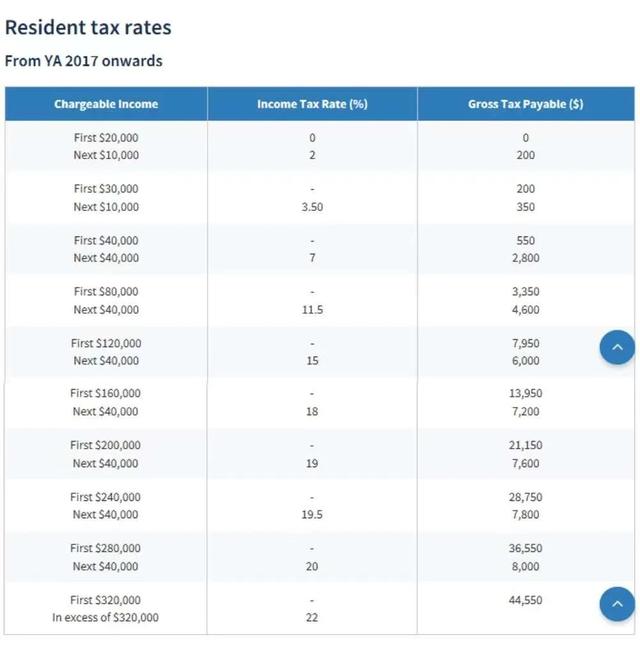

企业所得税

新加坡对内外资企业实行统一的企业所得税政策。所有在新加坡投资的支出或利润都要缴纳所得税,除非是在所得税法案中特别规定减免的。

新加坡的企业所得税税率是全球最低的发达国家之一,只有17%。本地企业和外国企业在新加坡境内取得的收入都需要缴税。

预估企业所得税呈报日期:

在财政年度截至日期的三个月之内呈报(假如财政年度截至2021年12月31号,预估企业税应该在2022年3月31号前呈报)

最终所得税呈报日期:

在每一个税年的12月15号之前完成电子呈报(假设财政年度截至2020年12月31号,那本财政年度属于2021税务年度,最终税需要在2021年12月15日之前完成电子呈报)

企业所得税豁免计划

- 新公司税务豁免计划

新成立的新加坡居民公司可享受最长三年的税收减免,应税收入豁免金额最高可达125,000新币。

从2020税务年度起,新成立的新加坡税务居民公司首三年的应税收入中,首100,000新币的部分可获得75%免税,100,001~200,000 新币的部分可获得50%的税收减免。

- 已运营企业部分税务豁免计划

从2020纳税年开始,对于已经运营超过三年的企业,应税收入中首 10,000新币可享受75%的所得税减免,之后的应税收入的190,000 新币可享受50%的所得税减免。

- 亏损抵前税务补贴计划

为协助企业应对经济下滑所带来的现金流问题,政府在2020年财政预算案中推出了加强版的亏损抵前计划,该计划允许企业将2020纳税年度符合扣除资格的税务亏损转移可追溯到前三个纳税年度,从而得到税务补贴。

这项减免计划的最高限额为100,000新币。在2021财政预算案中,政府将此计划继续延续一年,2021纳税年度依然享有此抵扣计划。

印花税

在新加坡,一般涉及到房产交易或股票、股份交易和转让时,双方签署文件时就需要缴纳印花税。印花税指的是对新加坡不动产、股票和股份的应课税文件的征税。

有关股份转让应课税文件包括:

1、股份买卖协议或股份转让文件:印花税按照股份的实际价格或净资产值支付,以较高者为准。没有文件支持的无纸股份scripless shares转让,印花税不予支付。

2、股份抵押:当您用股份抵押从银行或金融机构获得贷款而签署的文件。贷款款项应支付印花税。

如何界定公司的税务身份?

新加坡根据公司的控制和管理职能是否在新加坡,对纳税人分为居民公司和非居民公司两类。

1、居民公司:若公司的控制和管理职能都在新加坡,无论是否按照新加坡的法律在新加坡注册,其即为新加坡居民公司。

2、非居民公司:若公司的控制和管理职能都不在新加坡,即使在新加坡注册的公司,税务上也为非居民公司。

一般而言,居民公司与非居民公司的计税基础基本相似。不过,居民公司可以享受下列税收优惠政策,非居民公司无权享受:

1、居民公司有权享受新加坡与其他国家签订的避免双重征税协定(DTA)中规定的优惠待遇。

2、对居民公司从境外取得的股息、其海外分支机构的利润以及来自境外的服务收入实行税收减免。

3、新成立的居民公司可享受最长三年的税收减免。(上文企业所得税豁免计划中提到)