新加坡房地产投资优势分析

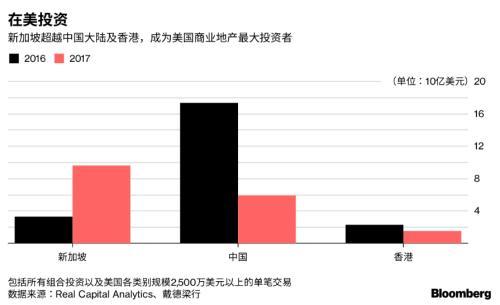

2017年,新加坡取代中国成为亚洲最大的美国商业地产投资国。根据Real Capital Analytics和Cushman & Wakefield Inc.的数据,这是自2012年以来新加坡首次超过中国。由于监管机构打击资本外流,中国投资者的交易量猛跌66%,至59亿美元。

众所周知,电子业、生物医药制造业和精密工程业的带动下,新加坡第三季国内生产总值(GDP)初步估计同比增长4.6%,增速为三年多来的最高。作为新加坡经济态势的风向标,房地产市场扭转熊市的时机已经成熟。

1.新加坡总体投资环境

新加坡素来以干净、安全和稳定而闻名,而新加坡地产作为一种投资工具一直都受本地人和外国人的欢迎。新加坡的都市文化,稳定的政治经济体制多年来一直吸引着全球的投资者。而在投资工具方面,新加坡也提供了更加多元化的选择,除了房地产本身以外,在新交所上市的房地产公司股票以及房地产投资信托基金(REITS)目前受到很多投资者的青睐。

地价方面,自2009年以来,新加坡政府售地计划下标价最高的地皮,出现在2016年6月的马丁广场(Martin Place)地段。由于这一带难得有地段推出,该项目吸引13方发展商热烈竞标,根据市区重建局当时发布的文告,出价最高的是国浩置地(GuocoLand)的子公司First Bedok Land,出价每平方英尺1239元。这个价位,比附近的苏菲雅山庄(Sophia Hill)在2013年房产火热时期的标价还要高7%。2016年12月招标的女皇镇玛格烈通道(Margaret Drive)地段,同样吸引了14方发展商竞标,出价最高的MCL地产标价每英尺998元。

2. 政府相关政策

新加坡房价在2006年前增幅远低于GDP的增幅。2006与2007年间房价开始大幅增长。2008年开始,新加坡房价受全球金融危机影响再次沉寂,直到2009年之后房价恢复增长态势。随后,为了缩小新加坡房价增幅与收入增幅之间的差距与打击市场投机行为,新加坡政府从2013年开始出台众多房地产降温措施。特别是外国人附加印花税与总偿债率框架政策的推出,成功的影响了新加坡私人公寓市场,房价与成交量纷纷下跌。

3.组屋(HDB)、执行共管公寓(EC)和私人住宅市场走势

由于组屋(HDB)和执行共管公寓(EC)比私人住宅在价格上便宜很多,所以政府在购买政策方面做了诸多限制,因此新加坡公民的新婚夫妻成为新建组屋的主要购买者。

新加坡的新建组屋供给在2006年到2010年的阶段达到了自1960年以来的历史低位,之后逐步回升,到2015年至2018年阶段,组屋的供给量将预计达到每年28,125间。

私人住宅市场方面,新加坡的住宅邮区可以统分为核心中央区(CCR),其他中央区(RCR)和非中央区(OCR)三个大区。在近2年中,新加坡私宅的交易量在逐步上涨,以非中央区(OCR)和其他中央区(RCR)的成交量为主。

连续2年的房价下滑过后,相信新加坡房地产市场已经来到低点,积压的需求与减少的供给可能意味着市场熊去牛来的时刻已经来临。土地价值最高的中央核心区房价连续2个季度的上扬以及私人公寓二手房价连续4个月的飚升,双双印证了新加坡房地产市场的强劲反弹形势。可以说,现在正是将目光投向狮城房市的最佳时机。