新加坡金管局首席金融科技官:金融科技的监管中我们更需要大胆创新

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得关注哦

来源:陀螺财经

Sopnendu Mohanty

2019年12月6日-7日,由上海财经大学主办的“长三角国际论坛”在沪举行,新加坡金管局首席金融科技官Sopnendu Mohanty从监管者的角度就FinTech的监管发表了演讲。在金融科技迅速发展的中国,Sopnendu Mohanty的观点无论是对监管者还是FinTech企业,都格外具有借鉴意义。文章已获得Sopnendu Mohanty授权。

以下是演讲全文:

我是今天最后一位演讲嘉宾,其实我不讲长三角区域一体化发展,我希望从不同的视角给大家讲一下金融科技如何通过技术来去支持金融服务的提供,非常感谢蒋校长对我的邀请。之前我在印度,几小时之前我刚赶过来,所以我现在有点时差,但是我希望尽力完成我的演讲。我之所以选择这个话题,是因为亚洲金融科技的发展是动态的。2015年以来,亚洲金融科技围绕着合作关系展开,人们开始更注重合作。在亚洲我们之所以能观察到金融服务在动态性、持续性的发展和进化,是因为市场正在发展和进化。

首先,在亚洲,大多数的决策者和政策制订者都意识到他们可以利用新科技来进一步塑造新的金融服务业务模式,即金融服务通过科技重新定位。在中国人们经常会说到金融科技的"ABCD"。

1金融科技的"ABCD"

从我的角度来说,“A”代表API,是第一波基础性的变革。在亚洲金融服务中,大型API接口发挥着巨大的作用。当时我作为新加坡主要的科技官员和高管,主要职责是分析金融行业中API驱动的金融架构并进一步推广。传统企业和银行是封闭系统,从传统角度来说的话封闭的银行系统很难快速的把市场的一些新的科技即插即用,也很难做到进一步开放应用程序的接口来更好的把一些创新的科技成果嫁接到系统中。

B是区块链和分布式账本,具有未来的前瞻性。整个亚洲市场及欧洲很多一些市场对于数据的政策,其实慢慢的把数据视作国家级的资产。这时我们的司法管辖地有时不同,而因为无法打造多司法管辖区的体系会使有时候访问数据会有困难,但我们可以通过分布式的技术访问这些体系,所以B将是关键架构的一环,使提供金融服务的机构能更好的进行跨境数据的分享。

C代表云计算,2006年我记得很多的监管方仍然在苦恼是否应该允许银行使用云技术,我们当时主动迈出了一步和新加坡金融界展开对话。数字化经济时代中,我们发现要想拥有很好的运营数据中心就会有很多的挑战,而且整个金融板块其实有一些新的应用都是为云计算设计的。所以从决策者和监管者的角度,我们也进行了思考。当时我们告诉新加坡的银行说,随着数据量与日俱增,你可以在新的时代使用云计算,因为我们需要云平台更好的处理海量数据。

最后一个字母D基于人工智能,我们的D代表数据和人工智能,AI对于我们来说很重要,正如我们看到AI的发展能带来很多的积极性的成果,当然也有一些消极的因素,比如可能给我们带来不同的关于透明度、伦理的挑战,有时候也会带来问责的挑战,所以决策者应该如何制定金融的政策,确保这些金融机构能够负责任的使用AI,设计未来的金融服务?ABCD是定义我们全新的金融科技相关的四个维度。

2新加坡金融科技改变业态的三个思路

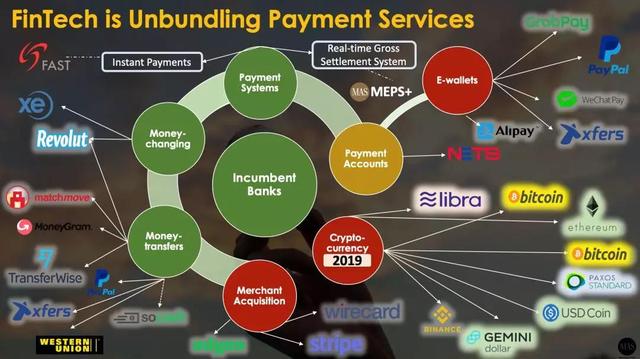

其次金融科技如何改变金融业?如图1,很多的企业希望进一步梳理传统的金融服务,把大的金融服务分解成一个个小项交付,另外国家层面的基础设施建设中如何打造数字基础设施并构成一个基石用以支撑未来的金融服务?总体来说,在西方国家可能不像亚洲国家,很多亚洲国家包括成长的非洲国家,政府非常重视国家层面的数字基础设施建设,包括针对基础设施的建设、数据国家级的基础设施、数据的使用和批准流程等等。数据的第三方利用从宏观的角度给大家展示了科技将如何重构我们一些基础性的金融基础设施,但监管机构将如何响应呢?所以今天我演讲的主要内容会讲到金融机构如何快速的做出响应,毕竟这种大趋势发展速度很快,从金融监管者的角度来说我们做出了积极的响应,之前我说金融监管者制定政策的时候,会征集意见,2-3年的周期之后形成最终版的立法。但是在科技的时代,科技日新月异,每一年都会更新迭代,所以如果你政策是三年才更新一次,这时候你如果只是针对传统的技术,不是根据最新的科技制定政策,则会导致你传统政策的节奏跟不上科技日新月异的步伐,所以大家都必须要有试错的、做实验的心态和思路,所以创新者包括银行和监管机构聚在一起共创共同展开尝试,然后基于我们的尝试生成很多数据,然后我们可以通过试错研究试验不断修正。

所以从这个角度来说新加坡有三种思路,首先和业界合作打造平台,大家一起合作提供一个公共的基础设施,其次银行和金融科技公司携手在平台上做这样的尝试看如何合作,第三个思路叫国家打造生态,在这个生态中你可以进行创新,把你新的实践导入到市场,首先第一个例子叫监管沙盒,我会分享一下新加坡的模式,对于新加坡的监管沙盒如何运作?

3沙盒监管

首先银行或者金融科技企业会联系我们说现在我有好的创意、产品,但是你们目前的政策是一个壁垒,不利于我这个新的创意落地,然后他们继续解释到通过引入我的产品,我可以想你保证我们能够为社会创造很好的公共的效益,他们继续解释道说我们这样的创意是真正具有创新精神的,一旦越过壁垒,我们就希望能够去有这么一个沙盒的流程,他们通过合作,首先监管机构划出一个边界,给定范围内3-6月的尝试,沙盒边界内一旦成功他们可以放大规模,同时我们确保所有的参与方尽可能的保持公允性,所以这样的沙盒模式对于我们来说非常有效,可以让金融机构给他3-6个月的尝试期,划定一个监管边界,只要你不越线就可以尝试,一旦尝试成功可以扩大规模,并且也是进一步的扩大他们的业务规模包括支付、市场基础设施以及新型的汇款和保险等等。这些企业在普通的流程他们是没有什么机会的,可能要等3-4年,他们很痛苦,但通过监管沙盒他们可以进行尝试。

另外还有一些有意思的数据,对于沙盒80%的申请被拒了,因为他们申请的时候无法解释清楚为什么我们目前的政策对于他们的创意是个壁垒,还有10%的申请之所以被拒绝因为他们无法解释为什么他们的创意对于公众有好处,还有5%被拒绝他们无法解释为什么他们的创意很新颖,最后只有5%这些创意推动数据化的转型,所以我们这里有个东盟及新加坡的行业引领平台交易所,大概80%的风投投资在亚洲市场现在是B2B公司,这些公司会帮助银行通过科技手段提供更好的金融服务。

监管机构还可以推出一些方法和手段,例如通过激励手段来进一步让银行和科技公司尝试使用区块链与数字货币。激励是监管机构比较重要的工具,包括你可以提供一些资金的支持,让这些相关的市场参与方进行创新尝试,而且现在很多的银行也是颇受鼓舞,他们自己也定位为金融科技公司了,他们坚信未来通过科技可以更好的提供银行的服务。所以最好的方法不是你独自开发一套新的系统,而是你可以和金融科技公司合作,从而以更低的成本开发出好的模式。

我这边几个例子解释一下政策工具如何帮助我们制定监管的框架,其中一个例子是在支付服务方面我们如何重新审视支付服务的监管。这有一个案例,2015年左右,当时很多比较小型的金融科技企业开始提供一些金融服务,其中一些服务提供比较便宜跨境的支付,如果你从国外把钱汇回国内,会有小的金融科技公司降低你汇款的成本,所以他会把传统的金融服务存量金融服务进行分解成打造利基的服务、提供数字货币的服务。如果你看我们的解决方案是什么,我们在新型的金融科技方面也进行拆解,比如说我们把支付体系变成了七个部分,所以现在比如说在认证方面我们有一个体系,然后还有电子钱包,跨境的转钱,这些都有它独立的认证体系,所以我们是把风险还有所有的运作都进行了拆解,这可以帮助我们更好的成功,因为现在企业可以自主的决定你可以以一个小的切入点进行进入市场还是说你可以以更加自由和灵活的方式来进行监管,监管的体系也变得更加的平衡,也变得更加的安全。

4统一的互联网支付

我们希望通过把互联网的支付的服务进行拆解,从而更好的精细化的并且更加安全的去管控这一领域,先要讲一讲基础设施,你要知道我们这个市场也不能变得太过的分散,比如说QR码,你发现你去商店买东西会有很多的二维码挂在那里让你扫码,在新加坡我们决定有一个统一的SG二维码,每一个企业原本之前都有自己的二维码,但是现在它有一个统一的SG二维码,无论你是支付宝还是微信,你都用统一的SG二维码,每一个支付的企业在新加坡的支付企业都可以来到我们金融局拿到统一的SG二维码,如果你是一个支付宝的用户或者是微信支付的用户,那么你就是扫这么一个统一的二维码来进行支付,所以所有的支付企业都用这一个二维码,所以我们把所有的东西放在一个盒子里精简流程,也让监管变得更加高效和安全,它可以让我们无缝的监管市场,我们就可以来确保这个服务不会中断,而且不会有诈骗和监管的漏洞。

5无成本无缝转账

另外一个好的全国性的数字基础设施就是这个PAYNOW,如果你是个新加坡的支付企业的话,他们互相转钱是可以零成本互相的转账的,因为只要有你的身份证和你的手机号就可以无成本的给你转账,支付企业和金融科技企业现在可以用非常快非常安全便捷的方式来转账,也就是他只要知道你的身份证就可以让你无费用的转账,也就是说我们现在有一个中央的安全的基础设施,因为这是所有的银行都可以使用的中央的数字基础设施,这是无缝的转账体系。我们觉得这是中央基础设施性的支付的体系,我们不应该让私营领域的企业拆解,所以我们是给银行统一了无缝的基础设施的转账体系,让他们可以无成本无缝的进行转账。

一个好的例子就是明年我可以从新加坡把钱无成本的转到泰国,只要我知道泰国人的某个人的身份证和他的手机号就可以了,因为现在我们PAYNOW的创意把很多企业无现金无缝的方式连接起来了,这就是基础设施的好处,KYC(KnowYour Customer)是了解你的客户,这是非常重要的大的挑战,你要花很多的时间了解、调查、监察你的客户,你看看金融科技企业最大的特点就是他们是如何做KYC的,他们做的KYC是非常愉快的流程,对于客户来说也是一个很愉快的流程。一般的银行会问他很多问题,让他填很多表,但是就是为了开个账户,但是我们这里有个非常好的互动性网络的基础设施,来更好的做电子的KYC,我们有个全球性的数字化体系,在数字化体系上面我们只要花几分钟的时间客户就可以开个账户,比如说你去一个银行的网站上就可以授权,网站会授权使用你的账户,你通过全球统一的账户进入你的私人的账户,然后在这个账户上你可以开任何银行的账户。现在我们有全国性的基础设施,把所有的一切支付和转账变成无缝连接,我觉得这是数字经济的基础,这也是我们未来需要进一步强化的,因为我们不能够把KYC交给私营部门的企业,我们要把这个主动权掌握在自己的手中和新加坡的手中。

这是重要的公共服务,这个公共服务会全面支持新加坡经济的发展,所有的银行都会有一个很大的客户的群体,这些群体非常的重要,当我们做转账的时候,转账的时候我们就会用到很多的金融服务,但是很多金融服务是非常低效的,所以说现在我们正在看一看哪些服务可以通过政府共享的基础设施来加强它的效率,我们希望可以有个政府支持的供应商的网络,来让物流和整个交易的后勤变得更加高效,把整个交易变成无缝的体系,上个月我们刚通过法律,会有一些菲律宾、新加坡等等国家试点的项目,我们希望这些支付交易变得更加高效,无缝变成非常方便便利的体验,真正变为公共服务产品,我和大家分享很多公共服务基础设施,金融真的变成了一个公共统一的平台,为未来的经济和国家的发展打下坚实的基础,这个演讲不是说要炫耀新加坡,而是说要给大家看看在我发言的开始我说在亚洲建立一个金融科技的生态体系和美国相比非常不一样,亚洲80%的FINTECH都在帮助银行产业当中,所以你看新加坡的这些企业在做什么?他们都在帮助银行,然后柬埔寨、泰国都是这样的,也就是亚洲大多数的FINTECH都在为银行业服务,确保传统性的银行业变得更加高效,能够符合新的需求。

最后,新加坡的金融科技的庆典不久闭幕,我们有550个全球的讲者,来自于60多个国家的展商,有来自140多个国家6万多个参与者,我们希望未来明年可以看到来自于中国的嘉宾和展商,希望大家一起为FINTECH加油,谢谢。

评论