海底捞向上,颐海国际向下 新加坡首富张勇"左右为难"

关联交易惹的祸

出品|纵横陆家嘴

撰文|鲍比

在资本市场,关联交易犹如一把左右上市公司市值的双刃剑:当营收过度依赖关联交易时,独立性差、成长性存疑等问题接踵而至;当关联交易光环逐渐褪去时,价值重估过程中业绩增长失速的短板亦被暴露,估值也将再度承压。

作为可以免费、独家、永久使用海底捞品牌的火锅底料龙头公司,海底捞(6862.HK)创始人、新加坡首富张勇旗下的首家上市公司——颐海国际(1579.HK)正面临着这样的尴尬。

自2020年9月2日创出1183.52亿元市值历史新高以来,截至12月8日,颐海国际接连遭遇花旗、光大、招商等多家机构下调目标价,最高降幅达12.93%。而投行们的原因则近乎一致:因海底捞对关联方定价将更趋于市场化,颐海国际来自关联方的收入将承压;业绩增速放缓或导致从关联方录得的收入和利润表现低于预期。

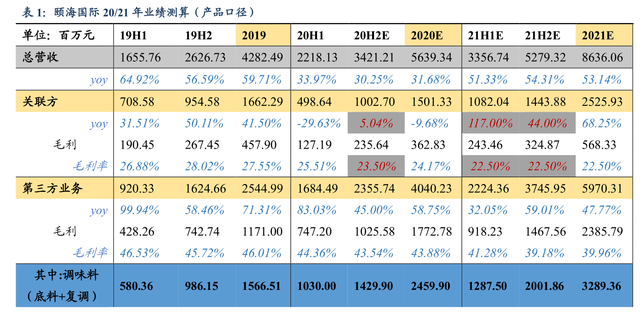

数据显示,受疫情冲击影响,海底捞今年上半年实现营收97.61亿元,同比减少16.54%;净利润亏损达9.65亿元,同比减少205.81%。不过,今年下半年,与颐海国际遭遇的资本市场预期相反,海底捞录得的研报观点则全线飘红。

同期,颐海国际实现营收22.18亿元,同比增长33.94%;净利润为4.46 亿元,同比增长52.74%。尽管业绩实现逆袭,但营收增速同比大降近26个百分点,净利润增速微降。

颐海国际财务摘要

纵横陆家嘴注意到,因海底捞业绩下滑拖累,颐海国际来自海底捞的营收贡献占比由去年年底的38.82%骤降至22.48%,营收降幅为29.63%,毛利率微降至25.51%。

相比之下,该公司第三方业务营收增速达83.03%,毛利率微降至44.36%,但仍远高于来自海底捞的业绩贡献。而这也是其利润增速高于营收增速的原因之一。

据了解,面对今年上半年的业绩压力,作为拥有强议价能力的餐饮连锁品牌,海底捞将会考虑优化自身的成本结构,一方面寻求价格更优的第三方;另一方面,向合作方寻求重新定价以部分转移自身所受压力。

这意味着,若第三方业务无法短时间内覆盖海底捞"移情别恋"带来的损失,颐海国际来自海底捞的营收和利润或将进一步承压。

多重因素影响下,特别是资本市场的预期分化持续加剧,自海底捞上市以来,颐海国际与海底捞股价走势的趋势协同效应首次被打破。

9月2日至12月8日,尽管在机构看来"关联方调价因素导致的预期修正已基本完成,未来公司将进化为更纯粹的2C企业",但颐海国际期间跌幅达28.68%,股价整体呈弱势向下态势;海底捞则处于横盘整理状态,同期涨幅为6.79%。

颐海国际起源于2005年,前身是海底捞旗下自供火锅底料的成都分公司。2007年,颐海国际开始拓展第三方业务,并通过自建中央厨房和物流配送体系向全国扩张。依托海底捞同期全球门店的激进扩张优势,2013年,颐海国际营收突破3亿元,并先于母公司开启资本运作。

在2015年完成对海底捞旗下调味料子公司的整合重组之后,2016年7月13日,颐海国际登陆港交所。然而,受困于海底捞业绩增速放缓,张勇的资本市场首秀并未录得开门红,逾五成营收来自兄弟公司支援的颐海国际上市首年微降3.91%,市值不到30亿元。

受益于关联交易占比逐年下滑,以及盈利能力大幅提升,特别是海底捞于2018年上市后资本助力下的规模扩张效应推动,颐海国际和海底捞市值双双翻倍式增长。这也令张勇成为近年来财富膨胀最快的富豪之一。

颐海国际与海底捞股价走势图

2019年8月29日,《福布斯亚洲》杂志发布的新加坡50大富豪榜显示,张勇以138亿(约192亿新元)美元净资产登上榜首,成为新加坡新首富。

如今,颐海国际和海底捞的分化加剧对现年50岁的张勇而言,可以说是"左右为难":"左手"海底捞正抵御风险降成本——"向上","右手"颐海国际则正处于去关联化的阵痛期——"向下"。

评论