美国3nm、德国28nm,台积电扩产面临诸多风险

半导体产业链自2020年起呈供不应求与涨价荣景,看着订单、客户不断涌入,加价也要抢产能盛况下,晶圆代工厂商陆续释出扩产大计。不少大国拿出高额补助金,不只投资金额高昂的先进制程与先进封装,连停产的8英寸厂也掀起并购与扩产潮。

在晶圆代工领域扩产规模最大的就是台积电,先前宣布2021~2023年投资总额将达1000亿美元,2021年如预期达300亿美元,2022年初原设下400亿~440亿美元的计划,但近期已二度下修至360亿美元,在先进与成熟制程及先进封装扩产脚步持续下,3年耗费千亿美元资本支出目标应可完成。

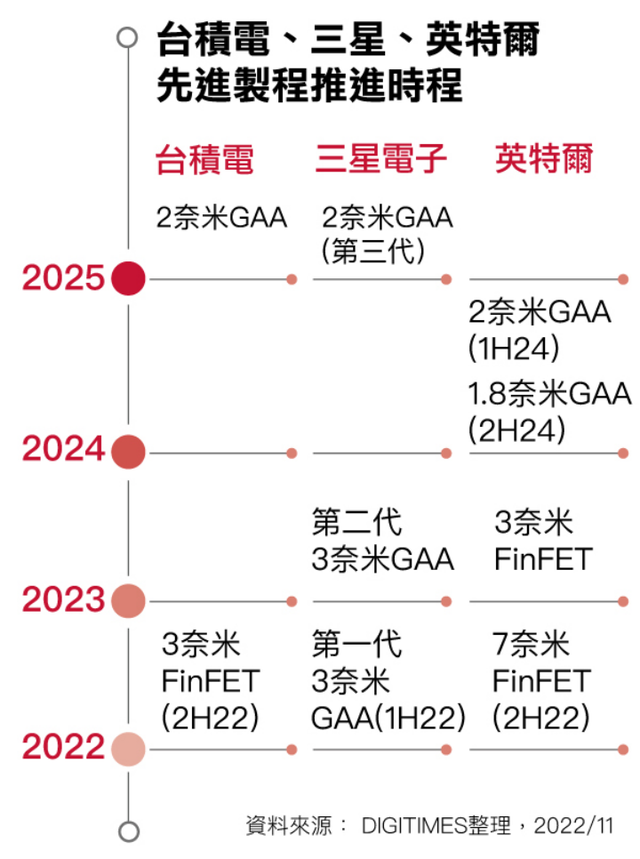

台积电、三星及英特尔先进制程进度

基本上,过往保守的晶圆代工厂愿意砸重金大扩产,这代表着生意相当兴隆,但对台积电而言,却是无止尽的折磨。因为此波扩产计划并非只在中国台湾,而是加入了日本熊本厂、美国亚利桑那州新厂及南京扩产,且持续不断有来自各方的要求,包括台积电已评估多时的欧洲,及印度、新加坡政府力邀赴当地设厂。

半导体产能成战略物资

2020年初新冠疫情快速扩散,意外驱动PC应用需求上升,接着手机与车用电子市场全面回温,全球芯片荒就此展开。半导体迎来供不应求局面,全球半导体大国竞相建设半导体自主产业链,使得不只是既有晶圆代工厂、重返晶圆代工的英特尔,或是德州仪器(TI)、英飞凌(Infineon)、意法(STM)、恩智浦(NXP)等过往对于增产能保守且早已启动委外释单的IDM大厂,也陆续自愿或被迫宣布巨额扩产计划。

台积电虽因疫情强袭所带动的半导体产能供不应求而获益,但随之而来的全球芯片荒,却使得台积电所拥有的先进制程技术与产能优势遭美国政府锁定,更进一步引来欧洲与日本等国关注。

台积电在过去两年不仅遭要求优先提供大国产能,美国政府更要求台积电等全球晶圆厂提交芯片客户与供应、库存等重要信息,以理清全球芯片荒瓶颈所在,而真正冲击台积电获利与成本结构的,是被迫前往美国设厂,台积电也成为创始人张忠谋所预言的“兵家必争之地”。

除有美国的沉重压力,台积电也陆续揭露日本与中国南京扩产计划,不过日本有Sony等客户合资,订单能见度长远,且也可拉进与日本材料研发关系,加上日本熊本厂导入28与12/16纳米制程,且有政府补助,建厂费用远不及美国厂高昂,而南京则是以28纳米制程为主,设备主要是中国台湾厂区转移,因此扩产成本不高。

台积电修正资本支出、扩产计划

事实上,巨额资本支出、高昂建设与量产运作成本,都让在中国台湾及海外全面扩产的台积电,被市场质疑可能冲击获利或带来产能过剩问题,同时还有面对英特尔(Intel)重返晶圆代工,及三星电子(Samsung Electrinics)领先进入3纳米GAA时代等诸多威胁。

果不其然,半导体供需反转危机来得又急又快,提前在2022年第2季引爆,IC设计产业价量齐跌,来不及反应的厂商迅速掉入库存满手、杀价困境,被迫向上缩减晶圆代工订单,连锁效应下,也使得众厂产能满载盛况不再。

连台积电也受影响,更不用说其他晶圆代工厂商,不论是8英寸或12英寸产能利用率在下半年已开始下滑,2023年半导体产业将逐步回到供给大于需求正常市况下,产能过剩危机已令先前力掀扩产潮的晶圆代工与IDM厂商,近期已初见规模,不再急追设备交货,甚至放缓建厂与新产能放量时程,如联电、世界先进及力积电等。

台积电在10月法说会也如市场预期,修正资本支出与扩产计划,2022年下修资本支出至360亿美元,同时也宣布暂缓高雄厂7纳米新厂计划,28纳米新厂则持续。而其他在台扩产计划,如南科18厂为3纳米的生产基地,现持续扩产中,同时竹科FAB 20 P1/2/3/4厂,以3/2纳米制程为主。

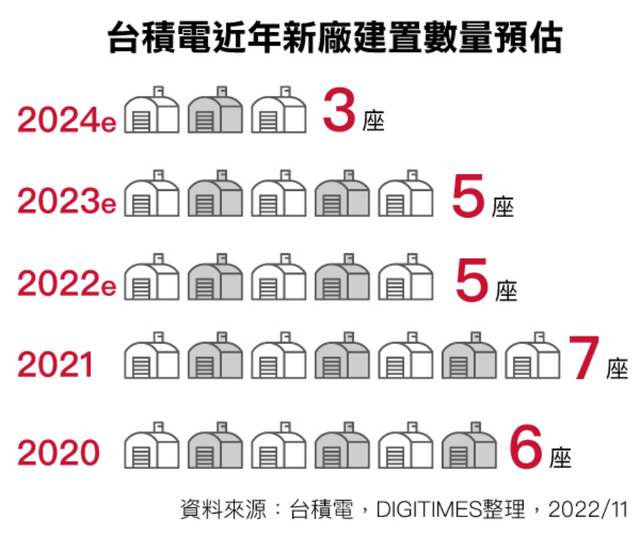

台积电近年新厂建设数量预估

其他海外扩产计划则未变,包括美国新厂投资120亿美元,将在2024年量产5纳米制程,月产能2万片; 日本熊本新厂以12/16纳米和28纳米制程为主,预计2024年开始量产; 南京28纳米扩产也按进度推进,已开始量产,2023年中完成4万片月产能的建置。

大国产能压力

台积电原预计2022~2023年将在中国台湾兴建11座12英寸晶圆厂(后高雄7纳米暂缓),并扩大竹南封测厂3DIC产能建置,在中国台湾已相当忙碌,日前还有消息称台积电要到桃园龙潭盖1.4纳米厂,更不用说远赴海外扩产,所付出成本与心力远高于中国台湾。

然而,美国亚利桑那州5纳米新厂与日本熊本新厂都还在建置中,2024年才会量产,却又传出在美国政府要求下,台积电将再投资120亿美元,已计划在5纳米厂旁再兴建3纳米厂,也让外界对于台积电先进制程留在中国台湾的承诺及未来获利能力多有质疑。

事实上,早在2020年台积电宣布赴美扩产时,供应链即透露除了5纳米外,也已接获3纳米制程规划。

台积电虽重申尚未确定亚利桑那州晶圆厂二期的规划,但话未说死,仍表示新厂包含一部分可能用于二期厂房的建筑,透过利用一期同时建设的资源来提高成本效益,保持未来扩张的灵活性,将就营运效率和成本经济因素来评估未来计划。张忠谋近日也公开证实,台积电美国新厂继5纳米后,3纳米也将会到美国。

先前也传出日本政府也希望台积电的熊本建厂计划,能朝12/16纳米以下制程推进,同时也能扩大产能规划。截至目前为主,台积电则未改变日本新厂计划。

除美国与日本外,先前也盛传欧盟、德国、印度与新加坡等政府提供补助,希望能让台积电前往设厂。其中,台积电一直以来并未拒绝欧盟与德国邀请,仅表示仍在评估中,不过,近日供应链则透露,台积电已确定在德国扩产,将以28纳米制程为主,因应以车用电子为重心的德国需求。

至于新加坡与印度方面,目前台积电则不考虑。

不怕对手竞争,只惧海外扩产拖累

对台积电而言,英特尔与三星的制程技术挑战与争取客户订单,都是基于公平竞争,但先前芯片荒所发生的大国要求优先提供产能的情况,则是完全难以抗衡。

张忠谋先前就明确指出,台积电有建厂25年的俄勒冈州8英寸厂生产营运经验,相当清楚获利不易,“美国制造芯片的成本比中国台湾贵上5成”。但为何还是在美扩产?“美国政府的敦促”一句话说明了台积电的为难。

不过,台积电清楚海外扩产所带来的产能过剩、获利减损等众多危机,但还是想方设法寻求维稳之道,其挟制程与产能优势,向所有客户大涨代工价格,同时也大砍供应链报价,产业链发展艰难。

半导体厂商认为,台积电目前先进制程几乎是独家称霸,客户没有别的选择下,也只能与台积电合作,也因此,台积电面临危机,客户也必须分担,因此应可助力台积电将扩产风险降至最低。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

评论