东南亚市场快照:印尼Fintech,前景可期

编者按:本文作者 Elaine Huang,原文来自36氪国际站KrASIA,原文标题A Snapshot of Indonesia’s Financial Tech Scene

· 印尼金融科技公司中,有38%为支付初创公司,31%为 P2P 贷款公司

· 截至2017年,印尼金融科技总投资达1.76亿美元

· 预计2018年,印尼金融科技交易额将达到2200万美元

印尼人口排名世界第四,常被人们视为东南亚地区增长最快的市场。金融科技业尤具潜力,将给印尼国民的生活带来深刻变化。

根据印尼“普惠金融国家战略”,到2019年,75%的印尼人将拥有正式的银行账户。亚洲开发银行(ADB)对此评价为:“金融科技是实现以上目标的核心。”

在亚洲开发银行网站上,首席金融专家 Arup Kumar Chatterjee 就印尼的普惠金融写道:“与同质化的银行相比,金融科技公司可以带来更多元、更安全、更稳定的金融服务。”

2018年5月,Fintech Singapore 发布了一份关于印尼金融科技现状的报告。报告显示,截至2017年,印尼金融科技行业总投资达1.76亿美元;预计2018年交易额将达到2200万美元。

印尼金融科技业现状如何?

什么是金融科技?

根据 Journal of Innovation Management的定义,“金融科技”是指一种运用技术改善金融活动的新型金融行业。

金融科技公司中既有初创公司,也有传统金融公司,两者都尝试取代或改善现有金融机构的服务。智能手机的普及助推了该行业的增长。

除了初创公司,传统金融机构也加入了这一行业革命;许多银行建立自己的金融科技创新项目,谋求制胜的新点子,以改变用户的支付方式。

金融科技在印尼

整体上看,金融科技行业是个有待探索的新市场,现在,印尼还处于起步阶段。仅有半数的印尼成年人拥有银行账户,没有银行账户的人口数以百万计,自然,这些人在金融机构没有存款。许多人的工资以现金形式发放,他们在生活中也使用现金。

因此,与普遍使用信用卡的亚洲发达国家(如韩国、新加坡)相比,印尼金融科技初创公司面临不同的“痛点”。支付行业之外的公司,如印尼曼迪利银行推出的电子现金 (Mandiri e-cash) 业务,是手机上的一种电子货币,用户使用手机号码即可取钱,无需银行账户。

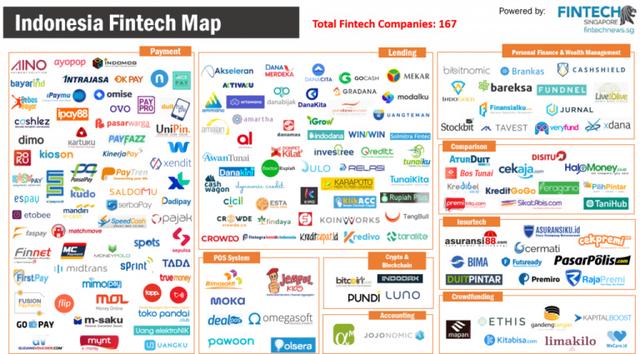

据一份基于167家(不完全)印尼金融科技公司的调查报告显示,该国的支付公司占比约38%,贷款公司占比31%。

监管环境

为确保金融市场稳定,印尼政府制定了一系列的方案,旨在规范和监督金融科技生态圈,并且还加强了对这个蓬勃市场的控制。

截至2018年4月,已有40家 P2P 贷款公司在印尼金融服务监管局(OJK)注册。该机构将 P2P 贷款服务定义为一种借方与贷方之间,以本地货币进行的贷款协议。

OJK 注册条件包括但不限于:公司合法成立,外资拥有权不超过85%(直接或间接),注册时资本达到10亿印尼盾(约7万美元)。这些公司受到限制,不能从事除 P2P 以外的其他业务。

据彭博社五月中旬的报道,OJK 计划于2018年6月之前出台新规,要求金融科技公司在相关权威机构注册。OJK 副主席 Nurhaida 表示,未注册的公司将不能获得银行投资,不能“涉足金融市场”。7月25日,印尼金管局 OJK 给 P2P 相关从业者、警察、Googleplay 等代表下发通牒:所有在印尼没有牌照的 P2P 产品必须在当晚12点下架。违令者将会被 OJK 强制查封公司以及银行账户。

Modalku是一家为企业寻找小额企业贷款的公司,在OJK注册。其首席执行官 Reynold Wijaya 表示:“OJK 如此关注印尼的(P2P)贷款行业规定,正说明政府认识到了金融科技支持普惠金融的巨大潜力。”

据这份报告,他还表示:“如果监管体系完备,中小微企业的融资将更方便,也更容易发展。”

OJK 成立于2011年,拥有一套名为 SLIK 的体系,帮助贷方评估潜在借方的信用等级,缩短申请过程,为借方和公众提供贷方余额、利息费用、分期付款、罚款等重要信息。

报告全文见此处,其中包括图上所列公司的介绍。

36氪国际站KrASIA出品,编辑:科壳可氪

“出海频道”已经在36氪app上开出来了!将为大家集中地提供出海的好内容(今年会特别聚焦东南亚)。来,跟着小动画,三步置顶出海频道,一键直达关键动态。

评论