美联储大幅加息,现在压力到了欧日央行头上

美联储的一系列大幅加息,给世界各地的央行带来了压力,迫使它们不得不效仿,以应对不断飙升的通货膨胀和强势美元。

美联储的激进加息,包括自1994年以来首次加息75个基点,叠加对全球经济情况的担忧,使得美元几乎对所有货币出现升值。而由于许多商品在国际市场上是以美元定价的,强势美元通过提高进口成本增加了通胀压力。

外媒的一项分析发现,为了应对通胀飙升和美国加息的挑战,全球央行现在比本世纪任何时候都更倾向于大幅加息,即加息50个基点或以上。安本投资的高级投资组合经理阿西(JamesAthey)称:“我们目前看到了一股加息狂热潮,这与我们在过去十年中看到的情况相反……如今,各国政策制定者最不希望看到的是疲软的货币。”

本周,欧日央行都将公布最新利率决议,备受关注。而近期,即使连此前一直暂缓加息的亚洲央行也陆续大幅加息,给那些还未加息的亚洲央行带来压力。

全球央行疯狂加入激进加息大潮

在截至6月的过去三个月内,外媒追踪的55家全球央行共进行了62次至少50个基点的加息。虽然7月才刚刚过半,全球又新增了17次50个基点或以上的大幅加息,这种全球加息速度和幅度令千禧年以来的任何一次加息周期都黯然失色——即便全球金融危机前期,全球加息狂热潮也未达到今年的程度。荷兰合作银行(Rabobank)的外汇策略主管福利(Jane Foley)感慨:“本轮的加息狂热下,单次加息50个基点就和以往加息25个基点那样,成了新常态。”

一些央行大幅加息,是因为面临外汇和通胀双重压力。在所有加息国家中,匈牙利脱颖而出,其关键政策利率在短短两个月内上升385个基点,因为该国面临通货膨胀压力,且本币对美元以两位数百分比的速度贬值。

凯投宏观(Capital economics)的全球经济服务主管麦基翁(Jennifer McKeown)表示,汇率因素对许多新兴市场经济体的货币政策决策至关重要,其中也包括几个新兴欧洲经济体,它们的货币受到了对乌克兰局势的担忧以及风险厌恶情绪高涨的冲击。

不过,这一加息狂热并非仅仅影响了新兴经济体,发达经济体也未能幸免。上周三,加拿大央行在此前两次加息50个基点后,超乎市场预期加息100个基点,为1998年以来G7经济体中单次加息幅度最大的一次。此外,澳大利亚、挪威、瑞士等此前也曾纷纷意外大幅上调基准利率。

在新冠疫情暴发前的几个月内,大多数发达经济体央行都采取了激进的宽松政策,使利率从历史低点上升。但按照历史标准来看,发达经济体的利率仍然较低。因而,经济学家预计,几家主要发达经济体央行将在下次利率会议上加息50个基点或75个基点,以使借贷成本更接近历史长期平均水平。

麦基翁表示,各国央行需要迅速行动,让利率走出“刺激性”领域,“尤其是在工资增长和通胀预期正在上升的环境下,不采取行动可能会导致工资-价格螺旋上升”。

英国央行截至目前尚未大幅加息。但全球金融服务公司Ebury的高级市场分析师瑞安(Matthew Ryan)认为,英国央行“可能也需要加入‘加息50个基点俱乐部’,才能将英镑从目前受抑制的水平上提振”。

此外,上周公布的高于预期的美国6月CPI数据,强化了美联储在7月27日下次会议上再次大幅加息的预期。市场甚至认为,美联储有40%的可能性加息100个基点,并预计到今年年底,联邦基金的目标区间将达到3.5%~3.75%。

欧日央行本周利率决议受关注

在一个越来越多央行都在加速加息的世界里,那些政策落后的央行正受到汇率走弱的惩罚,而货币走弱又使进口成本更高,进一步加剧通胀压力。因而,本周欧洲央行和日本央行即将公布利率决议之际,投资者都在密切关注他们能否抵挡住由美联储领导的全球激进加息潮。

作为发达国家中行动落后的欧洲央行,欧元对美元汇率上周自2002年以来首次跌至1美元以下,即跌破平价。随后,在欧洲央行发言人表示欧洲央行关注汇率对通胀的影响后,欧元才略微反弹。不过,目前,几乎所有经济学家都预期,欧洲央行周四将把十多年来首次加息限制在25个基点以内。除了关注加息规模外,投资者还关注欧洲央行新的危机工具的细节,该工具旨在遏制借贷成本上升对意大利的影响。

除了欧洲央行,拒绝顺应全球激进加息趋势的还有日本央行。日本央行行长黑田东彦坚称,日本通胀的上升主要是由大宗商品飙升推动的,而不是他一直寻求的那种稳定的价格上涨所导致。因而,日本并无通胀压力,也会继续维持量化宽松政策。

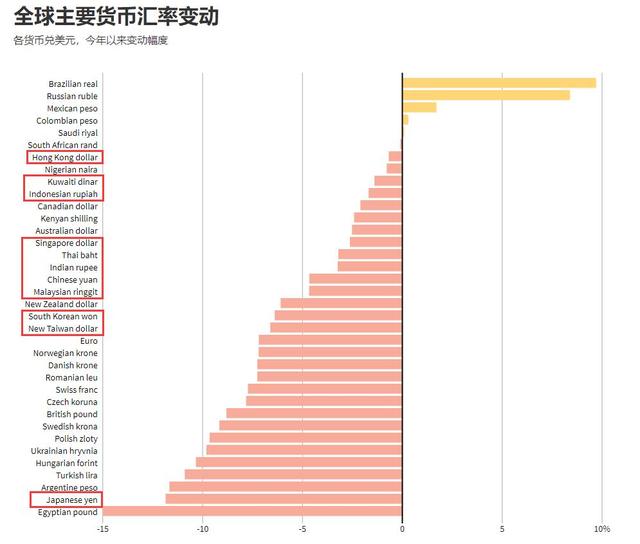

不论如何,美日的货币政策分歧使得日元对美元今年迄今为止下跌了16%,美元对日元上周四曾触及24年高点139.38,上周五有所回落,最后收跌0.28%,报138.54。今日亚太早盘,欧元对美元回升至1.0110,美元对日元继续回落至138.14。

随着美元对日元逼近备受关注的140关口,市场关注日本央行本周是否还会按兵不动。在外媒近期的调查中,所有47位经济学家都表示,在7月21日为期两天的会议结束时,日本央行将保持其对收益率曲线的控制和资产购买不变,只有14%的受访者预计黑田东彦将在结束他长达10年的任期之前收紧政策,低于上月调查中22%的比例。

但与此同时,市场认为政府干预汇市以阻止日元贬值的可能性有所上升:约17%的受访者表示,日本政府有可能或非常有可能对市场采取直接行动,高于6月时的7%。澳大利亚联邦银行的货币策略师孔(Carol Kong)表示,如果日元继续快速走弱,美元对日元升至140水平,日本央行最终可能会干预市场以支撑日元。

事实上,日本政府近期也陆续传达出对日元迅速贬值的担忧。日本财务大臣铃木俊一上周在印尼巴厘岛二十国集团(G20)财长和央行行长会议间隙接受外媒采访时表示,他担心日元突然下跌及其背后的投机行为。“货币随基本面波动很重要,必要时将就汇率采取适当行动,同时与海外同行保持沟通。过度、无序的汇率波动会对经济稳定产生负面影响。”铃木俊一称。

而更早前,美国财政部长耶伦与铃木俊一会晤后发表联合声明称:“乌克兰局势升级的经济影响加剧了汇率波动,这可能对经济和金融稳定产生不利影响。我们将依照七国集团和G20的承诺,继续就外汇市场进行密切磋商,并在汇率问题上进行适当合作。”美日上一次联合干预汇市以支撑日元还是在1998年。

亚洲多个央行意外加息

在本轮加息狂热潮下,去年一直按兵不动的亚洲国家央行也按耐不住了。

上周,菲律宾央行宣布加息75个基点,以应对近期的通货膨胀和比索贬值。根据历史统计数据,这一加息幅度是该央行近22年来加息幅度最大的一次。加息后,菲律宾的政策利率为3.25%,回到了疫情前的水平。此前菲律宾国家统计局的数据显示,菲律宾6月份的通货膨胀率达到6.1%,为三年来最高水平。近期,1美元兑菲律宾比索突破56大关,菲律宾比索持续贬值,达17年来最低水平。

此外,韩国央行上周也自1999年将利率作为主要政策工具以来,首度宣布加息50基点。新加坡金融监管局上周也出乎预期地收紧了货币政策,将新加坡元名义有效汇率政策区间的中点调高至目前的水平,从而允许本币升值。汇率政策波动区间的坡度和宽度将保持不变。这已是该局今年第二次出人意料地收紧货币政策。

这些央行的举措不仅给泰国和印尼带来压力,也给印度等已经将利率恢复到疫情前水平的国家带来压力。荷兰国际集团的亚太区首席经济学家卡内尔(Robert Carnell)表示,在不少亚洲经济体实际利率为负值的情况下,由于基金经理追逐收益率,美国加息后相对较高的利率往往会抽干新兴市场的资金。

据彭博统计,截至7月15日,泰国是亚洲各经济体中实际利率最低的,为-7.16%。其他主要经济体中,实际利率从低到高分别为巴基斯坦、韩国、菲律宾、印度、印度尼西亚、马来西亚,分别为-6.32%、-3.75%、-2.85%、-2.11%、-0.85%和-0.55%。实际利率最高的中国,利率水平为0.35%,也是亚洲主要经济体中唯一一个实际利率为正值的经济体。

不过,目前泰国央行仍表示没有激进加息计划,在原定的8月10日议息会议前不会突然重新审视基准利率。该行还表示,将坚持渐进的货币政策正常化进程,其关键利率目前仍将维持在创纪录的低位,以支持经济复苏。

受此影响,泰铢大概率将成为彭博追踪的12种亚洲货币中本月表现最差的一种。印尼卢比也连续第六周走弱,原因是印尼与美国的货币政策差距不断扩大,导致资金外流。汇丰控股有限公司(HSBC Holdings Plc)首席亚洲经济学家诺依曼(Frederic Neumann)表示:“不稳定的汇率,以及越来越激进的美联储,正在加剧许多亚洲市场紧缩货币政策的紧迫性。随着该地区其他经济体利率的快速上调,泰国和印尼央行可能也不得不加快自己的反应。”

卡内尔表示,各经济体实际利率为负的程度可能决定其央行需要采取多大幅度的紧缩政策。比如,他认为,由于通胀率仍然“相当低”,印尼和马来西亚可能能够暂时免于为维持本币而过度激进。而泰国则没有这种奢侈,即使是新加坡、菲律宾、韩国等已经收紧的国家,也“还有更多工作要做”。

评论