为什么东南亚的蚂蚁金服是它?

蚂蚁金服一千五百亿美元惊天估值令人激动不已,心绪难平。投资人们摩拳擦掌,寻寻觅觅。谁会成为下一个蚂蚁金服呢?

文 | 金融柯基

1

为什么是印尼

南纬6度,东经107度,持久而熟悉的燥热,潮湿。林立的高楼,绵延的人群,拥堵的道路上停滞的汽车尾灯,勾勒出东南亚城市的独特气息。

这里是雅加达,拥有两亿六千万人口的印尼首都,世界上人口密度最大的地区之一。十年来稳定在5%以上的GDP增速,让每个人对未来都怀有热诚期待。无数个坐在课堂里的Sinta和Hasan,等待着成为未来的中产阶级。而这里也成为了Fintech投资者眼中的一片沃土。

据报导,蚂蚁金服最新估值已达1,500亿美元。初创企业与投资人们对东南亚充满幻想,迫不及待的要把支付宝从2003年创立以来15年摸爬滚打的经验一夜复制到东南亚。

除了复制套路和少走弯路,印尼从根本上或许是比2003年的中国更好的跑道。

1

从需求端看,印尼人更愿接受金融科技。

印尼人口结构非常年轻。总人口只有中国的五分之一,但15岁到35岁之间的年轻人口却高达九千万,达到中国同龄人口的三分之一。

与中国人相对保守的消费观念不同,乐观的印尼人超前消费现象普遍,促生了兴盛的借贷需求。根据统计,48%的成年人有过借贷行为,然而大多借款发生的对象并不是银行。

年轻化的人口结构和消费意识,为Fintech提供了更加蓬勃的市场。

2

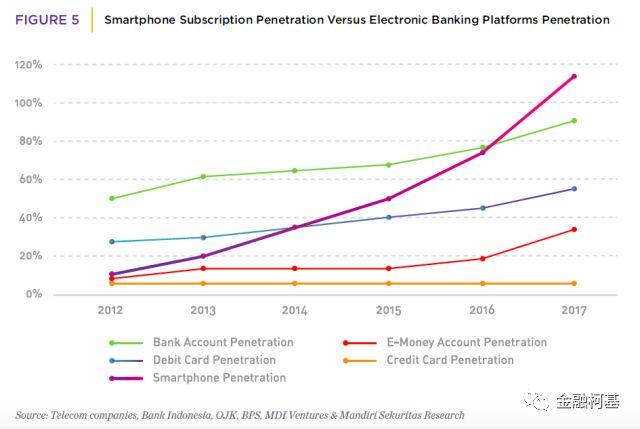

从供给端看,落后的基础设施建设导致传统金融机构弱小,智能手机的迅速普及为金融科技发展提供基础。

千岛之国的交通瓶颈令印尼银行分行覆盖率奇低,仅有30%的人口拥有借记卡。而拥有信用卡的人口不到5%,过去几年更是令人诧异的零增长。

另一方面,感谢小米、vivo等廉价手机入驻,印尼智能手机覆盖率已达62%。有智能手机的人比有银行账户的人还多,促生了许多由电商、电信商、打车软件和科技公司推出的电子钱包,每年平均以20%以上的速度增长。

如果说美国,中国的金融科技发展仍需挑战现有银行秩序,印尼的金融科技则能步履轻松的弯道超车。曾经支付宝的一大挑战是如何直连银行账户,而东南亚的年轻人们也许将不知银行账户为何物,跑步进入电子钱包时代。

3

从市场现状看,相比国内阿里腾讯主宰支付市场竞争激烈,东南亚暂未出现明显的领头羊。

无论是电商、社交、打车、外卖,乃至传统电信商或者银行提供的电子钱包,都尚未激发网络效应,市场仍处于教育用户,跑马圈地的阶段。

以上三点让东南亚成为了一个甚至比中国更有吸引力的市场。各大巨头摩拳擦掌,纷纷卯准成为东南亚蚂蚁金服,锁定小微信贷,财富管理,信用管理的星辰大海。

而从中国的经验来看,在金融科技领域,得支付者得天下。

回望中国的支付发展史,为了抢占支付渠道,巨头们不遗余力的烧钱,竞争高频、刚需、充满痛点的支付场景。从新年红包对决,到滴滴快的之战,从电商互搏到线下狂推,战斗从未停歇。

回看方兴未艾的印尼市场,电商,社交,打车,外卖,传统银行/电信,线下收单,究竟哪个才是通往支付的最佳入口呢?

2

为什么是打车

回归本质,支付是个具备双边网络效应的系统:更多的用户倒逼商户接受新的支付渠道,而更多的商户又会促进消费渗透率,谁能先到达临界点谁就是赢家。支付宝获取第一个亿的用户花了五年,从一个亿到两个亿只花了一年,而从两个亿到五个亿更是少于一年。巨头们不惜重金烧钱,都是在瞄准网络效应的喷发点。但走哪条路才能最快到达临界点呢?

在中国,支付宝是依托电商而崛起。

作为第三方支付工具的鼻祖,支付宝在早期发展中,从充当第三方信用担保工具,到建立银行卡快捷支付让用户跳开网银限制,依托于淘宝这个离钱最近的平台,实现了跨越式的发展。从2005年到2015年,中国城市一二线地区的电商渗透率从20%增长到了近70%,正是淘宝和电商市场的发展支撑了支付宝的腾飞。

但是印尼作为千岛之国,基础设施建设落后,首先对电商的基础——物流系统的发展提出了巨大挑战。同样因为复杂地形,印尼固定宽带覆盖率仅有2%,网速较慢,对信息流量较大的网购页面极不友好。2017年中国线上零售占总零售市场的份额已达到16%,而同期印尼的数字还只是2%。尽管阿里在印尼动作频频,接连入股Lazada和Tokopedia,印尼的电商增长率却仍落后于中国同期。2017年3月到9月,印尼C2C电商平台的访问量始终保持在1亿五千万,B2C平台访问量甚至从3亿五千万回落到两亿。

落后的基础设施建设和较低的电商渗透率,让印尼极难复制淘宝助推支付宝抢占用户的神话。

转而参考微信支付的发展路径,微信红包的出场让微信支付迅速动摇了支付宝的垄断。2015年微信和春晚合作,仅除夕摇一摇就达到了100亿次的惊人数字。

但与中国微信一家独大不同,印尼用户使用的通讯工具较为分散,Whatsapp,BBM,Line,FB Massenger各占江山,无法完成社交平台的迅速渗透。同时,从根本上来说,社交媒体的金融属性不强,使得社交入口的胜利更加艰难。

线下零售看似一个好渠道。一个QR code能帮零售业主加快结算,还能省去每月50万到70万印尼盾的POS机运营费用(折合人民币每月230 到 320元)。但反观支付宝和微信,都是已经累计可观的用户数量后才开始大力线下地推。在用户数量有限的发展初期,面对复杂的线下渠道,地推获客成本极高,难以规模化。众多靠地推的钱包如Kudo(17年被Grab收购)、Payfazz,都面临着同样的难题。

而银行和电信商等传统选手,机构大而庞杂,现有系统陈旧,背负着大股东们的沉重包袱,在已有稳定的现金流现状下很难转身。和小而灵活的startup相比,传统大企业的改革需要影响到庞大的运营,风控,IT部门,平均成本自然更高。中国的经验也证明了这一点,即便是最有创新精神的招行等等,也很难与玩命竞争的新兴互联网公司匹敌。更不用说印尼还有特殊国情——极低的银行渗透率让现有传统企业的革命更难发生。

排除了这些选项,我们的答案是,打车。

打车也曾是中国支付战争最激烈的战场之一。人们一定还对2014年疯狂的嘀嘀快的大战,和2015年的滴滴Uber之争记忆犹新。打车作为高频,刚需的入口一直都是支付的兵家必争之地。而相较中国,印尼人在打车市场上痛点更痛。

三个主要原因:公路设计差,公共交通落后,车辆负担能力低。印尼是亚洲人均车辆保有量最少的国家之一,仅有千人均80辆,远低于美国的千人均797辆,和中国的千人均140辆。同时印尼的公交系统及其落后,雅加达的第一条地铁建设拖拖拉拉,至今还未开通,从而创造了旺盛的打车需求。在雅加达,很多时候打车是除了走路的唯一出行方法。

而在印尼,打车作为支付入口更是具有得天独厚的优势,而且拥有极大的延展性。

1

去过东南亚旅游的朋友一定都在大街小巷中灵活穿行的突突印象深刻。因而除开出租车和私家车,东南亚特色的本地化摩的打车业务也风生水起。而这些司机,天然成为了支付渠道的推广员。在没有被银行覆盖的大多数地区,司机就是移动的ATM,帮助用户充值,串联起整个支付体系。

2

行车数据也尤为关键。通过经常出现的地方,打车的习惯,可以判断用户的大概工作,收入,消费习惯,从而判断还款能力和可持续性,创造未来金融服务发展的基础。

3

同时,打车可以迅速拓展到其它用户场景中去。例如,同样使用点对点的物流优化机制的外卖就非常适合和打车整合,同理还有一些具备当地市场的O2O场景。而印尼的低人工成本更加助推了这样的整合,拓宽了打车软件的覆盖面。

如果说在金融科技领域,得支付者得天下,那么得打车者必能得支付。

3

为什么是Grab

和中国一样,打车主要靠烧钱和算法。打车是标准化产品,用户粘性很小,转换成本极低。当用户习惯基本形成后,司机端的需求是补贴多,乘客端的需求是等待时间短,价格便宜。用滴滴还是Uber对于普通用户几乎没有区别,用户使用激励主要来自补贴和可感知的高效。谁更有钱,谁匹配算法能体现出明显的高效,谁就能活到最后。

和中国不同的是,东南亚的愿景是打造成为欧盟式的紧密联合体。迅速增长的区域内差旅,付款和转账的需求,使区域化发展的企业提升用户粘性,占据更大市场。打车和支付都是被重度监管的市场,一张牌照往往成为能否迅速进入新的国家和地区的关键。18年初美团打车由于牌照问题延缓了开城计划,而英国的新晋独角兽Revolut则是靠多国支付牌照成功进军美国和亚洲市场,都证明了牌照的重要性。

故而,用于支持烧钱大战的资本,高效的匹配算法技术,和多个市场的准入牌照成为了竞争的关键。

目前,在印尼最活跃的打车软件仍有两家:滴滴软银入股,刚刚收购Uber东南亚,风头一时无两的Grab,和植根印尼,拿完Google腾讯京东美团融资的Go-Jek。

Grab看似更加“洋气”,创始人陈炳耀出生汽车世家,是哈佛商学院MBA。本部设置在新加坡,覆盖全东南亚市场。

而Go-Jek则更土生土长,从摩的打车起家,逐渐横向扩展到送餐,送按摩,送家政,送快递,深入植根印尼市场。

目前两家业务非常相似,月活量也不相上下(九百万人次),都在试图复制中国的成功经验。出行、外卖、支付、缴费服务,熟悉的界面就像是另一个微信支付或者支付宝。

1

背后站满流量巨头,资本巨鳄的Grab和Go-Jek暂时没有资金的忧虑,仍在上亿美金的烧钱过程中。

2

论及产品技术,对比起Go-Jek植根于本地优秀工程师匮乏的印尼,总部在新加坡,并在北京,孟买,西雅图等地设立8个研究中心的Grab的人才储备明显更强。

3

而准入牌照方面,Grab也提前布局,目前已在8个国家,196个城市上线,比刚刚酝酿走出印尼国门战略的Go-Jek抢先一步。Grab区域性的战略更有利于其跨市场补贴和培养长期的粘性用户。

4

2018年4月,Grab宣布与Uber东南亚合并,更是给Grab的未来发展打了一根强心针。这次合并也帮助Grab进一步提高市场占有率和定价能力,带来提升盈利的空间。

如此看来,拥有更强技术,更多牌照,更强打车市场发展势头的Grab,更有可能在印尼版滴滴快的大战中胜出。而打车市场的胜者,则极有可能成为支付领域,乃至金融科技领域的最终赢家。

Grab也毫不掩饰在金融科技市场上的野心。2016年GrabPay上线,2017年11月GrabPay衍生到Grab打车之外的支付领域,而一个月前,Grab的CEO Anthony Tan正式宣布Grab Financial正式成立。Grab已在短短两年时间里,完成了支付宝到蚂蚁金服十年完成的旅程,野心和布局跃然纸上。

如今,东南亚已然成为巨头之争的第二战场。站在雅加达车水马龙的街头,也分不清这里和马尼拉,吉隆坡,甚至上海,有多少区别。投资人们大举杀入,期待着复制蚂蚁金服的传奇。

而如果这里将诞生下一个蚂蚁金服,一定会是Grab Financial。

END

评论