境内外信托架构如何从不同角度解决高净值人群多层次需求?

本期特约

李卓 投资顾问专家

泰康人寿 健康财富管理事业部

-

新加坡国立大学,房地产金融与城市经济学硕士

-

8年海外企业管理咨询和海外保险公司工作经验

-

擅长跨境资产配置以及为高净值人士及家庭提供专业资产配置解决方案。

客户需求多层次化

因为职业和过往的从业经历的关系,笔者近期收到关于境内和境外信托架构的相关咨询量大幅增加,主要原因如下:

伴随改革开放40年,财富开创的第一代们已经到了传承的关键时间点,需求涌现;

客户财富管理认知提升,对于家族信托风险隔离和财富分配的功能逐步认可;

根据不同的资产分布和身份规划,客户在财富管理和税务筹划的需求往往呈现多层次化;

客户获得专业资讯、对接专业资源的渠道更广泛,面临更多解决方案和工具选择,而如何做出最佳选择,变成很多客户新的挑战;

比如:作为高端人群家族财富传承与管理的有效工具,境内近几年逐渐兴起的家族信托,相比于发展已经相当成熟的境外信托,到底应该如何选择?

本文将详细剖析境内外信托架构的共性、区别,并通过3个客户家庭实际案例,探讨如何通过综合解决方案,从不同角度解决高净值客户的多层次需求。

境内外信托功能的共性

首先,我们先来看一下境内外信托的功能上有哪些共性?

风险隔离

无论是境内还是境外的家族信托,本质都是通过将受托资产法定所有权和使用权分离,隔离受托资产与委托人风险;

比如:未来潜在债务、成为婚姻共同财产、成为遗产等。

财富分配

通过信托合同中的个性化条款设计,把需要分配的财富和利益在不同空间和不同主体之间有条件地进行分配,更有效地满足客户在财富分配上的需求;

比如:定向传承、避免挥霍、鼓励教育、职业规划、表达祝福、养老安排、健康照护、慈善安排等。

财产管理

依托受托人的专业背景和经验,帮助缺乏专业财产管理,或者有专业能力却没有时间精力的委托人及其家庭进行受托财产管理,确保受托财产的保值增值满足需求和预期。

信息私密

解决大部分家庭“谈钱伤感情”和”谈感情伤钱”之间的矛盾,通过私密工具规避纠纷,传递情感。

可见,境内外的信托在满足大部分客户风险隔离、财富分配、财产管理和信息私密等基本几大需求上,基本无异。

境内外信托功能的差异

当然,也有不少客户向笔者表达,认为家族信托本质是一份法律合同,资产装入信托过程中法定所有人的变更,是信托“隔离”作用的法理基础,但境内信托目前匹配的法律基础不及海外成熟,相比之下,是否建立在境外的信托架构,更安全有效呢?

高净值客户的资产中,股权和房产的价值往往占比颇高,因此这两种资产在现行法律体系之下的权属认定和税收标准是否清晰,也是大部分客户最大的顾虑。

如何平衡“保护”和“控制”?

对于股权这种特殊资产来说,客户往往既想通过家族信托持有,实现前文探讨的几大功能,却又不想受托人监管或参与公司的管理。

而依据《信托法》:

●第二条规定:”本法所称信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。“

●第25条规定:“受托人应当遵守信托文件的规定,为受益人的最大利益处理信托事务。受托人管理信托财产,必须恪尽职守,履行诚实、信用、谨慎、有效管理的义务。”

因此在我国,只有受托人,即全权委托的拥有信托牌照的信托公司,才有直接管理和处分信托内财产的权力,委托人基本丧失了管理或投资等直接决策的权力。

当然,通过信托架构设计以及条款协议规定,并非不可以帮助委托人找到”保护”和“控制”之间的平衡点。实际上,国投泰康信托有限公司就通过复杂而精密的架构设计,在今年成功落地了首单上市公司股权家族信托。

但依然有部分客户担心,当委托人的权力增加,在我国目前的法律体系之下,未来信托是否有被认定为“伪信托”的可能?若真如此,受托资产将归复于委托人,最初的隔离和分配安排也将失效,得不偿失。

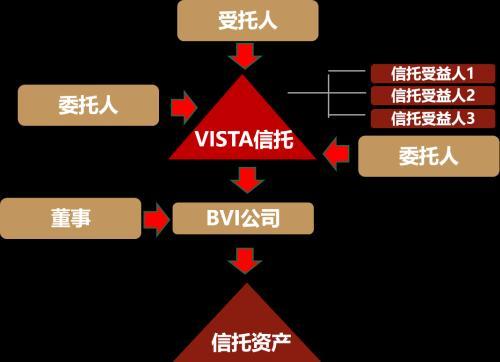

而境外的家族信托的法律制度相对比较成熟,比如:新加坡信托法、香港信托法、维尔京群岛(BVI)特别信托法Virgin Islands Special Trusts Act 2003 (the "VISTA legislation"),开曼信托法Special Trusts-Alternative Regime(STAR)等。

在境外,委托人一般通过设立PTC(Private Trust Company) 私人信托公司提供受托人服务,再由委托人、委托人家族成员或是其聘请的专业顾问担任董事会成员,由董事会负责运营管理公司,保留控制权和稳定性。

拿维尔京群岛(BVI)VISTA信托举例,因为除去了受托人在“谨慎的投资规则”中的义务,委托人担任信托下的BVI控股公司董事,参与公司和家族信托的管理,既可以通过信托保护其资产,又能合法保留更多的管理权、投资权、处置权。

“如何税”和“税多少”?

除了顾虑股权的控制权和稳定性,还有一部分客户表示,由于我国现阶段尚未建立非交易过户信托登记制度,且现行税务实践中缺乏针对信托业务的明确成文规则,因此税务机关在实践中对于信托财产的移转征税,仍然视同交易的税收规则。

也就是说,在信托业务中,股权转让时,需要委托人作为纳税主体,申报企业所得税或个人所得税、印花税、增值税及附加税费。

同理,将房产置入家族信托中,委托人和受托人都需要按照不动产转让交易缴纳包括所得税、土地增值税、增值税、契税等各种税费,无法享受我国税法对于国内家庭成员之间的房产赠与、继承规定的税收优惠。

而在信托的终止环节,将信托房产或股权转让给受益人,依旧被视同正常交易,受托人、受益人可能需要针对增值后的房产或股权缴纳增值税、个人所得税等。

因此,在当前我国税收政策下,股权和房产,相比货币性财产装入信托,设立、管理和终止的成本往往更高。

而在境外,客户可以选择对信托的定义或法条相对宽松或有特别政策的特定属地,或者税收成本较低的国家和地区,比如香港、新加坡、BVI等,来合法降低这一成本。

可随着《金融账户涉税信息自动交换多边主管当局间协议》(即“ CRS”)的推进,所涉及国家和区域地区的符合条件的信托需要履行向我国税务总局尽调和申报的义务。

与此同时,我国2018年修订后颁布的新个人所得税法引入了“反避税”条款:

有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

可见,随着新个税法的生效及CRS的推进,税务机关将来可能会对中国税收居民设立海外信托的安排加强税务征管。

而设立信托的初衷往往不仅仅是为了节税,所以并不应该以税务筹划作为信托设立地的唯一选择。

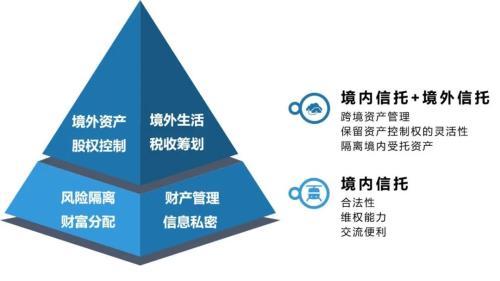

如何从不同角度匹配多层次需求?

笔者建议,当事人设立信托前,应充分考虑婚姻家庭和资产所在地、受益人的长期生活和规划、国籍和税收身份、以及希望实现的具体需求。

若只是满足风险隔离、财富分配、财产管理和信息私密等基本需求,建议在资产所属地和长期生活地设立信托架构,在合法性、维权能力、交流便利等方面更有优势,否则,当离岸信托产生纠纷时,很可能会陷入国内司法管辖鞭长莫及的困境。

在此之上,再针对境外资产,以及有控制权需求的股权类资产,分别设立离岸信托架构,实现跨境资产管理、保留资产控制权的灵活性的同时,与境内受托资产更好的隔离。

在《境内外信托架构如何从不同角度解决高净值客户多层次需求?(下篇)》中,笔者将从3个实际客户家庭的案例进一步探讨境内外信托在满足客户不同层次需求中的具体功能和作用。

本文源自泰康幸福说

评论