蜜蜂闯进客栈,公寓和办公进入“巨而美”时代 | 新办公

作者 | 高Sir 编辑 | 李江涛来源 | 迈点空间租赁

开春以来,公寓和办公市场暗流涌动,巨变时代,从来没有河清海晏。氪空间最近新闻不断,境外扩张、裁员、关店、新一轮融资、上市传闻;魔方很低调的D轮融资:1.5亿美元;行业一波收并购悄悄开始,3月,蜜蜂村落悄悄并购了乐栈……

01 4.2万亿的公寓市场 / 9成中小品牌可能死亡

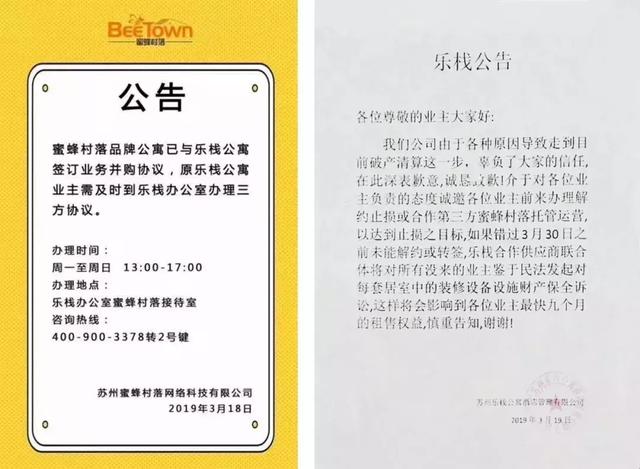

3月18日,蜜蜂村落品牌公寓发布公告,正式并购乐栈公寓;3月19日,乐栈公寓也发出公告,告知公司已经破产清算,原来相关业务由蜜蜂村落托管运营。

这样的事其实已经不是新闻,就如同魔方的融资在去年下半年就有传闻,但面对公寓领域诸多的负面新闻,直到今年的3月11日,魔方才低调地宣布了这一消息。几家欢喜几家愁,商业和历史一样,从来没人同情弱者。

众所周知,中国住房租赁市场存在巨大的发展潜力。东方证券在此前的研报中就预测,至2030年我国租赁人口将达2.7亿人,住宅租赁市场整体市场规模将达4.2万亿元。

蛋糕巨大,所以各路英豪都想抢占市场。这里面最典型的代表就是名字去地产化的地产商们,据不完全统计,TOP30房企中,有超过三分之一的房企都已布局长租公寓业务。而包括魔方、蛋壳、自如等公寓专业运营机构,也在不断进行规模扩张。

但另一方面,各类企业布局公寓领域,必然会带来行业竞争的加剧。根据58同城、安居客与《每日经济新闻》旗下“镁刻地产”联合发布的《租房消费行为调查报告》分析:2019年,长租公寓的大洗牌还在进行中,“大鱼吃小鱼”现象将增加,头部长租公寓企业规模将越来越大。未来3至5年内,将有超过9成的中小品牌可能无法在竞争环境中存活。

02 千亿的办公空间市场 / 都在争抢前三赛道

因为生活需要消费升级,所以诞生了长租公寓;因为工作空间需要升级,所以诞生了联合办公(办公空间)。

联合办公进入中国的4年来,正在逐渐成为未来的主流办公模式,这是不争的事实。根据好租研究数据:中国的联合办公空间平均每年的增长率不低于50%,到2030年,30%的办公空间都会是联合办公空间,预计将形成近千亿的市场规模。

有意思的是,联合办公巨头这几年动作频繁,融资和收并购信息不断。除了导语中的氪空间, WeWork和优客工场更是频频出手。

截止到今年3月,优客工场在全球44座城市及新区布局了200余个共享办公空间,包括国内众多一二线城市,以及新加坡、雅加达、纽约等国外知名地区。收并购方面,仅仅2018年,优客工场就完成了对无界空间、爱特众创、松禾孵化器、碎片空间、方糖小镇、Wedo联合创业社、火箭办公、Workingdom的收购。

WeWork进入中国以后,首站选择了经济发达、商业领先的上海。随后,WeWork陆续在北京、香港、深圳、成都、杭州、武汉等城市设立办公空间。三年时间,在中国的办公空间已经超过70个,会员总数逾85000个(所有注册会员)。今年,WeWork还计划将业务继续拓展到广州、南京、苏州、西安、重庆、天津等地。

▲图/商业地产志

除了这三家,多个联合办公品牌正试图在巨大的中国市场分食一杯羹。纳什空间、米域、P2、梦想加、WE+酷窝、Distrii办伴、SOHO3Q、岛里……他们都在试图塑造自己的标签,也在努力跻身于前三,进入头部梯队。

由于是2B市场,这个行业看起来并没有大起大落,新闻不断,联合办公内部品牌只是暗自较劲,他们更多的对手是传统办公——写字楼。传统的办公室租赁是通过“低进高出,整进散出,毛进精出”的方式赚取租金差价盈利,目前市场上大部分公司还在延续这种经营方式。联合办公是一个新的办公模式,在进入之前,需要核算与传统办公室租赁相比增加的成本和新办公模式带来的收益是否平衡。除了租金差价盈利,区别于传统办公更大的盈利优势在哪里,还在摸索中。

以北京为例,2018年,北京写字楼大量入市,但在金融去杠杆大背景下,供应量和空置率都有大幅提升,2019年,这一趋势似乎并没有改变。有些金融企业,被迫退租或者跑路,写字楼生意也不好做。本来这对联合办公是一个好的机会,但是据VC SaaS的数据显示,2018年至今,联合办公品牌减少40家,运营时间均未超过2年。发展缓慢、濒临破产倒闭状态的共享办公空间品牌占总数的28.1%,众多非头部企业已经进入淘汰阶段。同时,我们发现联合办公的“马太效应”渐显,头部品牌和中小品牌其实也已经“冰火两重天”,一方面头部品牌纷纷宣布多轮融资,中小品牌融资困难,出现各种裁员相关的报道。

有的联合办公企业更是挂羊头卖狗肉,做的其实也只是传统租赁的生意。加上一些大型写字楼也正在学习联合办公,克服自己的时代局限(这如同当年的精品酒店学习民宿),中小品牌联合办公的危机开始显现出来。以写字楼为代表的传统办公领域和以联合办公位代表的新办公领域的博弈,势必是未来5年“抢夺”市场的主旋律。

03 “巨而大”有危机 /“小而美”很危险

正因为公寓和办公在2019年这样的变化,租赁市场的格局很可能走向“巨而美”时代。所谓巨而美,巨,就是规模化;美,就是深度运营。

优客工场创始人毛大庆说,任何一个新行业里,无论入局的先后顺序,只要你的速度不够快,就很难在赛道上取得比较强的话语权,更难谈及后续的资源运用。

所以,我们看到优客工场这两年的一系列行动,媒体也多次传氪空间即将要赴美IPO的消息,尽管在接受《每日经济新闻》记者采访时,氪空间创始人兼董事长刘成城进行了一再表示“上市方面的计划安排不便回应”,是不是要竞争“共享办公第一股”,他也从未想过。但某行业巨头曾有离职员工向每日经济新闻记者透露,一定要赶在氪空间前完成上市。

而已位列办公行业头部玩家阵营的氪空间创始人当初的目标“2021年在管理的办公楼面积方面赶超WeWork”,也不是新闻,尽管近期遇到一些波折,但是近年来扩张迅猛,估值已超过13亿美元。

但步伐太快,迅速占领头部,成为一个“巨而大”的企业并不代表没有危机,规模是有了,运营能否跟上,至关重要。90后、00后等大批进入职场的年轻人,他们喜欢更加美好的生活空间,环境更自由、沟通更方便、约束更少的办公空间。这对长租公寓和联合办公品牌都是比较大的挑战。一旦某些细节做的不够好,他们很快会失去这群年轻的用户。如何从“规模为王”走向“运营为王”,这条路很多企业还没有走通。

同样,一些“小而美”企业风险会更大,一方面在迅速变化的时代,他们是不是真的“美”,能不能一直“美”下去,也离不开深度运营;另一方面,小而美的企业如何适应更为残酷的竞争市场,要不要找个“爸爸”?怎么找到“好爸爸”,选择地产爸爸、创业爸爸、还是酒店爸爸,都是创始人要思考的重大战略问题。

综上,2019年租赁市场,或将迎来“巨而美”格局。蜜蜂已经进来,新的蜂王或许诞生。

评论