新加坡公司及个人的海外来源收入要交税吗

新加坡的税务实行属地性质。在新加坡产生或累积的收入,以及在新加坡收取的外国来源收入,都会被征税。

在全球化的趋势下,很自然地许多新加坡税务居民公司的收入都来自于海外。当海外收入汇入新加坡并被领取则会被征税,并可能会导致被双重征税 – 一次是在国外,另一次是该笔海外收入汇入新加坡后。 要确定某笔收入来源的正确地点,可能有点复杂而且具争议性。没有一种通用条规可以应用在每种情况来确定某笔收入是源自新加坡还是海外。这取决于收入的性质和产生这个收入的交易方式。

以下几点可以作为指南来确定某笔收入的来源:

1. 确定产生相关盈利的营运,并确定这些营运发生的地点。

2. 如果在海外没有业务,而主要营运地点位于新加坡,则该业务所赚取的收入很可能会被视为来自新加坡。

3. 确定买卖合约生效的地点(从贸易商品赚取盈利的地点),例如协商、签订和执行合约。

4. 对于以赚取佣金为业务的公司,需确定旗下代理在哪里进行工作。

如果这些活动在新加坡进行,则收入将被视为来自新加坡。

对于已确定来自外国的收入,接着重要的是,确定该收入是否于新加坡收取。来自新加坡以外地区的收入,在下列情况下,被视为在新加坡收取:

1. 以现金、支票、利息、电子转账等形式汇入、发送或带入新加坡;

2. 用于清偿任何在新加坡进行的贸易或商业债务; 或

3. 用于购买任何带入新加坡的流动资产(例如与您生意相关的设备或原材料)。

外国人和外国企业也许会担心因使用新加坡的银行和基金管理设施而被征税。但是,在新加坡收取的海外收入,只会向在新加坡居住的个人或在新加坡的实体征税。因此非居民个人,或不在新加坡营运的外国公司,可以把他们的海外收入带到新加坡而无需被征税。

如上所述,外国来源的收入可能会被征税两次 – 一次是在外国,另一次是当该笔收入汇往新加坡时。

不过,有的税收优惠可以缓解被双重征税的问题。

新加坡税务居民公司可从外国来源的收入豁免计划(FSIE)受益,在下列特定的海外收入里享有免税: 来自海外的股息

就免税而言,如果股息是由非新加坡税务居民公司支付的,则该股息是一种国外来源的股息。这种处理也适用于外国股息,它可以是由指定的新加坡居民纳税人在新加坡进行的贸易或业务的收入(例如,由新加坡的银行税务居民收到的股息)。此外,享受免税并不要求具有股权。

海外分行的盈利

外国分公司是指在外国注册为分公司的新加坡公司的经营活动。外国分支机构的利润是指外国分支机构在新加坡境外从事的贸易或业务的利润。它不包括外国分公司的非贸易或非商业收入。

来源于海外的服务收入

服务所得,是指特定居民纳税人在其从事的行业、专业或者业务中取得的专业、技术、咨询或者其他服务的所得。如果服务是通过在外国的固定营业场所提供的,则该服务收入被视为来自国外。

在外国经营,服务收入满足一些条件都将被视为新加坡来源:

a.收入来自在新加坡境外提供的服务;

b.应在该外国按照与该外国的单方面税收抵免协议DTA规定缴纳税款。

固定场所是指特定的居民纳税人或者其从业人员提供服务的经营场所、办公场所。

在下列情况下,营业地点被视为固定营业场所:

它具有永久性的特征

它是由指定的居民纳税人随时支配的。在某一特定地点仅存在指定的居民纳税人,并不一定意味着该地点由其处置。例如,纳税人定期到主要客户的处所提供审计服务。这并不意味着该物业由纳税人为其行业、专业或业务的目的处置。因此,它们并不构成一个固定的作业地点

指定的居民纳税人定期使用它进行贸易、业务或提供服务的职业

指定居民纳税人不将其仅用于辅助或准备活动

要获得免税必需符合三项条件:

1. 当在新加坡收到该笔来自海外的收入时,产生该笔收入的海外国家最高的企业税率(标题税率)至少是15%;

2. 该笔收入在海外已经被征税。外国所得税的税率可以与标题税率(headline tax rate)不同;以及

3. 当局认为免税将对该居民公司有利。

免税条件

要享有免税,您必须在所得税申报表中提供以下资料:

• 收入的性质和数额;

• 该笔收入来自的管辖区;

• 海外司法管辖区的标题税率; 以及

• 已在获得该笔收入的外国辖区内纳税。 这是为了符合“须纳税(subject to tax)”的条件。

“须纳税”的条件 为了符合这个条件,在新加坡收到的特定海外收入必须在该海外国家纳税。在新加坡收到的海外来源股利,或应付的外国税务包括:

1. 股利税(dividend tax),即外国对股息收入征收的所得税; 以及

2. 直接税(underlying tax),即支付股利的公司应付的股利所得税。

实质性商业活动的“须纳税”减免

如果由于在海外进行实质性商业活动而获得税收奖励,导致该笔收入在该国外被豁免税务,那么,这样的情况将被当局视为符合“须纳税”条件。

但是必须准备和保留以下文件:

1. 公司声明,证实因在该海外国家进行实质的商业活动而导致收入获得该国当局豁免纳税;以及

2. 外国司法机关发出的税务奖励证明/批准函(副本)。至于外国获得的股利,需要出示股利凭证(若适用),证明由于公司在该国家有实质性业务活动而给予税收优惠,说明该股利分行是免税的。

如果上述外国来源收入豁免计划(FSIE)不适用,新加坡居民公司或可为它已在新加坡所纳的税,要求外国税务抵免,以减轻双重征税负担。

以下是可以申领的税收抵免类型:

• 单边税务抵免(UTC) – 若收入是从一个与新加坡没有避免双重征税协定(DTA)的国家汇出; 或

• 双重征税减免(DTR) – 若收入是从一个与新加坡有DTA协定的国家汇出 善用新加坡的低税制、避免双重征税,设立一家新加坡实体公司其实是一个很好的选择。

新加坡的企业所得税免税详解

新成立的新加坡注册公司将有机会在首三个估税年获得全额或部分免税:

2020年课税年之前:首10新元应课税收入免税100%; 接下来的20万新元将获得50%的免税。

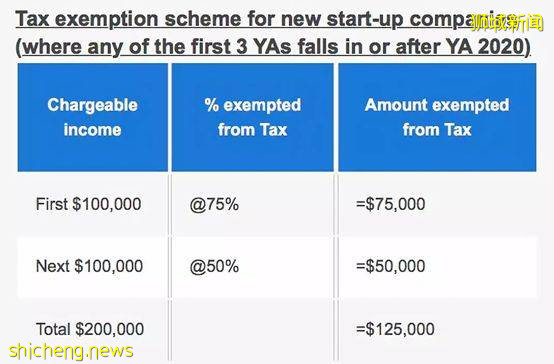

2020年课税年起:首10万新元应课税收入能豁免税务75%; 接下来的10万新元有50%免税。

当然这些部分免税和免税有附加条件,例如税务居民以及股东的条件。公司应先了解相关条件,并作出必要的安排(例如在新加坡举行董事会会议,有个人股东而不是公司股东等),以确保达到要求,在公司新开的首几年间要求免税。

新加坡企业的部分免税和免税计划: 新加坡企业所得税率最高为17%。

新加坡公司每年可享受部分免税和免税待遇:首1万新币应纳税收入中的7500新币免税,接下来19万新币应纳税收入中9.5万新币免税。也就是,首20万新币应纳税收入中的102500新币免税,算下来高达51.25%的应纳税收入免税!

企业所得税折扣(CIT)

为了缓解公司的运营成本,新加坡财政局宣布2019年企业所得税折扣是20%,每家新加坡公司都有资格获得CIT折扣。

以下是可申请各税务评估年度的CIT折扣:

评论