自动驾驶产业链概念股梳理_20220605161943

自动驾驶产业链概念股梳理

定义: 自动驾驶汽车( Autonomous vehicles ; Self-driving automobile )又称无人驾驶汽车、电脑驾驶汽车、或轮式移动机器人,是一种通过电脑系统实现无人驾驶的智能汽车。在 20 世纪已有数十年的历史,21 世纪初呈现出接近实用化的趋势。

自动驾驶汽车依靠人工智能、视觉计算、雷达、监控装置和全球定位系统协同合作,让电脑可以在没有任何人类主动的操作下,自动安全地操作机动车辆。

自动驾驶汽车依靠人工智能、视觉计算、雷达、监控装置和全球定位系统协同合作,让电脑可以在没有任何人类主动的操作下,自动安全地操作机动车辆。

一、智能驾驶的L1-L5 五个级别:

L1、辅助驾驶:主要功能有自适应巡航(ACC)、车道保持辅助(LKA)、车道偏离预警(LDW)、自动紧急制动(AEB)等;

L2、部分自动驾驶:在 L1 级别自动驾驶的基础上新增了:车道居中辅助(LCC)、自动变道辅助(ALC)、自动泊车辅助(APA)、盲点检测(BSD)、交通标志识别(TSR)、交通拥堵辅助(TJA)和高速公路辅助功能(HWA)。

L3、有条件自动驾驶:车辆完成绝大部分驾驶操作,但人类仍要集中注意力,紧急情况下接管车辆,主要增加了:拥堵自动驾驶(TJP)、高速自动驾驶(HWP)的功能;

L4、高度自动驾驶:车辆已经可以接替驾驶员工作,但若驾驶员想亲自开车,仍可以接管车辆。

L5、完全自动驾驶:在任何天气、任何地域均可以实现完全自动驾驶,“座驾”向“座舱”转变

二、自动驾驶产业链全景图:

通常以L3级别为界,将L0-L2级视为自动驾驶辅助系统(ADAS),将L3级及以上视为高级别自动驾驶。自动驾驶系统的工作系统可分为感知层、决策层、执行层,这是实现自动驾驶的三大关键系统。“感知-决策-执行”是自动驾驶汽车最为重要的三大系统:

感知层:主要由激光雷达、摄像头、高精度地图、IMU/GPS等部分构成,主要负责搜集车身周边信息;

决策层:以感知层信息数据为基础,根据高算力的计算中心获取经过优化的驾驶决策;

执行层:基于决策层给出的驾驶决策,对制动系统、发动机、转向系统等控制系统下达指令,负责驾驶执行;

执行层:基于决策层给出的驾驶决策,对制动系统、发动机、转向系统等控制系统下达指令,负责驾驶执行;

三、自动驾驶产业链详细分析:

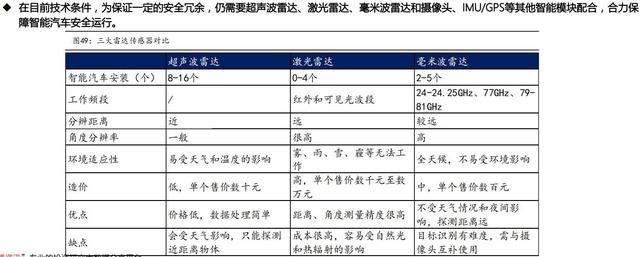

1、感知端:随着自动驾驶等级的提升,对于传感器的数量、精度有更高的要求,实现需要毫米波雷达、摄像头、超声波雷达、激光雷达等传感端产品的保障,自动驾驶渗透率的提升拉动传感端产品需求持续提升。

感知层用于感知外部环境变化、获取相关信息。通过硬件系统,感知并采集环境信息是无人驾驶的第一步。

三种雷达技术优劣:

毫米波雷达:主要优势在于探测距离远、灵敏度高、环境适应性强;但是对于非金属不敏感,不利于探测部分物体的大小和形状。

市场格局:2015年博世、大陆、Hella、富士通天市占率分别为22%、22%、13%、10%,top4合计市占率达67%,国内上市公司中,德赛西威(002920)2019年实现量产24GHz毫米波雷达;

毫米波雷达芯片仍主要集中在NXP、英飞凌两大巨头手中,2017市占率分别为40%、40%。

超声波雷达:优势在于成本低、精度高;但是由于声波传递较慢,反馈时间长,只适合用于倒车等短距离场景。超声波雷达市场格局:主要由博世、日本村田、日本尼赛拉等占据,国内奥迪威和同致电子具有较高的竞争力。奥迪威(三板832491)是国内领先的超声波传感器生产商,2016奥迪威的车载超声波传感器占全球乘用车市场份额的9%。

激光雷达:优势在于全面综合性能好,并且还能够3D建模;但是成本高昂,易受天气影响,并且技术尚且不够成熟。未来将成为自动驾驶核心传感器。激光雷达的综合性能最优,L3级以上激光雷达应用将逐渐增加,并最终在L4级以上自动驾驶汽车中成为核心传感器。国内参与激光雷达研发的企业包含禾赛科技、北科天绘、镭神智能等,北科天绘目前布局了包含激光雷达芯片在内的自研产品,镭神智能也发布了多线及固态激光雷达专用芯片。

摄像头:随着智能驾驶功能的完善和演进,汽车车身将至少需要配置前视、环视、后视、侧视、内置摄像头,各部分还可能采用2~3 个摄

像头搭配使用。从数量角度看,目前单车摄像头平均搭载量为1~2 颗,L2 级别正在普及,为2~6颗,未来随着智能驾驶向无人驾驶发展,L3级别每辆汽车有望搭载8+颗摄像头,L5级别则乐观看到接近20 颗,从而车载CIS有望迎来快速增长期。

从竞争格局来看,当前全球车载摄像头行业市场份额前三为松下、法雷奥和富士通:其中松下所占市场份额最大,达到20%;法雷奥和富士通市占率分别为11%和10%。当前全球车载摄像头行业CR3 为41%,全球前十企业则占据了96%的市场份额,全球车载摄像头行业集中度处于较高水平。

RFID:又称无线射频识别,是自动驾驶的耳朵。RFID应用于车联网的优势是,能够快速识别多个高速运转的物体,安全性好,识别速度快、距离远,数据存储量大等

精度地图,这两者是L3及以上级别自动驾驶汽车必备的功能要素。高精度地图:自动驾驶/车路协同的基础设施,高精度地图相比于普通导航电子地图具有高精度、高动态、多维度等“两高一多”的特点。相比于传统汽车,自动驾驶汽车可通过云端的高精地图实现路径规划,并通过本地决策与云端决策并重的方式分析雷达、MEMS等传感器获取海量数据,然后通过执行单元控制车辆。目前国内高精度地图基本上形成了百度、高德、四维图新三家鼎立格局。

高精度地图盈利模式:传统地图盈以License模式为主,图商通过出售产品使用权获得收益;而高精度地图因其更新频率高,涵盖数据量大,因此收入结构中除了出售使用权之外,也可凭借云服务对地图更新进行盈利,收取相应的服务费。

芯片:是汽车必不可少的核心部分,按照不同功能可为三类,一类是传统的IVI芯片,目前正逐步升级为智能驾舱芯片;第二类是负责自动驾驶功能的芯片,按照算力需求其演进路线为CPU→GPU→FPGA→ ASIC;第三类是车身控制MCU芯片。还有多种其他功能的芯片,如摄像头芯片,AMP芯片、功率半导体芯片、胎压监测芯片TPMS、BMS芯片等。

3、执行端:自动驾驶需要解决人与车的机械连接,线控制动、线控转向是自动驾驶执行端的核心。自动驾驶的发展推动执行端的转向和制动向解耦人与车的机械连接、响应速度更快的线控技术发展。线控技术是自动驾驶执行端的核心技术,线控执行主要包括线控制动和线控转向。执行端参与企业主要以博世等国外Tier1巨头为主,伯特利

(603596)线控制动国内进展最快,明年上半年量产。

执行层电子化是无人驾驶的根基,依据决策结果对车辆执行指令,反馈控制满足车辆动态姿态限制的方向盘转角δ和前向速度νr,以及车灯、鸣笛、雨刮等指示操作。

目前落地自动驾驶的执行控制部分被国外Tier1垄断,大多不开放,国内供应商大多技术储备不足,为生产型Tier1,电子制动系统方案上以EHB为主,包括联创(002036)CBS、同驭EHB、上海制动系统等,乘用车方面供应商有亚太股份(002284),商用车方面供应商有万安科技(002590),拓普集团(601689)电子真空泵进入量产装车。转向系统方面,厂商集中度较高,主要集中在美国、欧洲、日韩等地,外资品牌,自主品牌包括中汽系统(CAAS)、湖北恒隆企业集团、豫北转向系统、耐世特、易力达机电、湖北三环、浙江世宝等。

4、智能座舱:智能座舱先行于自动驾驶发展,在智能座舱硬件、人机交互、域控制器、软件系统方面都将迎来渗透和升级。智能座舱商业化先行于自动驾驶,其由硬件、人机交互系统、软件集成组成。智能座舱的发展在液晶仪表盘、HUD、流媒体后视镜、信息娱乐系统显示屏、人机交互、域控制器、软件系统方面都存在着较大的市场机会。自动驾驶产业链中游为平台层,包括整合的智能驾舱平台、自动驾驶解决方案以及传统的车联网TSP平台。自动驾驶平台层带来增量空间主要以智能座舱为主,主流智能座舱包含全液晶仪表盘、汽车中控屏、HUD和流媒体后视镜等四大模块

5、网联端:真正无人驾驶需要车、路、云的互联,需要车载信息服

务、终端设备、软件系统、通讯服务、基础设施等多环节的协同合作,要实现真正的无人驾驶,必须实现车、路、云的互联。进入无人驾驶时代,车联网是必需品。(由于车联网内容较多,这里后面车联网就不做详细解析)

四、自动驾驶(智能驾驶)概念股全梳理:

1、感知端(激光雷达、毫米波雷达、摄像头、超声波雷达)

万集科技:车载激光雷达已经实现产品化,并通过测试,与宇通客车就激光雷达达成合作,产品应用于L4级别自动驾驶车辆,多款单线激光雷达、8线车载激光雷达、32线车载激光雷达,可应用在自动驾驶、交通、物流、港口等多种场,在全国上千条车道安装了激光雷达设备;

福晶科技:已与部分厂商就激光雷达用的光学元件展开合作,向多家车载LiDAR厂商提供一系列光学元器件的系统解决方案,主要用于固体激光器及光纤激光器制造,是激光系统的核心元器件,固体激光器及光纤激光器在工业加工、医疗和科研等领域得到广泛的应用;

永新光学:车载激光雷达光学镜头正与多家国内外激光雷达企业、镜头模组厂商推进合作,自主研发研制一种大于180°视场角的超广角镜头,用于无人驾驶汽车的主动安全系统;

巨星科技:公司的激光雷达产品应用比较广泛,无人驾驶系统是其中一个方向,子公司欧镭公司实现了首款3D激光雷达产品的成功销售,激光产品业务占比6%;

水晶光电:从事精密薄膜光学产品,属于激光雷达传感器的部件供应

商;

蓝特光学:主要产品有光学棱镜、玻璃非球面透镜、玻璃晶圆、汽车后视镜,产品主要用于消费类电子产品、半导体加工、车载镜头以及高端望远镜、激光器等光学仪器领域;

力合科创:孙公司清研床头持有,瑞波电子9.13%股权,该公司是国内激光器供应商;

常熟汽饰:公司拟出资3000万元,实控人出资2000万元,共同参与发起组建深圳鼎和创智投资合伙企业,该投资基金拟对包括3D传感器:激光雷达)在内的汽车自动驾驶领域内的项目进行投资;

华西股份:持有纵慧芯光的比例为14.67%,该公司是国内激光器供应商;卓翼科技:参股的公司深创谷研发产品包含有激光雷达;

华域汽车:在智能驾驶方面,公司自主研发的毫米波雷达已具备量产条件;

雷科防务:子公司理工雷科的“77GHz毫米波汽车防撞雷达”成为百度Apollo生态合作伙伴的首个国产毫米波雷达;

华测导航:重点布局了多平台激光雷达系统,公司激光雷达产品多用于测绘测量领域;

中海达:公司三维激光雷达为工业级产品,主要用于测量测绘,数据收集等,可为适用于汽车自动驾驶的高精度导航地图提供数据采集处理和服务;

合众思壮:依照“高精度引导-自动控制-无人智能控制驾驶”三个阶段进行规划并实施,在高精度引导、智能控制、无人驾驶等系统的核

心算法方面实现了自主研发;

光库科技:隔离器、合束器、耦合器、波分复用器等光纤产品应用于无人驾驶激光雷达领域;

多伦科技:无人驾驶和辅助驾驶领域,开展了包括基于机器视觉的驾驶人注意力分配识别、基于机器视觉的道路环境目标识别、基于激光雷达的目标探测技术;

路畅科技:成立专注于智能驾驶终端应用领域的创新研究院,重点专研基于视觉、毫米波雷达、激光雷达的感知与感知融合;

交控科技:前期开展了视觉智能识别技术,激光雷达即时定位与地图构建技术研究,开发了基于环境感知的自主防撞系统;

兴瑞科技:主营电子连接器、结构件、塑料外壳等,有部分产品配套无人驾驶中的雷达及传感器,目前销售占比不高;

瀚川智能:汽车电子智能制造产品有应用于汽车物联、无人驾驶等领域,包括速度传感器、压力传感器、雷达传感器、摄像头传感器、高速传输线束、娱乐控制模块等;

保隆科技:产品包括,各种车用压力传感器,如空调压力,真空度压力等,当然也包括胎压,光线传感器,光雨量传感器,360度环视系统等;

圣邦股份:专注于高性能、高品质模拟芯片,有16 大类1200 种在销产品;

2、感知端(车载摄像头)

联创电子:车载光学镜头及影像模组的研发,拥有无人驾驶镜头和传

感器镜头;为特斯拉提供车载镜头;为京东方提供触控显示模组及一体化产品的生产加工;

欧菲光:主营产品包括微摄像头模组、光学镜头、触摸屏及触控显示全贴合模组、指纹识别模组,通过人才的引进及研发的投入具备了♘区自动驾驶技术;

合力泰:生产研发车载显示模组、车载摄像头模组、新能源汽车电池FPC等产品。公司还通过了IATF16949:汽车产品)认证,目前已为多家新能源汽车厂商供货;

3、执行端(制动系统、转向系统、照明系统、油门系统)

亚太股份:公司的汽车电子操纵稳定系统(ESC)已研发成功,而带全力主动刹车功能的ESC是高级驾驶辅助系统(ADAS)和无人驾驶系统最重要的主动安全基础模块之一,目前正处于小批量生产的准备阶段;浙江世宝:全球领先的转向系统提供商,投建的研发中心将具备汽车智能技术基础研究、产品研发、产品工程设计、汽车智能转向与制动模块试验、汽车转向与制动模块试制等功能,与驭势科技合作的无人驾驶车已经实测;

万安科技:主营汽车制动系统,ADAS系统领域在感知层、决策层及执行层三大端口均已完善布局,布局资源皆是国际细分行业前三地位,与飞驰镁物、苏打科技等合作;

得润电子:科世得润陆续获得一汽大众MEB电动车平台高压线束业务,T-Cross:VW216)整车线束业务等,主营与Mobileye签订协议,双方将在高级辅助驾驶系统(ADAS)、自动驾驶和车联网领堿进行战略

合作,华为与公司控股子公司双方共同推动车联网领域的发展提供端到端的车联网UB|解决方案;

伯特利:产品分机械制动产品和电控制动产品两大类,后者主要包括电子驻车制动系统:EPB;制动防抱死系统:ABS;电子稳定控制系统:ESC),以及线控制动系统:WCBS),与北汽新能源有合作项目;

越博动力:在研技术有:ADAS系统:车辆碰撞预警、车道偏离预警、行人碰撞预警、交通标志识别、ACC自适应巡航等),毫米波雷达(盲区检测),360环视系统、AEBS紧急制动系统,储备的技术有:车道内自动驾驶、自动泊车、换道辅助等部分自动驾驶技术并进行相关技术研发;

中原内配:入股灵动飞扬超过15%,其布局了ADAS技术,进入整车厂配套体系,专注于车辆主动安全驾驶和智能驾驶领域相关产品和系统的开发,稳固的行业领先地位;

华域汽车:公司已完成商用车向前紧急自动刹车:AEB)功能的77GHz 毫米波雷达产品的研发,并小批量供货;

拓普集团:国内研发IBS汽车零部件厂商第一家,IBS将成为主动安全执行端的关键模块;除IBS 和EVP以外,也前瞻布局了其他相关项目;

奥联电子:以汽车动力电子控制零部件为主要发展方向,主要产品包括电子油门踏板总成、换挡控制器;

宁波高发:从事汽车变速操纵控制系统和加速控制系统产品的研发;英博尔:业务系以电机控制器为主,电机、车载充电机、DC-DC转换

器、电子油门踏板等;

星宇股份:国内车灯龙头,已发布第一代夜间智能辅助驾驶产品ADB智能大灯系统,2017年开始量产配套奇瑞;

科博达:汽车照明产品已达到了国际先进水平,专注汽车电子及相关产品在智能领域的技术;

华锋股份:在车联网及自动驾驶方面,公司正在进行高性能域控制器系统开发;

明德电子:专注于智能汽车电子领域,在基于嵌入式人工智能的ADAS及高度自动驾驶的产品方向上持续研发,陆续推岀了满足智能汽车前装市场需求的核心模块和系统;

4、智能系统(智能座舱)

路畅科技:主要产品为汽车车载数码导航信息系统,已与一些国内汽车厂和国外企业在部分专用导航产品上开始了专用车型的定制化服务,在汽车销售的前端导入市场,新五年规划明确无人驾驶发展方向;华阳集团:汽车电子板块专注于车载影音、车载智能互联、车载导航、数字仪表、流媒体后视镜、高级驾驶辅助:ADAS;360环视系统、抬头显示等,并逐步将其系统集成为智能驾驶舱,有参与百度阿波罗计划;有关智能驾驶方面的投入主要在关键零部件,包括但不限于高精度定位、视觉处理、毫米波雷达、激光雷达等环境处理上;

德赛西威:主营产品车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统、智能驾驶辅助安全系统,公司的L3级别自动驾驶域控制器已在小鹏汽车的车型上配套量产,智能驾驶舱3.0 版本在理想

汽车的理想ONE车型上配套量产,为Apollo首批成员,并深度参与百度BCU、DuerOS的共同研发,在新加坡成立了研发团队,专门研发L4和L5级自动驾驶和汽车网络安全的前沿技术,在感知、决策、控制各个领域都已投入资源,其中部分技术已实现产品化;

均胜电子:致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及车联网技术,子公司普瑞是全球领先BMS供应商,收购智能车载终端供应商TS德累斯顿成为平台供应商,为理想汽车、蔚来汽车提供相关汽车安全产品;

天迈科技:开发了营运车辆主动安全辅助驾驶系统,通过雷达、摄像头等传感器设备感知周围环境、监测行驶状态和司机的驾驶状态,提醒驾驶员注意行车安全、避免发生事故;

索菱股份:公司的CID系统和智能驾驶舱等产品为自主研发,产品获得客户广泛好评;

长信科技:目前公司中大尺寸中控直接供货给T 公司B公司比亚迪,另通过国内外的汽车Tier1公司有建立供应链关系;

莱宝高科:公司的车载触摸屏产品直接销售给德赛西威、伟世通等汽车总成一级厂商;

京东方A:公司中大尺寸车载产品市场占有率11.3%;5、决策端(高精地图、操作系统、车用芯片)

四维图新:目前国内高精度地图基本上形成了百度、高德、四维图新三家鼎立格局,公司高精度地图采集及验证能力,可以帮助国内外OEM及 Tier-1客户建立本地化的自动驾驶数据存储框架,实现原型

车数据采集、量产车数据收集及自动驾驶能力验证;

诚迈科技:智能汽车行业的智能驾驶舱系统业务,已与上汽集团、威马汽车、蔚来汽车、吉利汽车等多家厂商展开合作;

中科创达:收购自全球数字仪表盘U,能够提供完整的智能驾驶舱解决方案,在Apollo计划的软件平台层提供操作系统深度定制与优化、智能驾驶信息可视化算法的开发、人机交互界面的定制;

东软集团:以东软睿驰作为运营主体,现已拥有支持多路摄像头处理的ADAS高级辅助驾驶系统、基于NXP最新自动驾驶芯片S32V的自动驾驶中央域控制器、整车基础软件平台NeuSAR等系列产品;基于图像识别的视觉摄像头业务,中国最大的车联网整体解决方案提供商;润和软件:入股的Autocore,后者是一家专注于提供分布式、可扩展异构通用自动驾驶平台的初创技术公司,提出了软硬件一体化的异构通用自动驾驶平台解决方案,参与了华为智能汽车解决方案,包括智能驾驶、智能车云、智能电动等方向的合作;

全志科技:立足于成熟的车载中控芯片T2、T3、T8,大力推广流媒体智能后视镜X9、V66等芯片的应用方案,在车载产品领域形成了一定的优势和市场地位,公司生产有行车记录仪;

6、车联网及其它

移为通信:产品属于物联网中无线M2M领域,所属行业属于通信设备制造行业;

启明星辰:背靠控股股东中国一汽,建成国家智能网联汽车应用(北方)示范区二期项目,成为自动驾驶产业的孵化平台,与华为在车路协

同业务领域开展合作,通过搭建融合的车、路、网基座,通过一朵云、一平台、实现多种应用和三个中心的整体架构;

千方科技:携手百度,投资设立北京智能车联科技产业创新中心,中国唯一一家实现大交通产业布局的公司,从商用车到乘用车,志在中国无人驾驶Ⅴ2X生态型公司;

兴民智通:子公司英泰思特是国内T-BOX领先供应商,是新能源汽车T-BOX龙头;:车联网;

江淮汽车:与百度合作推出无人驾驶汽车;

北汽蓝谷:公司于2018年发布全新技术品牌“达尔文系统”,实现包括ADAS智能辅助驾驶、L3级自动驾驶、智能座舱监测、代客泊车等在内的智能驾驶功能。目前公司与华为已在5G智能网联方面展开合作,联合开发具有L3和L4级别自动驾驶功能的汽车;

小康股份:在智能网联汽车方面,公司已具备L2+自动驾驶技术的系统集成、整车测试验证能力,通过与百度、阿里等行业头部企业的合作,公司致力于将车联网技术与汽车产品融合,为消费者提供最新、最前沿的使用体验;

金龙汽车:与百度Apollo合作的L4级自动驾驶小巴阿波龙在18 年7月量产,拟与百度、软银参股公司向日本供应无人驾驶电动车;海马汽车:正在研究无人驾驶相关技术,并制定推进计划,公司目前与小鹏汽车为合作生产关系;

比亚迪:首条无人驾驶的跨座式单轨线路比亚迪云轨正式通车运行;与百度合作,计划3年内实现自动驾驶车辆量产;中国汽研:公司重

点是自动驾驶的测试验证,从硬件到软件提供一整套的测试服务和解决方案;

长安汽车:已实现智能驾驶一级产品在全系车型上的规模化搭载应用,2019年 1月,“长安—华为联合创新中心”正式揭牌成立,这是2018 年7月,双方签署战略合作协议后的阶段性重大成果落地;数源科技:依托前装车载终端,布局车联网运营平台,推进LTE-V2X 车联网无线通信技术等新技术的部署和应用;

中威电子:高速公路数据信息的采集、传递、汇聚处理与交互共享方面,已经推出多套技术创新系统可用于车联网;

天泽信息:工程机械车联网龙头,“云通途”通过O2O的模式,进行线上物流运力交易服务;:车联网;

东风汽车:全球首辆6.7 米无人驾驶纯电动城市公交成功完成厂内测

试,预计18 年 11月底将在特定区域正式运营;

宇通客车:宇通客车在2015年完成世界首例自动驾驶客车开放道路试验;

福田汽车:百度联手福田,推出国内首款无人驾驶卡车;是百度阿波罗计划的战略合作伙伴;L3级别自动驾驶卡车已开始封闭场地测试;久之洋:主营红外热像仪、激光测距仪等产品,公司已具备无人驾驶解决方案的相关技术与团队储备;

安凯客车:公司无人驾驶智能公交车在深圳全球首发并成功示范运行;

力帆汽车:在研发自动驾驶技术;拟与百度等战略合作,共建自动驾驶

等技术和商业生态,基于820EV 改造而成的无人驾驶汽车已亮相;