“新零售”概念这么火,医药零售“搭便车”须首先解决这11个问题

本文76210字,大概20分钟读完。

已保存

关注CFO小黑板,与IPO&资本运作大神同行

“未来十年二十年,没有电子商务这一说,只有新零售。”2017年当马云首次甩出“新零售”概念后,迅速席卷互联网的各个角落,各行各业纷纷转向“新零售+”。医疗零售业也不例外。

此前,医药尝试线上电商渠道,以低成本打开销路,提升销量。随着线上流量红利消褪,单纯靠线上销售,已经不能医药行业发展放缓的现状。“新零售”模式的出现,为医药零售找到了新的出路。同时,进入2017年后,行业迎来多项利好,如公立医院综合改革大步推进、医药分开加速、处方外流扩容等。

在政策利好和“新零售”两个新引擎的叠加赋能之下,行业格局正悄然发生变化。四大上市公司(一心堂、老百姓大药房、益丰药房、大参林)、四大私募财团(大摩系、华泰系、基石系、高瓴系)已率先掀起了医药行业并购的热潮。

如何在行业大变局之际,及时把握住行业政策红利,最大化“新零售”模式,给医药行业进行赋能?针对这一系列的问题,CFO小黑板邀请到国内顶级投资机构战略部的高级经理,就这些问题进行深度分享。

以下是分享节选,分享很多很长,CFO小黑板做了删减和重新编辑,希望能对大家有所帮助:

“大健康”是当下很火的一个概念。它和以前所谓的“防治”不一样。以前更多的是有了病再去吃药、去治疗。而随着中国老龄化加剧,银发人口增多,国家提出了“健康中国”的概念,而十九大强调全面实施“健康中国战略”,对于大健康的理念也从以前的“治病”向“治未病”这种“防治一体”的方向转换。

大健康产业链分为三大部分:最大的是医疗服务;其次是传统医药产业,包括从一开始的原料药,到中间各种各样的辅药等,最后变成成药,然后到药品批发,再到最后的药品零售;最后一部分是健康农业和食品,因为不只是要治病,更多的是要”治未病”,所以相应的,食品、农业、生物都成为了整个大健康产业链中的一环。

医药新零售到底新在哪里?

现在很多投资公司之所以会投TMT、医疗、零售,其实更多的是考虑到这些行业和消费者贴得更近,能够更多地通过数据、信息来打通和消费者的关系。

从零售药店的业务来讲,药店里卖的东西主要有几类:中西成药(分为处方/非处方)、保健品、医疗器械,中药饮片。这个行业有两个特点,首先是它作为销售终端能够直面消费者,而传统零售和新零售在“人-货-场”三者的关系上又不相同。传统零售中“人-货-场”三者的关系是把货拉到这个地方来,货卖给人就结束了。现在更多强调的是如何把“人-货-场”三者打通,将“以产品为中心”的商业模式转变为“以人为中心”的商业模式。商业模式的转变后,业务重点从以前的产品为中心变成了服务体系的规划与搭建。

其次,药品零售行业可以从零售业务出发,面向消费者,往产业链上下左右各个方向衍生,影响到健康制造、健康服务。以前药店做的更多是把药卖给客户,大家关注的是药的疗效和质量,药店经营者的责任是做个有良心的老板,帮客户治病。现阶段零售药店是在做多元化的上下游拓展,服务也多元化了,比如做审方、慢病管理、煎药服务、健康管理等,这些服务在国外都已经很成熟了。特别是健康管理,不只是治病,还要帮助健康人群管理健康。另外还可以做康复管理,PBM(药品福利管理Pharmacy Benefit Management)这些服务。

中外零售药店的业务也各具特色。中药方面,现在国内很多药店专门设了一个中医堂,销售养生中药、中药饮片等,同时药店里提供中医坐堂诊疗服务。而在美国,包括CVS、沃尔玛,很多时候是把药和诊所等医疗服务捆绑,辅助以PBM的方式,提供看病买药一体化服务。同时,国外的药店有很大一部分卖的不只是药,还有药妆、奶粉等商品。国外零售药店的模式,有的可以借鉴,有些则在中国还行不通。比如国内想买奶粉第一反应是去超市,去药店买奶粉总觉得有点怪。

那国内外零售药店有哪些相同的业务呢?主要包括药品零售(RX(处方药)、OTC(非处方药))、保健品、医疗器械、基础性的现场检测、体检等服务。比如美国CVS的模式里的药品管理、药品邮寄方面的业务。还有健康管理服务,现在在国内很多诊所里有先进设备,可以扎指血、测数据,然后根据结果告诉你应该注意什么,这些就是所谓智慧医疗的东西。

医药电商的本质是解决便利性,要发展需先解决药品监管

国内的零售药店还有很大的发展空间。首先是市场规模比较大。国内老龄化趋势越来越严重,老年人最容易得的病,发病率都在提升。比如肺部疾病的发病率,心脑血管、高血压、糖尿病的发病率都在提升,这些病老年人得的比较多。老龄化是未来的大趋势,因为老龄化的原因,医药行业将是所有行业中最受益的行业。

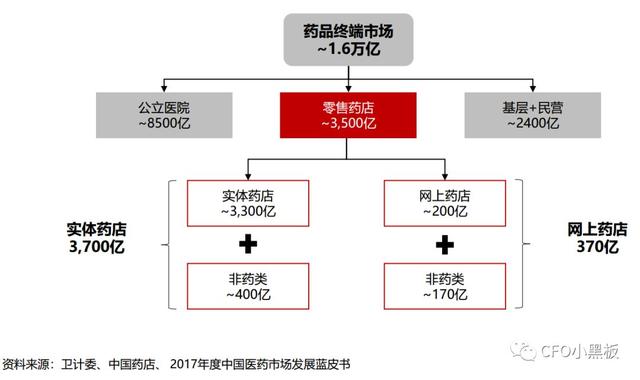

其次从药品的角度来看。2017年药品有1.6万亿的市场。而药品销售终端分三大类:第一大类是公立医院;第二大块是零售药店;最后一块是基层+民营。

先来看零售药店。现在电商非常发达,天猫、京东上都能买到药,但由于监管、消费者认识水平、消费习惯等多种原因,线下实体药店在药品销售方面还是占据优势。但在非药品方面,电商反倒有比较大的优势,比如买医疗器械,这种东西不存在信任的问题,可以在京东上买。但如果我真的生病了,得了复杂的病,我肯定会去医院看看,或者去身边的药店买药。未来药品销售的趋势肯定是往电商发展,但需要先解决监管问题,如何做到药品的监管?如何进行追溯?只有解决了监管的问题,电商才能真正地蓬勃发展。

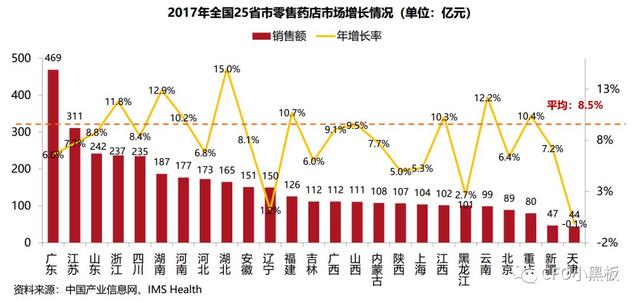

国内零售药店的规模增速非常快,零售药店市场有3700亿的规模,去年是8.5%的增长水平。每年的增长率比GDP增长还快,而且不只是中国,全世界都是这样。主要原因有几个方面:首先是消费升级的影响。特别是在发展中国家,如印度、中国等市场,零售药店药品消费增速加快。这些国家的百姓随着收入的提升,对药品需求增多了,会用更贵的、更好的药,所以市场规模往大了走。

国内零售药店销售额及增长率

其次是零售药店市场水平的影响。线下药店最重要的作用就是获客,目前线上获客成本越来越高,但是相比线上,线下获客成本其实挺低的。比如小区旁边有药店,有人走过可能就会过来买。另外,生病以后通过电商买也不太方便,还存在及时性的问题。近些年药店的店数在不停增长,但趋势在放缓。

其实药店零售和零售的特点一样,当社会、当经济发展到一定程度,大家更追求便利。如何方便快捷地获得,这就是零售一个很重要的特点。比如台湾的零售业,7-11这种店越来越多,走几步就有一个,就是因为大家都追求更便利。

药店零售应布局的重点城市

刚才谈了整个国家的大趋势,落地到各省又不一样。现在整个中国人口主要往五个(也有说七个)大的城市群汇集,京津冀、长三角、珠三角、华中、成渝……做药店,背后的逻辑其实也离不开人。有了人,才有消费。虽然整个市场规模在增长,但并不是每一个省都是这样,有人员流入的省份,也有流出的省份。东南沿海经济发达的省份,由于人口的流入,会造成整个市场的增速变大。在一些人口流出的城市,增速会变小甚至停滞。

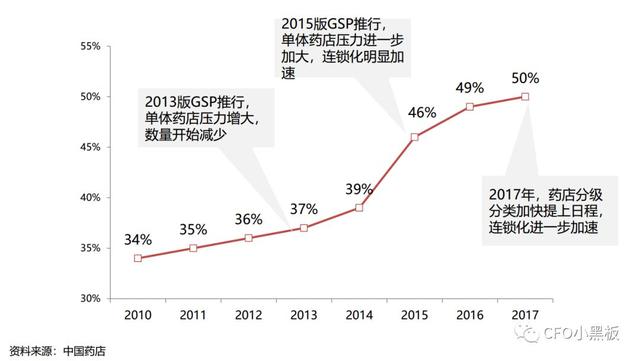

国内药店连锁率低,未来单体药店的生存空间会缩小

与美国和日本相比,目前中国整个零售药店的连锁率很低。但连锁和连锁不一样,美国一个CVS可能有8000家药店,中国是10几家也算一个连锁,连锁率方面就比人家差,还都是小诊所。2017年国内的连锁率大概只有50%,还有大量单体药店在社会中存活。但是从现在的情况来看,以后的单体药店甚至小诊所生存难度会越来越大,以前是因为有GSP的要求(药品经营质量管理规范Good Supply Practice)。

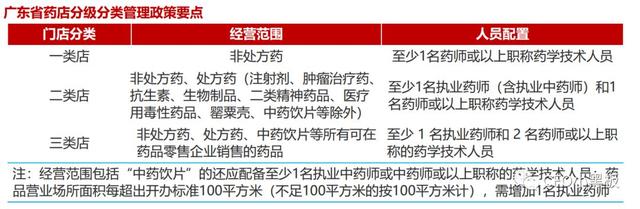

近些年开始,国家在药店分级分类管理方面有很多动作,比如广东试行分级分类,要求一个三级药店要有一名执业药师、有两名药师,同时对阴凉仓也有要求。对于大的连锁企业来说可以布点,三级二级一级可以搭配,互相之间调用,仓储、人员都可以互相协调。但对单体药店来说,建一个药店就要有这么多人,还需要建一个阴凉仓,成本是承受不了的。药店本来就不是挣钱非常多的行业,不像互联网的净利,这么搞的话,单个药店的生存空间就会越来越小。

药店分级分类对于中小连锁药店以及单体药店是一个挤压,包括人员、租金等。但它也有几个好处,一是促进行业的集中,形成大型的连锁店从而形成规模效益。二是分级分类后,国家可以对三类有资质的、集中后的药店大连锁去做要求和规范,这样对于整个行业以及老百姓都是一个利好(如处方外流)。

国内药店集中度低,与美国、日本相比差距大

国内药店的集中度也不高。对比美国、日本的情况,美国前四强(WBA、 CVS、 RAD、 Walmart)的市占率占83%,日本前十强的市占率也达到了70%,而国内的行业前十只占20%。集中度一定程度上反映了资源利用效率,因为规模效率不高,造成对上下游的议价能力、国家的监管、患者教育等很多工作就无法开展,一盘散沙也无法去做。

(图:中美日药店市场占有率)

医药分家及处方外流,将释放巨大的零售市场空间

国内九几年就开始提医药分家了,最开始国家“以药养医”的政策,按照官方的说法是为了平衡不平衡的城乡差异,怎样把医疗服务带起来,所以才会造成以药养医的情况。最近几年开始政府慢慢地扭转,很多时候国内医药方面的政策都在学美国、学日本、学新加坡,医药分开肯定是大趋势。

目前药品终端市场规模有1.6万亿,其中有7000亿都是处方药,但7000亿中绝大多数都是在公立医院销售的,这是因为销售药品需要开处方,没有处方卖不了,国家也不让你卖。

如果中国真能达到美国83%,50%多的水平(处方由零售药店承接),政策给力或各方面允许,可能就会流出2000亿到4000亿的盘子,这是比较保守的估计。

整个大健康行业闭环的医药患检保,最后一个“保”,主要体现在支付环节,如果在商业保险方面的限制比现在的情况有所放开,那释放出来的就会更多,可能又是几万亿的市场需求。

处方外流模式有几种模式

处方外流,从长远和近期来看可能有些会加速。处方外流有几种模式:

1、自然流出。地方政府已经在处方外流方面做了一些尝试了,通过医院医生开完方以后,让你过一条马路去拿药。2017年时梧州的红十字医院率先做试点,通过一个电子处方的共享平台把院里拍的方,通过共享平台的方式去“院边店”拿药。这种模式的处方外流,逐渐由一家医院试点变成几家医院,以后就会促使处方药外流。

2、DTP (Direct-to-Patient)模式。DTP模式主要解决的是以前的“多票制”问题,干“一票制”的事,直接从厂家给药店,药店卖给患者。现在好多国内大的药企都在做这事,上药、国药,还有和国外的合作,其实DTP的特点是涉及一些贵药及药师服务能做得非常好。同时贵药可以通过厂家直接拿药,单店产出也会比较高。

3、处方共享平台/互联网医院。互联网医院好多做的是多点执业,通过互联网医院的形式把各地的闲散医疗资源整合起来给患者提供服务,但互联网医院现在更多解决的是便利性的问题,类似如何便利挂号、如何看上病这类问题。而没有真正解决专业性以及对患者救治、教育、健康管理的问题,另外社会对互联网医院的信任有没有达到一定程度。其实还是一个疑问,有了大病,有多少人会通过互联网看病?所以互联网医院模式还有一些挑战、有一些路要走。

4、药房托管。因为药占比的政策要求,加上一些控制比较严格的地方药监局,不让医院进行二次议价后,药房变成成本中心,这时候医院药房就会流向社会。西南一个省有一个医院的药房,最高的时候一年1.1亿的托管费,上药、国药都去抢这个标,那么抢到了能不能挣钱?肯定不能挣钱,为什么呢?因为实质上和二次议价一样,药要进医院,必须以租金、服务费等形式去给医院付费。但好在各地政府逐步叫停了,几个月前从上海开始,现在北京、湖北对于药房托管的模式也都叫停了,九州通和国药也都暂停这种模式,转向药房经营。

如何把握处方外流的机会

那么药店经营者如何把握处方外流的机会呢?一旦处方外流,首先是要把握好政府关系。确保处方外流能流到你那儿。

其次是要增加药品的品类。在药品零售药店行业,有一大特征和普通零售不一样。在超市里,有一个商品管理的著名理论“长尾商品”。如果这个商品一年只有一个人买一件,超市肯定就会砍掉不卖了,要不然商品的库存、配送、管理都比较复杂。但药店往往不是这样,有时候一个药店一样药一年只有一个人买一盒,但是把它砍掉,可能就会流失一个很重要的会员,一个客单价很高的会员。因为药品行业有一个特点,需要品种齐全,一旦顾客要买什么药,发现这个药能买到,他相信所有的药就能在你这儿买到,但如果他发现怎么这个药都没有,肯定就不会上你这儿来买。

第三点就是药店的便利性和规模。当然,如果以后要做新零售,就要打通线上线下。但从线下的角度来说,它跟零售本质上没有区别,最主要的还是便利。比如开个“院边店”,院边店承接了很多院里流出来的处方药,单店产出肯定会比较高。还有大的商圈店,便利性以及规模决定了开在什么地点。

最后就是服务能力,很多地方零售药店的服务能力实际上是很重要的因素,药店需要让病人相信它是有专业度的,对病人进行健康管理,这种健康管理在国外很多时候是通过药店,在中国我认为以后也会是这样的趋势,因为通过药店整合做集中,再统一提高服务人员(职业药师)的专业能力是很重要的。

国外零售药店最新的进化方向-大健康综合平台

国内的零售药店还是比较初级的阶段,如果参考国外的情况,国外药店正向大健康综合平台的方向演变。出现了几种模式:首先是药店诊所的关联。比如CVS,就是这种模式。药店诊疗更偏向于健康管理,并不只是做以前谈到的“治”,以后要向防治药大健康全链条发展。

二是专业药店。专业药品的品类选择和销售,肯定是和目前零售药店分散的趋势是相背的。但是目前很多地方的零售药店,往高毛利的药品上引导顾客,这种做法不一定好。因此需要做更多的行业整合、做客户档案管理、精准营销或关联销售。相比之下,大连锁药店在这些事情上显然更规范。

三是医药电商。相对中国来说,国外的电商不知道落后到什么地步了,但在医药这边,国外早就开始做医药邮购。另外在全渠道整合、客户档案管理等方面,中国也还远不成熟。比如国外做慢病管理,病时优惠,比如给你一个“90天内药价不变”,或是定期寄药。当然,国内也有做的好的地方,比如中药的销售,药店会提醒顾客:天热了,是不是应该吃点儿不同的东西了?这些其实就是精准营销、关联销售,从消费者的角度出发可能是好事。

四是PBM。PBM是美国的东西,简单来说就是针对你得的病有一个清单,你得什么病,到什么程度去找谁,规定好你吃什么药,不行再找谁,做什么手术吃什么药,整个是打通的。后面还有第三方审计确保执行有效。中国有一个医保付费,比较简单粗暴,到多少就报不了了,没有做到PBM这样,在国内安徽芜湖有一个PBM的模式。

PBM的模式有什么好处呢?通过PBM,它相当于掌控了药品定价权,举个例子,我有一个清单,得什么病,吃什么药,其实我对这个药品是有话语权的,我就可以和上游的制药厂商沟通议价。在芜湖模式里现在对老百姓真正是有好处的,是它能当场返给老百姓20%的“返利”。

医药电商概念这么火,为什么线下药店没有被颠覆?

医疗电商概念最近几年特别火,都在搭建线上平台,都希望可以通过互联网+提升效率,那为什么线下药店行业这么多年还是活得很不错,没怎么被颠覆?首先主要是国家的政策保护。其次,药店行业其实一直没有太受到资本和大公司整合的关注,因为药店行业的特点就是净利润很低,但这是从以前的角度来看。

新零售做的是线上线下的打通,以后药店关心的就不只是线下卖多少药,而是把它和线上打通,形成零售闭环。通过线上优势弥补线下,比如获客、引流、品类多样化,还有对客户的黏性,特别是AI诊疗等。做到能够主动触达、提升DAU、到店服务、O2O配送,最后实现新零售。

顾客引流方面举个例子,不只是针对零售药店,新零售有好多种,纯粹线下引流还是有点困难的,特别是药店行业。打一个比方,药店行业有点像男人买衣服,不像女人一样走在商场里看看这个看看那个,一般都是你有特殊需要,有病了才去药店,不会走在大街上看到药店觉得挺好就想进去逛逛。

如果研究药店的客户画像,就会发现,在零售药店客群里老年人是吃药的重头,但买药的却是中年妇女,帮老公、帮公公婆婆、帮小孩儿买药,她的客单量是高的,什么都买。这个客户画像和传统认知不一样:使用者和购买者不一样。

最后,如果有了会员怎么做,有会员可以打折吗?通过会员可以做捆绑销售,怎样优惠,同时突破地域和门面的限制,会员不一定只在这家店买,顾客可以在这家店选,药店在不同店之间调货,给顾客O2O配送。最后是按照国外的PBM的形式,不同的付药中心给你去送药。

医药新零售七大场景营销

药店新零售的场景,前面谈到的是大的新零售的模式,场景有几点:

场景一:顾客引流。怎样获得顾客信息,远程怎样引流进来,怎样做服务,包括结算。

场景二:会员营销。他关注什么,他的价格带、毛利带、习惯,把这些弄清楚才能给他推精准药。

场景三:店内服务。国内零售药店已经开始使用AI+大数据这样的黑科技,人脸识别、语音语义识别,大数据分析等。比如阿里的药店,门口有摄像头,通过这些黑科技,可以很快根据客户档案、过往习惯等提供相应的服务。其次,药店采用滚动的电子货架,一个店能出3万个SPU,这肯定是很先进的。

场景四:智慧医疗。互联网和AI在药店中的应用。

场景五:自助结算。医疗大健康行业如果真正做成了生态,整个保险(商保、医保),能不能做到不用回去报销,能在一个地方直接报了。北京前几天出的政策谈的也是这个,病人去店里刷的时候,在药店刷,药店给你垫付医保单那部分,个人只要付个人的就行了,这是模式问题。具体实现可以自助结算,现在好多地方都有自助买药机,北京的“饿了么”等好多家也在推。

场景六:供应链。之前提到集中度比较低,供应链也谈不上整合,所以需要考虑,大了以后怎样做供应链整合。

场景七:医药电商。怎样通过线上线下打通,增加黏性。

东方财富网/175421

评论