医药行业之诺诚健华分析报告:高成长的肿瘤与自免创新药企

(报告出品方/作者:中信证券,陈竹,刘泽序)

重点公司分析:肿瘤与自免领域的创新药企

发展迅速的创新小分子药企

诺诚健华是一家以卓越的自主研发能力为核心驱动力的创新生物医药企业,拥有全面的研发和商业化能力。公司专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领 域,在全球市场内开发具有突破性潜力的同类最佳 (Best-in-class)或同类首创 (First-in-class)药物。公司由联合创始人中国科学院院士施一公博士、前保诺科技 CEO &CSO 崔霁松博士于 2015 年 11 月成立。成立 6 年的时间里,公司快速推进自身在肿瘤和 自身免疫领域的布局。公司的第二代 BTK 抑制剂奥布替尼(宜诺凯)已于 2020 年 12 月 获得国家药监局附条件批准上市,用于既往至少接受过一种治疗的套细胞淋巴瘤(MCL) 和既往至少接受过一种治疗的慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)。此外, 公司现在有 9 款产品处于 I/II/III 期临床试验阶段,6 款产品处于临床前阶段,覆盖血液瘤、 实体瘤、自免等疾病。2021 年 9 月 13 日,诺诚健华科创板上市申请获上交所受理,拟募 集资金 40 亿元,其中 21.51 亿元拟用于新药研发项目。

自成立以来备受全球知名投资者支持,港股上市后高瓴三度增持。公司成立以来受到 全球投资者持续关注和支持,包括高瓴资本、正新谷资本、建信资本、新加坡政府投资公 司等。这些全球顶级投资机构从上市前到上市后的持续支持,表明对公司发展前景的坚定 看好。2021 年 2 月,高瓴资本与维梧资本认购诺诚健华增发新股共计 2.1 亿股,公司借此 获得 30.14 亿港元筹资。8 月 17 日,高瓴再次出手,其二级市场团队增持诺诚健华 63.7 万股。11 月 4 日,高瓴再次增持 1091.4 万股,耗资 1.94 亿港元。高瓴三轮增持之后,也 将其对于诺诚健华的持股比例由 12.57%上升至 13.30%。高瓴多次增持,体现了对公司在 自主创新、BD 以及商业化上的强大实力的认可。

股权结构稳定,管理与研发团队阵容强大

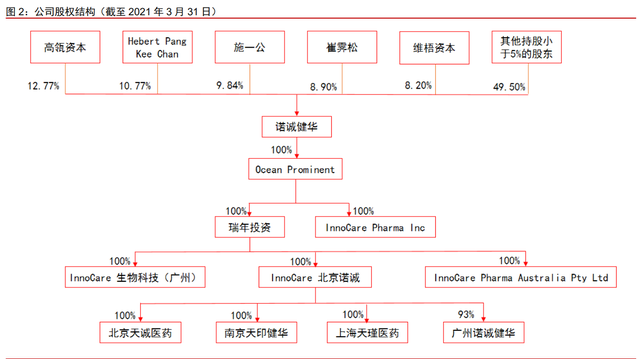

公司股权结构稳定,大股东为管理层成员和头部风投机构。截至 2021 年 3 月 31 日, 增资后的高瓴资本控制公司 12.77%的股份,是公司最大股东。马来西亚籍华人 Hebert Pang Kee Chan 先生持股 10.77%。公司联合创始人施一公博士通过其配偶赵仁滨以及 Sunny View 持股 9.84%;公司联合创始人崔霁松博士通过 Sunland 控制公司 8.90%股权。 投资机构维梧资本持有公司 8.20%的股份。知名投资者的加持与公司管理层的持股,既为 公司的研发活动提供充裕的资金,也保证了公司组织架构的稳定性。

公司管理与研发团队阵容强大,具备深厚的创新研发、企业管理、商业运营背景。公 司联合创始人崔霁松博士在医药行业的研发及公司管理方面拥有逾 20 年经验,在美国默 克公司拥有 14 年的任职经历,是默克在美国心血管疾病临床开发的负责人。崔博士为美 中医药开发协会第 17 届主席,也是该协会第 1 位女性主席。公司联合创始人施一公博士 是知名的结构生物学家,为中国科学院院士,美国艺术与科学院外籍院士、美国国家科学 院外籍院士、欧洲分子生物学组织( EMBO )外籍成员。先后担任普林斯顿大学教授、 清华大学教授、清华大学生命科学学院院长,并创办了西湖大学。公司董事苑全红先生、 付山先生、谢榕刚先生均有生物医药企业多年从业经验。

公司首席技术官陈向阳博士主要负责(免疫)肿瘤学及自身免疫性疾病治疗领域的药 物研发,曾在辉瑞制药担任超过 10 年的首席科学家;公司首席医学官张向阳博士在临床 实践、学术研究及医用药物发现与开发拥有超过 30 年工作经验,包括超过 20 年的药物研 发经验,曾在强生、BMS、GSK 等知名药企担任医学总监。

研发投入力度持续加大,在研管线种类丰富

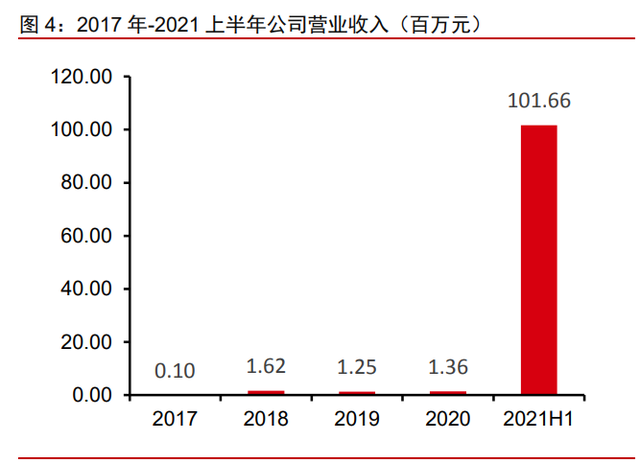

奥布替尼上市放量带来营业收入,公司亏损有望持续收窄。2018 年-2020 年公司营业 收入均来自提供的检测服务,分别为 162 万、125 万、136 万元,得益于 2020 年底获批 的奥布替尼进入市场,2021 年上半年公司首次实现产品销售的主营业务收入,总营业收 入 1.02 亿元,其中奥布替尼为公司带来 1.01 亿元的收入,前三季度奥布替尼总销售额达 1.75 亿元。2018-2020 年净利润分别为-5.50 亿、-21.41 亿、-4.64 亿元,尚处于战略亏损 期;2021 年上半年得益于奥布替尼上市的产生销售收入,净利润亏损收窄到-2.34 亿元。 随着奥布替尼在国内市场的放量,我们预计公司未来的亏损将会持续收窄。

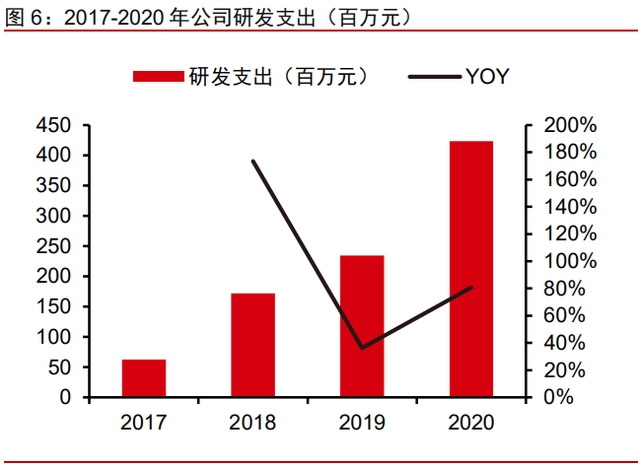

临床和注册效率高,核心产品奥布替尼 IND 到上市仅用 44 个月。2018-2020 年公司分别投入研发费用 1.72 亿、2.34 亿和 4.23 亿元,研发支出逐年上涨,CAGR 达到 56.82%。 2017-2019 年公司主要投入项目为奥布替尼(ICP-022,三年累计投入 2.80 亿元)、panFGFR 抑制剂(ICP-192,345.19 万元)、pan-TRK 抑制剂(ICP-723,135.91 万元)和 FGFR4 抑制 剂(ICP-105,98.68 万元),合计占研发投入金额的 40.80%。用于奥布替尼研发的投入占 比总投入达 33.82%,是公司投入研发费用最主要的药物。奥布替尼于 2017 年 4 月向 CDE 递交 IND,2018 年 4 月病人开始入组,2019 年 11 月递交 CLL 适应症 NDA 申请并受理, 2020 年 3 月递交 MCL 适应症 NDA 申请获受理,两种适应症均于 2020 年 12 月获批上市, 从提交 IND 到获批上市仅用时 44 个月,可见公司临床和注册效率较高。

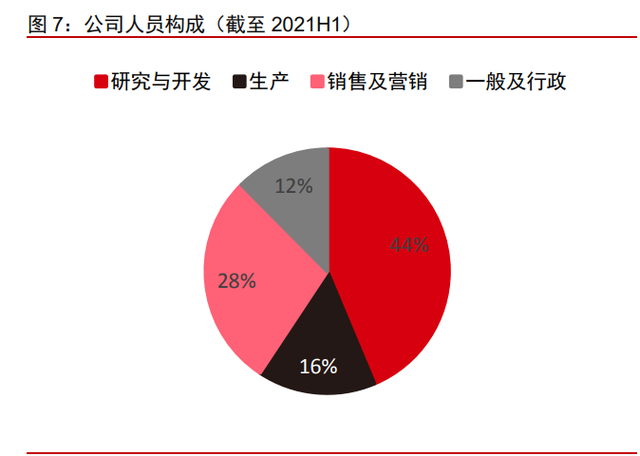

人员配置合理,研发与商业化双线并进。截至 2021 H1,公司及其控股子公司共拥有 531 名员工,其中研发人员 232 名,占到员工总数的 43.69%。到 2021 年底,公司员工已 超过 700 名,其中有约 120 名药物发现科学家以及约 160 名临床开发人员。公司员工中 拥有本科及以上学历的占到 86.64%(截至 2021 年 3 月 31 日数据),整体学历层次较高。 公司上市前曾于 2015、2016 和 2018 年三次进行股权激励,为公司人才培养与研发能力 打下了坚实基础。公司同样拥有高效的商业化团队,自 2020 年 12 月 25 日奥布替尼获批 上市后,约 200 人组成的销售及市场推广团队便开始有效开展奥布替尼的商业化,仅两周 后便于 2021 年 1 月 23 日开出了第一张处方。目前奥布替尼已经渗透 230 余个城市,覆 盖 500 余家医院,教育超过 4000 名医生。

公司管线产品丰富,覆盖血液瘤、实体瘤、自免等多个领域。公司成立六年的时间里,从零开始搭建起以专注于血液瘤、实体瘤和自身免疫的临床管线平台。除了已经成功商业 化上市的奥布替尼外,公司现在有 9 款产品处于 I/II/III 期临床试验阶段,6 款产品处于临 床前阶段,包括 panFGFR 抑制剂 ICP-192、pan-TRK 抑制剂 ICP-723、FGFR4 抑制剂 ICP-105 等,同时引进了 Incyte 公司已经成功上市的靶向 CD19 的 Tafasitamab 免疫增强 抗体。

奥布替尼覆盖面将不断拓展,多适应症即将商业化兑现。公司核心产品奥布替尼针对 二线 CLL/SLL 和 MCL 的适应症已经获批,目前共有 6 项奥布替尼注册性临床实验同步推 进,包括复发难治华氏巨球蛋白血症(WM)的 II 期临床试验、复发难治边缘区淋巴瘤(MZL) 的 II 期临床试验、针对 CLL/SLL 一线治疗的 III 期临床试验、奥布替尼联合 R-CHOP 方案 一线治疗 MCL 的 III 期临床试验、一线 MCD 亚型 DLBCL 的 III 期临床试验以及在美国开 展针对复发难治 MCL 的 II 期临床试验。预计到 2022 年上半年,公司将在中国提交奥布替 尼针对 R/R WM 和 R/R MZL 的 NDA,并有望于 2022 年底获批上市;2022 年底或 2023 年初向 FDA 提交 R/R MCL 的上市申请,加速奥布替尼的市场占有和疾病布局。在奥布替 尼的自身免疫疾病的布局方面,多发性硬化症(MS)的全球 II 期临床试验已经在美国、欧洲 和中国启动,我们预计 2022 年上半年病人可入组完毕;系统性红斑狼疮(SLE)已经在中国 开始进行 IIa 期临床试验,我们预计 2022 年上半年有早期数据公布。

多款产品获批临床试验,早期管线正稳步推进。其他药物中,ICP-192 已于去年在中 国开始针对尿路上皮癌和胆管癌的 II 期临床试验,ICP-105 正在中国开展 I 期剂量递增试 验,ICP-723 正在中国开展 I 期临床试验并于 2021 年 9 月获 FDA 批准在美国开展临床试 验。2021 年 2 月,靶向 TYK2–JH1 的 ICP-332 完成 IND 申报并获得受理,靶向 TYK2–JH2 的 ICP-488 的 IND 申请也于 2021 年 12 月获 NMPA 受理。

广州生产基地获许可证,力图满足至少未来五年的商业化需求。公司已在广州基本完 成生产基地一期项目建设,该基地按照中国、美国、欧盟及日本等国家的 GMP 标准建设, 可用于生产固体分散体和多种制剂,我们预计年生产能力可达 10 亿片量级,能够实现自 主生产奥布替尼。该生产基地正在进行奥布替尼片生产准备,2021 年 5 月开始奥布替尼 技术转移,2021 年下半年完成相关药品监管部门的检查,我们预计 2022 上半年启动奥布 替尼内部生产,正式投产后将有效保证公司产品的质量与供应。同时,为加速商业化进程, 公司与优质的 CMO 合作,在商业化的早期阶段为公司已上市产品奥布替尼片的生产提供 支持。(报告来源:未来智库)

第二代 BTK 抑制剂,奥布替尼潜在同类最佳

BTK:血液肿瘤和免疫疾病治疗中前景广阔的靶点,市场空间巨大

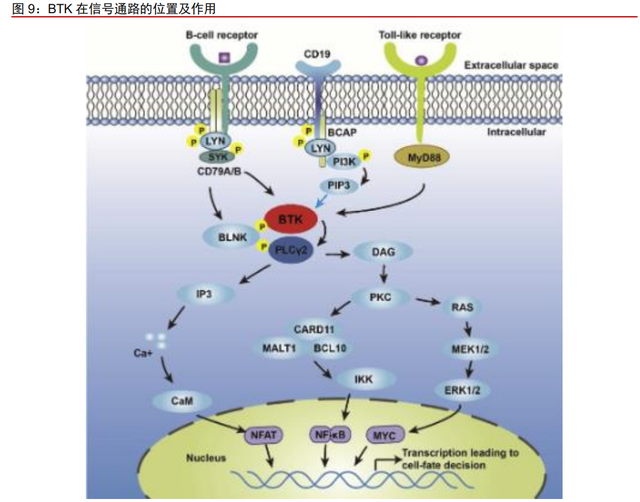

BTK 调控 B 细胞增殖,过度活跃时带来多种潜在疾病。布鲁顿酪氨酸激酶(BTK) 是胞质内非受体型酪氨酸激酶 TEC 家族中的一员。它是 B 细胞抗原受体(BCR)信号通 路的关键组成部分。在 B 细胞的激活、增殖、生存和分化中,BTK 扮演着重要的角色。当 机体发生免疫应答时,B 细胞信号通过活化 BTK 而激活,活化的 BTK 通过激活 PLCγ、 BLNK 诱导细胞内 Ca2+浓度升高,MAPKs 和 NF-κB 信号通路激活,从而调控基因和细胞 因子的表达,促进 B 细胞增殖在多种 B 细胞类型的恶性肿瘤中,BCR 信号通路活跃异常, 进而通过抑制 B 细胞的正常分化和凋亡等功能,使 B 细胞增殖异常,进而促进肿瘤进展。 此外,BTK 在多种免疫细胞上均有表达,因此阻断 BTK 信号通路可能影响先天免疫和适 应性免疫。

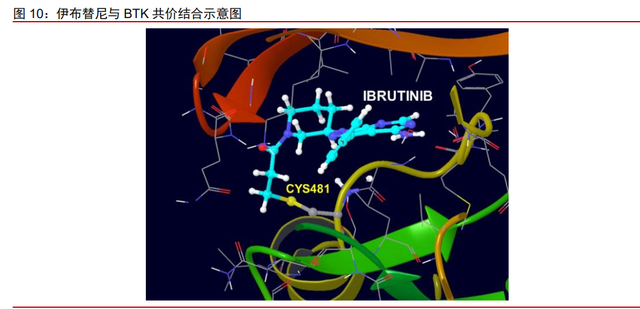

BTK 抑制剂的研究历经 20 余年发展,不可逆抑制剂伊布替尼实现突破。1993 年, 两个实验室独立克隆了 BTK,破译了其编码序列,并发现了系列 BTK 突变,随后针对 BTK 抑制剂的研究逐渐兴起。研究者发现 BTK 的酪氨酸残基与 ATP 结合之后,才能实现磷酸 化,BTK 抑制剂竞争性地与 ATP 活性位点结合,达到阻断 B 细胞信号通路的作用。但早 期研究中大部分 BTK 抑制剂不具有选择性,安全性不佳。2006 年发表在 ChemMedChem 的文章(Discovery of Selective Irreversible Inhibitors for Bruton’s Tyrosine Kinase,作者 Zhengying Pan 等,https://doi.org/10.1002/cmdc.200600221)发表了对 BTK 抑制剂 PCI-32765(即之后的伊布替尼)的研究成果,经过多项测试,活性好的亲电抑制剂伊布 替尼各项指标均为最优。伊布替尼的结构中含有特殊的 Michael 受体,可与 BTK 的 ATP 催化中心附近的半磺胺酸-481(Cys481)通过共价键结合,从而不可逆地抑制 BTK 的活 性。2013 年,伊布替尼获美国 FDA 批准上市,成为唯一一个获得 FDA 三项突破性治疗 指定的药品。

从伊布替尼上市至今,全球已有 5 款 BTK 抑制剂相继获批上市。自 2013 年 11 月首 次获批以来,伊布替尼已被批准用于治疗各种血液疾病,以及自身免疫相关疾如干细胞移 植、移植后的免疫抵抗和关节炎等。随后在 2017 年 10 月阿斯利康的阿卡替尼,2019 年 11 月百济神州的泽布替尼,2020 年 3 月小野制药的替拉鲁替尼,2020 年 12 月诺诚健华 的奥布替尼相继获批上市,基本布局在血液瘤和自身免疫疾病,让许多 B 细胞恶性肿瘤患 者的生活迎来了巨大改善。

B 细胞淋巴瘤患病人数众多,市场潜力巨大。淋巴瘤是涉及免疫系统淋巴囊肿的血液 肿瘤,主要类型包括霍奇金淋巴瘤(HL)及非霍奇金淋巴瘤(NHL)。根据弗若斯特沙利 文分析(转引自公司招股说明书),2020 年全球 NHL 的患病人数为 257 万人,并预期 2030 年将达到 330 万人;2020 年中国 NHL 的患病人数为 51 万人,并预期 2030 年达到约 73 万人。

BTK 抑制剂已成为 CLL/SLL,r/r MCL 的一级推荐。BTK 抑制剂在中国临床医学学 会(CSCO)和美国国家综合癌症网络(NCCN)的临床指南中均受到广泛认可,在多个 淋巴瘤病种的治疗中获得一级推荐。BTK 抑制剂在 CLL 的一线与二线治疗均获得一级推 荐,是 CLL/SLL 患者的优选方案;r/r MCL 治疗中 BTK 抑制剂(或联合利妥昔单抗)同样获得一级推荐。2020 年底新上市的奥布替尼在 2021 年的 CSCO 指南中被列为复发难治 CLL/SLL 和 MCL 的一级推荐方案。r/r DLBCL 首选大剂量挽救性化疗后进行移植治疗, 仅有约 50%的患者能在挽救性化疗中获得缓解,由于包括奥布替尼在内的多项研究证实, BTKi 联合免疫治疗等方案可以提升 DLBCL 治疗疗效,BTK 抑制剂上榜 r/r DLBCL 的二级 推荐。CSCO 指南对于 r/r WM 患者,目前优先推荐 BTK 抑制剂,并且如果患者无法耐受 或不适合含有细胞毒性药物方案,BTK 抑制剂在一线治疗中也会成为一个重要的治疗选择。

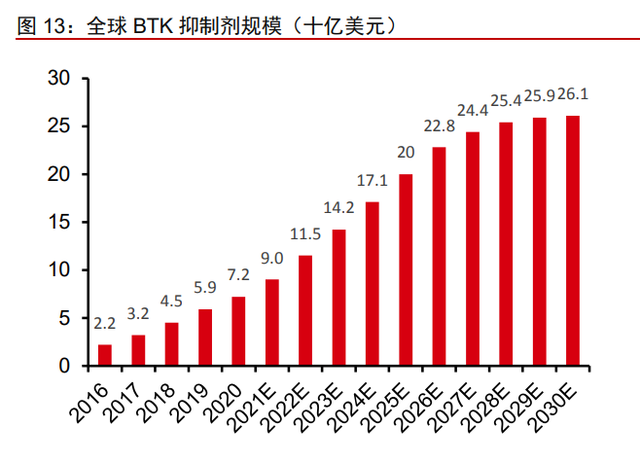

BTK 市场规模持续扩张,2020 年伊布替尼全球药品销售额第四。根据弗若斯特沙利 文分析(转引自公司招股说明书),全球 BTK 抑制剂市场增长迅速,从 2016 年的 22 亿美 元增长到 2020 年的 72 亿美元,年复合增长率约为 34.1%。伊布替尼从 2015 年上市之后 持续放量,六年间获批 11 项适应症,销售额从 14.43 亿美元上涨到 94.42 亿美元,CAGR 高达 45.6%,阿卡替尼和泽布替尼上市后也实现了销售额翻倍式的增长,其中泽布替尼 2020 年销售额达 1.60 亿元,2021 年前三季度销售额达 4.50 亿元。2020 年全球 BTK 抑 制剂的总销售额已经突破了 100 亿美元。未来随着患病人数的增加以及新适应症的获批, 预计到 2025 年,市场规模将以 22.7%的复合年增长率达到 200 亿美元,并以 5.5%的年 复合增长率扩大到 2030 年的 261 亿美元。

国内多厂家布局 BTK 抑制剂,公司具有先发优势。目前国内已上市的三款 BTK 抑制 剂均只涵盖 CLL/SLL 和 MCL 两项血液瘤适应症,国内布局血液瘤,特别是 B 细胞淋巴瘤 管线的企业也是最多的,共有十余家企业布局。还有人福医药、海思科、复 创医药等公司产品处于临床 I 期。由于国内目前已经有三款 BTK 抑制剂关于 B 细胞淋巴瘤 适应症获批,后续品种难以通过 II 期单臂试验获批,需完成 III 期临床试验,因此预计短期 国内 BTK 抑制剂赛道很难有新的竞争者出现。

奥布替尼在血液瘤上拥有更好的疗效和安全性

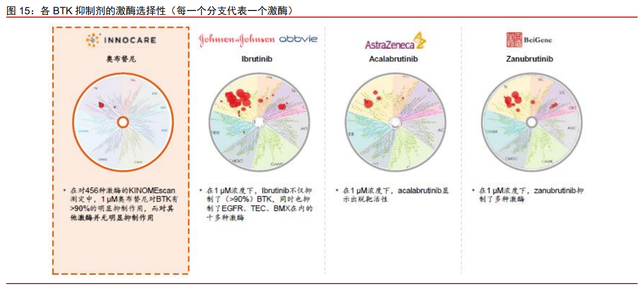

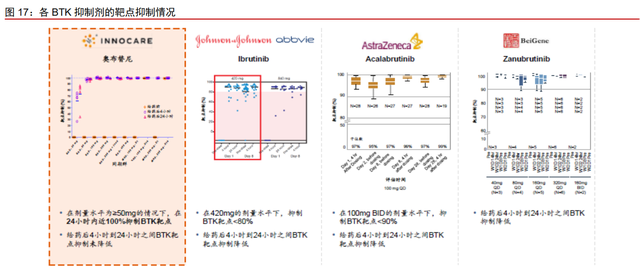

奥布替尼拥有良好的激酶选择性,能够有效控制不良反应的发生。BTK 抑制剂的出现 使过往难治的淋巴瘤疾病,包括 MCL、CLL/SLL 和 WM 患者有了有效的治疗选择。但尽 管初代 BTK 抑制剂可以有效抑制 BTK 信号通路,其多选择性导致脱靶效应明显,产生比 如对于 EGFR、ITK、JAK3、HER2 和 TEC 等其他重要信号通路蛋白的抑制,从而带来较 大的副作用。后代 BTK 抑制剂在结构上的改善很大程度上提高了药物的特异性,提高了药 物的安全性。奥布替尼采用单环母核设计,具有更少的氢键位点,无手性中心,使迈克尔 受体的空间构象减少,其三维结构与 BTK 激酶活性中心更匹配。在对 456 种激酶的 KINOMEscan 测定中,奥布替尼在 1μM 的浓度下仅对 BTK 有>90%有明显的抑制作用, 而对其他激酶无明显抑制作用,显示出优越的 BTK 激酶选择性。而伊布替尼、阿卡替尼和 泽布替尼均在 1μM 浓度下表现出脱靶活性。腹泻、皮疹、出血和房颤等不良反应通常与 抑制 EGFR、BMX 及 TEC 等激酶的脱靶活性有关。

奥布替尼拥有良好的 PK/PD 特性及靶点占有率,生物利用度较高。奥布替尼的 I 期临 床试验数据显示,单剂量服用 20 毫克、50 毫克、100 毫克及 200 毫克的奥布替尼后,Cmax 随剂量成比例上升,表明奥布替尼具有良好的生物利用度及线性 PK 特征,能够实现每日 一次给药。而伊布替尼、阿卡替尼和泽布替尼在相应剂量下的生物利用度较低。

奥布替尼的 BTK 靶点占有率高,能够发挥长期药效学作用。在剂量水平为≥50 毫克 的情况下,奥布替尼能够在 24 小时内实现~100%的 BTK 靶点占有率,在给药后 4 到 24 小时未观察到 BTK 靶点占有率降低。伊布替尼在 420 毫克的剂量水平下,部分患者的 BTK 靶点占有率低于 80%,且在给药后 4 到 24 小时观察到 BTK 靶点占有率降低;阿卡替尼在 每天两次给药 100 毫克的剂量水平下,部分患者的 BTK 靶点占有率低于 90%,且在给药 后 4 到 24 小时观察到 BTK 靶点占有率降低;泽布替尼也在给药后 4 到 24 小时观察到 BTK 靶点占有率降低。因此,奥布替尼能够实现比伊布替尼、阿卡替尼和泽布替尼更持久稳定 的 BTK 靶点占有率,发挥长期药效学作用。

上述特征决定了奥布替尼自身拥有的良好安全性。奥布替尼用于治疗 B 细胞淋巴瘤的临床试验的不良事件发生率低于伊布替 尼、阿卡替尼和泽布替尼,尤其是未出现与奥布替尼的使用有关的任何严重房颤(这是患 有心血管基础病的患者的主要顾虑),具有更高的安全性。

在 r/r CLL/SLL 领域,奥布替尼拥有与同类相比更好的疗效。在 2021 年美国血液学 协会年会(ASH2021)上,奥布替尼再次更新了其治疗 r/r CLL/SLL 患者的 II 期临床研究 数据。这项开放标签的多中心 II 期临床研究,入组了 80 名 r/r CLL/SLL 患者,中位随访 33.1 个月时,IRC 评价结果显示所有患者的 ORR 达到 93.8%,其中 CR 达 26.3%。相近 随访时间下,伊布替尼的完全缓解率仅为 6%,阿卡替尼也仅为 6%,泽布替尼中位随访 34 个月的完全缓解率为 6.6%。因此,就完全缓解率这一评价指标,奥布替尼明显优于其 他 BTK 抑制剂。在国际恶性淋巴瘤会议 ICML2021 上公布的亚组分析结果显示(随访 25.6 个月),IRC 评估的伴有 17p 缺失和/或 TP53 基因突变患者的 ORR 达 100%;伴有 11q 缺失患者的 ORR 达 94.7%;而 IGHV 未突变患者的 ORR 高达 93.9%。此外,奥布替尼 起效迅速,首次服药后的中位起效时间仅为 1.84 个月,中位随访 8.7 个月时 ORR 就达到 88.8%,13.4 个月时 ORR 就达到 91.3%,其中 10.0%的患者实现 CR。到目前为止,mDOR 和 mPFS 均未达到。

在 r/r MCL 领域,奥布替尼同样显示出优越的疗效。在 ASH2020 会议上公布的奥布 替尼在 r/r MCL 数据更新。中位随访时间 16.4 个月时,106 例患者中有 93.9%的患者疾病 获得控制,ORR 达 87.9%,基于 CT 评估的 CR 率达到 34.3%,临床数据在同类产品中表 现优异。此次公布的数据再次证明随着时间延长,有效率仍然处于较高状态,且有更多患 者逐步进入更深缓解。此前,奥布替尼获得美国 FDA 授予突破性疗法认定,用于治疗 r/r MCL。公司目前正在进行奥布替尼+RCHOP 和 RCHOP 的 III 期对比实验,期望将奥布替 尼关于 MCL 的适应症拓展至一线治疗。

在 WM 适应症上,泽布替尼头对头伊布替尼未达终点,奥布替尼后续数据值得期待。 2021 年 ASH 大会上,公司口头报告了奥布替尼针对 r/r WM 的初步疗效和安全性数据。 截至 2021 年 6 月 1 日,47 名患者中位随访 10.5 个月,研究者评估的 MRR(主要缓解率) 为 78.7%,ORR 为 87.2%,MYD88L265P 同时 CXCR4 野生型患者的 MRR 更高(79.5%)。 这一 MRR 数据同泽布替尼中位随访 19.4 个月的数据接近,安全性数据均优于伊布替尼与 泽布替尼,在短期随访中显示出良好的安全性和耐受性。

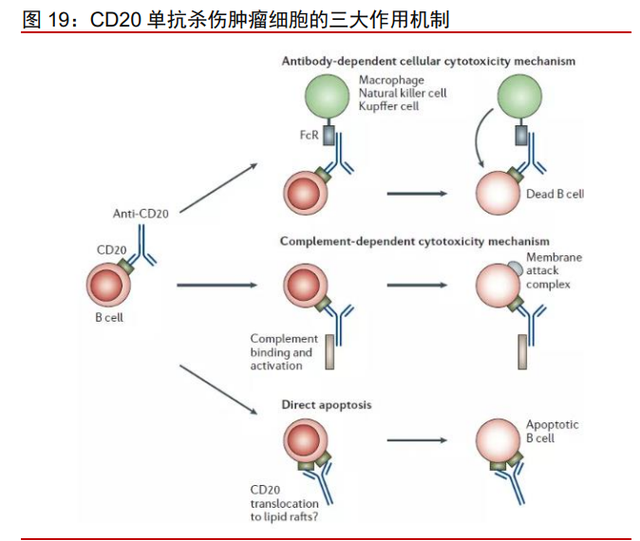

无明显 ITK 抑制,奥布替尼有望成为与 CD20 单抗联合的优选 BTKi。现阶段而言, 无论是初治还是复发难治阶段,CD20 单抗都是 DLBCL 治疗的基石。CD20 单抗可通过三 种途径启动对肿瘤细胞的杀伤作用:1. 抗体依赖的细胞介导的细胞毒性作用 (ADCC);2. 补体依赖的细胞毒性作用(CDC);3. 直接促凋亡作用。其中最主要是通 过 ADCC 效应发挥对肿瘤细胞的杀伤作用。CD20 单抗 ADCC 效应依赖于 NK 细胞中 ITK 的激活,奥布替尼对 ITK 没有明显的抑制作用,不影响利妥昔单抗的 ADCC 效应;而伊布 替尼和泽布替尼对 ITK 有不同程度的抑制作用。

2021ESMO 年会期间,奥布替尼联合 CD20 单抗 MIL62 治疗 r/r B-NHL 的 I/IIa 期疗 效和安全性数据公布。ORR 为 65.0%,CR 为 35.0%;在 R/R DLBCL 中 ORR 为 61.5%, CR 率为 30.8%。根据 MIL62 和奥布替尼的安全性、有效性、药代动力学特征,II/III 期临 床试验推荐剂量为 MIL62/1000mg 和奥布替尼/150mg,有望成为 R/R DLBCL 高效低毒的 治疗方案。目前,MIL62 联合奥布替尼正在多种 R/R B-NHL 患者中进行积极探索,希望 患者能更多获益。

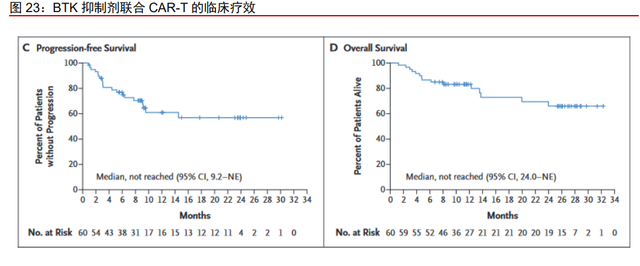

BTK 抑制剂联合 CAR-T 有获益趋势,未来同多药联合前景广阔。2021 年 6 月国内 首款 CAR-T 细胞治疗产品奕凯达获批,标志着国内的肿瘤治疗走入了细胞治疗的阶段。 在多项临床试验中伊布替尼联合 CAR-T 能够通过提升 CAR-T 细胞转导率、提升 CAR-T 细胞归巢能力、缓解 CAR-T 细胞的耗竭、促进 CAR-T 细胞释放更多的细胞因子等方面有 积极作用,对于 r/r CLL/SLL、r/r DLBCL、r/r MCL 患者均有临床获益,并且在白细胞分离 术前使用伊布替尼能获得更高的临床获益。一项 BTK 抑制剂和 CD19 CAR-T 细胞疗法联 合使用的 II 期临床试验中,长达 12 个月的随访中,患者的无进展生存率和总生存率分别 达到了 61%和 83%。尽管目前 BTK 抑制剂与 CAR-T 疗法的联合方案仍存在许多未解决 的问题,但 BTKi 在 B 细胞恶性肿瘤中是一个非常具有前景的治疗选择。除此以外 BTK 抑 制剂同 BCL-2 抑制剂、PI3K 抑制剂等联用均已有临床管线布局,奥布替尼未来的市场空 间潜力巨大。

奥布替尼有望在自身免疫疾病上实现突破,市场潜力巨大

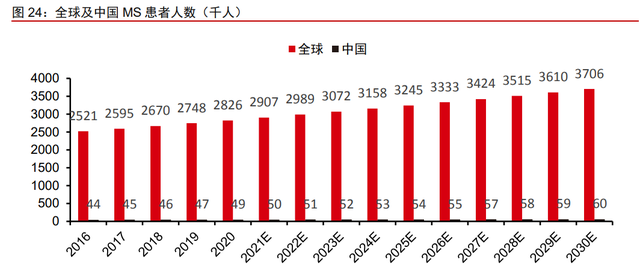

多发性硬化(MS)患病人数众多,女性和欧美地区发病率较高。MS 是一种进行性、致残性的中枢神经系统的炎性脱髓鞘疾病,该疾病的发生是由于免疫系统错误地将神经元 髓鞘识别为异物并攻击髓鞘,破坏大脑内部以及大脑和身体之间的信息流动,导致脊髓和 大脑中的神经及视神经受损,从而出现肌肉无力、麻痹、疼痛、疲劳、认知障碍、膀胱功 能障碍和视力问题等一系列症状。2020 年,全球多发性硬化症患者总数为 282.6 万,弗 若斯特沙利文预计(转引自公司招股说明书)2025 年为 324.5 万,2030 年为 370.6 万, 复合年增长率分别为 2.8%和 2.7%。中国大陆 MS 患病人数约 5 万,并且女性发病率约为 男性的 2.02 倍,发病年龄峰值为 40-49 岁;MS 在欧美更为常见,美国的患病率接近 300 例/10 万人,欧洲部分国家也超过 200 例/10 万人。

MS 病程复杂,缓解期是 MS 治疗的理想时间窗。多发性硬化症可分为临床孤立综合 征(CIS)、放射学孤立综合征(RIS)、复发缓解型(RRMS,占比 85%)、原发进展型(PPMS, 占比 10%-15%)和继发进展型多发性硬化症(SPMS),其中 50%的 RRMS 患者可能进 展为 SPMS,伴随日益增加的行动困难。MS 为终身性疾病,其缓解期治疗以控制疾病进 展为主要目标。对于不同分型的 MS,临床指南有不同的用药推荐,其中缓解期是 MS 治 疗的理想时间窗,针对 RRMS 的药物也是最多的。从 CIS 进展到 RRMS,建立有效治疗 的机会逐渐减少。

MS 目前获批 20 余款药物,但尚未有能治愈 MS 的疗法出现。目前市场上获批的治疗 MS 的药物治疗手段为疾病修正治疗(DMT),以控制疾病进展、有效减少复发为目标,如 降低淋巴细胞数量的药物的阿仑单抗、奥瑞珠单抗等;抑制淋巴细胞转运的芬戈莫德、那 他珠单抗等;控制细胞因子产生的干扰素、醋酸格拉替雷等。尽管从 1993 年三款干扰素β获批上市后,MS 患者的疗法选择越来越多,2017 年上市奥瑞珠单抗改变了 PPMS 无 药可治的局面,但是使用现有疗法治疗的患者,随着时间的推移残疾程度仍然有较大的加 重,20%的患者在十年内仍会产生疾病进展,MS 的治疗存在高度未满足的医疗需求。

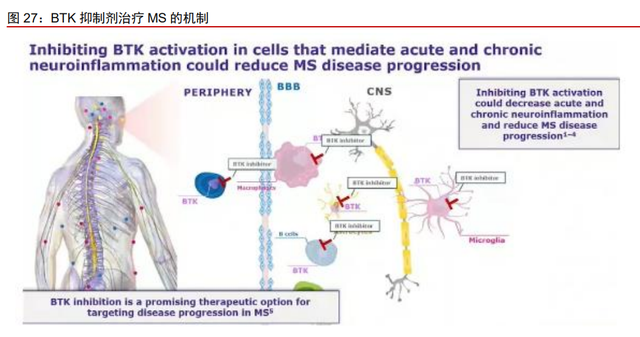

BTK 抑制剂有望克服现有药物的局限性,治疗 MS 具有独特优势。BTK 抑制剂可通 过血脑屏障,参与调节与大脑和脊髓神经炎症相关的适应性(B 细胞活化)和先天性(CNS 星形胶质细胞)免疫细胞,减少 MS 发病中的急、慢性炎症,从而延缓疾病进展。BTK 抑制剂既可以作用于外周的免疫系统,降低 B 细胞对 BCR 刺激的反应抑制 B 细胞增殖;也 可以穿过血脑屏障作用于迁移入大脑的免疫细胞,同时调节与 MS 进程相关的脑内星形胶 质细胞。针对目前尚无获批的直击中枢神经系统病灶部位的多发性硬化治疗药物的情况, 作为小分子免疫制剂,BTK 抑制剂有望成为第一个靶向于 MS 患者脑损伤起源的、具有脑 渗透性和选择性的疾病修正治疗药物。

奥布替尼拥有良好的血脑屏障渗透能力,有望成为潜在同类最佳药物。MS 患者的病 灶在中枢神经系统,有研究表明 MS 患者大脑内部会发生 B 细胞的增殖,只抑制外周 B 细 胞治疗效果有限。药物能够高效穿过血脑屏障对患者的治疗效果更好。在患者中观察到奥 布替尼具有良好的穿透血脑屏障的能力。奥布替尼在 150 毫克的剂量下给药 2 小时后 CSF 药物浓度达到 20.1ng/mL,远高于赛诺菲的 Tolebrutinib 在 I 期临床试验中最高剂量 120 毫克下所报道的 CSF 药物浓度 1.87ng/mL。奥布替尼的体外激酶抑制活性高于默克的 Evobrutinib,在 B 细胞淋巴瘤适应症的治疗剂量 150 毫克下的外周血暴露量(Cmax和 AUC) 远高于 Evobrutinib 在 75 毫克剂量下和 Tolebrutinib 在 90 毫克剂量下的暴露量。凭借良好 的穿透血脑屏障的能力、PK/PD 特性、靶点占有率、BTK 激酶选择性,奥布替尼有望成为 潜在同类最佳的既能够作用于外周系统又能够直接作用于中枢神经系统病灶部位的 MS 治 疗药物。

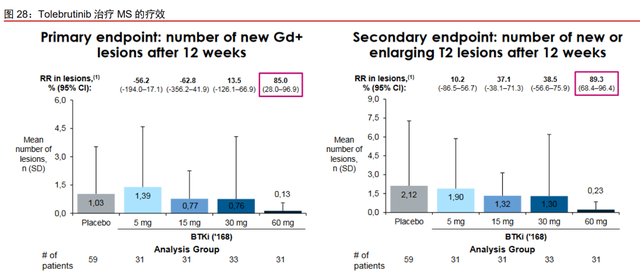

赛诺菲和默克的 BTK 抑制剂治疗 MS 概念验证成功,奥布替尼推进到临床 II 期。赛 诺菲的 Tolebrutinib 已经在治疗 MS 的 IIb 期临床试验中达到主要和次要临床终点。接受治 疗的患者大脑中新增和增大的 Gd-T1 病变数量减少 85%,新增和增大的 Gd-T2 病变数量减少 89%。在 2021 年 ECTRIMS 会议公布的最新数据表明,Tolebrutinib 48 周的 ARR (Annualized relapse rate,年复发率)为 0.17。Tolebrutinib 对复发型和进展型 MS 患者 的 III 期临床试验已经启动。默克的 Evobrutinib 同样报告了良好的数据。在已经完成的 II 期临床试验中,Evobrutinib 组(75mg,bid)在接受治疗 48 周后,ARR 为 0.11。每日服 药两次能够在大约 98%的患者中抑制 95%的 BTK 活性,并且最大程度地降低年复发率。 目前 Evobrutinib 的 III 期临床试验已经完成患者注册。BTK 抑制剂对于 MS 患者的疗效已 得到临床试验的证实。目前,奥布替尼正在美国开展一项针对 RRMS 的随机、双盲、安慰 剂对照的 II 期临床试验(NCT04711148)。试验计划招募 160 名 RRMS 患者,将按 1:1:1:1 的比例随机分配到 4 个队列,包括安慰剂、奥布替尼(低剂量)、奥布替尼(中剂量)和 奥布替尼(高剂量)。主要终点为新发 Gd 增强的 T1 高信号病变数量(120 周以内),次 要终点为不良事件发生率和年复发率(120 周以内)。

国内小分子药物最大首付款交易,公司与渤健就MS适应症达成超9亿美元合作。2021 年 7 月 13 日,公司同渤健达成一项合作协议,渤健将拥有奥布替尼在 MS 领域全球独家 权利,以及除中国以外区域内的某些自身免疫性疾病领域的独家权利。根据协议,公司将 获得1.25亿美元首付款,以及至多8.125亿美元的潜在临床开发里程碑和商业里程碑付款, 并将有资格因合作约定的任何产品潜在未来净销售额获得在 15%左右的分层特许权使用 费。渤健是神经科学领域公认的领导者,曾在 MS 治疗领域开发出多个重磅品种,2019 年渤健在 MS 治疗领域的收入达到 84.72 亿美元,市占率超过 38%,是该领域的绝对龙头。 2020 年 2 月,随着富马酸二甲酯失去专利保护,多款仿制药进入美国市场,渤健 MS 业 务 2020 年收入下跌为 78.32 亿美元(-8.17%);2021H1 继续萎缩至 16.93 亿美元(-26%), 富马酸二甲酯业绩更是暴跌 56%,渤健同样需要一款 MS 新药来维持自身的龙头地位。本 次合作款项是国内小分子类项目中最大首付款项交易,MS 海外商业化将极大拓展产品价 值,此次与渤健的合作,一方面表明奥布替尼在 MS 治疗潜力获得龙头大厂认可,同时也 为奥布替尼后续的 III 期临床研究和全球商业化奠定了坚实的基础。

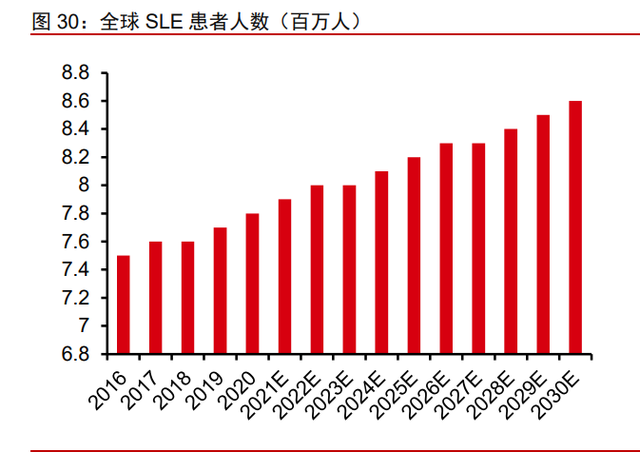

SLE 市场规模可观,奥布替尼在 SLE 的进度到达临床 II 期。奥布替尼针对 SLE 在中 国注册的临床试验目前处于 II 期阶段,第一例患者已于 2020 年 7 月入组。SLE 同样是一 种自身免疫性疾病。SLE 的常见症状包括皮疹、关节疼痛和肿胀、发热、胸痛、脱发、口 腔溃疡、淋巴结肿大、虚弱。随着疾病的发展,症状会升级为器官和神经系统损伤。SLE 患者的免疫系统会攻击自己的身体。这是一种涉及多个系统的疾病,可能导致严重的器官、 神经系统并发症,甚至死亡。据弗若斯特沙利文统计(转引自公司招股说明书),2020 年 全球 SLE 患病人数达到 779 万;预计到 2025 年将达到 818 万,到 2030 年将达到 855 万; 从 2016 年到 2020 年,中国的 SLE 患者从 100.2 万人增加到 103.5 万人;预计到 2025 年 SLE 患者将达到 107.0 万人,到 2030 年预计为 109.5 万人。

SLE 患者目前治疗手段有限,创新疗法在国内普及率低。与类风湿关节炎等其他风湿 性疾病相比,SLE 患者的治疗选择仍然比较有限,现有的治疗方法在相当大比例的患者中 无效或耐受性差。传统的抗炎药物、免疫调节类药物和皮质激素主要目标是缓解病情痛楚 及压制症状,难以真正实现针对性治疗。BTK 抑制剂在临床试验中的应用证明它可以减少 IFN-α、IL-1、IL-6 的产生,可以显著改善认知功能,减少皮肤受累,减少肾损伤和关节 炎临床症状,有望作为现有疗法的重要补充。

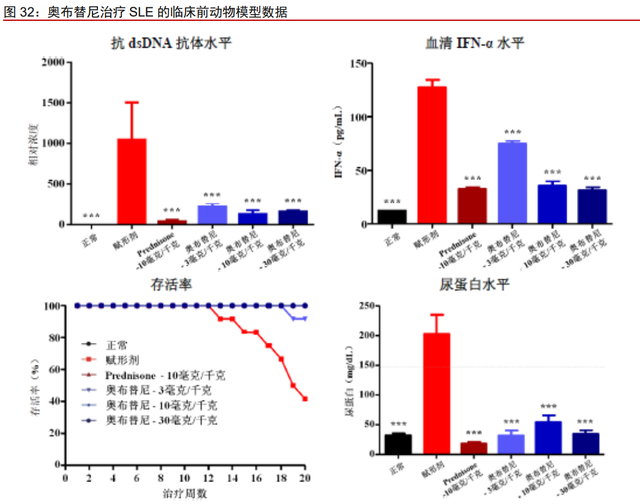

公司临床前实验数据显示,奥布替尼对动物模型具有显著疗效。MRL/lpr 小鼠是 SLE 研究常用模型之一,公司研究结果表明奥布替尼可降低 MRL/lpr 小鼠模型抗 ds-DNA、IFNα水平并且缓解小鼠蛋白尿病理指征。奥布替尼在 10mg/kg qd 和 30mg/kg qd 剂量下治疗 均可使小鼠生存率维持在 100%,治疗有效性较为显著。

ITP 适应症获批 II 期临床,尚无特效药上市。原发免疫性血小板减少症(ITP)是一 种获得性自身免疫性出血性疾病,以无明确诱因的孤立性外周血血小板计数减少为主要特 点。2021 年 8 月 11 日,奥布替尼治疗 ITP 已获 NMPA 批准开展 II 期研究。该临床试验 是一项随机、开放性的 IIa/IIb 期临床试验,用于评估奥布替尼治疗持续性或慢性 ITP 成 人患者的安全性、耐受性和有效性。ITP 主要发病机制是血小板自身免疫耐受性丢失,导 致体液和细胞免疫异常活化,共同介导血小板破坏加速及巨核细胞产生血小板不足。目前 针对 ITP 尚无特效药上市,一线治疗以糖皮质激素为主,二线治疗包括促血小板生成药物、 利妥昔单抗、脾切除术等,但此类措施或停药后多不能维持疗效、或副作用较大。BTK 对 参与 ITP 病理过程的 B 淋巴细胞、巨噬细胞及其他免疫细胞的激活和抗体产生至关重要, 奥布替尼的靶点选择性高,毒副作用小,有望给 ITP 患者带来新颖的治疗选择。

在 ASH2021 大会上,公司公布的奥布替尼治疗 ITP 的体外数据显示:奥布替尼在体 外显著抑制 ITP患者外周血B细胞上的 BCR信号通路活化标志物 CD69和 CD86的表达, 也显著减少了 CD138+浆细胞数量。在活动性 ITP 小鼠模型中,在脾细胞输注后第 14、 21、28 天,奥布替尼治疗组小鼠的血小板计数显著高于对照组小鼠。奥布替尼治疗组小 鼠外周血白细胞中的 B 细胞总数、脾细胞中 GL-7+生发中心 B 细胞和浆细胞的比例均低于 对照组。奥布替尼在体内外均能有效抑制 B 细胞的活化和分化,从而减轻活动性 ITP 小 鼠模型的血小板减少症。奥布替尼有望成为治疗难治/复发性 ITP 患者的新的治疗选择。

BTK 抑制剂在自免赛道玩家数量少,奥布替尼机会与挑战并存。在治疗 MS 领域,奥 布替尼速度落后于竞品,默克的 Evobrutinib、罗氏的 Fenebrutinib、赛诺菲的 Tolebrutinib均已进入 III 期临床;在治疗 SLE 领域,艾伯维的 ABBV-105 在国内和海外均推进到 II 期 临床,是公司最大的竞争对手。不过 BTK 抑制剂目前巨大多数仍布局在血液瘤上,自免赛 道竞争相对并不激烈,公司仍有很大机遇。

奥布替尼后起之秀,经风险调整后峰值销售超过 50 亿元

根据我们测算奥布替尼有望在 2030 年销售额超过 50 亿元。(报告来源:未来智库)

在研管线丰富,多款小分子抑制剂进展顺利

ICP-192:靶点选择性更好的新一代泛 FGFR 抑制剂

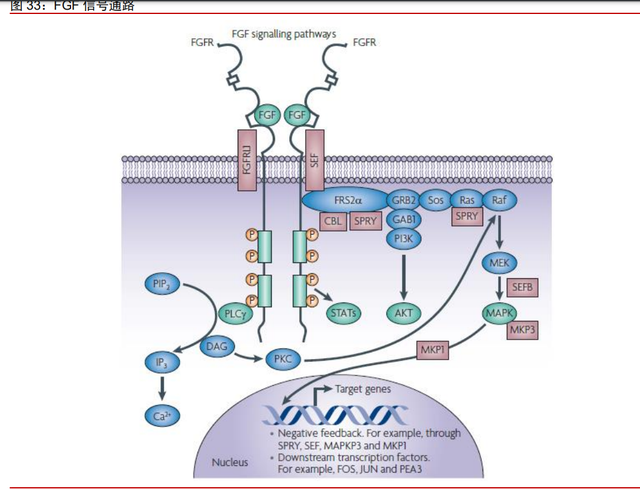

FGFR 是“不限癌种”疗法聚焦的热门靶点,突变在多种癌症中的普遍存在。FGFR, (成纤维细胞生长因子受体)是受体酪氨酸激酶的亚族之一,包括FGFR1、FGFR2、FGFR3、 FGFR4 四种亚型。FGFR 介导的信号传导通路包括 RAS-RAF-MAPK、PI3K-AKT、STAT 以及磷脂酶 Cγ(PLCγ)等,这些通路是正常细胞生长分化所必需的,参与新血管生成、 细胞增殖和迁移、调节器官发育、伤口愈合等生理过程。FGFR 发生突变或者过表达时, FGFR 信号通路过度激活,诱发正常细胞癌变。其中 RAS-RAF-MAPK 的过度激活可刺激 细胞增殖与分化,PI3K-AKT 过度激活会使得细胞凋亡受抑制,STAT 与促进肿瘤侵袭和转 移、增强肿瘤免疫逃逸能力相关,PLCγ信号通路是肿瘤细胞转移调控的重要途径。研究 发现,FGFR 基因异常在多种癌症中的普遍存在,其中尿路上皮癌、乳腺癌、子宫内膜癌、 鳞状上皮癌等肿瘤高发。

FGFR 基因突变在尿路上皮癌中最常见。目前,在多种恶性肿瘤中均发现 FGFR 的异 常表达,包括基因扩增、染色体易位、重排、单位点突变以及基因融合等。在不同瘤种中, 现有数据显示,FGFR 基因突变在尿路上皮癌和胆管癌中最常见,提示 FGFR 靶 向治疗可能给此类患者带来潜在获益。

尿路上皮癌传统疗法获益有限,临床需求远未满足。尿路上皮癌包括膀胱癌和上尿路 尿路上皮癌,其中膀胱癌是我国泌尿外科临床上最常见的肿瘤之一,恶性程度高,易复发, 易转移。据 WHO 统计,2020 年中国新发例数排名第 13(85694 例),死亡例数排名第 15(39393 例)。目前晚期尿路上皮癌的一线治疗方案仍是顺铂为基础的化疗方案,但效 果有限,30%-50%的患者无法进行化疗,且即使治疗后客观有效或稳定,患者也很容易出现再次进展,出现进展的患者预后较差,平均生存期仅有 5~10 个月。2021 年 ESMO 大 会上发布的一项研究(Morgans AK, Galsky M, Hepp Z)显示,约四分之一患者未接受任 何一线治疗,三分之二患者未接受二线治疗,晚期尿路上皮癌持续存在高度未满足的临床 需求。

PD-1 抑制剂是目前晚期膀胱癌二线治疗首选方案,疗效并不显著。虽然,免疫检查 点抑制剂较传统化疗改善了晚期尿路上皮癌二线治疗的客观缓解率和总生存,但是近期 2 项 III 期 RCT 研究(IMvigor211 和 DANUBE)在二线晚期尿路上皮癌患者中得到矛盾 的结果,直接导致阿替利珠单抗及度伐利尤单抗在晚期膀胱癌二线治疗适应症的撤销。多 项临床数据显示,PD-1 抑制剂的 ORR 在 20%左右,mOS 在 10 个月左右,mPFS 仅有 2 个月。第一代 FGFR 抑制剂厄达替尼的 II 期数据展示了 40%的 ORR,超过 5 个月 的 mPFS,成为晚期尿路上皮癌的突破性进展,带领尿路上皮癌患者走进精准治疗时代。

FGFR 抑制剂厄达替尼是全球首个获得 FDA 批准的尿路上皮癌靶向治疗药物,NCCN、 CSCO 均将 FGFR 抑制剂纳入二线及以上推荐目录。2019 年 4 月 12 日,首个 FGFR 抑 制剂厄达替尼获 FDA 加速批准上市,用于铂类化疗期间或化疗后出现局部晚期或转移性 尿路上皮癌(FGFR2/3 突变)。2020 年更新的 NCCN 和 CSCO 关于尿路上皮癌的临床指 南中,均将其推荐为二线后的治疗方案。CSCO 指南指出,随着 FGFR 突变抑制剂的问世, 使得晚期尿路上皮癌的靶向治疗获得突破。

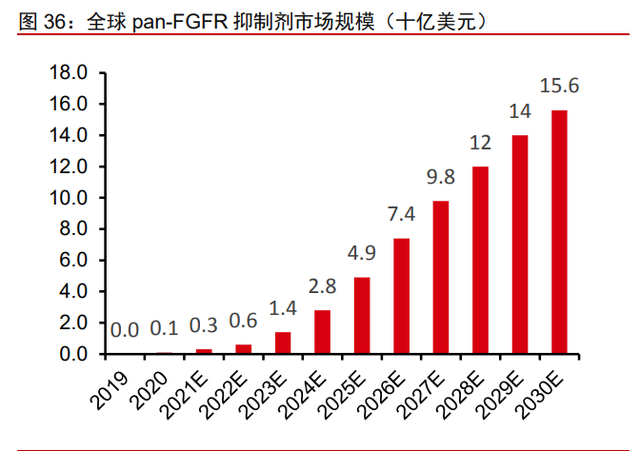

FGFR 突变患者人数不断增加,临床需求推动 FGFR 抑制剂扩大市场。据弗若斯特沙 利文统计(转引自公司招股说明书),全球实体瘤 FGFR 突变的新发病人数在 2020 年达到 150 万人,预计到 2030 年将达到 187 万人,患者数量保持持续增长。由于 FGFR 抑制剂 是覆盖多个实体瘤适应症的治疗药物,持续增长的患者人数将继续推动 FGFR 抑制剂的市 场规模增长。据弗若斯特沙利文统计(转引自公司招股说明书)2020 年,全球泛 FGFR 抑制剂市场约 0.84 亿美元,预计到 2025 年增加到 49 亿美元,到 2030 年增加到 136 亿 美元。国内信达生物和 Incyte 合作的 pan-FGFR 抑制剂培美替尼已提交 NDA,预计将在 2022 年上市,到 2025 年市场规模将扩大到 1.4 亿美元,到 2030 年达到 7.8 亿美元,市 场发展潜力巨大。

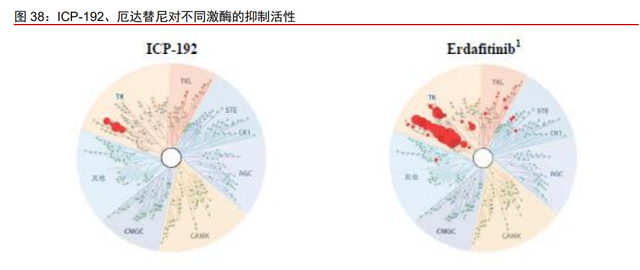

ICP-192 对 FGFR 各亚型均有良好抑制性。ICP-192 抑制剂,与 FGFR1、FGFR2、 FGFR3、FGFR4 结合的 IC50 分别为 1.4nM、1.5nM、2.6nM 和 3.5nM。在应用一代 FGFR 抑制剂进行治疗一段时间后,患者很容易产生耐药突变, ICP-192 为最新第二代泛 FGFR 抑制剂,同时对 FGFR2 耐药性突变 N549H、V564I、K659N 也具有选择性抑制作用,同 厄达替尼数据相比具有可比的抑制能力。

ICP-192 对其他激酶无明显抑制作用,减少脱靶的不良反应。在对 468 种激酶的 KINOMEscan 测定中,ICP192 在 1μM 的浓度下仅对 FGFR1、FGFR2、FGFR3、FGFR4 有>90%的抑制作用,而对其他激酶无明显抑制作用。而厄达替尼在 1μM 的浓度下,不 仅抑制 FGFR1、FGFR2、FGFR3、FGFR4,也对其他多种激酶具有抑制作用。脱靶活性 会导致黏膜炎、结膜炎、无症状视网膜色素层剥离等不良反应。

ICP-192 能高效抑制 FGFR2 耐药突变。在体外细胞增殖抑制活性实验中,ICP-192 不仅能够高效抑制 FGFR2::BICC1 融合基因过表达的 Ba/F3 细胞的体外增殖,也能够高效 抑制含 FGFR2 耐药突变 N549K、E565A、E565G、L617M、L617V、K659N、K714R&K659N 的 Ba/F3 FGFR2-BICC1 细胞的增殖。

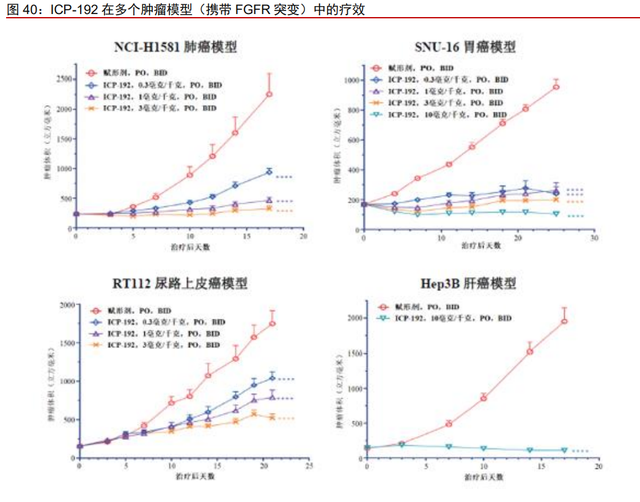

ICP-192 在肺癌、胃癌、尿路上皮癌和肝癌等动物模型中展现出良好的有效性。在 SNU-16 异种移植胃癌模型中,ICP192 在每天两次给药 0.3 毫克千克的剂量水平下就已展 现出显著的抗肿瘤活性。同时,在 Hep3B 异种移植肝癌模型中,ICP-192 在每天两次给 药 10 毫克千克的剂量水平下能够显著缩小肿瘤体积。

ICP-192 临床试验推进顺利,初步结果疗效良好。ICP-192 现在处于胆管癌的 I/IIa 期 安全性和剂量扩增试验以及尿路上皮癌的 II 期安全性/有效性试验。其中,公司针对胆管癌 的临床试验显示,截至 2021 年 2 月,共有 30 名患者接受 ICP192 的治疗,未达到最大耐 受剂量。在 12 名至少完成一次肿瘤评估并携带 FGF/FGFR 基因突变的患者中,ORR 达 33.3%,其中 3 名患者达到部分缓解,1 名胆管癌患者达到完全缓解;DCR 为 91.7%。在 安全性方面,目前的剂量递增和剂量拓展阶段试验尚未达到 ICP-192 的最大耐受剂量,未 报告 DLT,患者耐受性良好。初步疗效上,同培美替尼相当,且 CR 率远超两款药物,ICP-192 有望成为同类最佳 pan-FGFR 抑制剂。2021 年 6 月 10 日,ICP-192 获得美国 FDA 授予 孤儿药资格,用于治疗胆管癌。

国内尚无 pan-FGFR 抑制剂上市,公司研发进度仅次于三款海外上市药物。FDA 已 经批准了三款 pan-FGFR 抑制剂上市,厄达替尼(Erdafitinib)于 2019 年 4 月获批用于治 疗局部晚期或转移性尿路上皮癌,培美替尼(Pemigatinib)于 2020 年 4 月获批准用于治 疗局部晚期或转移性胆管癌,Infigratinib于2021年5月获批用于既往治疗过的具有FGFR2 融合或重排的局部晚期或转移性胆管癌患者。国内目前尚无 pan-FGFR 抑制剂上市,厄达 替尼、培美替尼、Infigratinib 均处于临床 III 期,公司 ICP-192 进度仅次于前三家,已经公 布 IIa 期临床的初步数据,和记黄埔的 HMPL-453 和卫材的 E-7090 同样处于临床 II 期。 公司 ICP-192 凭借良好的 FGFR 抑制作用以及对其他激酶无明显抑制作用,初步临床数据 优秀,有望成为同类最佳产品,并上市后取得可观的市场份额。

ICP-723:第二代泛 TRK 抑制剂有望解决一代耐药问题

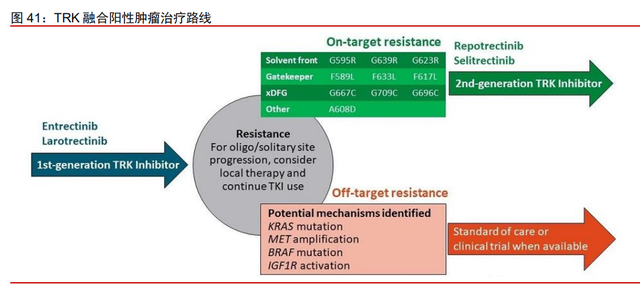

TRK 融合肿瘤不限癌种,克服耐药性是新一代 TRK 抑制剂开发焦点。TRK 融合肿瘤 的成因是一个 NTRK 基因与另一个不相关的基因融合,从而产生异常的 TRK 蛋白。这些 异常的蛋白又叫 TRK 融合蛋白,具有构象激活的特性,可持续过度激活细胞信号传导通路的下游。无论肿瘤的原发部位如何,这些 TRK 融合蛋白均能促进肿瘤的扩散和生长, 导致形成 TRK 融合肿瘤。TRK 融合肿瘤不局限于某些组织类型,在身体的各个部位都可 能发生。NTRK 基因融合在所有实体瘤中的发生率为 1-3%,基因融合与至少 19 种成人和 儿童的肿瘤类型相关,包括肺癌、结直肠癌、乳腺癌、胰腺癌和黑色素瘤等。并且 NTRK 基因融合在罕见肿瘤中更为常见,Nature 上的文章指出1NTRK 基因融合可能影响超过 60% 的患有罕见癌症的患者。近年来,随着社会人口的老龄化,新发罕见癌随着第一代 TRK 抑制剂在临床中的使用,部分患者已产生耐药性,其耐药机制主要为 TRK 激酶域的突变, 该类突变会通过干扰抑制剂的结合、改变激酶结构域构象或改变 ATP 结合亲和力等导致对 TRK 抑制剂的耐药。因此,克服耐药性已成为新一代 TRK 抑制剂研发的焦点

ICP-723 能有效抑制 TRKA 耐药性突变。公司的临床前实验数据显示,ICP723 不仅 能够有效抑制 TRKA、TRKB、TRKC,而且能够有效抑制 TRKA 的耐药性突变 G595R 和 G667C等。相比于第一代TRK抑制剂Larotrectinib和第二代早期TRK抑制剂LOXO-195, ICP-723 对 TRKA/B/C 激酶和 TRKA 耐药性突变抑制能力更优,可以克服第一代 TRK 抑 制剂的获得性耐药。

ICP-723 是研发进度最快国产 TRK 抑制剂,最快 2025 提交 NDA。ICP-723 正在国 内进行一项多中心、开放性的 I/II 期临床试验。I 期临床试验是剂量递增试验,用于评估不 同剂量的 ICP-723 治疗晚期实体瘤患者的安全性和耐受性,并确定 DLT、MTD 和 RP2D等。II 期临床试验是剂量扩展试验,用于评估 ICP-723 治疗 NTRK 基因融合阳性实体瘤患 者的初步有效性、安全性、耐受性。在 I 期剂量递增研究中,两组病人(1 及 2 毫克)已 完成给药,而在 DLT 观察期内,所有患者均无发现有治疗相关的 SAE 或 DLT。并且 PK 数据显示,ICP-723 的血浆浓度高,且处于临床前模型的具疗效浓度范围内,而 T1/2 约为 18 个小时,可支持每日一次剂量。目前全球上市两款一代 TRK 抑制剂拉罗替尼和恩曲替 尼,二者分别于 2021 年 5 月和 10 月在国内申报上市。二代 TRK 抑制剂中,葆元生物的 ROS/NTRK 双靶点抑制剂 AB-106 以及再鼎引进的 TPX-0005 进入临床 II 期,威凯尔医药 的 VC004、公司的 ICP-723、苏州韬略的 TL139 进入 I/II 试验。公司临床试验在二代 TRK 抑制剂中进展处于第一梯队,我们预计最快可在 2024 年提交 NDA。

ICP-105:潜在首创 FGFR4 抑制剂

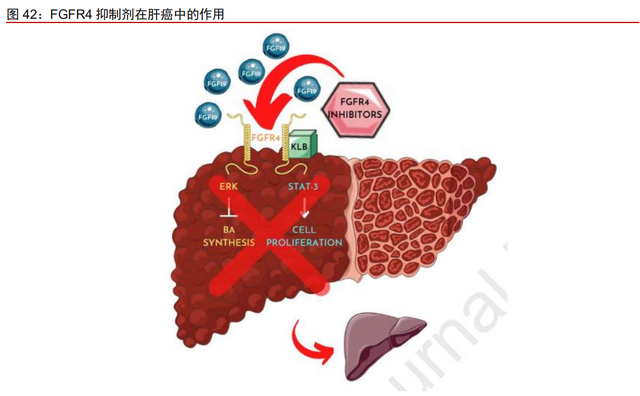

FGFR4 抑制剂在 FGFR 家族中研发进展最快,剑指大病种肝癌。FGFR4 的配体是 FGF19,FGFR4 和跨膜蛋白β-Klotho 相互作用并与 FGF19 结合,激活 PI3K/AKT、 MEK-ERK、GSK3/β通路,促进肿瘤细胞的增生、上皮细胞-间充质转化(EMT)、抑制肿 瘤细胞凋亡。在骨骼肌中过表达 FGF19 的转基因小鼠在其生命早期会发生多发性 HCC, 而其他组织则不会受到影响,初步推断 FGF19 通过激活 FGFR4 增加肝细胞增殖而诱导肝 癌。肝癌是中国最常见恶性肿瘤之一,其中 85-90%以上为 HCC,全球约有 50%的新发和 死亡肝癌患者在中国,且每年有 37 万新发病例(Cancer statistics in China, 2015(Hen W, Zheng R, Baade PD, et al. DOI:10.3322/caac.21338))。根据基石药业官网,大约 20%-30% 的肝细胞癌患者是因 FGF19- FGFR4 信号通路异常而导致癌症。

ICP-105 靶点选择性优异,临床前数据表现出良好抗肿瘤疗效。临床前试验结果显示, ICP-105 靶点选择优异(>90%),有效抑制 FGFR4 但不抑制其他激酶;并且在肝细胞癌 大鼠模型抗肿瘤疗效有潜力。

全球尚无 FGFR4 抑制剂上市,公司临床进展快,有望成为潜在同类最佳。针对 FGFR4 抑制剂的临床试验,海外进展最快的是诺华的 Roblitinib 以及 Blueprint Medicines 的 Fisogatinib,云顶新耀和基石药业分别 license-in 这两款药的国内权益,正在国内进行 Ib/II 期试验。国内公司大多处于临床 I 期,ICP-105 是中国唯一一个内部发现并开发临床阶段 FGFR4 抑制剂,并且拥有强大的临床前疗效,有望在上市过程中取得先机。

Tafasitamab:从 Incyte 引进的同类最佳 CD19 抗体

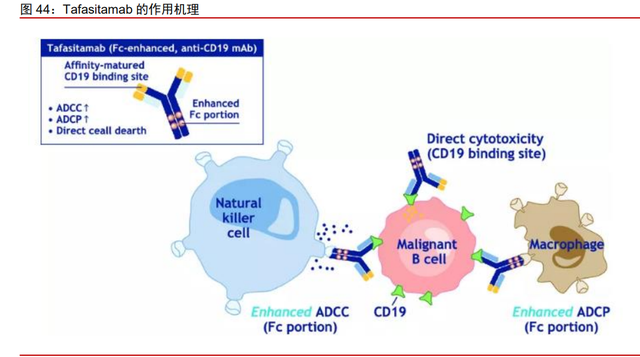

Tafasitamab 是 FDA 批准的首例、且当下唯一可用于 r/r DLBCL 的药品,疗效当今最佳。Tafasitamab 是一款靶向 CD19 的 Fc 结构域优化的人源化单克隆抗体,具备较强的 抗体依赖性细胞介导的细胞毒作用和抗体依赖性细胞吞噬作用,通过细胞凋亡和免疫效应 机制介导 B 细胞肿瘤的裂解。2020 年 7 月和 2021 年 8 月,Tafasitamab 相继获得 FDA 和 EMA 批准与来那度胺联合用于治疗 r/r DLBCL 成人患者。在 II 期单臂试验 L-MIND 中, 80 例疗效可评估的患者中,三年随访结果 ORR 为 57.5%,其中 40%为 CR,17.5%为 PR; mDoR 为 43.9 个月,mPFS 为 11.6 个月,mOS 为 33.5 个月,未出现超出预期的不良反 应,临床疗效与市场上其他单抗、双抗以及 ADC 药物相比拥有优效性,CR 率与部分 CAR-T 相当,mPFS 和 mOS 相比 CAR-T 有明显优势。

“加强版”抗体疗法,Tafasitamab 被称为“CAR-T 杀手”。通过改造抗体的 Fc 端,能够将抗体与 Fcγ受体的亲和力提高 40 倍,从而更好地激活自然杀伤细胞(NK cells)、 巨噬细胞等免疫细胞,通过抗体依赖性细胞介导的细胞毒性(ADCC),和抗体依赖性细胞 吞噬作用(ADCP)介导 B 细胞裂解。Tafasitamab 的上市直接挑战市面上治疗 r/r DLBCL 的 2 款抗 CD19 CAR-T 疗法——诺华 Kymriah 和吉利德 Yescarta。因其相比 CAR-T 更低 的生产成本、更少的不良反应、更快的制药周期,Tafasitamab 被喻为“CAR-T 杀手”,有 望在 r/r DLBCL 市场中挑战 CAR-T 的地位。单克隆抗体更小的生产难度使其具有明显的 成本和质控优势,未来若在相同的适应症上产生直接对比,即便效果相仿,Tafasitamab 也能避开双特异性抗体和 CAR-T 细胞治疗的赛道内的激烈竞争并进行整体取代。

公司超 1.1 亿美元引进 Tafasitamab,联用奥布替尼大有可为。2021 年 8 月,公司 和 Incyte 就 Tafasitamab 在大中华区达成合作和许可协议。公司将向 Incyte 支付 3500 万 美元的首付款和最高 8250 万美元的里程碑付款(合计可达 1.175 亿美元),由此获得 Tafasitamab 在中国大陆、中国香港、中国澳门和中国台湾的开发和独家商业化权利。除 了上述 Tafasitamab 本身的特点和优势,公司也将探索 Tafasitamab 和奥布替尼的联合用 药方案,用以开发在血液瘤领域的创新疗法,通过两者的协同效应,以期取得更好的疗效。

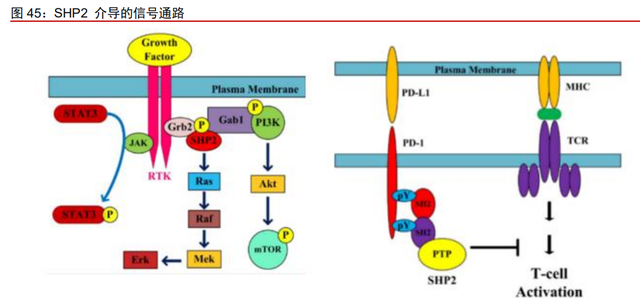

ICP-189:强效口服 SHP2 变构抑制剂

SHP2 位于多条信号通路节点,潜在市场巨大。SHP2 是目前 PTP 家族中唯一被证实 的原癌蛋白。SHP2 是多条激活 RAS 信号通路的共有节点,几乎所有的 RTK 都会通过激 活 SHP2 来启动 RAS 信号通路。因此,一个合适的 SHP2 抑制剂可以对不同的 RTK 基因 突变“一网打尽”,有潜力成为广谱抗癌药物。此外,SHP2 还是连接多个细胞内致癌信号 通路的重要枢纽,包括 Jak/STAT、PI3K/AKT 和 PD-1/PD-L1 通路等。ICP-189 是一款公 司自主研发的 SHP2 变构抑制剂,通过特异性地与 SHP2 的闭合空间构象结合,抑制 MAPK 信号通路异常激活的肿瘤细胞的生长并通过抑制 PD-1 免疫检查点信号通路而调节肿瘤微 环境。据 Erasca 招股说明书披露,联用 SHP2 抑制剂治疗的潜在人群全球每年约有 490 万人,远高于 200 多万人的肺癌,约占癌症总发病率(约 1850 万人)的 1/4。

ICP-189 临床前疗效良好。在体外药效学研究中,ICP-189 体现出针对 SHP2 较强的 抑制活性,SHP2/SHP1 的抑制活性超过 3 万倍。在多种实体瘤异种移植模型中,ICP-189 体现出针对 EGFR 扩增驱动的实体瘤以及 KRAS 突变实体瘤的良好的疗效。ICP-189 主要 用于治疗多种实体瘤,可用作单药疗法及/或和其他抗肿瘤药的联合疗法,旨在为肺癌、头 颈癌及消化道肿瘤等实体瘤提供新的临床治疗方法。

全球尚无 SHP2 抑制剂上市。2021 年 10 月 19 日,ICP-189 获 NMPA 批准开展临床 试验,这是一项在中国开展的 1a/1b 期开放性、单臂、多中心研究,旨在评价 ICP-189 单 药以及联合用药治疗晚期实体瘤患者的安全性、耐受性、药代动力学特征和有效性。2021 年 11 月 15 日获 FDA 批准开展临床研究。目前全球尚无 SHP2 抑制剂获批上市,加科思/ 艾伯维合作的 JAB-3068 和 JAB-3312 及诺华的 TNO-155 在国内和海外均处于 I/II 期临床 阶段,进展速度最快,国内大多数竞品均在 I 期临床阶段。

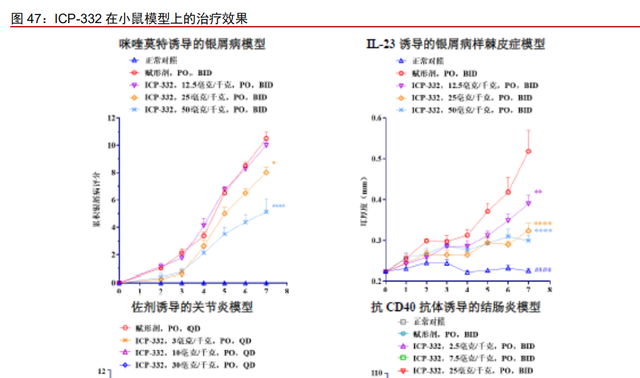

ICP-332:高选择性 TYK2 抑制剂

ICP-332 是一款公司自主研发的高选择性 TYK2 抑制剂,通过选择性地结合 TYK2 JH1, 阻断 IL-23、IL-12、I 型 IFN 等炎性细胞因子的信号传导,从而发挥对自身免疫性疾病和慢 性炎症性疾病的治疗作用。

JAK 抑制剂已获批多个自免适应症,第一代抑制剂安全性问题引发关注。JAK 家族的 4 个蛋白质酪氨酸激酶,分别为 JAK1、JAK2、JAK3 和 TYK2。JAK 抑制剂作为新型自身 免疫疾病治疗靶向药物,目前已在类风湿性关节炎(RA)、银屑病关节炎(PsA)、特应性皮炎等适应症上获得上市批准。第一代 JAK 抑制剂的靶点主要集中在 JAK1、2、3 亚型, 而第一代抑制剂由于靶向多个 JAK 家族蛋白,在临床试验中出现剂量相关的安全性问题, 其中包括感染、淋巴细胞减少、血栓栓塞等。2021 年 9 月,FDA 要求修订部分治疗慢性 炎症的 JAK 抑制剂:Xeljanz/Xeljanz XR、Olumiant 和 Rinvoq 的黑框警告,以提示这些 药物会提高癌症、血栓、严重心脏事件和死亡的风险。而 TYK2 抑制剂通过选择性地抑制 TYK2 的激活,阻断 IL-23、IL-12、I 型 IFN 等炎性细胞因子的信号传导,在发挥对自身免 疫性疾病和慢性炎症性疾病的治疗作用的同时,有效降低毒副作用。并且大多数银屑病药 物是注射剂,口服的 TYK2 抑制剂将会带来更好的患者依从性。

ICP-332 对 TYK2 激酶的抑制活性优异。在临床前对 468 种激酶的 KINOMEscan 测 定中,ICP-332 在 100nM 的浓度下对 JAK1/2/3 和 TYK2 激酶的抑制率均高于 97%,表明 ICP-332 与 JAK 家族激酶具有较高的亲和力。体外激酶活性测试显示 ICP-332 对 JAK 家 族中的 TYK2 具有最强的抑制活性(IC50 为 0.49nM),对 JAK1、JAK2 和 JAK3 的抑制活 性较弱(分别比 TYK2 弱约 39 倍、390 倍和 1898 倍)。

ICP-332 小鼠模型的免疫抑制及抗炎效果良好。ICP-332 口服给药在咪喹莫特诱导的 小鼠银屑病模型、IL-23 诱导的银屑病样棘皮症小鼠模型、佐剂诱导的大鼠关节炎模型和 抗 CD40 抗体诱导的小鼠结肠炎模型中均显示出良好的体内免疫抑制及抗炎效果。

TYK2 尚无靶向抑制剂上市,公司已完成首例给药。2021 年 5 月,ICP-332 已获批在 国内开展临床试验,主要针对用于治疗银屑病、炎症性肠病等多种 T 细胞介导的自身免疫 性疾病,8 月 16 日已完成首例受试者给药。目前全球尚无 TYK2 抑制剂上市,国内仅 BMS 的 Deucravacitinib 和辉瑞的 Brepocitinib 正在开展临床试验。Deucravacitinib 在两项 III 期试验中均战胜了口服的 PDE4 抑制剂 Otezla,II 期试验中第 12 周 3mg/qd,银屑病面积 和严重程度指数(PASI)评分至少减少 75%的患者比例达到 69%。

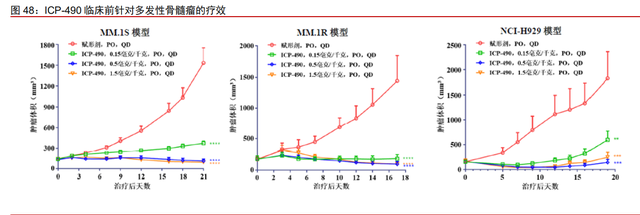

ICP-490:新型小分子 CRBN E3 连接酶调节剂。

ICP-490 临床前疗效良好。ICP-490 是一款公司自主研发的新型小分子 CRBN E3 连 接酶调节剂,通过与 CRBN 结合,激活 E3 连接酶复合物活性,诱导转录因子的泛素化降 解,从而发挥抗肿瘤疗效及免疫调节效应。临床前在多种多发性骨髓瘤或 DLBCL 细胞系 实验中,ICP-490 体现出较强的抑制肿瘤细胞增殖的能力;在多种多发性骨髓瘤异种移植 模型实验中,ICP-490 体现出良好的抗肿瘤疗效;并且 ICP-490 能够有效降低 PBMC 的 TNF-α的释放并增强 IL-2 的生成。

已获批 CRBN E3 连接酶调节剂存在安全性风险,亟待高选择性新药上市。目前海外 和中国已有沙利度胺、来那度胺、泊马度胺等 3 款 CRBN E3 连接酶调节剂获批上市,主 要用于治疗多发性骨髓瘤和 B 细胞淋巴瘤等。已获批产品具有一定的导致深静脉血栓和肺 栓塞的风险以及血液学毒性,而具备更高选择性和活性的新型 CRBN E3 连接酶调节剂正 处于研发阶段。公司计划将 ICP-490 用于治疗复发或难治性多发性骨髓瘤、DLBCL 及 SLE 等,并计划于 2022 年上半年提交 ICP-490 的 IND 申请。

ICP-033:针对 DDR1 及 VEGFR 的多激酶抑制剂

DDR1 阻止免疫细胞进入肿瘤,其抑制剂或为难治肿瘤提供新途径。研究者发现, DDR1 的关键分子可以使 ECM 变为高度有序的状态,就像在肿瘤周围包裹上一层“铁丝 网”,这样一来,免疫细胞就难以浸润肿瘤细胞发挥杀伤作用。沉默 DDR1 可以促进肿瘤 内 T 细胞的浸润,并能抑制肿瘤的生长。

ICP-033 针对多种实体瘤,已获批开展临床试验。ICP-033 是一款公司自主研发的主 要针对 DDR1 及 VEGFR 的多激酶抑制剂,能够抑制新生血管生成,使异常的肿瘤血管正 常化,逆转肿瘤微环境的免疫抑制状态,抑制肿瘤的生长、侵袭和转移。公司临床前研究 显示,ICP033 在体内及体外均展现出强大抗肿瘤疗效。公司计划将 ICP033 与肿瘤免疫疗 法及其他靶向药联合用于治疗肝癌、肾细胞癌、结直肠癌等实体瘤。2021 年 6 月,ICP033 获得国家药监局批准开展临床试验;12 月 10 日 ICP-033 治疗晚期实体瘤的Ⅰ期临床试验 首次公示,计划招募 60 名患者,以评价 ICP-033 在实体瘤患者中的安全性、耐受性、药 代动力学。

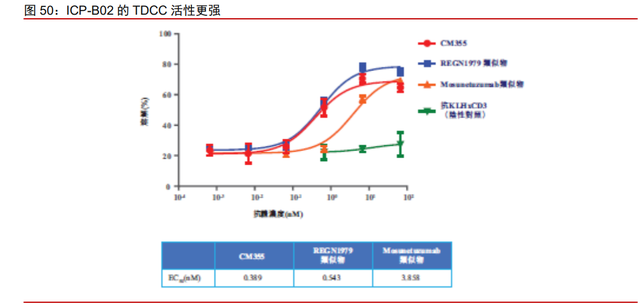

ICP-B02:与康诺亚合作的 CD20xCD3 双抗

ICP-B02 临床前数据良好。ICP-B02(CM355)为公司与诺诚健华联合开发用于治疗 复发/难治性 NHL 的 CD20xCD3 双特异性抗体。CM355 旨在靶向 B 细胞表面的 CD20 及 T 细胞表面的 CD3。CD20 同时表达于 B 细胞来源的淋巴瘤、白血病等肿瘤细胞,是淋巴 瘤、白血病的治疗靶标;CD3 仅存在与成熟 T 细胞上,CD20 通过结合 CD3 等靶点进行 双特异抗体的开发实现了将 T 细胞募集到 B 细胞周围,进而实现 T 细胞对于 B 细胞的杀 伤作用。在临床前研究中,CM355 相较其主要竞争对手显示出更强的 TDCC(T 细胞依赖 性细胞毒性)活性。同时相较主要竞争对手释放更少的细胞因子。

CD20xCD3 双抗国内外积极探索,ICP-B02 已进入临床阶段。艾伯维的 Epcoritamb 以及罗氏的 Mosunetuzumab 和 Glofitamab 均已进入临床 III 期,其针对 r/r B-NHL 的疗效 均报告出了良好的疗效。ICP-B02 的 IND 申请在 2021 年 7 月获 NMPA 受理,用于治疗 r/r B-NHL 的 I/II 期开放、单臂、多中心临床研究已于 10 月 27 日首次公示,我们预计入组 184 名患者,以安全性、耐受性、RP2D/MTD 为主要目标。

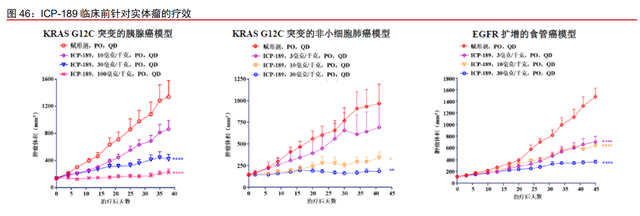

此外,公司的临床前管线中还有针对自身免疫疾病的新型 TYK2-JH2 变构抑制剂ICP-488,计划与奥布替尼联用治疗多种血液瘤的 BCL-2 抑制剂 ICP-248,具备肿瘤靶向 性的 IL-15 前药 ICP-B03,选择性 KRAS G12C 抑制剂及 ICP-915。其中,ICP-488 的 IND 申请在 2021年 12月获 NMPA受理,公司预计上述其余药物将在 2022年底之前申报 IND, 公司后期管线丰富,有望持续为公司成长注入新动能。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

评论