寻找中国版公募REITs的“价格锚”:商业不动产资本化率调查研究

2019年6月27日,由北京大学光华管理学院发起主办的中国REITs论坛(CRF)发布首期报告《中国REITs指数之商业不动产资本化率调查研究》,通过定期调研,推出商业不动产大宗交易市场中资本化率(Cap Rate,物业净收入/物业交易对价)指数,为将要到来的中国版公募REITs,提供底层物业资产合理定价依据。

首期调研由北大光华中国REITs 研究中心、中联基金和戴德梁行提供研究及数据支持,于2019年5月至6月完成,期间收集了来自40家国内一线不动产投资机构的共计42份问卷反馈,调研对象均为国内一线不动产投资机构。

本次调研将商业不动产范围设定为写字楼、科研办公 / 产业园、商业零售(集中式购物中心、百货)、酒店、物流及公寓。一线城市为北京、上海、广州、深圳共四座城市;新一线城市为成都、杭州、苏州、武汉、天津、南京、西安共七座城市;二线城市为除一线城市、新一线城市外,其他区域中心及经济发达城市。

调研结果显示:

● 受访者对商业不动产投资中的资本化率有严格量化的衡量标准或是作为重点考虑的因素,这直观体现了在大宗交易市场中资本化率可以真实地体现房屋运营收入与价值之间的关系而被广泛使用;

● 从城市级别上划分,受访者对2019年投资机会的关注度主要集中于北、上、广、深四个一线城市。新一线城市商业物业因其具有成长性而受到一定的关注度,而受访者对二线城市投资机会相对谨慎;

● 甲级写字楼受关注程度最高,其余依次为物流、商业零售、科研办公、酒店、公寓;

● 针对不同城市的同一业态物业,资本化率水平整体呈现出与投资关注度负相关,即同一业态物业在越受到关注的投资城市资本化率水平越低;

● 甲级写字楼资本化率出现因城市级别而两级分化,而物流、公寓在不同城市之间资本化率差距较小;

● 交易量最活跃的城市为上海和北京,两地的甲级写字楼资本化率为3.8%-4.9%,商业零售业态的资本化率比甲级写字楼高出约0.4%,酒店高出约1%,物流高出约1.3%,科研办公高出约0.7%,公寓高出约0.3%。

以下为完整报告:

前 言

自2014年“中信启航”开启了中国类 REITs 市场以来,国内商业不动产资产证券化市场蓬勃发展,类 REITs、CMBS 产品在五年内已发展到3,000亿元市场规模,为一部分持有优质物业的企业拓宽了融资渠道、打通了“投融管退”的行业闭环,并在脱离主体增信、储架发行、可扩募化等方面实现创新,不断向标准 REITs 看齐。与此同时,监管部门和各市场主体的研究工作正在推进,中国版公募 REITs 有望取得进一步突破。

在市场快速发展的进程中,如何对REITs底层物业资产进行合理定价显得尤为关键。一方面,自 2018 年起国内首批类 REITs 产品陆续进入退出处置期,市场化处置资产在特殊情况下成为退出的一种方式,物业估值能否匹配处置价格对保护投资人利益有着重要意义;另一方面,结合境外市场经验,REITs作为不动产股权型投资产品,在购入或出售物业时均参照市场水平进行交易,并聘请第三方评估机构对物业价值、收入构成、成本支出等进行客观评定,向投资人真实、客观地披露物业信息。

在商业不动产大宗交易市场中,资本化率可以真实地反映物业运营收入与价值之间的关系,被交易双方广泛关注,因此研究大宗成交案例的资本化率对REITs不动产资产定价具有重要意义。

基于此,在北大光华中国 REITs 研究中心、中联基金和戴德梁行提供的研究及数据支持下,中国REITs论坛发起“中国REITs指数之商业不动产资本化率调查研究”,旨在通过分析国内商业不动产市场参与机构对不同城市各类业态物业在大宗交易市场中的专业判断,为中国 REITs 不动产资产定价体系的建设提供合理的基准指数。

最后,诚挚感谢参与中国 REITs 指数之商业不动产资本化率调研的 40 余家机构及行业专家,期待与各位保持长期合作,共同推动中国不动产金融行业的研究、交流、规范与进步。

中国REITs论坛

二〇一九年六月二十七日

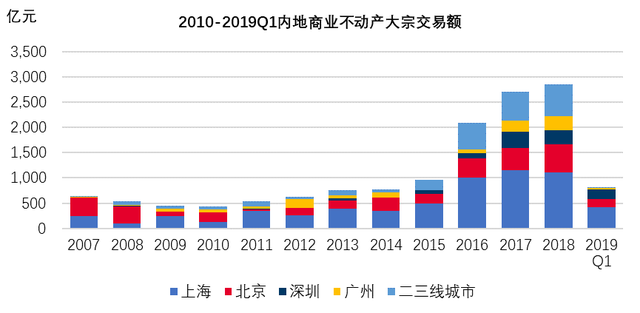

中国内地商业不动产大宗交易市场概览

国内商业不动产大宗交易保持活跃

戴德梁行发布的大中华资本市场报告显示,虽然在过去的2018年中国内地投资市场受到去杠杆及资管新规等信贷紧缩政策的影响,但商业不动产市场的交易仍然保持活跃,2018年中国内地商业不动产大宗交易额达2,960亿元人民币(约合438亿美元),交易金额创下历史新高,较2017年上升9.5%。同时在2018年间有诸多一线城市地标性物业成功交易,获得市场瞩目。强劲的投资需求延续至2019年,根据戴德梁行统计数据显示,2019 年一季度中国内地商业不动产大宗交易额高达810亿人民币(约合 120 亿美元),较去年同期上涨 14.6%。

北京、上海、广州、深圳四个一线城市依然是投资人最为看重的投资目的地,2018年大宗交易额合计占市场总额的75%。其中上海2018全年商业不动产总交易额达到1,172亿元人民币,与2017年基本持平,连续3年交易额超过1,000亿大关,牢牢占据内地交易最活跃城市称号。北京的大宗交易市场也十分活跃,2018年全年交易金额同比上涨 26%,达人民币560亿元,其中第四季度高达人民币350亿元。2019年第一季度,一线城市投资交易继续保持上一年火热形势,其中北京一季度交易额同比增长241%,上海同比增长88.8%,广州同比增长28.3%,深圳同比增长163%。相比之下,二三线城市交易额有所回落。

数据来源:戴德梁行研究部

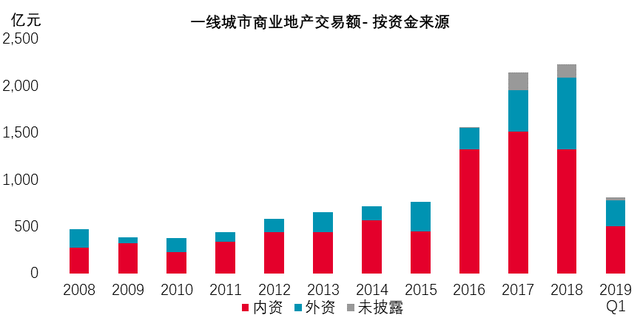

外资机构加码一线城市商业不动产市场

2018年外资机构投资总额达960亿人民币(约合142亿美金),占总交易额的32%。在地域选择上,外资机构尤为偏好一线城市,占其在中国内地投资总额约99%,达946亿人民币(约合139亿美元),投资金额较2017增长一倍多。外资同时也占到一线城市总投资额(内资和外资)的45%,明显高于2017年25%的份额。2018年外资机构在上海商业不动产市场投资了共计715亿元人民币,同比增长78%,代表性项目包括新加坡政府投资公司和凯德集团以198亿元的资产价格联合收购北外滩星港国际中心。在北京这一通常外资不易进入之地,外资机构于2018年占到了30% 的投资份额;在粤港澳大湾区,深圳和广州两地的外资投资占比也高于往年,达12%。2019年第一季度,外资机构继续积极收购一线城市优质商业不动产,在该季度贡献了约280亿元人民币的投资额,占一线城市总投资额的35%。

数据来源:戴德梁行研究部

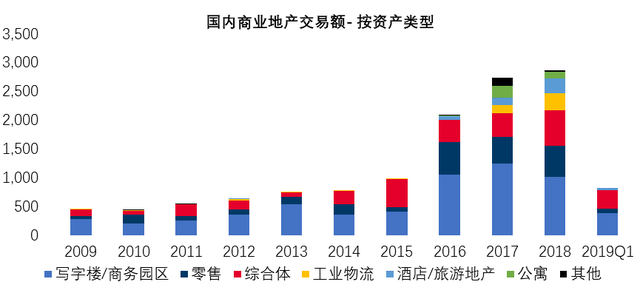

办公及综合体项目受到市场青睐

回顾2018年,最受投资者青睐的资产类别为写字楼和商务园区物业。大型综合体项目、物流和酒店资产的投资份额也在逐步加大。在混合用途的综合体项目中,写字楼和零售物业的组合最受投资者偏爱,包括:凯德集团与新加坡政府投资公司联合以198亿人民币收购上海星港国际中心项目,黑石以82.5亿人民币收购新加坡丰树集团的上海怡丰城及相邻办公大楼。

2019年第一季度,写字楼和商务园区物业持续成为最受欢迎资产类别,占总投资额的47% (不包括综合体)。综合体物业的投资明显增加,占总投资额的39%,主要以写字楼和零售为组合,包括博枫资本预以105.7亿收购绿地黄浦滨江项目,以及西岸开发集团以52.5亿回购上海梦中心。

亿元

数据来源:戴德梁行研究部

香港、新加坡REITs在中国内地大宗交易案例分析

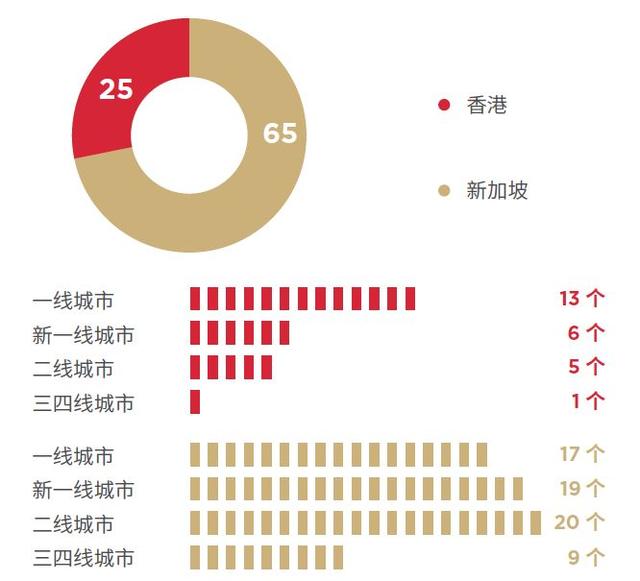

截至2019年6月,香港、新加坡共有15支REITs持有位于中国内地的物业。其中新加坡 10支,占新加坡交易所全部上市REITs数量的23%,香港5支,包括汇贤产业信托、开元产业投资信托基金、春泉产业信托、领展房地产投资信托基金及越秀房地产投资信托基金,占香港联交所全部上市REITs数量的50%。

目前香港、新加坡上市REITs 共持有90 处位于中国内地的商业不动产项目,其中一线城市及新一线城市*的物业数量分别占到了33.3%与27.8%。在过去两年内,香港、新加坡上市REITs在中国内地商业不动产交易活动十分活跃,共发生20 笔大宗交易,涉及34 处物业资产,其中收购物业25处,出售9处。对于中国内地物业持有量的增长从一定程度上体现了两地REITs对资产未来增长性的积极预期。

香港、新加坡上市REITs所持位于中国内地的物业数量及分布

数据来源:戴德梁行估价部

● 一线城市:北京、上海、广州、深圳

● 新一线城市:成都、杭州、苏州、武汉、天津、南京、西安

● 二线城市:除一线城市、新一线城市外,其他区域中心及经济发达城市

● 三四线城市:除一线、新一线、二线城市以外的城市

写字楼及零售业态REITs大宗交易案例

凯德商用中国信托基金(以下简称凯德商用中国)是第一支在新加坡上市的专注于中国零售物业的房地产投资信托基金。凯德商用中国在过去2年内交易活动十分活跃,共收购5处并处置2处物业。从收购物业的特征来看,凯德商用中国有明确的投资策略,即收购具有一定体量的项目并尤其看重物业在未来的成长性。2019年2月凯德商用中国通过出售位于呼和浩特已运营10年的凯德赛罕MALL并收购仅一街之隔的呼和浩特市玉泉区商业项目实现了资产组合的升级,新购入的玉泉项目面积扩大一倍,具有地铁上盖和周边综合业态带来客流增长预期的特点,将为项目注入更大的资产升值潜力。凯德商用中国处置的另一处资产为北京安贞华联商场,建筑面积4.3万平方米。出售该项目的原因之一在于该项目已整租给了单一租户,未来租金收益已被长期限的租赁合同锁定,物业通过调整租金进而提高价值的空间有限。

领展房地产投资信托基金(以下简称领展)于2005年在香港成功上市,并完全由私人和机构投资者持有,公众持股量达100%。领展自IPO上市以来已有十余年的历史,在2017-2018年间通过2笔资产包大宗交易,出售共计29处位于香港的商业零售项目,总成交金额达350亿港币。领展在内地地区有明确的收购策略,专注于一线城市核心区位的零售及甲级写字楼项目。受益于香港资产包交易中获得的巨额收益,领展于2019年在中国内地频繁出手,分别耗资66.0亿元、25.6亿元收购位于深圳核心区的中心城商业项目与位于北京副中心通州的京通罗斯福广场,至此在2015年首次进入中国内地之后,内地商业不动产项目已增加至5处,且均位于一线城市核心区位。

酒店和公寓业态REITs大宗交易案例

雅诗阁公寓信托(以下简称雅诗阁信托)是世界上第一支泛亚洲服务公寓信托基金,资产组合覆盖7个亚洲国家。于2017年7月雅诗阁信托将位于上海及西安的馨乐庭服务式公寓打包出售,交易价格共计9.8亿元,其中上海物业为70年产权项目。虽然在交易时并未对净收入进行披露,但交易单价及每房单价具有一定的参考意义。同为服务式公寓,土地性质及产权年限的不同对物业的价值有较大影响,70年产权且具备可散售条件的公寓物业在市场中的流动性明显好于商办产权物业。值得注意的是,本次交易中的买家在收购完成后以上海馨乐庭碧云服务公寓为底层资产发行了国内租赁住房类REITs产品。

酒店方面,腾飞酒店信托于2018年1月以对价 11.8 亿元人民币向TPG及华住酒店集团联合体出售了位于北京核心地区的三元桥诺富特及宜必思酒店,内地资产清空。

物流业态REITs大宗交易案例

丰树物流信托于2018年在中国内地收购来自关联方的11处物流资产包项目,其中华北1处、华东6处、中西部4处,物业均分布于二线城市。物业资产包交易的整体净资本化率为 6.4%,一定程度体现了投资人对二线城市物流资产的投资回报要求。

中国运通网城房地产投资信托于2018年收购1处位于武汉的物流物业,本次交易中净资本化率为4.9%,通过公开资料可以得出本次收购资本化率水平较低的原因主要为:1.该物业于2017年完工,首次租赁合同所约定的租金水平较低,预计租约调整后租金将大幅提升;2. 该物业为电商物流资产,且位于交通枢纽城市武汉,为稀缺的投资机会。综合来看,在电商对物流仓储强劲的需求带动下,该物业在未来具有较大升值空间。

1) 商业部分建筑面积,交易公告未披露车位部分面积

2) 本次交易尚未交割完成

3) 交易公告仅披露物业运营毛收入,净收益根据物业净收益 / 毛收入比例的经验值推算得出

商业不动产资本化率调研基本思路介绍

在国内REITs市场进一步寻求发展与突破的过程中,如何对REITs底层物业资产进行合理定价的问题日渐凸显。一方面,自2018年起国内首批类 REITs 产品陆续进入退出处置期,市场化处置资产在特殊情况下成为退出的一种方式,物业估值能否匹配处置价格对保护投资人利益有着重要意义;另一方面,结合境外标准市场经验,REITs作为不动产股权型投资产品,在购入或出售物业时均参照市场水平进行交易,并聘请第三方评估机构对物业价值、收入构成、成本支出等进行客观评定,向投资人真实、客观地披露物业信息。

在商业不动产大宗交易市场中,资本化率(Cap Rate)真实地体现物业运营净收入与价值之间的关系,客观衡量了投资者对于租金收益回报的要求,因此参考大宗交易案例的资本化率对商业不动产资产定价具有重要意义。然而,国内商业不动产交易信息的公开获取途径有限,除上市公司、国有企业及 REITs 在买卖物业时需对交易安排进行主动披露外,其他大宗交易信息往往难以获得。

相较另外两种公开获取信息的渠道,REITs在收购和处置资产时披露的信息更为完善,公告内容包括收购目的、交易对价内涵、物业运营表现、未来价值增长判断等,为市场提供了良好的价值评判标准,对周边不动产价值判断具有参考意义。由于香港、新加坡上市REITs在内地的商业不动产交易数额有限,目前单纯通过REITs资产交易案例研究商业不动产的定价机制具有一定的局限性。

基于此,我们以问卷的形式邀请商业不动产投资领域的领头机构与专家参与调研,旨在通过分析受访者对于不同城市各类业态物业在大宗交易市场中的专业判断,为中国REITs不动产资产定价体系的建设提供合理的基准指数。

第一期“中国REITs指数之商业不动产资本化率调查研究”将调研对象设定为活跃参与国内商业不动产大宗交易的投资机构及从业人员。问卷共设置三大类问题,包含投资人背景调查、投资偏好调查和资本化率水平调查。投资人背景调查主要了解受访者及所在机构过往投资的项目类型、业态、城市级别、投资经验等;投资偏好调查主要了解受访者在2019年对于投资城市级别、物业业态等因素的关注程度;资本化率水平调查主要了解受访者是否考虑在 2019年对一线城市、新一线城市和二线城市不同业态物业进行投资及针对所考虑投资资产的合理资本化率水平。

本次调研将商业不动产范围设定为写字楼、科研办公 / 产业园、商业零售(集中式购物中心、百货)、酒店、物流及公寓。一线城市为北京、上海、广州、深圳共四座城市;新一线城市为成都、杭州、苏州、武汉、天津、南京、西安共七座城市;二线城市为除一线城市、新一线城市外,其他区域中心及经济发达城市。

商业不动产资本化率调研成果

中国REITs指数之商业不动产资本化率的首期调研于2019年5月至6月完成,期间收集了来自40家国内一线不动产投资机构的共计42份问卷反馈,受访机构包括境内外地产基金公司、保险机构、开发商等。受访者平均从业年限达9.5年,参与商业不动产投资额均值达120亿元。

资本化率的关注程度

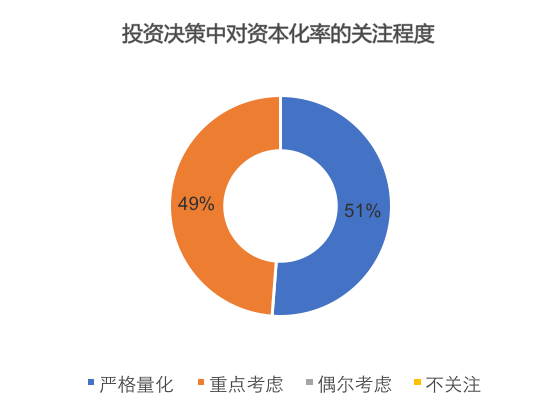

受访者在问卷中对商业不动产投资中的资本化率表达了很高的重视程度。针对“2019年在投资决策中您对资本化率指标的要求”这一问题,51%受访者表示对资本化率有严格的量化指标衡量交易价格的合理性,49%受访者表示在投资中将资本化率列为重点考虑的因素,没有受访者选择对资本化率偶尔考虑或是不考虑,这体现了在商业不动产大宗交易中资本化率可以真实地反映物业运营收入与价值之间的关系,被交易双方广泛参考采纳。

对不同投资机会的关注程度

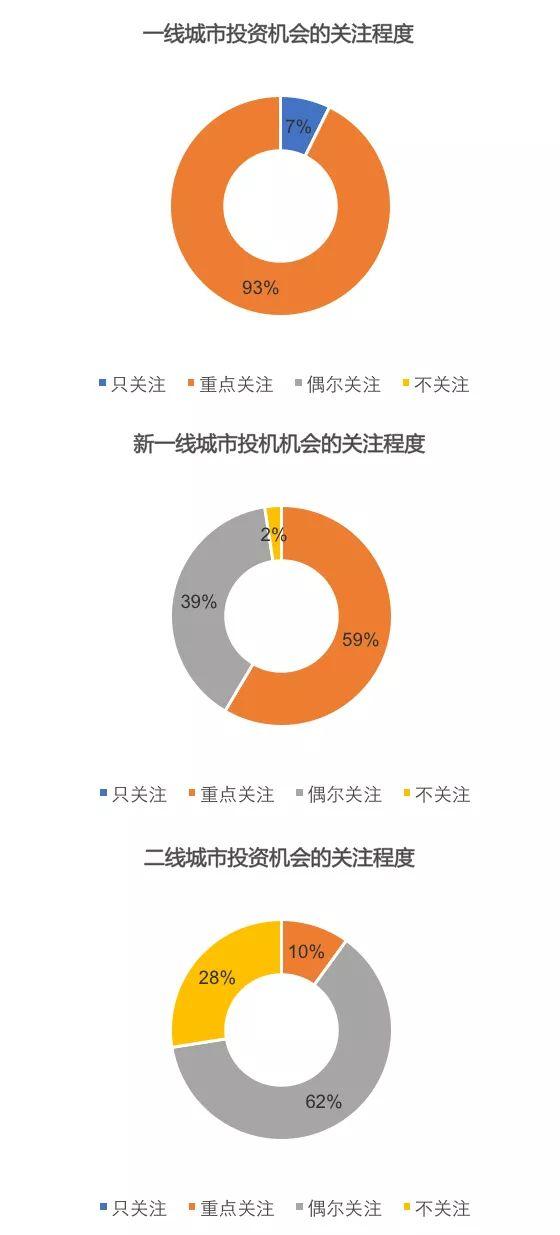

从城市级别上划分,受访者对2019年投资机会的关注度主要集中于北京、上海、广州、深圳四个一线城市。7%的受访者认为他们在2019年只关注一线城市的投资机会,剩余93%均表示一线城市将是他们重点关注的区域。对于资产价值具有一定成长性的新一线城市商业不动产,重点关注与偶尔关注的比例分别占到了59%与39%,仅2%受访者表达了不关注这些城市的投资机会。相较于一线、新一线城市的受关注程度,受访者对二线城市的机会相对谨慎,不关注的比例占到了28%,重点关注只占10%,多数为偶尔关注。受到国内整体经济形势不确定性与近年金融市场紧缩态势的影响,不少投资人倾向于选择商业地产市场更为稳健的一线城市作为投资目的地,但同时部分受访者也表示对于个别处于二线城市核心地段的优质物业依然具有较大兴趣。

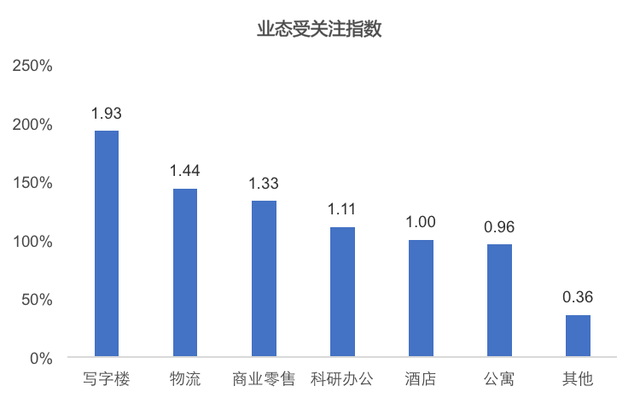

根据每位受访者对不同类型商业不动产所填写的关注度数值,本次调研得出了投资人对各业态的关注程度指数,并设定酒店物业的关注度为1.0。甲级写字楼是最受市场追捧的业态,因运营成本较少、租金收益稳定、市场敏感度较低等因素在众多业态中占据绝对第一位置,体现了其在大宗交易市场中流动性较强的特点。随着近年电商物流以及新零售行业的快速发展,物流仓储资产已成为众多不动产投资机构争相布局的业态,本次调研结果也印证了这一市场变化,物流资产受关注程度超越传统的商业零售类物业排名第二。科研办公资产因兼具了产业园区和办公的特点,租金回报率普遍高于传统办公资产,近几年受到越来越多的关注。公寓业态的关注度则略低于酒店,为酒店关注度的0.96倍。除以上几类资产,受到投资人关注的其他业态还包括养老康养、数据中心、停车场等。

投资热度

除了以上根据城市级别、物业类型分别进行投资关注度调研之外,本次问卷还具体询问了受访者在2019年是否会考虑对各城市不同业态投资,结果发现与上述结论吻合。

写字楼业态是众多业态中受访者优先考虑的投资标的,在北、上、广、深四个一线城市及新一线城市中,考虑投资甲级写字楼的比例为所有业态中最高,其中88%的受访人表达了对北京、上海两座城市写字楼投资机会的兴趣。考虑对广州、深圳、新一线城市甲级写字楼进行投资的受访者均超过半数,分别占61%、63%与51%,但在二线城市这一比例仅占24%。得益于北京、上海对办公空间的巨大的需求,科研办公物业已成为部分投资人除甲级写字楼之外的办公类投资选择,超过半数的投资人表示考虑对北、上两城该类资产进行投资,比例明显高于其他城市。

此外,商业零售、物流资产受到受访者的广泛关注,考虑投资此二类物业的比例均进入该城市的前三位,且不同城市之间的差距较写字楼小,没有呈现明显的因城市级别而两极分化的现象。

在二线城市中,商业零售类资产被 32% 的受访者考虑投资。虽然二线城市对办公物业的需求较弱,但是人们日常生活消费需求的增长给零售物业带来良好市场支撑,使得在这些城市的商业零售受到不动产投资机构的关注。从城市纬度来看,在北京、上海各类资产被投资人关注的比例更高,体现了受访人对这两座城市投资的偏好选择,其次为广州和深圳,再其次为新一线城市与二线城市。

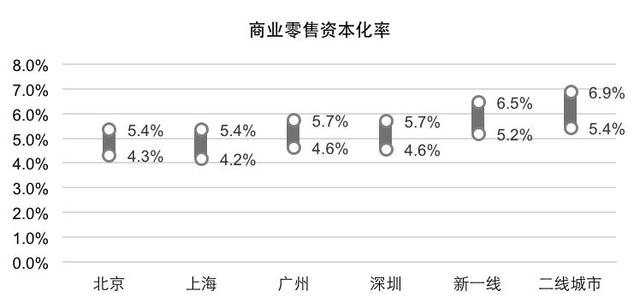

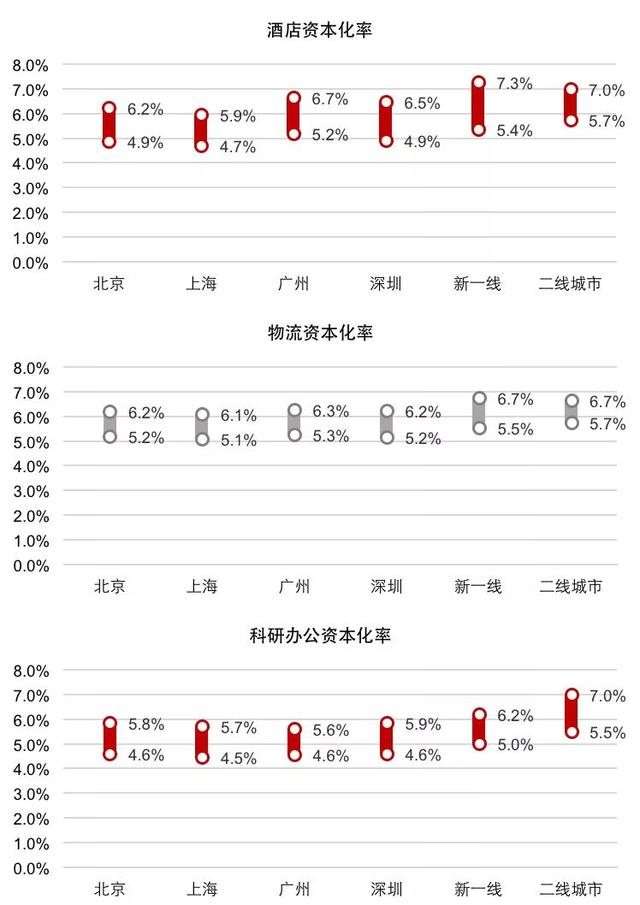

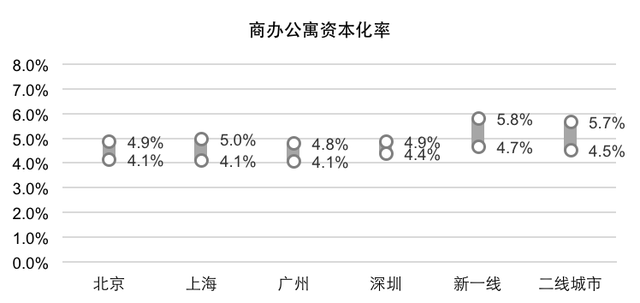

各城市不同业态资本化率水平

通过对受访者所填写的各城市不同业态资本化率数据进行汇总、分析,得出以下结论:

1) 针对不同城市的同一业态不动产,资本化率水平整体呈现出与投资关注度负相关,即同一业态物业在越受到关注的投资城市资本化率水平越低;

2) 甲级写字楼资本化率出现明显的因城市级别而两级分化的状态,北京、上海与二线城市甲级写字楼资本化率的低值与高值的差异约为 1.2%-1.9%,该比例为所有业态中最高,而物流、公寓在不同城市之间资本化率差距较小;

3) 以甲级写字楼的资本化率为基础,北京、上海的商业零售业态的低值比甲级写字楼高出约0.5%,酒店高出约1%,物流高出约1.3%,科研办公高出约0.7%,公寓高出约0.3%。

4) 相较于一线城市,受访者对于二线城市各业态判断的资本化率范围更宽,低值和高值的差异相对较大。通过进一步采访受访者了解到造成该现象的原因可能为:第一,二线城市商业不动产大宗交易数量较少,行业内可参考的案例有限;第二,二线城市涵盖城市广阔,城市之间存在差异。

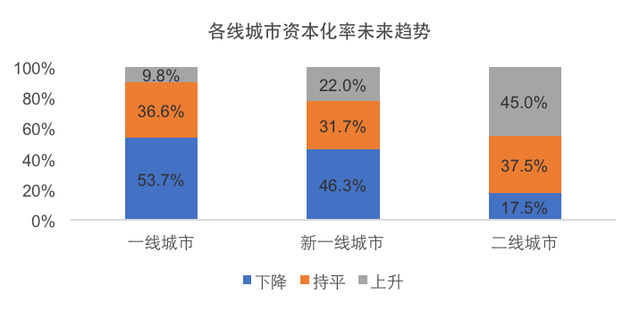

各城市资本化率未来趋势

根据上述报告内容分析可见一线城市是众多商业不动产投资机构重点考虑投资的目的地。对于未来各城市资本化率的变化趋势,受访者普遍看好一线城市,活跃的交易量以及对核心区域优质资产的激烈追逐导致资产价格不断攀升,预计资本化率进一步压缩的受访者比例占到3.7%。此外,仅9.7%的受访者认为一线城市资本化率将上升,其余36.6%的受访者认为资本化率将保持平稳。而对二线城市的资本化率趋势,多数受访者表达了谨慎态度。考虑到部分二线城市未来几年新增供应量压力较大,租赁市场尚未成熟等因素,45.0%的受访者认为资本化率将上升,仅17.5%受访者认为二线城市的资本化率有降低的趋势。

调研结论总结

1) 受访者对商业不动产投资中的资本化率有严格量化的衡量标准或是作为重点考虑的因素,这直观体现了在大宗交易市场中资本化率可以真实地体现房屋运营收入与价值之间的关系而被广泛使用;

2) 从城市级别上划分,受访者对2019年投资机会的关注度主要集中于北京、上海、广州、深圳四个一线城市。新一线城市商业物业因其具有成长性而受到一定的关注度,而受访者对二线城市投资机会相对谨慎;

3) 甲级写字楼受关注程度最高,其余依次为物流、商业零售、科研办公、酒店、公寓;

4) 针对不同城市的同一业态物业,资本化率水平整体呈现出与投资关注度负相关,即同一业态物业在越受到关注的投资城市资本化率水平越低;

5) 甲级写字楼资本化率出现明显的因城市级别而两级分化的状态,而物流、公寓在不同城市之间资本化率差距较小;

6)交易量最活跃的城市为上海和北京,两地的甲级写字楼资本化率仅为3.8%-4.9%,商业零售业态的资本化率比甲级写字楼高出约0.4%,酒店高出约1%,物流高出约1.3%,科研办公高出约0.7%,公寓高出约0.3%。

调研及报告编写主要参与人员

感谢闫云松博士对CRF中国REITs指数开发与商业不动产资本化率调查研究等领域的学术建议!

(按姓氏拼音排列)

点击文末"阅读原文",获取完整报告。

相关阅读:

北大光华:REITs是推动建立购租并举住房制度的重要工具

北大光华REITs报告八:中国应以公募权益型REITs为发展重点加快推出试点

北大光华REITs报告七:多数国家经济面临下行压力时推出REITs,有助于经济稳定与转型升级

北大光华REITs报告六:全球大部分REITs表现优秀 可成为不动产市场价格之“锚”

北大光华REITs报告五:“公募基金+ABS”架构下,如何建立完善有效的管理模式?

刘俏:大力推进中国公募REITs正当时

《中国公募REITs发展白皮书》全文发布

北大光华课题组:如何驱动4万亿中国REITs市场?

北大光华:中国租赁住房REITs市场规模或超万亿