宜家部署149个城市的电商,会抢走同行们多少生意?

作者:大材研究,泛家居老板经营决策内参,实战精英们的每日读物!

主笔:邓超明

说了很久的宜家电商,最近终于有大行动了。

先是用小程序卖货,成效不错,接着又在官网开通149个城市的电商服务,可能一切早就在酝酿,只不过最近两个月才上道。

从1998年进入中国,在上海开第一家商场,到目前为止,宜家在国内开出的卖场已有26家,主要集中在一线城市与少量二线城市,大材研究依据宜家官网公开的资料,商场分布城市包括:

北京、成都、重庆、大连、佛山、广州、杭州、济南、哈尔滨、南京、南通、上海、宁波、沈阳、深圳、苏州、天津、无锡、武汉、西安、徐州。

大部分二三线城市存在真空,但是,低线城市的居民有较强的购买欲望。

这一点,从“宜家代购”的火热就可看出,它有专门的词条,浏览次数高达11万,其百度指数的周平均值一度接近600,比一个二线家居品牌的影响力还要大。

还有人在淘宝上专门开宜家代购的网店,据说淘宝指数曾经最高超过日均6000,很吓人的,比很多家居建材品牌的旗舰店还要强。

有趣的是,林氏木业、全友家居、尚品宅配、欧派等大把公司都在全力做电商,投入了上亿的资金,开天猫店、上京东店,甚至还把手伸向了唯品会、微店等平台,但宜家一直是不紧不慢。

这次连续几个动作,意味着宜家这次是来真的了。它同时释放了一个信号,那就是家居电商战场上,又多了一名悍将,宜家要跟你们抢生意了,想必一场更为惨烈的厮杀在所难免。

引爆

为什么说宜家家居的电商要动真格?跟大材研究一起,看看他们最近的几起行动。

2018年8月底,宜家家居推出“IKEA宜家家居快闪店”小程序,上线五款套装,包括:白色放映厅、FIKA时刻、好味即存、自定义浴室、一吻上墙。

当时的计划是,要在9个月时间里,不定期推出不同主题的限量概念套装。

第一轮限时销时,宜家的时间安排是8月27日到9月7日,限时的模式,相当于是开了一个网上的快闪店。

从公开的信息看,小程序卖货的进度,远比预期的快了许多。

从8月27日上午10点到8月28日下午3点,不过1天多时间,就吸引了226万访问量,共有2895个订单,售出2952个套装。

其中,45%的订单来自没有宜家商场的城市和地区,55%订单来自有宜家商场的城市和地区。

亮瞎双眼的时候,“一吻上墙和“FIKA时刻”两个套装卖得更快,只用了一天时间就全部售完。

不是说开个小程序,就能把货卖得这么好,它背后是有很多原因的。

不能不提的是,这份成绩得益于宜家公众号的影响力,以及事先展开的多渠道宣传,据了解,宜家官方公众号共有1500万粉丝。

1500万,这个数据不比尚品宅配差,是很多泛家居产业里的头部公司们,梦寐以求的目标。

小程序预售之前的8月25日,宜家就推送了头条文章予以告知,标题叫《IKEA宜家家居快闪店首发|5款限量套装在!等!你!》,阅读量迅速上了10万+,点赞362。

文章里,宜家家居开通了一个“一键订阅发售通知”,相当于开售提醒。

8月27日,宜家家居快闪店上线当日,又一次公众号推文提示,标题是《宜家家居灵感套装限量发售,即刻在线购买!》

其中声称在线购买,配送服务覆盖全国149个城市,该文同样上了10万+。

随后的9月1日,宜家家居公众号再次推送文章《宜家快闪店|佳节将至,为家人朋友送一份宜家限量礼》,号召网友给好友送宜家的套装,收到套装的买家,在微博上@宜家家居IKEA,把开箱体验用图片或视频的方式予以分享,还有机会拿到一份礼物。

东西卖了,还不忘激励用户帮着晒单、给好评。

在9月1号的文章里,宜家家居提到,有两款套装已卖完,而且文章也是很快上了10万+,点赞165。

受益于宜家强势的名气,以及长时间吊着的电商胃口,小程序卖货一事,被舆论热炒,成了圈内的热点,对买家影响也不小。

太省广告费了, 我们绝大多数公司一轮一轮砸广告,电商板块的影响力,不及宜家制造的一次小程序卖货悬念。

动身

两个月后,宜家再向前迈进了一步。

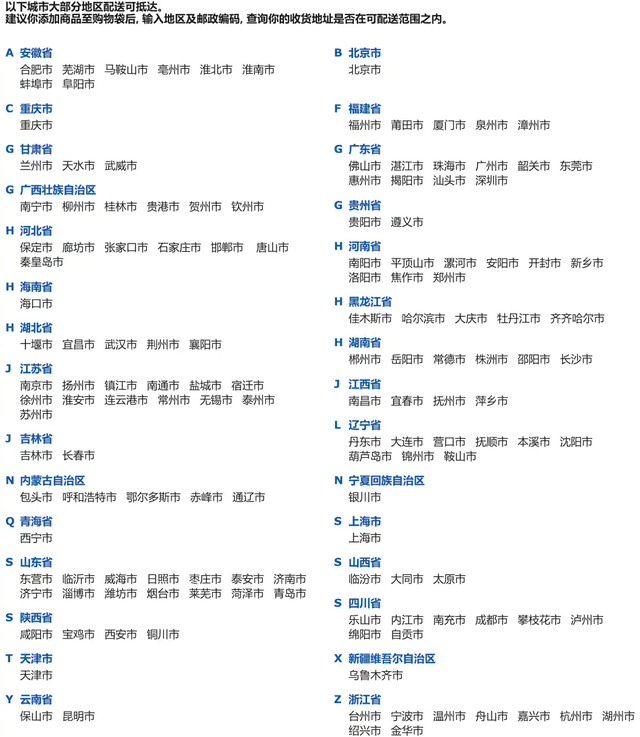

10月18日,宜家官网首期开放35个城市的电商服务,以江浙沪为主。

半个多月时间,它的官网上就打出了“网上商城试运营,开放149个服务城市”的通栏广告,显得相当迫切。

线下大多数商品,都可以在宜家的官方网站购买,下单时可查看物流费用。如果物流费能够降到极低的程度,对电商订单增长会有很大的帮助,这是后话。

大材研究认真数了一下149个服务城市的情况,覆盖了30个省市与自治区,绝大多数经济较发达的城市都在榜上,我们所了解的“新一线城市”,基本上都没有漏掉。

那些宜家开了线下商城的城市,同样提供电商配送服务,比如北京、上海、成都、深圳、广州、杭州 、苏州、西安、无锡等。

在线购物流程方面,宜家要求先付款,而不是货到付款,支付宝、微信、银联都行。下单的时候,要选择线下实体商城,查询商品库存;支持在线查看订单状态、物流、申请发票等功能。

就网上商城的页面来看,宜家沿袭了一惯的清新简约风,浏览商品比较方便,会配几张效果图,但不像部分家居建材品牌在天猫店、京东店那样展示多种图片,也没有发现对应的空间搭配效果视频。

另外,宜家家居官方商城还没有开通用户评价,看不到其它用户的反馈。

换家公司,如果这样做,可能没人会看好。但宜家就是那么硬,按照这个路子走下去,他们还能持续爆卖,那只能说明品牌势能太强大。

大材研究创始人邓超明认为,目前宜家的公众号粉丝基数非常大,另外它的会员规模也非常可观,足足有1800多万,还在增长,即使没有开通评价,效果图少一点,但自身品牌的背书能力太强,暂时不会影响既有粉丝的热捧。

再加上品牌的城市溢出效应,也就是在没有宜家商城的那些城市,多数都是低线城市或非省会城市,往往会受到宜家开店城市的消费影响,宜家电商服务落地后,有可能激活本地业主的消费欲望。

看起来比较潦草的网上商城设计,以及缺乏第三方监管的付款方式,换成普通品牌,根本做不了电商,而宜家却有可能撬动一块新战场。

抢食

我们都知道,宜家在中国的大多数卖场,生意都非常好,有些卖场在节假日甚至需要限流。

2017年财年的情况是,商场接待的顾客量超过9000万,到2018财年的时候,这个数字变成了9800多万,逼近1个亿了。

但一直没有专门大规模做电商,仅有的几次动作,也不过是小步试探而已,但他们的官方网站,一直做得还算可以。

2016年9月,宜家中国上线网店,但是,仅仅对上海地区开放。同年在温州开了一个订货中心,后来又在北京的五棵松开了订货中心。2017年底,新加坡的电商服务上线。

有人在问,为什么宜家一直对电商不感冒,走得那么慢,今年却着急全面铺开?大材研究创始人、首席研究官邓超明分析认为,背后至少有三点原因:

一是宜家商场的到访顾客数量、会员量与官网访问量,虽然连年保持增长,但是增速却明显下降,说不准某一天负增长,完全有这个可能性。

毕竟线上分流的现象越来越普遍,而且年轻业主在线购物的比例大幅增长,与线下快有分庭抗礼的势头,宜家必须提前做好应对准备,上马电商已势在必然。

从时间上看,已经算很晚的了。

据大材研究观察,目前几乎所有一二线家居与建材品牌都已触电,有些公司7、8年前就集中火力做网店,天猫店、京东店至少都会开一家;部分公司已经拉开线上全渠道的架势,天猫、京东、苏宁易购、极有家、国美在线、亚马逊、唯品会、拼多多、微店等,都有家居建材装修商家大规模入驻。

另外有部分公司,同时上线了独立的垂直电商,比如造作、欧派家居、尚品宅配的新居网、索菲亚、九牧卫浴、TATA木门等,旗下都有自己独立域名的官方商城,支持下单、物流与点评等。

二是在未开店的经济较发达城市里,宜家找到合适的地点开卖场,已经不像以前那么容易。

都在大搞开发,很多手握重金、野心勃勃的公司都在盯这些城市,比如红星美凯龙、居然之家正在三四线城市铺网点,商场已经向200多家扩张,形成了一个激烈的竞争环境,导致开店成本被推高,可供选择的合适位置不多。

很多弱二线或者三线城市,倒是很欢迎宜家进入,但当地能不能支撑起销量,存在悬念,宜家也不敢贸然进入。多年以来,他们就以开店的成功率而著称,在中国还没有发生关店的情况。

2017财年的情况是,宜家在国内拥有26家门店,分布在北京、上海、成都、杭州、沈阳等地区,还有2家订货中心。

前几年的时候,宜家曾经计划1年开3家门店,但这个速度并没有保持,实际迈进的步子没有预期的那么快。

三是宜家官网的访问量非常大,以前访问者也就只能看看商品信息,大把流量都浪费了,如果把电商做起来,官网的流量向交易转化,有潜力带来可观的销售额,尤其是留住那些没有到门店购物的顾客。

根据宜家的官方数据,2017年财年,宜家官网全球的访问量高达21亿次,其中,中国官网的访问量超过7500万次,很吓人的。

照这个访问量,已经超过了绝大多数家居电商品牌,现在对接网上销售业务,转化率应该不会差。

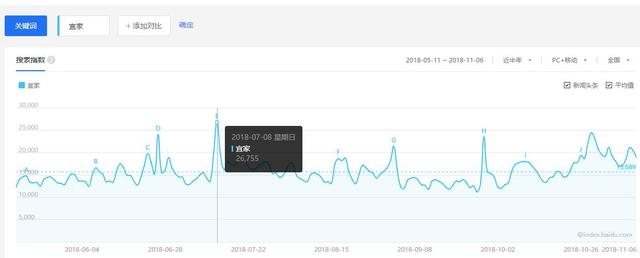

再结合目前宜家的搜索量,单“宜家”这个词,今年的百度指数平均值突破了1.5万,“宜家家居”的百度指数平均值高达6700多,两个核心词加到一起,就高达2.17万。

光“宜家”的微信指数今年最高杀到651万+,也就是小程序快闪店上线的第二天。另外几个高峰点也保持在527万+,399万+,365万+,299万+,266万+,260万+,线上的流量数据何等豪华。

如果从中哪怕有1%的转化,产生的交易量也是极为可观的。

放到行业里看,欧派家居、红星美凯龙、全友家居、顾家家居、索菲亚、尚品宅配、东鹏等等营收规模排在前面的家居企业,都差得有点远,用“甩开几条街”形容都不为过。

为什么呢,“欧派”的百度指数,今年平均值接近1900;红星美凯龙很厉害,已经突破了8700;居然之家才过1900;“尚品宅配”也有2320;索菲亚有2100多;全友的几个相关词加起来,有2000多,顾家也是这样。

即使一些电商做得不错的家居品牌,与宜家比起来,差距还是不算小,比如林氏木业,目前在住宅家具电商领域里称雄,但局限在天猫范围内,把各个渠道的加起来,体量又不占优势。其中两个互联网影响力指标,百度指数与微信指数,都还不及上述几家公司。

对电商来讲,流量就代表生命,就代表营收。流量做到一定规模,转化率只要达到一定百分比,带来的就是真金白银。

以宜家目前的线上流量获取能力,很有可能,大家居电商前三强的席位,要重新洗牌了。

大材研究对比了泛家居行业的情况,目前一些电商做得比较好的家居品牌,电商能占到接近10%的比例,大部分占比也就几个百分点,一年营收在几千万到几亿的规模。

有些将线上做得特别好的家居公司,电商可能占到20%左右的比例,以罗莱家纺为例,独立出LOVO互联网品牌,2017年电商收入超10亿,而它的总营收是46.62亿元,电商占比在20%强。

而宜家家居的营收体量很大,2017财年在中国的销售额超过134亿元,2018财年可能超过147亿,只要电商占到10%的比例,那就是15个亿。

这个成绩放到泛家居行来里,排到电商前几名完全没问题。就说很强的欧派,2017年电商板块18.48亿元,同比增长超过95%,宜家电商做到这个规模,并非没有可能。

宜家如果认真做电商,甚至再开几个销售渠道,比如天猫店、京东店等,把后续的物流与安装理顺,那么,它的线上营收规模估计有非常大的想像空间。

在目前的情况下,除客流量之外,家居电商一个核心竞争力就是价格,第二竞争力就是品牌,宜家在这两点的优势太足了。

大材研究创始人邓超明认为,更为严重的是,以前在低线城市活得还算不错的某些公司,尤其是主打性价比、走实惠路线、价格压得比较低的那种,自家的一亩三分地估计危险了,宜家以电商切入149个城市后,大伙儿的日子估计会难过一点。

因为宜家,一向以低价著称,何况还有跨国品牌的背书,即使多次出现质量或信誉事故,但依然有很多人认可他们。

背后的危机,不知道各位奋战在一线的朋友们,是否已经意识到。如果你的网店客流量减少,或者门店顾客上不去,可能就是被宜家圈走了。