氪记 2018|AI,争夺最后的VC大买家

从各种强行与AI沾亲带故到谈AI色变,只经历了短短三年——不仅投资人的心态发生巨变,这个当初看起来性感无比的赛道也经历了如A股般的跌宕。

有人说AI的泡沫将破,但我们可能并不这么看,其实它才刚刚起步。

在B端,搭建顶级技术团队,推出操作系统级别的通用平台,这样的AI故事已经不再动听,即使是赛道头部公司也被要求用营收业绩证明技术价值;改造传统行业、提升产业效率的AI公司不断涌现,摆脱高端IT外包商的实质、做出相对标准化的产品是它们正尝试解决的难题。

在C端,利用AI技术的工具和应用不时刷屏,但完成从工具到社区、社群直至变现之路显然并不容易,非“黄赌毒”类的产品似乎暂时并未从中AI普及的红利;AIoT改变了原有消费电子产品的成本结构,给了技术流公司在产品上的小壁垒,更多1000-3000元价位段的新品正酝酿待出。

高昂的投入,使资本在这个赛道有着举足轻重的作用。估值高、营收低、风险高、周期长、不确定性高,是资本对于这条赛道的普遍评价。在资本寒冬的特殊背景下,众多VC买家已无力扣动扳机。

现在,这条赛道正在抢夺最后的“VC大买家”。

一、抢夺赛道大买家

软银愿景无疑是这样的大买家之一。

今年,软银愿景投资计算机视觉公司商汤科技10亿美元,后者的估值传言在45-60亿美元左右;投资今日头条30亿美元,后者估值750亿美元。据36氪从业内获得的信息,软银愿景也在尽调自动驾驶赛道做RoboTaxi方向的第一梯队公司,几家公司的估值或在10亿美元以上。

像软银愿景这样的VC大买家并不多。阿里、腾讯在AI创投圈炙手可热。

今年,阿里巴巴参与了商汤科技6亿美元C+融资,传言也将向其最主要的竞争对手旷视科技注资,投资金额或在5-6亿美元左右;50亿元并购嵌入式芯片公司中天微进军AI芯片行业,继续跟投AI芯片公司寒武纪25亿美元左右估值的B轮融资;作为领投方参与Video++3.49亿元新一轮融资。对比之下,4000万元投资探迹科技更像是一笔“财务投资”。

腾讯同样大手笔。机器人公司优必选8.2亿美元C轮融资、自动驾驶公司Momenta 2亿美元B+轮融资、AI芯片公司燧原科技3.4亿元Pre-A轮融资融资背后都有腾讯身影。

全球资本“寒冬”与这些VC大买家无关。

在中国大陆以外,软银愿景基金积极布局,向通用汽车公司旗下Cruise投资22.5亿美元,3 亿美元投资RPA公司Automation Anywhere,1.21亿美元投资投资车载AI光学相机Light。腾讯1亿美元并购语音公司Soundhound,参投AI制药公司Atomwise 4500万美元A轮融资,参与配送机器人Marble 1000万美元A轮融资。

对VC大买家来说,当下过高的估值并非那么重要,反而是布局更为关键。一位2014年从阿里辞职的财务投资人此前曾告诉36氪:“阿里靠财务投资赚1个亿已经毫无意义,要的是布大局、赚大钱。”

日韩、新加坡等东亚财团也是持这样心态的VC大买家。

AI基本上已经是未来几年最为明确的发展方向了,但日韩等国目前基本不具备孕育出本土大公司的机会。新一代的技术潮流只可能被中美这两大超级大国引领,因此都有较强的动力参与到中国这一波头部AI公司的投资里来。当下,诸如软银、SK、三星都均已有所行动,三星去年投资了深鉴科技,业内消息称SK今年投资地平线机器人。

与阿里、腾讯这些本土公司相比,东亚财团们可能要焦虑得多。头部的AI公司或因为要获得政府订单,或因为收集到大量的数据,或防范技术造成的失业问题,几乎都在争取国家队入股。届时,海外的投资人是否还有机会参与投资很可能就是未知数。

当前一二级市场估值倒挂、资本市场的不确定性,正让这些海外财团大买家减缓出手的速度;而科创板即将正式推出似乎又在压缩他们的投资窗口期。

对于大量的AI公司来说,还没有正式揭晓的科创板成了新希望。作为科创板鼓励的七大行业之一,人工智能领域的大量公司和投资人似乎见到了破解“无利润”难题的曙光。散户为主的A股市场曾给了大量概念公司难以想象的PE倍数和市梦率。

如能顺利登陆科创板的AI公司,是否也能享受到这样的资本红利?在科创板的谜底正式揭晓前,一切都还是未知数。

创业公司仍在等待,就像现在他们等待软银愿景这样的VC大买家。

二、留给AI公司的时间不多了

如果软银愿景投了你的友商,你的日子可能不好过,你基本已经错过了PE入场前的最后一笔大钱。

如果软银愿景还没有投资你的友商,你的日子可能会更难过,这条赛道的前景和“钱景”可能都堪忧。

包括软银愿景、阿里、腾讯在内的VC大买家们,在AI赛道的押注基本都与机器视觉相关。不管是计算机视觉起家的商汤科技、旷视科技,还是以视觉为主要应用场景的AI芯片公司寒武纪、地平线、燎原科技,不论是自动驾驶相关的Cruise、Momenta,还是配送机器人Marble,基本都可以归属到CV领域。

而在AI领域的另一重要交互方向——智能语音,今年几乎完全看不到这些大买家们的身影。

与计算机视觉赛道第一梯队的公司估值已高达60亿美元不同,智能语音赛道上第一梯队公司的估值普遍在30亿元左右。根据36氪从业内获得的信息,计算机视觉赛道的头部公司普遍对外宣称今年有可能冲击20亿元订单合同额(虽然这一依然被外界质疑),智能语音赛道头部公司的合同订单多在2-5亿元之间。

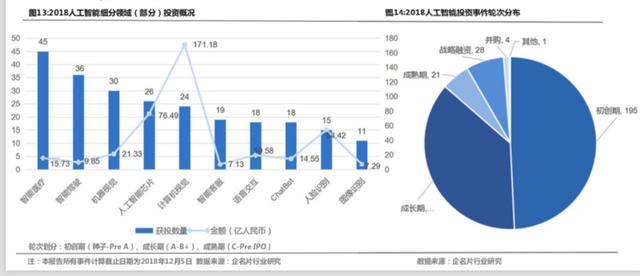

反应在投融资领域,计算机视觉赛道的吸金能力远超智能语音赛道。根据企名片的数据,2018年人工智能行业累计投资金额464.31亿人民币,其中计算机视觉领域共计吸金171.18亿人民币,占比36.87%。

来源:企名片

如果按照付费来划分,中国的商业模式基本可以包括To G 、To B 、To C。与计算机视觉相比,智能语音先天缺少To G的应用,这也使得赛道上的公司不得不一开始就艰难拓展付费能力有限的B端或者C端用户。有每年超万亿预算的安防市场打底,计算机视觉赛道也在营收、估值上已享受到更多红利。

同属人工智能领域,包括智能语音、计算机视觉、机器学习在内的几条大赛道的头部公司正呈现出既相似又不同的发展路径。

相似的是,第一梯队的公司多成立于2012年前后,当时或许还少有人了解人工智能是何物;技术背景出身的高学历创始人,感受到了深度学习技术的突破,也预演了技术可能的应用,纷纷从自己擅长的技术方向出发,开启了创业之旅。

搭建顶级技术团队,打造操作系统级别的通用平台是在移动互联网时代最性感的故事之一。大幅的先发优势,也使得这些公司研发了技术、磨合了团队、试水了市场、聚集了资金、累积了口碑,在人工智能创投最热的2016年,依靠估值和融资金额的大幅领先,巩固了头部公司的位置。

现在,这样的故事不再动听。面对头部公司高昂的估值和刚刚开始的商业化进度,使得投资人不得不考虑“是投技术还是投场景”。这几乎是2018年每一场AI相关的线下活动都要反复讨论的话题,也基本上是每一家AI媒体都写过的选题。

天平正在向场景倾斜。2017年开始,除AI芯片、自动驾驶赛道外,几乎每一个细分的赛道,新创或者获得融资的公司都是面向应用与场景。“留给AI公司的时间不多了,可能也就只有6-18个月了。”启明创投 2018 人工智能春季沙龙的内部讨论上,前金山软件CEO和前微软亚洲工程院院长张宏江给出了这样的结论。与此同时,新零售、教育行业,则基本出场必提AI。

当AI成为一种标配,算法精度差异已经不足以形成壁垒,客户需要的是针对某场景的解决方案。对于服务商来说,只有真正深入行业,才能给客户提供有用的产品,最后要拼的不是技术,而是选行业和场景的能力,是解决客户问题的实力,包括AI在内的技术只是实现的手段。

营收正在成为赛道上每一家公司面前的必答题。

受制于客户的技术水平以及冲击营收的压力,当下获得大额合同订单的公司多不得不做集成与定制。高端的IT外包商是对赛道上大量公司的质疑,也是当下客观的描述。定制与集成的过程中,甚至还不得不自研硬件产品与设备。比如,做AI零售或者AI安防的公司,不少有开发或者联合开发摄像头产品;再如,今年智能语音赛道的公司,除了做音箱或者服务音箱这样的行业外,也开始自研芯片。

涉及硬件、制造、集成,往往意味着进入一个“非赢家通吃”的赛道,受制于管理能力的上限往往只能抢到有限市场份额。即使是头部公司,在面对市场和客户时,也往往难以获得定价权。

在一些相对小而美的领域,更多公司为了“定价权”,开始尝试“自营模式”,而不仅仅是供给一个提升行业效率的工具。如,在机器翻译领域,有公司计划开自己的翻译社;在动漫领域,多家技术公司也有规划成立自己的内容公司。

三、AI To C的故事才只是刚刚开始

AI To B回归理性的当下,AI To C已悄无声息地刷屏。

年初,冲顶大会等视频答题作弊工具,让国内在智能语音交互的公司意外地在全国人民面前真刀真枪PK实力;利用AI技术让照片秒变视频的「黑咔相机」刷屏朋友圈,一度达到千万日活、5000万累计用户,成为继Prisma、Fabby、 Poker 、Artisto、Versa之后的又一款刷屏利器。

年中,Google上线首款微信小程序猜画小歌,据说这款类“人机版你画我猜”的带AI功能的小程序刷屏仅用了三小时;与科大讯飞同样做语音合成技术的公司都在尝试探索更多有趣应用,讯飞留声Lite小程序仅仅只是一个开始,当然,在此之前明星声音的变声器、二次元主播、机器有声电子书都已耳熟能详。

与上述这些To C 应用还处于变现探索期不同,打着计算机视觉技术旗号看面相、手相的灰色应用,则已轻松赚得盆满钵满,不出意外地轻松成为最先享受到AI红利的开发者。来自于投资人的数据显示,其中一家已月流水超4000万,另一款小程序日收入可达20万。

对于做正经C端AI应用的开发者来说,AI只是实现功能的技术插件,其应用方向多是与听觉、视觉相关的工具,如何留住用户并探索出可行的变现之路成为当务之急。

年初,业界普遍的观点还是工具到社区;年底,这一思路已被证伪。Versa母公司马卡龙玩图想做移动端的 Adobe + Instagram ,黑咖相机选择了自研游戏。即使是这两家曾经最火爆的AI应用工具,变现之路也并不容易。马卡龙玩图目前的主要变现方式哈斯社区平台调用API,今年营收在500万元左右。来自业界的信息,黑咖相机游戏业务的推进也并不如预期。

工具应用多有高日活、高留存,当下的AI To C多是基于微信小程序,用完即走,处境雪上加霜。在写这篇总结时,甚至有错觉冲顶大会作弊工具、猜画小歌、讯飞留声Lite都是去年甚至前年的产品。

硬件似乎是AI在C端变现更为现实的方式。

作为先行者,出门问问2014年开始探索这条变现之路,据悉2017年达到了3亿元左右总营收,2018年设定了10亿元的营收目标。老牌智能语音公司思必驰今年全资收购此前孵化的车萝卜,推出299元的智能手机支架,希望通过低价爆款产品打开应用市场。

这条重资产的路线并非一帆风顺,随时面临巨头的降维狙击。今年,智能音箱成为家喻户晓的AI单篇,补贴大战功不可没。从199元到99元再到89元,BATM等巨头亏本销售,撕开了空白市场,也撕碎了创业公司的音箱梦。有业内人士称,2018年,阿里、百度、小米的智能音箱产品出货均在1000万台左右,远高于创业公司的销量。

当巨头都在强调AIoT时,硬件赛道却意外给创业公司留了下生机。如果说2013年开始的智能硬件还只是“联网硬件”,完成了连接、传输两个功能,当下的AIoT硬件则必须额外完成处理的功能。

考虑到当下市面上仍少有直接可用的AI技术方案,硬件公司不得不组建自己的技术团队。高薪的AI工程师也拉升了研发成本及整体成本,诸如小米等走低毛利率策略的公司几乎无可能自研产品。有技术、产品能力的公司或迎来短暂的春天。留给他们抢占市场的机会不再只有一次,而是变成了半年到一年。

面向全球市场、面对消费升级,AIoT中的一些强视觉、听觉交互的品类,很有可能支撑一家10亿元营收的公司,为寻找第二增长曲线打下基础。这样的变革中,创业公司的竞品不再是小米,而是华为、大疆、戴森,甚至是售卖高毛利产品的大渠道。

智能硬件时代的创业公司曾经一度希望成为数据的入口、成为个人或者家庭的中枢。当下,巨头的垄断地位巩固,手握资金、资源与流量。AI To C创业不如就忘了“大平台”这件事吧。

四、有无泡沫已不再重要

人们往往高估技术在短期内的影响,却低估长期影响。

从为了方便融资任何项目都强行与AI沾亲带故,再到资本寒冬论下谈AI色变唯恐其烧钱难止。这是人们对AI技术短期的评估。从这样的视角看,AI行业的泡沫似乎该破了。

资本寒冬之下,没有造血能力的AI公司遇上融资难,被市场洗牌淘汰或是必然。但头部公司、有商业价值的公司亦能获得更多资金、资源、资本青睐。

预测明年会有大量AI公司倒闭的声音不断涌现。这样的判断未必不对,创业者的韧性、求生欲、爆发力同样需要考虑。悲观者永远正确,但只有行动派才有可能成功。

从更长的历史维度看。其实这个赛道才刚刚起步,更是当下不确定中为数不多的“确定”。行动中的VC大买家、观望中的财团、待出台的科创板,都押注着这个赛道的未来。

这个赛道可能确有泡沫,但今天,这已不再重要。

评论