乐高公司分析

1. 公司简介:

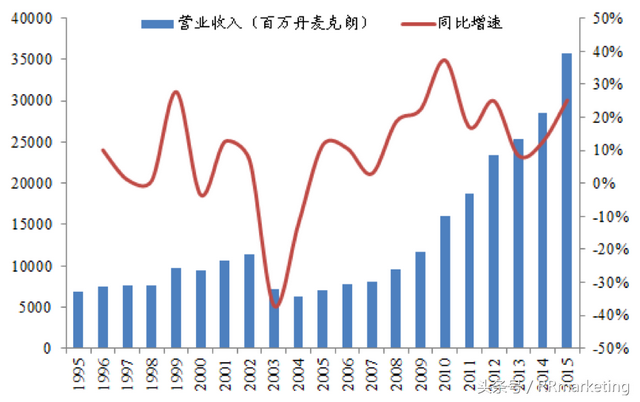

乐高(Lego)成立于 1932 年,是一家以生产启发婴幼儿智力的简单玩具起家的玩具生产商,总部位于丹麦比隆市,并在美国恩菲尔德、英国伦敦、中国上海及新加坡设有主要办公室;经过 80 年的发展,乐高成为全球最大的积木玩具生产商,2015 年超过美泰,成为全球第一大玩具商。截止 2015 年底,公司总资产规模 278 亿丹麦克朗,实现营业收入 357 亿丹麦克朗,同比增长超过 25%,1999-2015 年收入年均复合增长率为 8%。2015 年公司实现净利润92 亿丹麦克朗,同比增长近 31%,1999-2015 年净利润年均复合增长率为 25%。

2. 公司发展阶段:

乐高公司发展,按经营战略和运营情况大致可以分为以下四个阶段:

2.1. 早期阶段(1932-1992 年):创造寓教于乐的游戏体系。

乐高的商业模式与当时行业既有的玩具生产商没有本质区别,但与当时其他厂商不同,公司基于创造寓教于乐的游戏体系的发展战略,开发多系列的产品+完善产品线生产体系形成产品竞争力、加强与零售商合作+设立乐高乐园完成品牌建设;1992 年,乐高控制了近 80%的积木玩具市场。

⚫ 开发多系列的产品+完善产品线生产体系形成产品竞争力:积木的核心价值在于拓展想象力,开发多系列产品形成游戏体系有利于提高消费的用户黏性;同时,形成面对不同消费者的多个产品品牌能够满足多样化的需求,为企业用户年龄的延伸奠定基础。

1) 定位寓教于乐,开发多系列产品,形成建筑类的游戏体系:

LEGO(乐高)作为其公司的名称,意为"尽情地玩";此外,积木也是可以无穷拓展想象力的玩具,寓教于乐的理念蕴含其中。另一方面,公司确立从生产单个玩具发展到能够创造整个游戏系统的目标,由于乐高积木具有兼容性,这就意味着每套乐高产品都可以不断扩成形成一个游戏体系;彼时的玩具厂商迷你积木、林肯积木都没有一个能构成体系。

2) 完善产品线生产体系,推出多品牌推广战略:

1979 年,克伊尔成为新一届掌舵人,克伊尔建立起一个专业的管理体系,将乐高产品线分为三部分:得宝专门负责生产针对幼儿的大积木的、乐高建筑玩具负责生产构成乐高系统核心内容基本拼砌套装的、第三部分(如 SCALA)负责生产"乐高其他的拼砌材料"的部分。最终,得宝系列发展成为完整意义上的独立品牌;同时,乐高积木就是得宝积木的升级版,玩过得宝的儿童也会选择乐高积木。

⚫ 加强与零售商合作+设立乐高乐园完成品牌建设:

与其他玩具相比,积木玩具的体验性更强,因而终端门店的作用也更加重要。公司通过统一经销商门店的风格,为品牌形象提升奠定了基础;同时乐高乐园也为消费者带来了趣味性,多样的产品也提高儿童消费黏性。

1) 统一经销商门店,提升终端营销能力:

公司深谙零售商对于玩家销售的重要作用,从 1950s 就开始与零售商共同搭建起了奢华而精美的店内展柜,门店在日历、独立展示架、橱窗展柜、墙壁海报、广告短片等内容方面实现统一,而这些东西也往往能够吸引消费者的注意力。由于积木积木具有较强的体验性,乐高形成了专门的零售品牌店,提升品牌形象。

2) 开设乐高乐园,提高儿童黏性:

乐高乐园为孩子们构建出一个超现实的世界,乐园中除了有积木艺术品之外,还包括乐高版的著名景点和人物形象。乐高乐园极大地增强了积木的趣味性,建立了乐高"一流玩具厂商"的形象;多样的产品也提高儿童消费黏性。在比隆建立的乐高乐园每年吸引游客超过 150 万人次,通过亲身体验提升消费者对乐高的感知。

2.2. 危机阶段(1993-2004 年):业务多元化失败,盲目扩张乐高乐园。

乐高在 1932-1992 年的成长主要来源于面向清晰的客户群、专注于相对较少的产品;但在积木专利到期和电子游戏冲击传统游戏的背景下,乐高在 1993-2004 年尝试业务多元化,过多的项目导致公司经营体系混乱;同时管理层盲目扩张乐高乐园,也加剧了乐高的财务危机。

⚫ 专利到期引致低成本积木厂商涌现,电子游戏兴起挑战积木玩具消费:

积木自锁专利到期导致同类型的低成本厂商涌入市场,类建筑类电子游戏的兴起也在抢夺核心消费者,乐高在传

统积木市场上的地位开始受到挑战。

1)1988 年乐高集团自锁积木的专利已经到期,这意味着从那以后任何公司都可以生产与乐高积木兼容的塑料,只要不使用乐高的商标就可以。结果,乐高集团建立在凸起和小孔积木基础上的长期垄断地位很快就被打破,同时引起了竞争混乱。众多突然崛起的低成本竞争者(如特高玩具、美家宝、Cobi、牛津积木)生产的能够融入乐高套装的便宜积木席卷了市场。

2) 1990s 末期互动游戏和以儿童为目标客户的游戏软件抢夺了大批积木的核心消费者。当时流行的游戏(如模拟城市和过山车大亨)都非常善于在网络世界创造出拼砌体验,特效数码等技术也让电影的奇幻世界变得生机勃勃。此外,对于中产阶级家庭的孩子来说,时间变得越来越少,根本来不及完具有开放式格局、自我引导式的积木玩具,儿童的生活发生了革命性的变化。

⚫ 进入九十年代,电子玩具大行其道;为了迎合玩具市场的发展趋势,乐高设计了许多新兴产品,但是这些产品显然与乐高的创意设计与核心理念背道而驰,导致一次次的失败;由于过度的多元化创新和盲目扩张乐高乐园导致经营的困难,并一度面临破产。

1) 1994-1998 年大量推出不适合市场的新产品,营收端未见明显改善,但成本大幅上升。

1993 年,乐高保持了 50 年的两位数增长速度放缓了,公司已不能通过逐渐改良现有的产品阵容来维持两位数的销量增长了。在 1994 年产品销量停止时,乐高管理层施行激进的发展战略,疯狂的增加产品数目;1994-1998 年,乐高生产的新玩具数量增加到原来的 3 倍,平均每年引入 5 个新的产品主题,但由于产品不切合市场,销量 4 年里仅仅增加了 4%。同时,因为引进昂贵的生产线(如婴儿玩具的 PRIMO 生产线、更灵活的塑料玩具的 ZNAP 生产线、网络大师机器人套装生产线)生产成本大幅上涨。

2) 1999-2002 年受热映电影的带动,营收端增长有所恢复;

2003-2004 年随着 IP 效应的减弱以及替代得宝的探索系列不达预期,营收端大幅下滑。

2.3. 整合阶段(2005-2008 年):聚焦核心业务,重建产品竞争力。

乐高在 2005-2008 年聚焦核心的塑料积木产品线,在企业内部进行生产、管理和创新上的改革,重塑产品的设计和生产优势;外部通过建立"直营+经销"的复合体系,提升乐高的品牌形象。2005-2008年公司经营业绩有了明显提升:2008 年收入为 95 亿丹麦克朗,年均复合增速为 10%;实现净利润 13 亿丹麦克朗,年均复合增速为36%。

⚫ 公司 2005 年起调整业务结构,留下真正赚钱的产业;聚焦核心业务产品线,提升现有业务的增长能力;减少非标零件和制造流程外包,改善公司的盈利情况。通过业务梳理,公司重新专注于高增长的城市系列、授权产品、得宝系列和科技系列四大产品的创新、生产和销售;规模化生产和非标准元素的减少带动成本的下降,乐高的经营颓势已经有所好转。

1) 乐高在 1994-2004 年这 10 年开发了种类繁杂的新业务,包括软件、生活产品、媒体以及学习概念等,这些与众不同的新产品与公司的积木产品脱节,短期内市场缺乏认知导致难以吸引新用户。2004 年的调查表明,94%的乐高套装都不赢利,只有星球大战和生化战士系列有贡献。

2) 聚焦核心业务产品线:

2004 年新任 CEO 重新明确核心产品,专注于赢利的塑料积木的发展(要求每个产品线销售利润率达到13.5%。),保留经典的城市系列、授权类产品、为学龄前儿童设计的得宝系列和为高级玩家提供的科技系列(最终产品种类缩减30%);缩减零售店项目,放弃主题公园和电脑游戏业务。

3) 减少非必要零件数量:

降低由于制作标准乐高零件的模具的成本高昂 5000-8000 美元,但 14200 个零件中 90%的新元素只用过一次;通过缩减可使用组件数量(从 14200 个零件减少到 7000个)、使用通用零件创造出更多的产品(每个乐高套装的零件中至少有 70%由标准通用积木构成),生产成本大幅降低。

⚫ 乐高在 1994-2004 年的研发体系从管理层的角度进行研发,2005 年起建立起了针对消费者的精准研发体系,为四大类产品销量的增长奠定了基础;此外,公司在出售乐高乐园后,加大对品牌零售店渠道的开发,满足消费者的体验需求和重塑乐高的品牌形象。

1) 重建精准研发体系,研发精度加快一倍:

在产品线缩减后,乐高推出了新的产品开发程序(产品组征集概念→选择进一步开发的概念→测试每个推荐产品的商业计划→最终分配资源和确定乐高将要推向市场的玩具设计和营销策略);在新的规则下,产品开发核心是持续地了解客户的感受,开发周期从 3 年所见到 1.5 年,新产品认可度也快速提升,如城市系列中的建筑和警察套装 2005 年同比增长 2 倍多。

2) 建立"直营+经销"复合体系,深化渠道优势:

乐高此前主要依靠经销商渠道销售产品,为了提升品牌形象,公司逐步开始建立"直营+经销"复合体系。乐高品牌零售店提供种类丰富的乐高产品,具有体验和销售的双重作用;积木作为体验性强的玩具,直营店的互动体验能够直接提高消费者的吸引力。随着品牌零售店影响力的提升,其功能也能辐射周边城市的经销商。以在明尼阿波利斯市的美国购物中心和奥兰多的迪斯尼乐园分别设立的"乐高想象力中心"为例,这些中心以一种互动的、拼砌的营销营销氛围向儿童宣传乐高产品,受众每年就有 2000 多万名儿童。

2.4. 拓展阶段(2008-至今):布局教育渠道,开发 IP 产品。

近年来,零售渠道的传统积木产品销售已经有所放缓;乐高通过深耕成人、女孩和机器人教育市场,进一步丰富和创新产品;公司依托"寓教于乐"的特性布局教育渠道,重点开拓亚洲市场;此外,随着电影、游戏等视频内容的兴起,乐高通过合作和自主开发的方式开发具有故事性的积木产品,通过内容拉升积木消费。

⚫ 深耕细分市场,推动产品创新:进入 2010 年以来,乐高曾经打造的经典城市和生化战士等系列在逐步弱化,过去面向传统儿童的增长已经进入平稳阶段;乐高延伸年龄段、深挖女孩市场和介入兴起的 Steam 市场,将乐高的产品线进一步丰富和提升。

1) 成人市场:

虽然成人市场只占乐高总收入的 5%,但成人的平均消费却是有孩子的 20 倍;乐高几乎伴随着他们的成长,成人市场的消费潜力巨大。乐高成年粉丝经常结伴聚会,一个用乐高复制的芝加哥希尔斯大厦模型一度吸引了超过 2.5 万名儿童及其家长的注意。

2) 女孩市场:

在玩具世界里,女孩市场曾被长期忽略,例如在中国,孩之宝的产品中 70%都是针对男孩市场。根据女孩更喜欢友情这类细腻的故事情节,乐高成功推出了好朋友系列——以柔和粉嫩为颜色基调、人仔也更加漂亮俏皮。

3) 机器人教育:

欧美日韩在 2005-2010 先后在中小学教育中推广Steam 教育,该类课程和比赛多与机器人有关。乐高大幅改进乐高机器人后推出可编程即可组合机器人玩具,并通过教育渠道推出了面向 7-16 岁的"乐高机器人头脑风暴"课程和乐高 FLL 大赛。

⚫ 进军电影视频领域,实现内容 IP 化:随着电影视频、游戏等在全球的兴起,IP 授权玩具发展迅猛,乐高通过合作和自主开发获得稀缺的 IP资源,推动公司从内容上提升积木产品销售。

⚫ 依托教育渠道,驱动积木消费:乐高教育依托于乐高积木,针对学前、小学、中学和课外教育的实体及数字化资源,构建出了一套寓学于玩的课程体系。

1) 乐高教育为 3-16 岁的孩子提供了内容丰富、层次分明的课程体系,既与学生的日常生活息息相关,又方便教师根据实际情况进行调整。课程内容由由剑桥、麻省理工等世界顶级院校与乐高教育联合开发,涵盖范围从学前教育到中学学习。乐高教育通过教学指导、小组作业、趣味性比赛等方式,从简单积木搭建开始,摆脱传统教育,激发孩子无限创造力。

2) 乐高教育会定期举办机器人大赛,吸引更多的学员参加到科学培训的领域中来。乐高 FLL 大赛是以小组为单位的年度科技竞赛,比赛面向使用乐高新世代机器人参赛的 9-16 岁儿童和青少年。最初设立于 1998 年,此项比赛如今已覆盖超过 85 个国家/地区。比赛是由美国非盈利组织 FIRST 和乐高教育为提高儿童及年青人对STEM 学科的兴趣而携手创办的。

3) 乐高教育主要收入来自于机器人教程产品+教育课程收入,采取经销商分成和加盟费模式,乐高教育产品市场议价权较强,如在上海乐高课程每小时收费 180-200 元,从学前班到学后班上完全套课程,花费大约 8 万元。

⚫ 以乐高教育为出发点,推动乐高品牌在国内的建设:在 1992 年乐高刚进入中国时,中国仍是玩具制造大国,但却不是玩具消费大国;乐高价格昂贵,在中国市场表现一般。为了迎合亚洲市场对教育的重视,乐高 2000 年起从教育渠道入手,开拓国内市场。

1) 西觅亚是作为乐高教育产品在中国的合作伙伴,经营模式包括向向幼儿园、小学、初中、高中、大学等服务对象提供乐高教育、以及通过直营的乐高教育活动中心、加盟机器人高手俱乐部开展校外培训、举办比赛。

a) 校外培训主要通过乐高教育活动中心和机器人高手俱乐部开展活动。截止 2015 年,公司在全国各大城市开设"乐高活动中心(LEC)"直营店 114 家,"机器人高手俱乐部(SMC)"品牌加盟店超百家。除了为 3 至 16 岁的孩子提供不同阶段的学习课程之外,门店还兼具销售功能。乐高活动中心每月有 20 万的玩具采购,机器人高手俱乐部有 10 万元的加盟费+每月 5 万的玩具采购。

b) 与教育部合作,在校内开展乐高创新教育。2010 年,教育部与乐高集团及乐高基金会共同启动了"技术教育创新人才培养计划"。项目合作期限为五年(2010-2014 年),按计划在全国 32 个省400 个中小学校开设高中通用技术实验室和中小学科学探究实验室,并提供乐高教育器材;同时,乐高教育在全国 47 所师范院校创建了地区教师培训中心。2015 年教育部与乐高集团达成 2 期合作计划,将范围向向全国幼儿园、高等学府延伸。截止目前,在中国已经有 2000 多所中小学,60 多所大学,400 多个校外活动场所在使用乐高产品。

c) 西觅亚发起、组织、支持多项国内外大型机器人赛事:FLL 机器人世锦赛、WRO 世界机器人奥林匹克竞赛、RCJ 机器人足球世界杯、全国性质的机器人竞赛等,促进中国老师、学生的国际交流与合作。

3、公司产品:

乐高目前有经典创意系列、主题系列、高级系列、合作系列、教育系列共 5 大明星积木产品,在 9 个国家/地区有 125 个乐高品牌零售店;近年来积极布局教育、文化领域,建立了乐高教育、乐高机器人比赛、乐高电影、乐高动漫和乐高游戏。

综合分析:

1、玩具企业发展到一定阶段必然会面临新产品的挑战,品牌理念和持续创新是公司发展的核心竞争力。"一整套玩乐体系"能够持续激发儿童的想象力,留住他们的兴趣;乐高在电子玩具冲击后的重生中重新树立"一整套玩乐体系"理念,通过动漫、游戏、网站和社交平台推广故事主题,打造一个个具有新故事的玩乐体系的产品系列,这是乐高转型成功的关键。积木具有的益智概念保证了其长盛不衰,因而经典主题的积木总会受到幼儿父母的欢迎,这也是乐高的得宝系列、城市系列产品即使在欧美成熟玩具市场也有增长,也是目前在新兴市场增长的主要产品。

2、在美国,乐高除了推出经典主题的积木,更多的依靠故事性的 IP积木占领市场。进入 2000 年以后,美国电影视频领域空前发展,授权类玩具成为行业发展的主力;电影角色能够给人以很强的代入性,基于故事性的电影 IP 授权产品的商业模式将积木的客户覆盖到全年龄段上,带动了 2008 年以来乐高业绩的快速增长。目前我国的电影视频主流客户是 80、90 后甚至是 00 后,他们在电子的文化环境中成长起来,对电影视频以及周边产品有着天然的需求;以电影视频为基础实现的 IP 周边产品,具有巨大的市场基础和商业价值。

3、乐高在亚洲的国家的品牌推广以乐高教育为主,在亚洲父母普遍重视儿童教育的背景下,来自以中国为代表的亚洲国家的乐高收入高速发展。适合不同年龄层次的积木在提供拼砌体验的同时,能够提供差别化的兴趣,如乐高机器人头脑风暴能够在寓教于乐中感受图形编辑的乐趣;这就是积木产品对所有儿童都具有吸引力的原因,乐高在教育上布局的成功也可表明这一点。我认为,目前我国幼儿教育刚刚兴起,以积木教育为代表的素质在我国拥有巨大的发展潜力。