真正搞“懂”保险有多难?看这封家书就知道了!

我们常说,国内保险发展的时间很短,普通投保人对保险的认识程度也不够深。那么,金融领域的业内人士,对保险的认识是否就足够深了呢?

曾经有一位叫伍治坚的金融业内人士,写了一篇自己对保险看法的文章,名字叫《给儿子的一封家书:聊聊保险》,洋洋洒洒上万字,字里行间无不透出爸爸对儿子浓浓的关爱。

谆谆教导,舐犊之情跃然纸上,在网上受到了热烈追捧。

读文章之前,先给大家简单介绍下伍治坚先生个人背景。

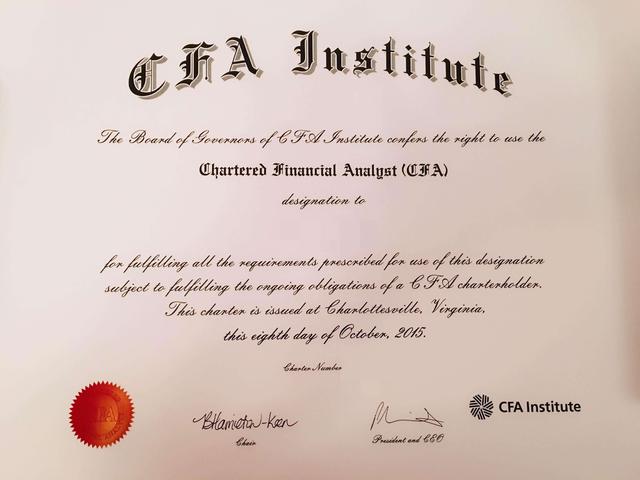

他本科毕业于复旦大学管理学院。而后赴新加坡深造,在新加坡国立大学商学院取得硕士学位。伍先生作为特许金融分析师,也就是CFA持证人,早在2010年,就于新加坡创办了五福资本,担任公司CEO。

伍先生持有含金量颇高的CFA证书

可能是长期接触西方文化的缘故,伍治坚先生对金融行业有着强烈的批判精神。各种措辞激烈的言语,在业内备受争议,被打上了特立独行的烙印。

那么,伍治坚先生作为非保险专业出身的金融人士,在"给儿子的一封家书:聊聊保险"这篇文章中,其观点是否值得我们借鉴呢?

保险观察作为业内人士,首先要给伍治坚先生点个赞。

原因很简单:当今社会,浮躁之风盛行,很多投保人对于保险几乎一无所知,在购买保险产品时,也不愿意去研究合同条款,而不少代理人为了促成签单,对合同的一些重要事项也是语焉不详,为日后纠纷埋下了重重地雷。

一旦纠纷爆发,不仅影响投保人的利益,同时也影响到了保险公司的声誉。

如果每一位投保人,都能像伍治坚先生一样,投入一定时间和精力去钻研保险。那么,很多纠纷就会消灭在萌芽中。

对于投保人和保险公司来说,都是一件皆大欢喜的事情。

在这份家书中,伍治坚先生以自己的视角,深入浅出地阐述了一些基本观点。

文章还列举了很多翔实的数据,浅显易懂,非常吸引读者眼球。

看得出,伍治坚先生应该花费了不少精力来研究保险知识,而且对于保险的认识,还是相当深入的。

当然,伍治坚先生跨界到保险行业来指点江山,难免挂一漏万。以保险观察专业眼光来看,此文中,大致有5个观点,并非十分严谨。

陶渊明有句名诗:"奇文共欣赏,疑义相与析"。

下面,我们来深入探讨和学习一下。

1、 原文:"保险是负和的:因为保险公司能够支付的赔偿额,最多不会超过它收到的所有的保费的总额,减去保险公司的运营成本。"

★保险观察点评:

这里没有考虑保险公司收取保费之后的利差。

保险产品的保费最主要是依据"三差"定价,而利差无疑是保险公司赚钱的绝对大头。

保险公司可以接受"死差"为负,可以接受"费差"为负,但是绝对不能接受长期利差为负,否则保险公司无法长期运营下去。

保单设计时,预定利率越低(反映到保单上就是保费会显得更贵),保单产生的利润更大。保险公司的偿付能力,主要体现在保费+利息-各项运营成本-责任准备金。

如果不考虑保险公司的投资利息的话,保险产品也就没有办法成为杠杆最高的金融产品了。

伍治坚先生的该观点,只存在于最原始的保险模式之中,那时候保险尚处在萌芽,没有成熟的模式,通过聚集大伙的金钱来抵御出海意外风险。

现如今,在成熟的保险运作模式之下,保险公司可是资本市场中财大气粗的主。不少保险公司经过几十年来的运作,已经成为了大型综合金融集团,实力不可小觑。

保险公司通过资本运作,赚取的利息是天文数字,远远超过了投保人缴纳的保费总额。

换句话说,保险公司的偿付能力,要远超投保人缴纳的保费总额。

2、 原文:"希望通过买保险来弥补这样的损失有点缘木求鱼的感觉。更关键的当然应该是平时注意自己的行为习惯安全,比如开车绑安全带,不要超速,不要酒驾等等。"

★保险观察点评:

记忆好的朋友,应该有印象,保险观察曾在以往的文章中,屡次提到过应对风险的4种对策。

- 规避风险。比如还怕出车祸所以不开车。

- 接受风险。认识到了风险的存在,但是不采取任何措施,如果发生了风险事件,完全由自己来承担风险的后果。

- 减轻风险。比如开车不超车、不酒驾、加强运动等。

- 转移风险。比如买保险。

伍治坚先生提到的开车绑安全带,不要超速,不要酒驾,都属这4种对策中的"减轻风险"策略,和保险的"转移"风险是两码事。

减轻风险,和转移风险,是完全可以并存的两种策略,两种并不存在孰轻孰重之说。

减轻风险策略,可以降低风险发生的概率,但并不代表风险就一定不会发生。

转移风险策略,可以在风险发生时将财务损失风险转移给保险公司,但同样并不代表能阻止风险的发生。

我们不妨来看看现实案例。

2017年9月22日,在江苏省常州市天宁区的新堂路与龙沧路路口,发生了一起车祸惨剧。

当时,已是深夜11点多,路上行人寥寥。

常州市著名房地产商兼正衡中学董事长杨福宽,驾驶一辆奔驰600,在路上疾驰。

作为身家过亿的商界人士,尽管开着奔驰600,杨福宽却能约束自己,并不违反交通规则。

路边,灯光昏黄。楼房,一栋栋闪过。

杨福宽轻车熟路地穿过一个个十字路口。

夜,很宁静。

让人意想不到的是,就在眨眼瞬间,一场悲剧即将上演。

杨福宽沿龙沧路自南向北直行,到了龙沧路路口,前面是绿灯,可以畅通无阻。就在杨福宽穿过路口时,一辆渣土车为了赶时间,无视红灯,沿龙沧路狂奔而过。

紧接着,随着一声巨响,两车撞到了一起。

随后,渣土车收势不住,发生侧翻,车身以及所装渣土,一股脑儿倾泻到了奔驰车上。

杨福宽当场身亡。

奔驰侧被渣土车完全压扁

以这则事故为例,杨福宽并没有违反交通规则,系了安全带,没有超车也没有闯红灯,可是遇到了无视红灯的渣土车司机,意外就这样发生了。

因此,我们绝不能因为自己采取了减轻风险的策略,就忽视了转移风险的重要性!

3、 原文:"一个更合理的方案是购买大约70万-150万左右保额的寿险(视每个家庭的具体情况而定)。"

★保险观察点评:

这一段落,伍治坚先生表示,可以通过降低保额的方式,去节约保费。

但是,文中是以一位年薪150万,年龄40岁的爸爸来举例的。

一个年薪150万的人,保额只有70-150万,一旦不幸身故,意味着只能补偿半年到一年的工资。这对整个家庭来说,简直就是杯水车薪,无法平稳过渡身故对家庭带来的影响。

保费的确是节省了,但是由此带来的风险缺口却太大了!

一般而言,按照被保人年薪的4-5倍进行投保,还是相对比较合理的保额设计,这样可以确保在被保人不幸身故或罹患重疾之后,可以弥补家庭4-5年的收入,不至于让家庭突然间收入锐减,帮助整个家庭度过难关。

所谓"屋漏偏逢连夜雨",一般而言,伴随着重疾或身故这种大灾难的,还有各种难以预料的打击。

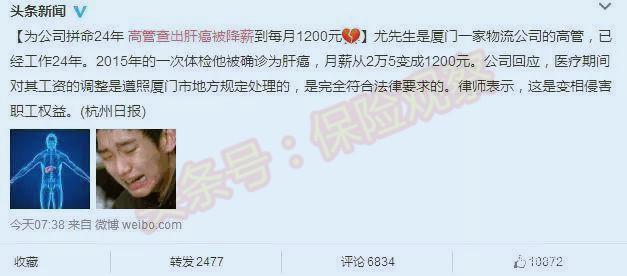

以最近轰动一时的厦门企业高管降薪案为例。

尤先生是厦门一家美资物流公司的大客户经理,已经在公司尽心尽力工作了24年,月薪2.5万,算得上公司元老人物。

尤先生原以为,自己应该可以顺顺当当在公司干到退休。谁知道,一场突如其来的大病,将他从天堂打入了地狱。

2015年9月份,尤先生参加一次例行体检,却意外得知,自己已经罹患"肝癌"。尤先生积极接受各种医疗,希望能够早日康复,重新投入工作。

万万没想到的是,尤先生毕生效劳的物流公司,突然翻脸。

就在尤先生住院的次月,他看到上月的工资条,大吃一惊,才一千多元钱。

经过确认,这确实是公司采取的降薪决定。

尤先生因患癌而被公司恶意降薪

尤先生几乎陷入了崩溃,在治疗急需钱的关口,公司却断了其收入来源。

随后两年,为了治病,尤先生花光了所有积蓄。

未来的人生路,该怎么走呢?

从这个案例可以看出,身体健康上的大灾难所带来的一连串影响,是很难估量的。

如果要买保险,一定要买够保额,为自己和家庭的财务安全留足空间。

如果觉得足额保险保费超出自己承受能力的话,可以采取终身+定期组合搭配的方式,或者搭配消费型的险种,但切莫采取降低保额的错误方式。

4、 原文:"要知道在绝大多数情况下,不管这每年1,800元,还是上面提到的每年8,500元,都是打水漂的。"

★保险观察点评:

如果抱有这个观点,说明对保险的本质还未理解透彻。

保障型的保险是以人的生命、健康或者财产作为标的的。只要在标的发生损失时,才能获得财务补偿。

所以说获得了保险赔付可不是什么好事情,因为自身一定遭受了损失。但没有保险的话,一旦遭受损失,我们可能自己无法负担。

而保险就是用确定的、较少的保费支出,来换取未来不确定发生风险的高杠杆财务补偿。

保险高杠杆起到财务补偿作用

基于大数法则,能够承保的风险都是有历史经验数据,并且可以用精算学来测算其发生概率的。

各年龄段、不同性别的各项风险发生概率都有较为准确的数字。

我们不确定某一项风险会发生在谁身上,但是一定会有接近经验发生率的人群最后遭遇了风险。

以交通意外为例,有数据统计发生交通事故的概率约为万分之3.1506849。因此,每一万个人中,会有3-4个人发生交通事故,只是对个体而言,我们事先不知道具体会是哪3-4个人。

如果遭遇了交通事故,不幸身故或者伤残,会对家庭造成重大的影响。因此,我们会用意外险来转移该风险。

保费付掉了,没有发生风险,这是皆大欢喜的事情,因为自己没有遭遇风险。

但是用打水漂来形容就不合适了。

风险无处不在,你很难预测,未来将以何种方式,在何时何地与风险碰面。

每年花费的保费,买的就是"万一"。

不怕一万,就怕万一。

5、 "如果是储蓄,放在银行里要远比给保险公司安全。"

★保险观察点评:

长期以来,老百姓都认为,把钱存在银行,是没有风险的,因为银行是不可能倒闭的。

但是,银行真的不能倒闭吗?

1998年6月21日,海南传来惊天大消息——海南发展银行居然破产了。

据了解,这是国内首次因现金流不足难以支付取款,从而倒闭的商业银行。

最要命的是,该银行破产倒闭后,很多储户上门讨要存款,求爹爹告奶奶,一直拖了15年,存款也没有完全兑现出来。

2010年底,中国银监会首次批准已停业多年的河北省肃宁县尚村农信社实施破产。2011年8月,尚村农信社向河北省沧州市中级人民法院递交了破产申请材料,成为全国范围内首例破产的农村信用社。

因此,银行破产是有法可依的,并非不能破产。

为了维护储户的利益,2015年5月1日,我国第一部《存款保险条例》开始正式施行。

该制度规定,商业银行需要为存款购买保险,当储户的存款不超过50万的情况下,如果银行破产,需要对储户全额进行赔偿。

不过需要注意的是,一家银行最多赔偿不超过50万!

再来看看保险公司,保险公司允许倒闭吗?

允许!

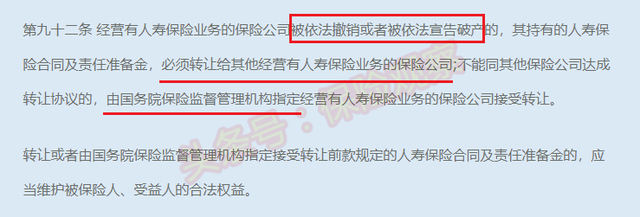

保险公司是允许依法宣告破产的,这在《保险法》第92条中明确写明。

但是即使保险公司发生破产,也不能拍拍屁股走人,需要将保险合同转让给接手的保险公司继续承保,如果没有保险公司接手,则由保险监督管理机构指定,充分确保投保人的保单利益。

保险公司破产,保单必须转让给接手的保险公司

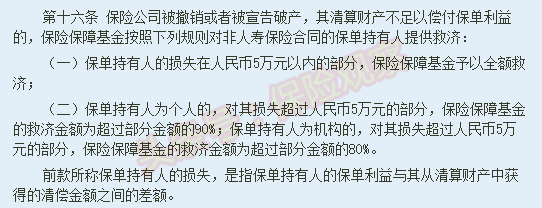

此外,还有一个由保监会、财政部和人民银行共同发起设立的保险保障基金,如今已有超过1000亿的资金规模。

《保险保障基金管理办法》第16条规定了,在保险公司依法实施破产或依法撤销时,这笔保障金就可以启用了。

保单持有人利益同时受保险保障基金保护

因此在我们国内,把钱存在保险公司,安全系数不比银行低。

整封家书,我们条分缕析地探讨下来,可以看出,伍治坚先生虽然是金融业内认识,但由于非保险科班出身,对于保险知识的阐述,虽然远高于普通消费者,但还是稍有偏差的。

金融业内人士尚且如此,遑论其他人了。

不过伍治坚先生在儿子年龄尚小之际,就写下思辩颇深的家书,呼吁孩子关注保险、关爱家人,这点绝对值得我们所有人向其学习!

我是保险观察,一个客观、专业、有温度、有态度的保险自媒体。请关注我,让我把专业带给你!也欢迎点击“了解更多”,关注本人公众号哦!如果有任何保险问题,欢迎咨询!

评论