中国天楹研究报告:切入储能,蓄势待发

(报告出品方/作者:中信证券,李想,袁健聪,汪浩)

公司:转型储能,开启二次增长

垃圾焚烧起家,向储能转型

垃圾焚烧起家,布局城市环境服务全链路。公司前身启东市天楹环保有限责任公司于 2006 年成立,主营城市生活垃圾焚烧、环保设备生产制造等综合环境服务。2014 年,公 司借壳中科健上市,更名为中国天楹,致力成为城市环境综合服务全产业链服务商。2015 年至今,公司发力海内外市场,垃圾焚烧日处理量、发电量、项目储备逐年上升,并通过 行业并购、技术买断、子公司分拆上市等进一步完善城市智慧环境综合服务平台打造,打 通从前端清扫、中转到分选、末端处置的城市环境服务全产业链。

新能源业态落地,双引擎格局显现。2021 年,公司正式涉足新能源产业,布局重力 储能业务。2022 年 1 月,公司控股子公司 Atlas 与重力储能技术开发商 Energy Vault 签署 技术许可使用协议,获得中国区独家使用许可技术建造和运营重力储能系统(“GESS”) 设施授权。公司引进并推广 EV 公司先进的储能技术,推动重力储能项目在中国的迅速落 地,江苏省南通市如东县的 100MWh 重力储能及成套设备制造项目已于 2022 年一季度启 动建设,与如东县人民政府签署的《新能源产业投资协议》中提到的滩涂光伏发电等项目 的投资开发工作也正在有序推进。公司立足传统环保,以储能为切入点,大步进军新能源 产业的战略蓝图正在加速成型。

资本结构优化,盈利能力有望上行

营收小幅波动,盈利水平有望提升。2019 年,公司收购 Urbaser 全股权,营收大幅 提升,当年实现收入 185.9 亿元,同比+906.4%,归母净利润 7.1 亿元,同比+229.3%。 此后受疫情影响,Urbaser 海外业务毛利率较低,归母净利润下滑。随着 Urbaser 资产剥 离,公司海外业务出表,2021 年公司实现收入 205.9 亿元,同比-5.8%,归母净利润 7.3 亿元,同比+15.1%,后续盈利水平有望回升。

环境服务稳定发力,垃圾焚烧发电盈利向好。分业务板块来看,公司业务主要分为城 市环境服务、垃圾焚烧、环保工程、工业废弃物处理和水处理业务,2021 年营收分别占 比 44%、28%、20%、6%、2%,综合城市环境服务业务占比将近一半。垃圾焚烧发电业 务持续走高,2021 年,公司垃圾焚烧日处理规模合计达 11550 吨,各垃圾焚烧发电项目 全年合计实现生活垃圾入库量 409 万吨,实现上网电量 10.7 亿度。随着新项目的取得以 及在建项目陆续投入运营,预计公司固废处置能力将得到进一步提升,盈利能力也将在未 来年度得到持续释放。

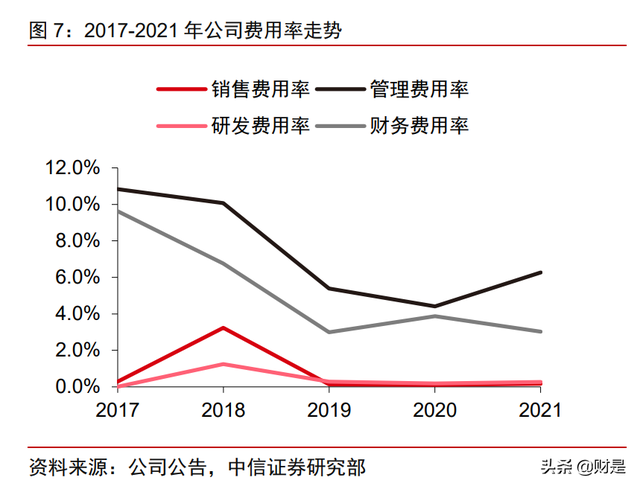

毛利率、净利率基本稳定,费用管控较为良好。2019-2021 年,公司毛利率、净利率、 ROE 基本维持稳定水平,2021 年分别为 14.1%、4.2%和 6.4%,除毛利率受资产剥离 影响降低 0.6pct 外,净利率、ROE 均受益于疫情缓和及 Urbaser 业务出表有所回升。近 5 年公司费用率总体呈下降趋势,销售费用率、研发费用率保持较低水平。2021 年,公司 销售费用率、管理费用率、财务费用率、研发费用率分别为 0.2%、6.3%、3.0%、0.3%, 其中管理费用率同比上升 1.9pcts,主要系出售 Urbaser 一次性费用支出 2.63 亿元,整体 费用管控较好。

剥离海外资产,资本结构优化,且考虑公司产能释放,预计 2022 年利润总额有望平 稳过渡。2021 年,公司以现金方式出售 Urbaser 100%股权。短期内,Urbaser 出表使业 绩出现一定真空,2022 年一季度公司归母净利润 4266 万元,同比-65.2%,但剔除 Urbaser 影响后预计一季度归母净利润实际同比约+30%,盈利能力提升。交割完成后,截至 2021 年底,公司通过出售 Urbaser 100%股权确认投资收益人民币 3.29 亿元,在归还并购贷、 经营负债、EV 股权投资后账面仍有大量现金,资产负债率由 75.2%下降至 54.5%,商誉 由 56 亿元下降至 0.66 亿元。整体来看,剥离 Urbaser 资产带来的资产结构优化有助于 公司报表数字更加健康,可持续性更强,提高抗风险能力和偿债能力,同时现金流回笼助 力公司加快拟建及在建项目投入运营,推动发展新能源产业。

连续股权激励彰显发展信心

民营控股。公司实际控制人为严圣军、茅洪菊夫妇,合计直接间接持股 20.99%。其 中,严圣军持有南通乾创、南通坤德合 16.20%股份,并直接持有中国天楹 3.72%股份; 茅洪菊持有南通乾创、南通坤德合 2.99%股份。 大额回购,后续激励有望绑定利益。根据 2021 年 2 月回购计划,公司以人民币 3.82~4.50 元/股回购 2299 万股,约占公司总股本的 0.9%,合计支出 0.98 亿元。2021 年 11 月,公司再次宣布拟使用 8~15 亿元以不超过 6.50 元/股价格回购公司股份,以用 于股权激励或员工持股计划。截至 2022 年 4 月 30 日,公司累计回购 135,744,528 股,约 占公司总股本 5.38%,成交总金额 75390 万元,彰显公司发展信心。(报告来源:未来智库)

行业空间:风光带动储能高增,重力储能蓄势待发

风光催升储能需求,政策发力全产业链

“碳中和”:基于能源清洁化与能源独立的最优解。从全球范围来看,“碳中和”已成 为人类共识,各主要国家以立法、宣告等不同形式确立了碳中和目标,2020 年我国亦制 定了 2030“碳达峰”和 2060“碳中和”的战略,目标宏伟而紧迫。从中国自身的角度审 视,“富煤、贫油、少气”是我国最为显著的能源禀赋特征,煤炭资源丰富,但碳排放较 高,到 2021 年仍有 71%的电力由火力发电供应;天然气等能源较为清洁,但对外依存度 高,2021 年我国天然气对外依存度高达 44%。在“碳中和”和能源独立自主要求的双重 考验下,我国必须探索出一条以电气终端化为目标,综合调配风能、光伏、水力、核能等 清洁能源有条件替代高碳能源的“碳中和”之路。

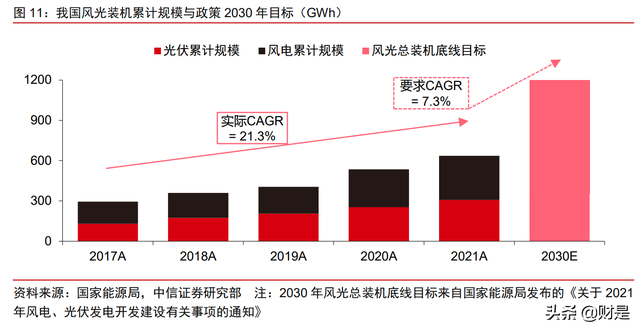

“风光”是清洁能源中增量空间大、安全性高、经济性好的发展路线。我国是全球风 光产业的主要推动国家,尤其是最近两年伴随风光成本的下降,行业逐渐进入到市场化经 济性推动阶段,产业开始快速、健康发展。2021 年,虽然光伏上游成本不断上行,但全 年我国光伏装机量仍达 52.97GW,同比+7.8%;全年风电装机量达 47.57GW,同比 2020 年-40.9%,但同比 2019 年+183.3%。而中长期来看,根据国家能源局发布的《关于 2021 年风电、光伏发电开发建设有关事项的通知》,到2025年风光发电量占比将提升至16.5%, 2030 年全国风光装机规模将超 1200GW。我们预计到 2030 年,国内非化石能源消费占比 将达到 26%左右。(报告来源:未来智库)

储能将成为风光高增的必然选择。风光等清洁能源在发电出力份额中的提升,对现有 电力供需体系提出了新的要求。

1. 在发电侧,风光出力波动性大造成供给不稳定。可再生能源直接受自然条件制约, 相比化石能源、核能等,风光产出受光照、风力大小等多个自然气候因素影响,在不同年 份、季节、日内均不稳定。考察典型的日内风光出力曲线,光伏功率曲线呈倒 U 型,于正 午达到峰值;风电功率曲线呈随机波动趋势。为匹配电网负荷规划,长期以来存在着弃风弃光现象,为了减少风光发电的能量浪费,最大限度实现风光发电利用率,储能成为风光 并网的必选项。

2. 在电网侧,对负荷、电压和功率调节的需求早已有之,在储能参与之前多通过发电 机组的自调节,但这种自调节已难以满足风光并网的新增需求。储能参与调峰,可以实现 电力供给侧的削峰填谷,维护电网负荷稳定;储能参与调频,调节效果优于传统机组,更 好地维持电力系统的短时负荷平衡。

3. 在用户侧,由于电力供需错配是长期存在的现实问题,电力供给侧的调配不能完全 适应电力需求,所以用户侧的需求平滑也是缓解错配的重要方式。首先,为引导电力需求 平滑,部分地区的电价峰谷价差出现一定套利空间,用户侧的配置储能具有经济激励与正 外部性。其次,为实现用电经济性与稳定性,用户侧的分布式光伏配储、储能备电等也为 电网供电这一主要方式提供了重要补充。

供需错配催升储能需求,政策推动产业链发展。“碳中和”目标驱使发电侧对风光并 网的储能配置规模提出了更高要求,供需错配以及新能源发电的不稳定催生电网侧电力调 峰、系统调频的需求,户用上网峰谷价差将带来储能套利空间,同时储能备电也是维持电 力稳定供应的重要补充。同时,储能政策也在储能产业的供需两端呈现出较强的推动作用, 储能参与电力市场的市场机制与价格机制逐渐明确。在政策的推动下,储能技术不断发展, 储能规模不断提高,储能度电成本下降,储能逐渐呈现经济性。“谁为储能买单”等亟需 厘清的问题也逐渐出现解决方案,行业最为关心的问题已经有了初步回答。

从储能应用场景的角度可以将储能需求分为发电侧、电网侧、用户侧三大块。发电侧 指集中式光伏、风电发电站并网配储的需求,电网侧指电网辅助运行、调峰调频等产生的 储能需求,用户侧指分布式光伏配储、负荷终端配储、便携式储能等储能需求。在这种划 分下,预计 2021-2025 年全球发电侧储能需求为 12.1/21.1/37.2/59.8/103.4GWh,对应 CAGR+48.7%;电网侧储能需求为 5.0/5.0/7.6/17.2/22.3GWh,对应 CAGR+45.1%;用 户侧储能需求为 24.1/45.5/68.7/99.3/132.3GWh,对应 CAGR+30.6%。可见,发电侧的 风光并网配储,以及用户侧的分布式光伏配储、负荷终端配储、便携式储能等储能需求仍 是未来储能装机增长的主要推动力。

我们预计在能源结构转型的大浪潮下,2021-2025 年全球储能市场有望分别产生 41.2/71.7/113.5/176.4/258.0GWh 的储能容量需求,对应 2022-2025 年 CAGR+37.7%, 储能产业链将迎来爆发式增长。

技术路径:机械储能技术成熟,新型储能潜力大

从技术路径上看,储能行业分为电化学储能、机械储能、电磁储能三大类型,另外还 有储氢、储热等尚不成熟的技术,没有形成产业规模。

1. 机械储能。机械储能中应用最广、技术最成熟的是抽水储能。根据 CNESA,我国 2020 年抽水储能累计装机占总储能装机的 89.3%。但是抽水储能对地形、岩层、 水文等自然环境要求较高,选址苛刻,并且建设周期长。压缩空气储能技术也较 成熟,在美国、澳大利亚等地有大规模应用,但因为选址十分有限,同时响应速 度较慢,故在我国还没有大规模应用。飞轮储能具有持续时间段、容量小等特点, 在 UPS、调频系统等方面有专门应用。重力储能原理与抽水储能类似,目前正处 于从理论研究、小规模试验到大型商业化项目落地阶段,有望成为新的机械储能 增长点。

2. 电磁储能。电磁储能更适用于放电时间短、响应速度快的功率型储能。其中超级 电容器储能可以与其他储能联合使用,用于调频。超导储能响应速度极快,适用 于特定领域,尚处于实验性阶段。

3. 电化学储能。2021 年以来,配套存量集中式风光发电站的相关储能政策频繁出台, 考虑自然环境和响应速度、长期经济性等,电化学储能逐渐成为主要解决方案。 细分来看,磷酸铁锂短期性价比更佳,钠电池也有望长期占据一定份额。(报告来源:未来智库)

重力储能从理论迈向实践

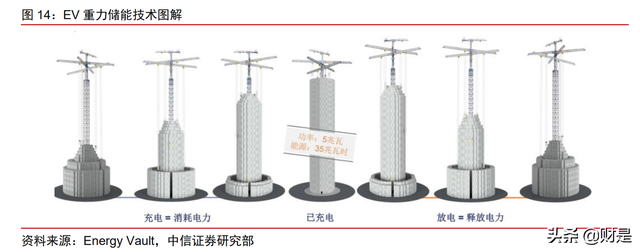

目前主流可商用重力储能技术路线由全球著名能源技术创新企业 Energy Vault(EV) 公司研发。该技术通过电机提升重力砖块的形式,将输入电力以重力势能的形式储存起来; 需要放电时,由砖块下降带动发电机运作,将重力势能重新转换为电能。其重力砖块可由 土壤、建筑废料、焚烧灰渣、废旧风机叶片等制作,通过人工智能算法,重力储能装置可 实现设施储能、供能全程自动运作。

重力储能具备安全性、长寿命等优点。与抽水蓄能、电化学储能(以锂电池为例)等 传统技术相比,重力储能成本相对较低,持续时间灵活,高度可扩展性,且其储存介质较 难退化,储能过程相对绿色安全等优势。

重力储能发展大致经历三个阶段

第一阶段(2019 年以前)为技术探讨期。为寻找高性价比的储能方式,海内外提出 了基于抽水蓄能、构筑物高度差、山体落差、地下竖井等多种重力储能技术路线。其中, EV 综合起重机/电梯、航运、电机/发电机和材料科学四个成熟行业的技术,在经过验证的 抽水蓄能储能核心技术之上率先提出基于重力的混凝土砌块储能塔储能解决方案。

第二阶段(2020-2021 年)为技术实验期。2020 年 7 月,应用 EV1 技术的瑞士的 5 MW 商业示范单元 (CDU) 完工并网,成功实现商业规模部署。基于该示范项目经验,2021 年,EV 陆续推出二代 EVx 技术模块和 EVS 储能管理集成平台。Gravitricity 提出悬挂式重 力势能技术,并于 2021 年在爱丁堡利斯港使用 15 米高的钻机成功建造、调试并运营了 一个 250kW 的重力势能并网示范项目。

第三阶段(2022 年至今)为技术商用期。经前期项目检验,EV 和 Gravitricity 重力储 能项目预计于 2022 年率先落地商用。2022 年 1 月,公司子公司 Atlas 获得 EV 技术授权 用于江苏如东 100MWh 的重力储能示范项目,该项目预计于 2022 年 7 月投入商业运营。 此外,EV 与 DG Fuels 的路易斯安那州 500 MWh 合作项目预计于 2022 年年中开始建设。 Gravitricity 预计的第一个欧洲全面项目也进入选址期。其余路线基本仍处于试验阶段。

重力储能注重循环经济。EV 致力于在能源领域建立循环经济,进一步开发能源废料 的修复和回收机会,以便在储能解决方案中进行有益的再利用。目前,EV 与化石燃料能 源生产商和风场建造商合作,联合 Cemex 和 Simem 等全球知名厂商沟通开发了差异化制 砖系统,可通过各项目地点不同原料生产预期质量的储能砖块,从而探索未回收煤燃烧残 渣(粉煤灰)、报废风力涡轮叶片纤维、固废、采矿和建筑碎屑尾渣等废物直接用于复合砖 生产的机会,帮助客户减少材料浪费,创造循环经济价值并消除环境足迹,显著减少客户 环境责任。

公司竞争优势:资源禀赋强,技术独家授权

绑定全球重力储能龙头,优先受益重力储能

EV 是全球重力储能领域龙头,并率先实现商用。EV 技术路线在地形限制、环境和供 应链风险、经济性、安全性等方面优势显著。截至 2021 年,EV 产品组合包括六臂起重机 EV1、模块化组件 EVx、可扩展的千兆瓦时级产品线 EVRC,可根据长短时、场地高度要 求、电网弹性要求等客户需求,提供定制化储能解决方案。2020 年,EV 也是世界首个 35MWh 示范项目 CDU 通过检测实现并网,其技术优势及安全性得到普遍认证。

人工算法技术领先同行。为保证重力储能系统安全性,EV 依靠高精度人工智能算法, 保障充放电过程中砖块 2.9 秒快速移动到指定位置的精确性。2021 年,EV 提出 EVS 可持 续能源存储技术,旨在为客户提供用于集成和交付多种能源存储技术的技术中立平台以及 人工智能能源管理系统,有望帮助储能企业决定何时为其系统充电以及何时出售其电力, 为储能产品提升技术附加值。

公司控股子公司取得 EV 国内独家技术许可。2022 年 1 月 30 日,公司与 EV 签署了 《技术许可使用协议》,授权公司的控股子公司 Atlas 在中国区独家使用许可技术建造和运 营重力储能系统设施,独家许可费 5,000 万美元。EV 将垫付 2500 万美金用于在江苏如东 建设一个 100MWh 的重力储能示范项目,并于 2022 年内完成投入商业运营。该项目将 用于国网和产业园供电,带动产业园发展。

商业模式盈利确定性较高。公司装备制造经验丰富,加工能力强,生产成本较低。国 内方面,公司重力储能业务短期以 EPC 为主,辅以相关设备出售,未来有望承担项目运 营,进一步拓宽营收来源。而国外市场方面,根据合作协议,海外 EV 重力储能项目将优 先采购公司设备,合作有望持续进行。

携手三峡等央企,储能业务高增在即。2021 年,公司以 20 亿元人民币注册江苏能 楹新能源科技发展有限公司,力求打造长三角零碳产业中心,形成新的增长点。2022 年 4 月公司控股子公司阿特拉斯(江苏)新能源科技有限公司与中国投资协会能源投资专业委 员会、中国三峡建工(集团)有限公司、中建七局新能(上海)建设有限公司签署了《战 略合作协议》,就能源市场开发相关事宜达成战略合作,完善公司新能源业务布局。

牵手如东政府,开拓新能源大版图。就滩涂光伏发电、海上风电、储能、氢能、零碳数据中心等新能源业务 与如东县政府达成深度战略合作协定;与中国投资协会能源投资专业委员会、美国 STERA 能源公司、天空塔(北京)储能科技有限公司正式签订中国境内首个 100 兆瓦时重力储能 项目战略合作协议,四方合力助推项目落地,深度战略合作保障公司项目来源稳定。

未来 2 年有望受益于项目爆发。碳中和大趋势下,储能是风光需求提升的必然选择, 中国三峡等大型企业近 2 年也在尝试各种储能技术路线。目前,重力储能项目数量主要受 限于市场对此前零商业化运作的不确定,随着如东示范项目的落地,重力储能优势得到验 证,市场潜力较大。作为 EV 公司国内唯一重力储能技术授权商,公司有望受益于重力储 能项目快速增长。

原有主业提供稳健增长和现金流保障

综合环境服务储备项目充足。2021 年,公司运营 12 个垃圾焚烧发电项目、7 个医疗 废弃物处置项目、3 个飞灰处置项目,落地 6 个可回收物分选与资源再生利用中心项目, 为境内 18 个省市自治区 35 个城市提供了专业的城市环境服务。2021 年至今,公司披露 中标项目 7 个,其中海外项目 3 个,累计涉及合同金额约 39 亿元。随着国内疫情形势缓 和,2022 年公司中标项目数量持续上升,保障综合环境服务稳定中求突破。

海内外环境项目大规模落地投产。2022 年,公司海内外综合环境服务储备项目迎来 大规模建成投产期,垃圾发电方面,国内山东省平邑县、重庆市铜梁区、陕西省蒲城县, 宁夏省固原市项目预计均会在 2022 年投产,越南河内项目预计于 5 月实现第一台机组并 网发电。装备制造方面,内蒙古锡林浩特市项目、宁夏省固原市、越南、雅加达、马尔代 夫、法国均有 EPC 新增项目,预计投产后为公司带来较大收益增幅。

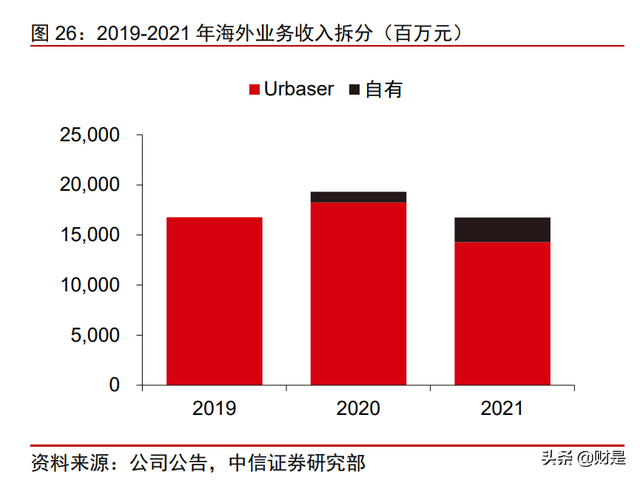

海外业务向好,完成全产业链布局。公司通过收购 Urbaser 引进其全球领先的智慧环 卫技术及管理体系,并在此基础上完成了国内技术成果转化,覆盖智慧分类、环卫、分拣 以及资源化利用和末端处置全产业链布局。2019-2021 年,公司成功提升海外知名度,自 营海外业务营收不断提升,先后在越南、新加坡等市场取得了重大突破,越南河内项目、 富寿项目、清化项目合计垃圾焚烧日处理规模达 6,000 吨,其中仅越南河内项目日处理 规模就达 4,000 吨。公司品牌以及市场业绩已得到各界认可,剥离 Urbaser 短期可能带 来业绩波动,但不会影响公司长期业务发展。

公司现金流逐年稳定提升,经营回款能力出色。公司环保业务向 2C 端拓展,除 2021 年下半年受疫情影响,公司经营活动产生的现金流整体呈上升态势,经营业绩较好,主营 业务盈利可预测性较高。(报告来源:未来智库)

公司环境服务全链路同发力,为新能源布局提供技术支持。依托物联网、互联网和云 计算等最新技术,公司已成功搭建智慧城市环境综合服务平台,通过为城市固废全产业链 各级元素配备感知设备、智能终端,运用智慧城市环境综合服务平台对城市固废产业链的 全过程、全对象实时管控。公司新能源业务可享受信息技术优势,进一步向模块化、智能 化发展。

盈利预测

分业务板块预测

收入的预测主要分为 2 个模块:环境综合服务、重力储能

1. 环境综合服务:公司目前处于环境服务全产业链第一梯队,垃圾焚烧、城市服务、 设备销售齐头并进,因此,环境综合服务商首创环保、上海环境,固废处理服务 商三峰环境、绿色动力、伟明环保,以及污水处理服务商瀚蓝环境在估值时有一 定参考性。因此,参考可比公司 PE,考虑公司 2022 年开始环保业务产能加速释 放,给予公司环境综合服务业务 2023 年估值 15 倍 PE。

2. 重力储能:国内目前暂无重力储能相关企业,选择储能电池重点公司宁德时代、亿 纬锂能、欣旺达,储能系统重点公司永福股份,抽水蓄能重点公司粤水电、三峡能源。从 行业属性和盈利前景看,重力储能技术优势显著,市场潜力巨大,因此,参考可比公司 PE, 给予公司重力储能业务 2023 年 30 倍 PE。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站