香港零售春回大地,莎莎(00178)稳步扩张迎增量

摘要

内地游客回归,香港零售春回大地,最具代表性龙头标的首选莎莎

莎莎国际(00178)为香港药妆零售企业龙头,超过80%的营收来自港澳地区,但当中达70%来自内地游客,业务发展与内地访客量关系密切。我们认为内地游客回归香港,零售业回暖,莎莎将显著受惠。自17年9月开始,内地访港人次进入5%以上坚实增长,春节更客似云来,取得14.5%的同比增长,再次印证了香港零售行业结束2014-16“三年冷冬”春回大地。我们认为内地游客回归主要鉴于内地消费升级及香港负面事件消化。未来以粤港澳大湾区政策执行为主推,将带来游客的持续增量。当新基础建设贯通后,我们乐观估计长期能释放约2270万/年的新增客流。加之香港本地经济复苏及汇率稳固,将带动香港零售业进一步欣欣向荣。

香港零售细分药物及化妆品市场的升势更为明显,去年9月开始进入双位数增长,包括万宁、屈臣氏、Colourmix、卓悦等,相关参与者正从过去的价格战转向精细化运营。莎莎作为细分化妆品市场的龙头标的与行业共舞,公司业绩亦在FY18Q3进入拐点,有望迈进新增长周期。

门店运营效率提升+高毛利独家品牌+搬仓影响消化=销售盈利新拐点

港澳地区方面,公司持续优化门店布局并专注提升产品组合毛利率。公司于FY18Q3(对应CY17Q4)在香港净开设3家多品牌零售店铺。受惠于香港旅游区门店租金大幅回调带动(同比下滑达30%),莎莎将原本位于次优位置的旅游区门店搬向了更显眼的街铺位置,如将铜锣湾黄金广场二楼占地两层的大铺,搬到租金相近但人流较旺面积较小的内地游客集中地崇光百货对面街铺。同时通过选择性陈列畅销产品以吸引人流,从而将店里其他毛利率较高的产品推广,有效提升店铺营运效率。

另外,店铺也下沉住宅区以挖掘香港本地经济复苏的机会。随着2017年香港经济复苏,股市楼市双重利好带动香港居民消费水平上涨。恒生指数年内涨幅36.04%,十年来首次重上3万点;香港楼市也异常炽热,CCL楼价指数年内涨幅14.03%,虽然工资年内只涨4.0%。

产品组合上,公司继续推出毛利率较高的独家品牌产品以取代竞争力较弱的韩系品牌,保持了销售与毛利增长的平衡。另外,早前香港仓库搬迁事宜已经完成,我们认为搬仓期间受谨慎存货管理措施影响已经消化。整体来说,港澳地区的销售及盈利能力已迎来新拐点。

内地业绩稳步增长,审慎扩张版图提升物流效率,O2O释放导流潜力

内地方面公司采取稳步扩张策略,以迎合消费升级和发力O2O释放导流潜力。

1、通过基于北上广三大仓库周边二三线城市的门店延伸,单城多店策略扩张版图,关闭偏远城市表现欠佳的店铺,将可提升同城门店经营效率和成本效应;

2、Sasa.com采取海淘网模式补全平行产品,对比私人代购外的正规渠道拥有价格和品类优势,通过合作内地电商的物流供应商有效提高物流效率;

3、发力O2O释放导流潜力,针对在香港购物的内地客户,鼓励店员推荐客户在内地官网进行网购,成功推荐线上平台将作为店员的新业绩返点,通过对导购激励机制的改善促进线下向线上的导流。

莎莎国际:内地游客回归香港零售回暖+国内线上线下稳步扩张迎增量;首予“买入”,TP4.5港元

2017年莎莎国际股价大幅落后于大盘,但鉴于内地访港旅客重临+香港本地经济复苏,公司FY18Q3进入增长拐点。我们认为莎莎是香港零售业回暖和内地访客增加最具代表性的标的,Q3与春节优秀业绩铺垫下有望往后进一步延续,迎来新增长周期。

莎莎作为香港零售龙头的稀缺标的,可比公司卓悦(653.HK)的规模及经营效率尚不能及。我们回溯历史估值,看 好莎莎重回12-14年行业黄金时期的25-35x区间。我们预计公司2019/20财年EPS 0.17/0.20港元,给予PE 26x/23x,首予买入,目标价4.5港元。

风险提示:访港游客走低致行业回暖停滞,新增客流不及预期,公司业绩改善不及预期,低毛利产品提升、内地门店扩张受阻等。

1. 莎莎国际:亚洲领先的一站式全品类化妆品零售商

莎莎国际业务现遍及港澳地区、中国内地、台湾地区、新加坡及马来西亚,主营业务包括化妆品零售业务与品牌管理业务,其中化妆品零售业务又可细分为线上及线下业务。公司线下策略定位为一站式化妆品专门店,线上通过搭建电商平台sasa.com并合作内地多家电商,如天猫、京东、小红书、网易考拉等平台开展零售业务。莎莎以“美”为业务重心,销售全球逾700个国际品牌,合计约18,000种商品,涵盖护肤品、化妆品、香水、身体护理、头发护理及保健食品等,满足从大众化市场到高端市场的不同需求,从而覆盖了高度多元化的顾客群体。莎莎亦为100多个国际品牌担任亚洲区独家代理商,包括La Colline, Elizabeth Arden, Suisse Programme, Mèthode Swiss, Eleanor及Cyber Colors等,提供的服务包括建立品牌形象、推广及分销等事宜。

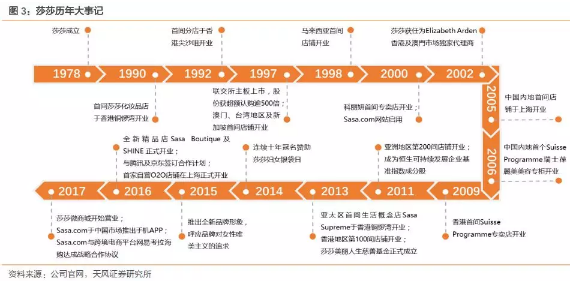

1.1. 发展历程:铜锣湾小化妆店到亚洲零售巨头

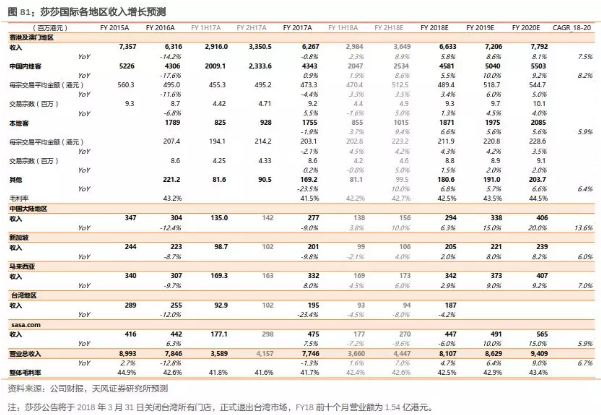

莎莎成立于1978年,最初是由郭少明与其妻子在铜锣湾经营的一家小型化妆品店,为顾客提供一站式美妆购物且以低于专柜的价格吸引顾客,经历40年发展,现已成为亚洲区内占领导地位的化妆品零售集团,也是香港规模最大的全品类化妆品零售商之一。莎莎在2007-2011年间经历了快速的门店扩张,4年内店铺数量复合增长率达到16.47%,尤以2008年33.5%的年增长率最为显著。莎莎秉持以港澳地区为核心,在稳固现有市场份额的基础上,加快对外扩张,但随着近年来市场疲软和行业竞争加剧等影响,莎莎在亚洲的部分地区,如内地和台湾地区,选择关闭了个别运营效率较低的门店。截止至2017年12月31日,公司在亚洲地区的零售网络包括289间销售多品牌的莎莎店铺和1间单一品牌专门店,其中港澳地区共计119间莎莎店铺,内地共计56间莎莎店铺。

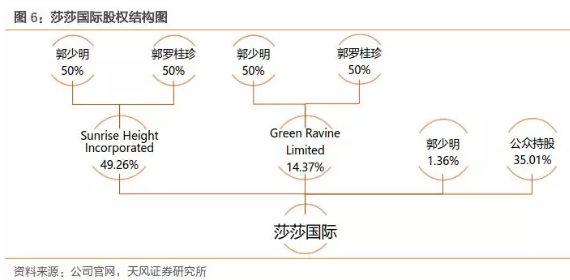

1.2. 股权结构:创始人合计持股60%+,高股息保障股东权益

莎莎国际股权集中,创始人共同持股64.99%。莎莎由创始人郭少明与郭罗桂珍夫妇共同持股64.99%,余下的35.01%股份由公众持有。郭少明先生现任公司执行总裁、执行董事和公司董事会主席,郭罗桂珍女士现任公司董事会副主席与执行董事,夫妇二人积累逾40年营销及推广化妆品的零售经验,将莎莎打造成为亚洲化妆品零售龙头。

长年稳定的高派息保障股东权益。莎莎历史派息比率都保持在71%以上(2012-16财年均派发0.095港元以上的特别股息),近两个财年派息比率急速攀升至100%以上鉴于业绩下滑拖累每股盈利。此外近三个财年的股息率均保持在5%以上。

2.香港零售春回大地,龙头率先显著受益

香港游客七成以上来自内地,去年9月开始内地访港人次进入5%以上坚实高增长,春节客似云来再次印证:香港零售市场结束2014-16“三年冷冬”春回大地。我们认为内地游客回归主要鉴于内地消费升级及负面事件消化,未来以粤港澳大湾区政策执行为主推,将带来内地游客的持续增量,乐观估计长期释放约2270万/年的新增客流;加之香港本地经济复苏和汇率稳固利好,将带动香港零售业进一步走向欣欣向荣。莎莎作为香港零售业回暖和内地访港旅客增加最具代表性标的,业绩于FY17Q3出现强劲增长动力,优秀业绩有望往后进一步延续,进入拐点迎来新增长周期。

2.1. 访港回暖+经济复苏+汇率效应,助推香港零售持续向好

2017年3月香港零售业总销额在连续27个月下跌后终转正同比增长3%,结束了2014-2016年“三年冷冬”。此后连续10个月正增长,至12月同比增5.8%至448亿港元,全年同比增2.2%。我们认为主要鉴于内地三四线城市消费升级及签证政策与负面事件影响逐步消化,2017年内地访港旅客重回升势,以粤港澳大湾区政策执行为主推,将带来内地游客的持续增量,我们乐观估计长期释放约2270万/年的新增客流;加之香港本地经济复苏和汇率稳固利好,整体带动香港零售业走向欣欣向荣。

我们认为香港零售业寒冬已过,春回大地宜布局,主要有以下三点:1)内地访港旅客重回升势:纵观历史,香港零售业的发展主要由内地访港旅客推动;2)香港经济展现强劲复苏态势,楼市股市双重利好释放香港居民消费潜力;3)汇率方面,2017年以来人民币对港元汇率持续走高,汇率稳固亦利好香港零售业的整体发展。

2.1.1. “内忧外患”已消化,粤港澳大湾区共舞迎访港新增

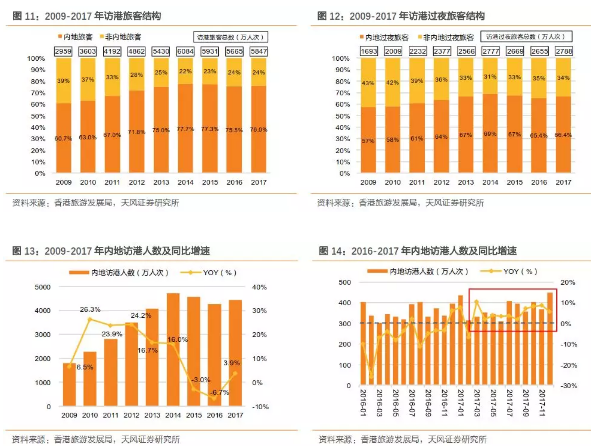

香港旅游业高度依赖内地旅客,近五年占比均超过70%。2017年访港旅客总数达5847.2万人次,其中内地访港旅客人数为4444.5万人次,占比76.0%,对比2016年的75.5%;访港过夜旅客总数达2788.5万人次,其中内地访港过夜旅客人数为1852.6万人次,占比66.4%,对比2016年的65.4%。

2017年内地访港旅客人数重拾增长。纵观历史,香港旅游业在历经多年的高速发展之后于2015年行至拐点,内地访港人数首次出现负增长(-3.0%),2016年下降幅度加大,同比下滑6.7%至4278万人次。但2017年以来,内地访港人数企稳回升,重回稳定增长态势,根据香港旅游局的最新统计,2017年内地访港人数累计达4445万,同比增3.9%。

“内忧外患”致“三年寒冬”

“内忧外患”导致了香港旅游业前两年的低迷状态:1)“内忧”:2014年香港群体事件及2015年反水客游行等的爆发,叠加2015年4月中央政府将深圳居民自由行政策由“一签多行”改为“一周一行”,严重影响内地旅客访港热情;2)“外患”:以日韩为代表的中国周边国家逐步放宽对华旅游签证政策极大程度地分流了内地游客。

从内部环境看,自2014年香港群体事件及2015年反水客游行等的爆发以来,内地游客赴港旅游意愿受到显著影响,因担心香港秩序不稳等因素,内地访港热情一度回落,众多内地访港旅行团甚至纷纷出现退团热潮,2015年内地团体访港游客同比下降3%。加之2015年中央政府收紧深圳居民自由行政策,4月将“一签多行”改为“一周一行”,受此影响广东深圳居民访港人数大幅减少,2015年内地访港不过夜游客人数出现负增长,同比增速由2014年的19.1%转为-1.1%。

从外部环境看,中国周边国家逐步放宽对华旅游签证政策极大程度地分流了内地游客。日本自2015年1月起放宽自由行签证政策,对过去3年有赴日经历的中国游客开放3年多次与5年多次往返签证,大大刺激中国游客赴日旅游的热情。中国赴日游客人数在2015年出现激增,由2014年的240.9万人次上升到499.4万人次,同比增长高达107.3%。韩国则自2014年9月起放宽对华团体旅游签证政策,扩大转乘中国团体游客免签入境制度适用范围并延长相应停留期,随后于2016年对中国公民开放10年有效签证,叠加近年韩流风靡亚洲之势,中国游客赴韩旅游热情得到空前高涨,访韩总人数于2014和2016年分别录得41.6%和34.8%的高增长。去日韩旅游的大部分女性游客,从当地采购化妆护肤品是必备行程。价格低、潮流足的韩国品牌商品及口碑好、性价比高的日本药妆商品都是女性消费者的心头爱。

“内忧外患”已消化,粤港澳大湾区共舞迎访港新增

但从2017年开始,我们认为内地访港旅客人数重拾增长反映自由行收紧政策和负面事件已基本消化,且“去韩化”与粤港澳大湾区的政策规划和执行的不断完善又将产生新的利好,带动内地访港旅客人数步入健康稳步增长。

“去韩化”背后是韩流文化的逐渐退潮,韩国恐难再收失地:针对韩国市场过去的分流影响,我们认为鉴于当下外交事件影响仍存,国内韩国团体旅游项目下架后还未恢复,在“去韩化”的政策指引和舆论影响下游客赴韩动力难以复原。

粤港澳大湾区的政策规划和执行不断完善,乐观估计长期释放约2270万/年的新增客流:2017年内地旅客占香港总入境旅客达76%,高于澳门内地游客占比的62.5%,香港更加受益于内地游客的访港回暖。我们认为,未来访港旅客的提升空间来源于粤港澳大湾区的政策规划和执行的不断完善。

1. 港珠澳大桥和广深港高铁有望分别于今年Q2和Q3顺利通车,届时深、港、澳、珠四大城市的1小时交通圈将打通。此外,以武广高铁为主动脉,广深动车、广深港高铁、广珠轻轨、珠海机场和客运码头为配合,大湾区辐射圈不但覆盖了广东省境内,更是打通了周边省份(包括广西、江西、湖南、湖北)的“经脉”。

根据香港运房局预计,港珠澳大桥开通初期每日车流量9200-14000架次(对应约4万人次/天)及中国铁路部预计广深港高铁通车首年客流量达到11万人次/天,假设三地平均分流,则对应约5万人次/天,我们预计新增往返客流量将达约1825万人次/年。此外,我们预计未来珠海、澳门、广州、深圳机场的导流约345万人次/年及4小时高铁交通圈导流约100万人次/年,我们预计新增过夜游客客流量将达~445万人次/年。综上,我们预计随着粤港澳大湾区的政策规划和执行的不断完善,长期将为香港释放约2270万/年的新增客流。

2. 交通圈的打通首先带来的是人流、物流的深度交流,深、珠两市居民赴港澳将更方便,横琴度假+澳门旅游+香港购物的区域协同吸引力,将持续主推港澳地区的旅游消费服务产业。签证政策方面也进一步提高便利,包括方便广东省内居民在深圳办理签注并取消了省内居民自助机上两个月才能办理一次“立等可取”业务的限制。

2.1.2. 三四线城市消费升级,拉动赴港消费但客群价格更敏感

我国消费升级表现在居民消费能力从一二线城市向三四线城市传导、发达地区向落后地区 传导的过程。三四线城市居民消费能力逐渐向一二线城市居民靠拢,对于中高端消费品的需求增加,加速包括化妆品在内的产品高端化,占比不断提升。我们认为此次消费升级主要由于家庭收入的增加,加上房地产价格不断攀升致使家庭资产增值。但另一方面,现阶段三四线居民收入较一二线城市居民仍然较低,因此对价格敏感度更高,进而对于化妆品零售里高性价比的产品更为偏爱。

人均GDP 3000美元具有拐点意义,现今我国部分三四线城市已经进入拐点阶段,跨越临界点之后的S曲线效应正在逐步形成,休闲娱乐等非必需消费品支出将大幅增加。2015年中国人均GDP 50251元人民币,约7301美元。据2016年底国务院新闻办公厅数据,中国人均GDP 2016年已达8000美元。其中,我国三四线城市人均GDP普遍跨过3000美元,进入3000-7000美元区间。

消费能力大幅提升,但价格敏感度仍存。三线及以下城市居民的消费能力虽提升,但因收入因素影响仍与“土豪”之间存在差距。与土豪们挥金如土不同,三四线居民在消费中端商品的时候,首要关注求商品性价比的基础上再追求消费体验,希望以最低的价格享受最优的服务。

此外,消费升级的背后还有80后-90后年轻消费群体购买力提升,并且更加注重服务和质量。根据全国第六次人口普查数据,中国目前80后-90后人群共有约4亿人。我们认为,80后-90后目前正处于事业上升期,财富积累效果明显,并具有较强的购买需求(如结婚、生子等),呈现追求品质、个性的特征,对产品或服务要求较高。例如,根据阿里消费者报告调查化妆品行业来看,35岁以上人群平均拥有2-3种品牌的化妆品,而18-35岁的人群平均拥有5-6种化妆品。长期来看,我们认为80后-90后将成为未来消费增长的主动力,预计2021年将贡献2.4万亿美元的消费增量,CAGR预计达11%,对比35岁以上的2.6万亿美元和5%的增长。

随着财富积累和消费升级,内地游客出境游增长及消费水平的将不断提升,有望拉高香港零售业的收入。2009年到2016年间,中国内地出境游人数与旅游消费大幅增长,年复合增长率分别达到18%和40%。预计到2020年,内地出境游客将达1.75亿人次,对比2016年1.24亿人次;中国旅游消费预计保持10%的年复合增长率并在2020年达到3540亿美元,香港作为内地游客出境游人数第一大的地区也将受益。

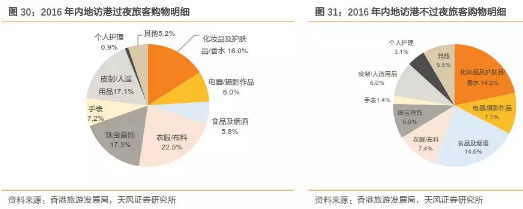

具体到香港市场,2015-2016年的零售寒冬反映在人均消费中购物支出的走低。2017年行业回暖后我们认为,伴随三四线赴港旅游人群的增加,整体游客消费水平更加趋向大众消费,仍以化妆品、护肤品、服装、黄金珠宝等香港价格优势明显同时有正品保证的商品板块为主。对于细分化妆品市场的龙头莎莎亦是利好促进。

2.1.3. 经济复苏释放香港本地消费潜力,第三方支付促进零售业升级

2017年香港经济展现强劲复苏态势,楼市股市双重利好释放香港居民消费潜力。受益于全球经济环境的普遍向好,2017H1香港经济增长4%,高于预期。恒生指数年内涨幅36.04%,十年来首次重上3万点;香港楼市也异常炽热,CCL楼价指数年内涨幅14.03%。根据香港政府统计处公布的数据,17年以来香港失业率维持在3%左右的低水平,CPI整体小幅上升,预计2018年香港经济的复苏态势有望延续。

此外,第三方支付平台在香港本地零售业得以普及推广。电子支付不仅延伸了消费群体,还促进了香港零售业的产业升级。对于消费者,微信支付宝经常性推出支付优惠活动以刺激消费欲望。对于商家,微信“支付+会员”功能沉淀活跃客户,提升了会员营销的覆盖率;支付宝“资讯+支付”功能需求精准投放,促进了零售商的广告效益。

2.1.4. 叠加汇率效应,香港零售业步入新一轮增长周期

汇率方面,2017年以来港元对人民币汇率持续走低,短期来看这一利好将促进香港零售业的整体发展。自2014年1月起,港元对人民币经历了长达两年的上升势头,当人民币贬值而港元走强时,香港消费品的汇率优势收窄,内地消费者去香港购物的动力便会减少,一定程度上抑制香港零售业的发展。我们认为随着人民币逐渐升值,消费者去香港购物的欲望又会再次点燃,进而带动香港零售业的发展。

访港回暖+经济复苏+汇率效应,助力香港零售业开启新一轮增长周期。访港回暖引进内地强大的消费力作为主因,辅之以经济复苏带来香港本地消费的增长和汇率效应产生的价差,我们认为香港零售业已然步入新一轮增长周期,预计2018年将延续稳健增长。

2.2. 放眼香江领跑第一梯队,莎莎有望率先与行业共舞

2.2.1. 香港零售业受益化妆品一马当先,莎莎领跑第一梯队

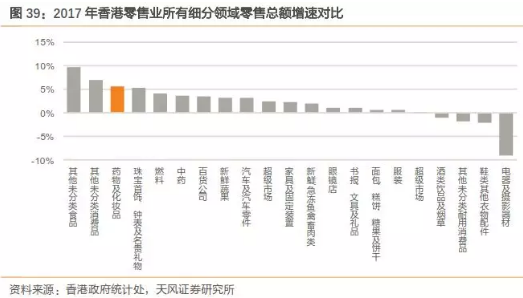

香港零售业受益,化妆品零售一马当先。香港药物及化妆品零售总额在2017年上半年稳中有升,在经历6月的拐点之后,9月开始同比增速快速升至两位数,11月和12月达12.5%和11.4%,,展现极为强劲的复苏趋势;2017年累计销售额达433.4亿港元,同比增5.5%,一改前两年的下降颓势,在零售业所有细分领域中位居第三(仅次于其他未分类食品和其他未分类消费品)。

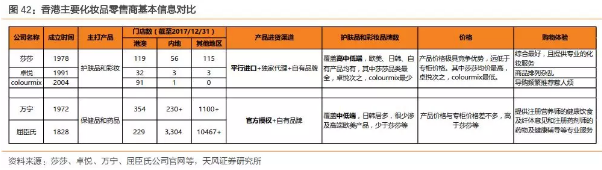

莎莎在护肤品和彩妆细分领域市占率第一,龙头优势明显。在香港护肤品和彩妆细分领域,莎莎、卓悦、Colourmix是主要市场参与者,其中莎莎市份额第一;按FY2017年莎莎香港营收62.7亿港元,对比香港药妆及化妆品市场413亿港元口径计算,莎莎占比约15%;另据莎莎估计,公司在香港彩妆零售市场占约30%的龙头份额。对比直接竞争对手卓悦、Colourmix,莎莎无论在门店和品牌数量还是购物体验,均具有明显优势。卓悦2016年在香港药妆及化妆品市场占比约4.9%,此前饱受香港零售业寒冬的影响,过去两年的营收和明显下降并出现净亏损。而相对较晚成立的Colourmix口碑及知名度蒸蒸日上,但具规模稍小,目前Colourmix共有92间专门店,其中香港86间,澳门5间以及内地1间。

对比万宁和屈臣氏,两者在香港的门店定位主要是保健药品药房,兼售日用品及基础款护肤品、美妆等。与莎莎通过平行进口打造全品类化妆品零售门店定位不尽相同。(不过在内地门店上,万宁、屈臣氏与莎莎的定位接近,因无法销售药品,所以主打保健品、日用品、基本款护肤品美妆等)

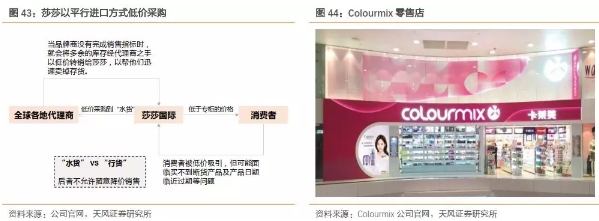

万宁和屈臣氏的香港门店中美妆产品以中低端为主,日韩居多,较少涉及高端欧美品牌。价格方面,莎莎赖以为生的平行进口模式拥有自主定价权且灵活的备货能力可以及时应变市场潮流走向;而万宁和屈臣氏则主要是官方授权。在香港,莎莎可以通过平行进口的方式从全球各地的代理商手里以低价采购到“水货”,“水货”与官方渠道采购的“行货”最大区别在于,后者不会允许你随意降价销售,但是前者,当品牌商没有完成销售指标时,就会将多余的库存经代理商之手以低价转销给莎莎,以迅速卖掉存货。莎莎以较低价采购,再以便宜于专柜的价格出售的方式。

2.2.2. 莎莎已现强劲复苏态,与行业共舞迎拐点

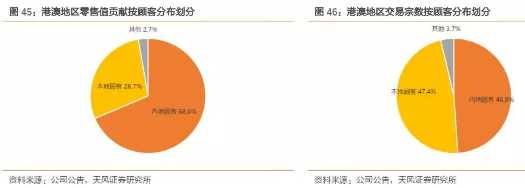

赖于访港旅客回暖,“购物天堂”香港零售业重拾升势。莎莎作为受惠于内地访港人流的代表性零售公司,在香港零售业复苏之际显示出强劲增长动力。作为香港本地企业享受香港本地市场的同时,莎莎也从邻近的大陆市场游客中分得一杯羹。FY2018 H1内地消费者为公司贡献了68.6%的零售值,香港顾客则仅贡献了28.7%,从同期交易宗数来看,中国内地顾客交易宗数占比48.9%,而香港顾客占比47.4%,内地顾客客单价显著高于香港顾客。

内地旅客消费作为推动公司零售值增长的主要推力,为港澳地区门店带来了丰富客流量,推动门店交易总数增长。纵观历史,莎莎港澳地区的经营发展一直与内地访港人数的走势密切相关,且2017年之前交易宗数一直领先于内地访港人群变动。受搬仓影响,FY18Q1莎莎交易宗数首次落后于访港人数变动,我们认为随着搬仓影响全面消化,中国内地旅客的交易宗数变动将会再次高于访港人群变动。随着2017年内地访港旅客重临,公司业绩于FY17Q3出现强劲增长,优秀业绩有望往后进一步延续,我们认为莎莎已进入拐点迎来新增长周期。

对标日本的一站式药妆连锁店松本清,截至2017年3月31日,松本清在日本有1555家店铺,遍布45个行政区,出售化妆品、药品、零食、饮料等各种物品。它的经营战略是以低毛利日用品吸引顾客,然后导流向高毛利的医药品、健康性商品以及化妆品等。自2015年1月中国放开日本自由行签证政策以来,中国游客成为拉动松本清业绩增长的主要驱动力,而松本清的股价涨幅超过170%。因物美价廉和安全健康,松本清成为中国游客去日本的购物首选,花王蒸汽热敷眼罩、各类酵母产品及资生堂泡沫洗面奶等产品口碑甚好,已成为中国游客去松本清必买的产品。针对中国游客,松本清增设了约378家免税店,并专门配备中文导购以提供更为优质的购物体验。此外,2015年9月,松本清入驻天猫国际(为公司首次入驻海外电商),经常推出促销活动,还利用中国消费者的“银联卡”消费记录数据分析中国游客喜爱的人气产品,然后开展专门的优惠活动。受益于以上的举措,松本清FY2016销售额同比增长10.4%至5360日元。但由于竞争对手WELCIA和TSURUHA(永旺集团资本背景)大肆扩张门店,FY2017销售额同比增速微降0.2%,失去保持了22年行业老大的地位。

莎莎的经营策略和松本清类似,通过平行进口日韩爆款但低毛利的产品吸引客流,再导流至自有品牌的高毛利产品。为吸引中国游客,一方面在港澳地区通过在支付宝、微信支付、银联支付等平台建立关系吸引潜在消费者,另一方面自建网上官方商城Sasa.com,并于天猫、京东、苏宁易购、考拉海购、小红书等线上平台。随着粤港湾大区政策规划和执行的不断完善,内地访港人数回暖,莎莎可借鉴松本清的做法,为内地游客提供更优质的服务,我们认为相对于日本药妆店的竞争激烈,莎莎在香港的龙头地位较为稳固,有望率先与行业共舞迎新增。

3. 莎莎拐点新周期:香港零售回暖首选+内地扩张觅增长

3.1. 港澳拐点来临:门店运营效率提升+高毛利独家产品+搬仓影响消化

我们认为莎莎在Q3业绩公布后进入拐点,春节期间动力强劲,港澳地区销售收入同比增长16%,受益于入境旅客内地旅客同比增长14.5%和本地消费两旺,以及ASP提升拉动。我们认为,港澳地区作为公司的主战场,在消化上半财年香港仓库的搬迁库存影响后,通过专注提升产品组合毛利率,旅游区街边店持续提升门店运营效率和非旅游区更多门店的下沉吸引新客源,其盈利能力有望进一步增强,终将再次大放异彩。

3.1.1. 一站式美容购物,物全价廉优势足

相比丝芙兰以经营高端定位的化妆品、护肤品、香水为主,莎莎偏重于提供更丰富的商品种类与SKU,以全面的高、中、低端产品线满足顾客的多元化需求。公司现有SKU约18,000个,囊括全球逾700个国际品牌,商品种类涵盖护肤品、化妆品、香水、身体护理、头发护理及保健食品等,商品售价满足从大众化市场到高端市场的不同需求。实际上,莎莎除了经营独家品牌外,更像是全球各大化妆品零售商的畅销榜集合体。无论是韩国免税店乐天、日本药妆店松本清还是内地的各大电商平台如天猫、京东,只要是销量排名靠前的商品,莎莎都卖。未来,莎莎还将继续扩充一些目前覆盖较少,但市场需求增速较快的商品种类,如彩妆、美容仪器等。

由于莎莎采用多渠道的全球采购策略,加上大批量进货的方式增强了议价能力,因此全球各大品牌的商品,莎莎都能以较低价格渠道购入,再以优惠于专柜的价格销售给顾客。

莎莎起家时,最核心的经营之道就是采用平行进口的方式便宜卖大牌。平行进口的商品拥有自主定价权,且灵活的备货能力可以及时应变市场潮流走向。在香港,莎莎可以通过平行进口的方式从全球各地的代理商手里以低价采购到“水货”,“水货”与官方渠道采购的“行货”最大区别在于,后者不会允许你随意降价销售,但是前者,当品牌商没有完成销售指标时,就会将多余的库存经代理商之手以低价转销给如莎莎这类能迅速帮他们卖掉存货的公司。莎莎以低价采购,再以便宜于专柜的价格出售的方式,在早期迅速吸引了大众消费者的关注与青睐。

发展至今时今日,莎莎依靠沉淀多年的顾客粉丝与良好口碑,及其在亚洲强大的零售网络与销货能力,已与众多化妆品品牌商、供应商建立起稳定的合作关系,以渠道优势为消费者提供物美价廉的商品。

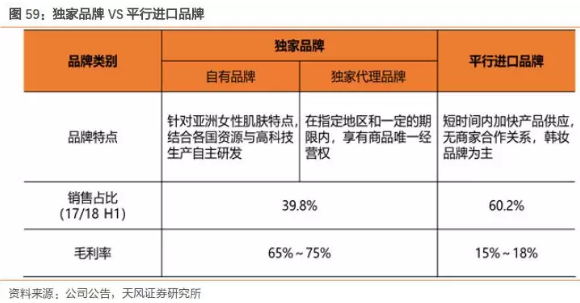

3.1.2. 商品组合丰富伺机而动,向高毛利独家产品进发

在与“潮流”密不可分的化妆品零售行业,莎莎能够紧跟时代潮流步伐,通过及时优化商品组合满足市场多变的需求,同时在面对不断中低端化的客户群体,莎莎也迎合客户去采购ASP较低的日韩产品。但是低ASP的产品生命周期较短(对比高端产品的长周期),这个策略影响了莎莎原有的存货经验和策略。

因此莎莎目前的产品组合策略是通过平行进口日韩爆款但低毛利的产品吸引客流,再导流至自有的高毛利产品。通过毛利率较高的独家品牌商品以期公司毛利率稳步增长。

在2014-2016年“韩流”席卷亚洲之际,性价比高、推陈出新快的韩国化妆品随韩剧热播及明星效应迅速风靡市场,蚕食了传统欧美与日本品牌的市场份额,莎莎及时通过平行进口的方式引进了许多韩国畅销商品以迎合市场需求。但由于平行进口类产品毛利较低(约15%-18%毛利率),公司整体毛利率自2015年出现下滑。

自2017年起,随韩国化妆品的销售热潮逐渐退去,莎莎则借机推出了多款毛利率较高的独家品牌商品(约65%-70%毛利率)以取代竞争力较弱的韩国商品,在保持销售平衡的同时,也使公司整体毛利率得到回升。

3.1.3. 旅游区门店新布局+非旅游区门店扩张,运营效率和客源有望双升

门店布局方面,截止2017年12月31日,公司于港澳地区共设有118家多品牌零售店铺与1家单一品牌专门店,通过持续优化门店布局与产品陈列提升运营效率。受惠于香港旅游区门店租金大幅回调带动(同比下滑达30%),莎莎将原本位于次优位置的旅游区门店搬向了更显眼的街铺位置,如将铜锣湾黄金广场二楼占地两层的大铺,搬到租金相近但人流较旺面积较小的内地游客集中地崇光百货对面的街铺。在店铺面积缩小的同时,公司通过选择性陈列畅销产品以吸引人流,从而将店里其他毛利率较高的产品推广,有效提升店铺营运效率。

另外,公司持续改善住宅区、交通枢纽及邻近内地边境的店铺网络。一方面,店铺下沉住宅区以挖掘香港本地经济复苏的机会。住宅区等非旅游区店铺较旅游区具备更高的店铺效率。香港地区同面积的旅游区店铺租金是住宅区店铺租金的7-8倍,住宅区店铺的租金成本/营业收入仅为12%,对比旅游区店铺的租金成本/营业收入约为14%。随2017年香港经济复苏,股市楼市双重利好带动香港居民消费水平上涨,公司于FY18 H1在港澳地区营收的28.7%发生自香港居民(对比FY17 H2的27.7%)。另一方面,随着2018年港珠澳大桥和广深港高速铁路的通车,粤港澳大湾区一小时生活圈将初步形成,我们看好粤港澳大湾区的政策规划和执行不断完善,预计长期释放约2270万/年的新增客流。

3.1.4. 搬仓影响消化,港澳地区终将厚积薄发大放异彩

早前香港仓库搬迁事宜已经完成,我们认为搬仓期间受谨慎存货管理措施影响已经消化。2017上半年,莎莎进行香港仓库搬迁,期间采取了谨慎的库存措施,前端销售受供应不及影响出现疲软,莎莎未能及时登上访港人数回暖的列车,港澳地区交易宗数首次落后于内地访港人数变动。但随仓库搬迁事宜完成,FY18 Q3交易宗数转跌回升,带动业绩强劲回暖。新仓库在面积不变、高度增加的情况下将拥有更高的利用率,能够助力公司更好地搭乘访港回暖之风。我们认为随着产品组合和门店布局优化效果渐显,港澳地区的盈利能力有望进一步增强,终将再次大放异彩。不过公司表示搬仓成本仍会对下半年财报造成一定的影响。

3.2. 内地稳步扩张:迎合消费升级扩张门店,发力O2O释放导流潜力

莎莎Q3内地业绩增速达13%,经过多年布局,随着内地经营管理层的稳定,接下来的工作重心将放在门店的审慎下沉扩张与O2O布局的深化,享受消费升级大潮。

1、我们预计未来三年港澳地区交易宗数和每宗交易平均金额均将持续提升,主要由于内地访港人数的增加、消费升级等;内地经营和Sasa.com持续改善,主要由于单城多店策略效果渐显、物流效率显著提升等。

2、我们预计整体毛利率会获得稳步改善提高,主要由于高毛利独家品牌产品占比的提升等;并预计费用率控制呈平稳下降。

3、我们乐观估计粤港澳大湾区的政策规划和执行不断完善,长期可释放约2270万/年的新增客流。

3.2.1. 迎合消费升级扩张门店,基于仓库布局实现成本效益最大化

截至2017年12月31日,莎莎于内地共设有56家销售多品牌的线下零售店铺。内地未来将致力于提升线下门店运营效率,通过基于北上广三大仓库周边二三线城市的门店延伸,单城多店策略扩张版图,关闭偏远城市表现欠佳的店铺,进一步提高同城门店经营效率和成本效应。

3.2.2. Sasa.com海淘网模式补全平行产品,物流改善提升电商竞争力

电子商贸FY17出现较大亏损,主因公司积极进行降价推广,销售价格较低但配套物流没有跟上,成本居高不下。FY18调整策略,重点放在改善物流营运,取得显著效果。我们认为莎莎的电商业务以Sasa.com为主的海淘网模式补全平行产品,对比私人代购外的正规渠道(包括唯品会、天猫官方旗舰店等)拥有价格和品类优势,通过合作内地电商的物流供应商有效提高物流效率。

公司提高了免邮要求,由原来的220元提高到530元,虽然对销售额产生一定的负面影响,但送货时间缩短,成本降低。物流成本占销售额百分比由FY17 H1的26%降低至FY18 H1的16%,送货时间由前两年的9-10天减低至当前的5-6天。

内地未来将在线上持续发力电商平台、手机APP与广告投放业务,提高面向消费者的曝光率。线上渠道作为内地线下店铺的重要补充环节可以发挥出莎莎全线商品的优势,顾客在线上平台能以“海淘”的方式买到内地实体店铺无法引进的平行进口类商品,方便更多非定期访港的内地客户通过线上平台便利地进行跨境购物。莎莎从2000年开始发展线上业务,自建网上官方商城Sasa.com,现已与天猫、京东、苏宁易购、考拉海购、小红书等线上平台建立了合作关系。

同时,公司通过合作内地电商的物流供应商有效降低了物流成本并提高物流速度,未来物流能力的提升将继续加大电商平台的竞争力。结合当前的运营情况,物流成本有望持续下降至占销售额百分比的10%,而送货时间有望缩短为3天左右,届时莎莎将重新降低免邮要求,电商销售额高速增长可期。

3.2.3. 发力O2O,释放线上线下导流潜力

O2O线下导流线上的模式会成为莎莎未来提升内地客户消费体验与粘性,享受新零售之风的重要手段。莎莎针对在香港购物的内地客户,鼓励店员推荐客户在内地官网进行网购,成功推荐线上平台将作为店员的新业绩返点,通过对导购激励机制的改善促进线下向线上的导流。

另外莎莎于2015年在上海开设了第一家O2O体验店,店内互动空间配有新颖的电子科技设备,屏幕上会展示超过150件莎莎官网的热卖商品,每个产品设有唯一的二维码,顾客可现场扫描进入官网查看产品的详细信息,并可实时下单、付款及安排香港直邮运货。

4. 估值:首次覆盖给予“买入”,目标价4.5港元

4.1. 财务状况:港澳市场贡献主要营收,独家品牌拉升毛利率

作为香港化妆品零售龙头,莎莎的销售收入主要来源于港澳地区和其他品牌代理。分地区看,FY2018H1公司收入的81.5%来源于港澳地区销售,4.9%来源于电子商贸,其余来自于内地、新加坡、马来西亚和台湾等亚洲地区。而港澳地区中,内地顾客贡献了总营收的68.6%,本地顾客只占比28.7%,内地访港旅客为主要消费人群。分业务看,FY18 H1公司其他品牌代理收入贡献61.1%,独家品牌则贡献38.9%(对比FY17的38.8%)。

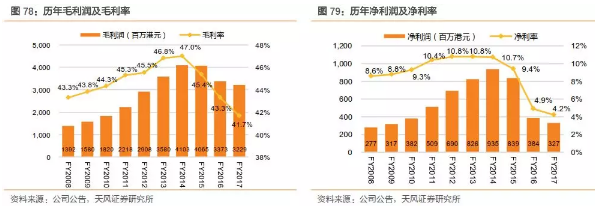

2017财年公司营收为7746.2百万港元,同比下降0.6%,净利润为326.7百万港元,同比下降了0.7%,降幅有收窄。毛利率此前自2015年以来逐年减少,鉴于韩流风靡时莎莎加大了韩妆品牌的平行进口。FY18H1毛利率渐见回稳,增1.3%达39.8%,独家品牌产品占比亦上升1.3%,韩流逐渐消退,产品组合向独家代理品牌等高毛利产品倾斜。盈利水平虽相对2016年几乎持平,但和2015年相比仍有所下降。

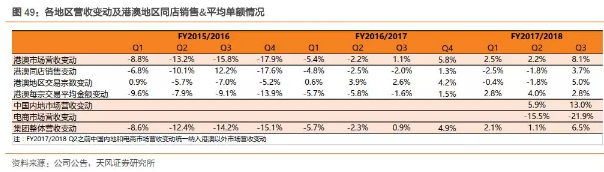

受内地访港旅客人数减少和零售业低迷的后续影响,主要是港澳地区营收大幅下滑。在港澳地区同店销售情况来看,FY18H1同店销售和交易宗数同比分别跌至-1.1%和-2.1%,但每宗交易平均单额突至3.4%的增量。去年高增长的韩国产品于今年表现欠佳,交易量下降,但莎莎成功推动其他高价产品,每宗交易平局单额回升。此外,FY18H1马来西亚市场年销售额同比增长9.1%,新加坡和台湾缩减门店后,同店销售也均有回升。整体来说销售表现稳定,暂时未能反映市场机会。

4.2. 盈利预测

2017年莎莎国际股价大幅落后于大盘,但鉴于内地访港旅客重临+香港本地经济复苏,公司三季度进入拐点。我们认为莎莎作为香港零售业回暖和内地访港旅客增加最具代表性标的,三季度优秀业绩铺垫下有望往后进一步延续,进入拐点迎来新增长周期。莎莎作为香港零售龙头的稀缺标的,我们回溯历史估值,看好莎莎重回12-14年行业黄金时期的25-35x区间。我们预计公司2019/20财年EPS 0.17/0.20港元,给予PE 26x/23x,首予买入,目标价4.5港元。

(编辑:张鹏艳)