港股策略月报:Q3以来内资港股持仓的变化,关注科技的主线机会、低估值高股息板块的投资价值

核心结论:①11月恒生指数累计涨跌幅/最大涨跌幅为-6.0%/1.5%,资讯科技业、能源业、原材料业跌幅较大。②21Q3内资主要加仓港股汽车(新能源车)、医药生物(CRO),大幅减仓港股传媒(互联网)、纺织服装(运动服饰)。③关注港股科技主线机会和高股息板块的投资价值,详见行业分析师推荐组合。

Q3以来内资港股持仓的变化

三季度以来港股回撤较多,内资也大幅流出港股市场,但结构上部分行业依然有流入,内资持仓的结构变化可以为下一阶段的港股投资提供重要参考,因此本文将结合公募基金和南下资金两者的持仓情况,从多角度综合分析内资港股持仓的结构变化。

1.港股策略:Q3以来内资港股持仓的变化

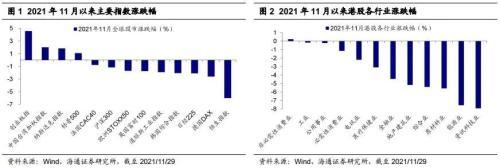

回顾:11月上旬港股维持震荡但下旬持续回调。11月全球市场大部分指数为负收益,其中港股恒生指数跌幅最大,A股创业板指涨幅最大。恒生指数11月上旬港股维持震荡但下旬持续回调,当月累计涨跌幅/最大涨跌幅为-6.0%/1.5%。对比其他市场,沪深300指数11月累计涨跌幅/最大涨跌幅为-1.2%/0.5%,创业板指为4.6%/5.1%,纳斯达克指数为1.8%/4.6%,标普500为1.1%/3.0%,日经225为-2.1%/3.7%,英国富时100为-1.8%/2.3%,德国DAX为-2.6%/3.8%。从市场走势看,11月上旬恒生指数维持震荡,月初延续跌势,随后有所反弹,11月16日达到当月最高点25746.7点后持续走低,11月29日收跌至当月最低点23774.3点。从行业表现来看,11月港股行业几乎全线下跌,其中资讯科技业(-7.9%)、能源业(-7.6%)、原材料业(-5.6%)跌幅最大,仅非必需性消费业(0.2%)小幅收涨。11月南下资金净流出规模为59.3亿港元,截至2021/11/29南下资金有史以来累计净流入额达21337.6亿港元。11月当月南下资金在港股成交额中占比为13.1%,相较于今年10月有所上升。

21Q3公募基金大幅减持港股,南下资金流出集中在7-8月,随后转为流入。我们从公募基金和南下资金两个角度来观察内资对港股的配置行为,其中南下资金持股为高频数据,因此可以跟踪最新的动态。南下资金除了公募基金还包括保险资金等其他投资者,两者资产配置不完全相同,但投资方向大致相似。首先,我们以主动偏股型基金(普通股票型+偏股混合型+灵活配置型基金)的重仓股作为研究样本来分析公募基金的持仓。截止21Q3主动偏股型基金重仓股中港股持股市值为2383.6亿元,占全部持股的比例为8.8%,相较21Q2环比下降3.7个百分点,较上一季度下滑幅度明显加大。而且考虑到主动偏股型基金21Q3整体仓位在80%左右,因此基金投资港股的仓位仅为7%左右。其次,从南下资金的持股来看,为了跟公募基金对照分析,我们分21Q3及Q3之后两个阶段来分析。21Q3南下资金同样大幅流出港股,净流出金额达652.2亿港元,主要集中在7-8月;Q3之后南下资金转为小幅流入,截至2021/11/29(下同)10-11月净流入金额为31.5亿港元。总的来看,内资对于港股的投资态度并不乐观,但三季度大幅流出后有所企稳。

从行业角度看,21Q3基金和南下资金主要加仓港股汽车、公用事业、生物医药等行业,主要减仓港股传媒、休闲服务、纺织服装等行业。考虑到公募基金和南下资金的持股市值占比会受到成分股股价变动的影响,即某只股票持股市值占比的上升可能只是因为股价上涨而非持股数提升,我们用该股票持股市值占比相对全部港股流通市值中该股票占比(简称“超配”)来剔除部分股价变动的影响,得到实际增持或减持的幅度。具体而言,从申万港股通一级行业的角度看:

-

21Q3公募基金主要加仓港股汽车、公用事业和生物医药,南下资金主要加仓汽车、公用事业和化工:(1)公募基金方面,21Q3汽车行业持股市值占比环比提升6.6个百分点,增持幅度(剔除股价影响,下同)为6.3个百分点;公用事业行业持股市值占比环比提升4.5个百分点,增持幅度为3.7个百分点;医药生物行业持股市值占比环比提升1.9个百分点,增持幅度为2.5个百分点。(2)南下资金方面,21Q3汽车行业持股市值占比环比提升1.5个百分点,增持幅度为1.2个百分点;公用事业行业持股市值占比环比提升1.8个百分点,增持幅度为0.8个百分点;化工行业持股市值占比环比提升0.8个百分点,增持幅度为0.5个百分点。同时,观察Q3以后南下资金的动向,10月以来(截至2021/11/29,下同)南下资金继续加仓汽车行业,增持幅度为0.7个百分点,此外还重点加仓了地产行业,增持幅度为0.6个百分点。

-

21Q3公募基金主要减仓港股传媒和休闲服务,南下资金主要减仓纺织服装和休闲服务:(1)公募基金方面,21Q3传媒行业持股市值占比环比下降9.9个百分点,减持幅度为7.8个百分点;休闲服务行业持股市值占比环比下降7.7个百分点,减持幅度为6.6个百分点。(2)南下资金方面,21Q3纺织服装行业持股市值占比环比下降0.9个百分点,减持幅度为0.8个百分点;休闲服务行业持股市值占比环比下降1.8个百分点,减持幅度为0.7个百分点。同样地,观察Q3以后南下资金的动向,10月以来南下资金减仓公用事业行业,减持幅度为0.5个百分点,同时减仓医药生物行业,减持幅度为0.4个百分点。

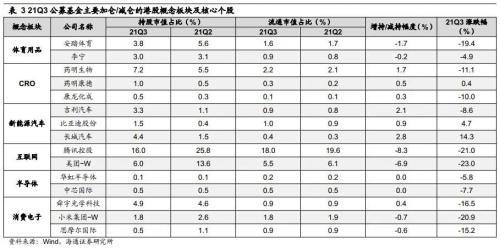

从概念角度看,21Q3基金和南下资金主要加仓港股新能源车、CRO等高景气赛道,大幅减仓港股互联网、运动服饰等板块。港股市场的结构性特征较为明显,公募基金的投资方向也集中在某个行业内细分领域的少数公司,因此可以从港股概念板块角度出发进行拆分,具体而言:

-

21Q3公募基金主要加仓新能源车和CRO,南下资金主要加仓新能源车:(1)公募基金方面,21Q3基金大幅加仓汽车行业中高景气的新能源汽车整车企业,其中加仓最多的是长城汽车,21Q3持股市值占比环比提升2.9个百分点,增持幅度为2.8个百分点,其次是吉利汽车,21Q3持股市值占比环比提升2.2个百分点,增持幅度为2.1个百分点;同时,基金还加仓了医药生物行业中的CRO(医药研发外包)这一优质赛道,其中加仓最多的是药明生物,21Q3持股市值占比环比提升1.7个百分点,增持幅度为1.7个百分点。(2)南下资金方面,21Q3南下资金同样大幅加仓新能源汽车整车企业,其中长城汽车21Q3持股市值占比环比提升0.6个百分点,增持幅度为0.5个百分点,吉利汽车21Q3持股市值占比环比提升0.5个百分点,增持幅度为0.5个百分点。同时,观察Q3以后南下资金的动向,10月以来南下资金继续加仓新能源车,长城汽车和吉利汽车的增持幅度分别为0.4和0.3个百分点,同时还加仓了消费电子,舜宇光学科技和思摩尔国际的增持幅度均为0.2个百分点。

-

21Q3公募基金和南下资金均主要减仓港股互联网和运动服饰:(1)公募基金方面,21Q3基金大幅减仓传媒行业中受政策影响较大的互联网板块,其中减仓最多的是腾讯控股,21Q3持股市值占比环比下降9.8个百分点,减持幅度为8.3个百分点,其次是美团-W,21Q3持股市值占比环比下降7.5个百分点,减持幅度为6.9个百分点;同时,基金还减仓了纺织服装中的运动服饰,其中减仓最多的是安踏体育,21Q3持股市值占比环比下降1.8个百分点,减持幅度为1.7个百分点。(2)南下资金方面,21Q3南下资金同样大幅减仓互联网板块,其中腾讯控股21Q3持股市值占比环比下降1.4个百分点,减持幅度为0.9个百分点,美团-W持股市值占比环比下降1.5个百分点,减持幅度为1.3个百分点。同时,观察Q3以后南下资金的动向,10月以来南下资金流出互联网板块的速度明显放缓,减仓了CRO板块,其中药明生物减持最多,减持幅度为0.5个百分点。

关注港股科技的主线机会、低估值高股息板块的投资价值。11月港股月初走低后回弹但月末大幅回调,截至2021/11/29港股恒生指数PE(TTM,下同)为10.4倍、PB(LF,下同)为1.1倍,处于2008/10/27(08年金融危机后的低点,下同)以来自下而上50.1%、14.7%分位,而美股标普500PE为25.5倍、PB为4.7倍,处于2009/3/6以来自下而上87.0%、98.6%分位,A股沪深300 PE为13倍、PB为1.6倍,处于2008/11/4以来自下而上51.3%、43.9%分位。目前AH溢价指数为144.65点,处于2008/9/16以来自下而上的96.6%分位。目前港股长期投资价值凸显,我们认为可以关注两类机会:(1)科技的主线机会。我们在《中国智造系列报告1-5》中一直坚定看好中国硬科技行业,这些行业基本面较好。对于港股而言,半导体、消费电子、新能源车等硬科技行业景气度较高,具备较高的投资价值。此外,继续跟踪监管政策对港股互联网科技公司基本面的影响,短期看不排除互联网企稳回升的可能性,但中长期看需要关注政策是否会影响互联网公司的商业模式。若反垄断政策仅仅是规范行业秩序,将不改互联网产业的中长期趋势,若反垄断政策损伤了核心竞争力,则可能会降低其长期投资价值;(2)高股息资产的投资价值。对于长线资金而言,金融、地产等高股息资产具备较厚的安全垫,同时在AH同步上市的公司中,港股金融、地产等价值板块相对A股存在较大的折价,因此投资的性价比更高。

2.重点关注个股

2.1泡泡玛特(9992.HK)Q3线上渠道表现亮眼,门店数持续扩张

事件:11月1日,公司发布2021年第三季度最新业务状况,2021年第三季度公司整体收益与2020年同期相比增长75%-80%。

线下渠道增长稳健,线上渠道表现亮眼:分渠道看,21年第三季度线下渠道中零售店收入同比增长40%-45%,机器人商店同比增长20%-25%,我们认为主要由于第三季度门店数量持续增长,以及同店销售逐步恢复所致。线上渠道中泡泡玛特抽盒机收入增长130-135%,较上半年加速增长,我们认为主要由于公司粉丝运营不断加强;电商平台收入同比增长125%-130%,其中天猫旗舰店收入同比增长75%-80%,增速较上半年有所提升,京东旗舰店收入增长270%-275%,维持快速增长。此外批发及其他渠道收入同比增长125%-130%。总体来看线下渠道增长稳健,线上渠道表现亮眼,我们预计随着四季度迎来消费旺季,公司凭借“双11”等活动,四季度业绩高速增长有望延续。

门店数量持续增长,线上活动力度加大:线下渠道方面,1H21公司在一线、新一线和其他城市分别净新开10/8/10家零售店和26/30/70家机器人商店,3Q21公司在中国大陆分别新增了35家零售店和210家机器人商店至250家零售店和1687家机器人商店,我们预计四季度公司将继续保持较快的开店速度。线上渠道方面,根据泡泡玛特微信公众号,随着“双11”临近,公司从10月20日起在天猫进行了多次活动,包括BUNNY圣诞系列、PUCKY精灵动物茶话会系列的天猫首发,以及11月5日MEGA珍藏系列SPACEMOLLY小画家400%和1000%的天猫独家发售,我们认为随着公司加大线上活动力度,会员活跃度和品牌忠诚度将会提升,助力公司业绩快速增长。

盈利预测与投资建议。预计公司2021-2022年归母净利润为10.88/17.55亿元,同比增长107.8%/61.3%,参照可比公司估值,给予公司2021年65~68倍PE,对应合理价值区间为50.70-53.04元人民币/61.08-63.90元港币,(汇率港币比人民币按1:0.83计算),给予“优于大市”评级。

风险提示。下游需求不振,核心IP增速放缓,新IP增长不及预期。

(泡泡玛特,9992.HK,郭庆龙,S0850521050003,联系人,王文杰)

2.2友邦保险(1299.HK)疫情影响持续,三季度NBV增速放缓

事件:公司发布2021年前三季度业绩:2021年前三季度实现NBV 25.49亿美元,同比+15%(按固定汇率,下同);NBV Margin 58.9%,同比+5.1pct;年化新保费(ANP)43.09亿美元,同比+6%。2021年第三季度NBV 7.35亿美元,同比+2%;NBV Margin 58.5%,同比+6.6pct;ANP 12.49亿美元,同比-10%。

前三季度NBV在大部分市场实现增长,友邦中国带来最大贡献。1)中国内地依旧为最大市场:友邦中国前三季度NBV同比两位数增长,占比为集团最高,长期储蓄产品市场份额提升。友邦中国有望维持集团收入中心地位2)中国香港地区业绩有望改善:尽管内地访客限制还在继续,本地客户群助推友邦香港NBV按季均取得增长。3)渠道驱动泰国持续增长;疫情影响还在持续:新加坡、马来西亚NBV第三季度单季下降,越南前三季度NBV同比下降,疫情仍对公司展业持续影响。4)我们预计,随着疫苗接种的推进以及检验治疗技术的不断提高,疫情缓解之后,活动限制解除将降低公司的展业难度,NBV将有望迎来增长。

NBV Margin改善,承保开支超支减少。由于产品组合转变(转向保障和投连业务)、承保开支减少以及政府债券收益率上升,友邦保险前三季度NBV Margin 58.9%,同比+5.1pct。我们认为虽然疫情增加了保险公司的展业阻力,但新业务价值率的有效提升可以保证友邦保险的稳健增长。

友邦中国扩张有序进行。今年4月友邦四川分公司正式开业,6月湖北分公司获批。据上证报报道,友邦中国“分改子”后将在10至12个经济发展水平较高、中产人群数量较多的省份开设分支机构。我们认为,内地分公司的陆续建立意味着友邦人寿正式拉开了内地市场的拓展之路,将为更多的非一线城市客户提供产品及服务。与其他已经充分开展业务的地区相比,随着市场的扩容,友邦人寿存在较大增长空间,在集团中地位有望进一步提升。

代理人+银保双轮驱动,进一步增强友邦渠道端竞争力。1)在“最佳代理人”策略的实践下,友邦中国代理人平均收入超过疫情前水平,可以有效维持代理人规模;新加坡、马来西亚地区数码工具的普及可以有效增加单位代理人效率。2)今年6月,友邦保险宣布认购中邮保险24.99%股权。7月友邦保险与东亚银行达成15年的独家银行保险伙伴关系,覆盖中国香港和中国内地。银保渠道实力得到有效提升。3)我们认为,双渠道同时发力,友邦保险将进一步提高客户的获取效率,从而扩大客户规模。

盈利预测与估值。随着中国内地业务的进一步拓展和东南亚地区业绩的恢复,我们看好友邦保险表现的进一步提升。综合绝对估值法(评估价值法)及参考可比公司估值(内含价值倍数),我们认为公司合理价值区间为99.85-107.83港元(汇率为1美元=7.76港元),对应2021E PEV 2.20-2.38x,“优于大市”评级。

风险提示。长端利率趋势性下行,海外疫情控制速度较慢、保费持续承压。

(友邦保险,1299.HK,孙婷,S0850515040002,联系人,曹锟)

2.3中金公司(3908.HK)资管及经纪业务增长显著,归母净利润同比+52.4%

事件:中金公司2021 年前三季度实现营收216.86 亿元,同比+29.1%;归母净利润74.54 亿元,同比+52.4%;对应EPS1.49 元,对应ROE10.31%。第三季度实现营收72.25 亿元,同比+14.5%;归母净利润22.45 亿元,同比+33.02%。2021 年前三季度经纪/承销/资管/投资收益分别占营业收入及其他收益的21%/19%/4%/53%。

受益于市场活跃,经纪业务大幅增长。2021 年前三季度全市场交投活跃,全市场日均股基交易额11057 亿元,同比+20.2%,两融余额18415 亿元,较年初+13.7%。在此基础上,公司21 年前三季度实现经纪收入45.17 亿元,同比+30.7%。公司私人财富管理业务持续扩张,以资产配置等优势核心业务为抓手。此外,公司充分利用中金财富整合后网络优势,加大对大众富裕客群的覆盖,与腾讯设立金融科技公司,探索大众富裕客群线上线下相结合的财富管理服务模式。

投行业务优势显著。21 年前三季度实现投资银行收入41.33 亿元,同比+22.7%。2021 年前三季度,公司股权主承销规模1735.9 亿元,同比 +119%;其中,完成A 股IPO 17 单,承销规模595 亿元;再融资33 单,承销规模985 亿元。债券主承销规模4400 亿元,同比+14%,其中,金融债、ABS、公司债承销规模达1463 亿元、1347亿元、1143 亿元。IPO 储备项目97 家,排名第9,其中主板5家,创业板10 家,科创板21 家。

专注于主动管理,资管业务收入大幅增加。公司专注于主动管理业务,坚持以客户利益为核心,为境内外客户提供高品质、创新性产品及服务。2021 年前三季度公司实现资管收入9.5 亿元,同比+65.5%。2021 年上半年管理规模9394亿元,较2020 年末增长83.1%,全方位综合平台优势进一步凸显。私募股权平台中金资本整体资产管理规模3032 亿元。

衍生品获得市场高度认可,自营业绩稳健增长。公司衍生品业务坚持定制化和标准化业务并举,继续保持公司在场外期权做市商中的领先地位。资本引荐和股票自营业务顺利运营,业绩稳健增长。2021 年前三季度公司实现投资净收益(含公允价值)115.73 亿元,同比+19%。

投资建议:我们预计2021-23E年每股净资产分别为15.47/17.09/18.88元,我们给予其2021年1.2-1.3xPB,对应合理价值区间为人民币18.56–20.11元,(汇率换算:1港元=0.85元,对应合理价值区间为21.84-23.66港元),维持“优于大市”评级。

风险提示:市场持续低迷导致业务规模下滑,市场监管进一步加强。

本文源自金融界

评论