不幸患上新冠病毒肺炎,保险能赔多少钱

2020是当之无愧最魔幻的一年!新冠疫情肆虐、美股四次熔断、全球经济下行、央妈纷纷出手。不少企业面临倒闭,大量员工可能失业。

大环境无法改变,我们能做的就是照顾好自己和家人。在这样的非常时期,家庭财产如何分配,家庭保障是否完善,就显得尤为重要了!

上期主要讲述了“家庭理财规划如何做?”、“财产保障都有啥?”、“新冠哪些保险赔?”。今天,作者将对住院险、意外险和重疾人寿险这三类保障产品展开详细介绍,并分享一下“买定投余”以及贷款买房时配置怎样的保险性价比更高!

NO.1住院险

新加坡本地的住院险主要分两大类:一类是公立医院住院险,一类是私立医院住院险。这两类住院险虽然公立和私立医院都能看,但一般不建议购买公立医院住院险的朋友去看私立医院,因为自付额较高。下面列出了新加坡主要的公立医院和私立医院。

经常有人会问,公立医院和私立医院到底有什么区别?小编认为,二者的区别主要体现在三个方面:

1. 医疗条件:很多有名气的专科医生,会在公立医院磨砺一段时间后,去私立医院开诊所。私立医院相对于公立医院来说,单人间的占比要高一些。单人间允许家人留宿,更方便照顾病患。虽然大多数公立医院住院险可以报销单人病房的费用,但去看公立医院的人较多,经常分不到单人间。

2. 等候时间:如果不是非常紧急的情况,公立医院排队时间更长一些。有时预约一个检查或者手术要等1-2个月。小编的儿子一次晚上突发高烧,小编就带着儿子飞奔到了KK竹脚妇幼医院的急诊部,结果一看等候时间要3-4个小时,就马上去了一家私立医院,等了不到半小时就见到了医生。

3. 医药费用:私立医院的收费较高,所以私立医院的保费也较高。

小编建议:在预算允许的情况下,年轻的朋友尽量配置私立医院住院险。若随着年龄的增长,私立医院住院险的保费过高,可随时无条件转为公立医院住院险。相反,若一个人想从公立医院升级为私立医院住院险,就要看当时的健康状况了。

尽早配置住院险

小编强烈建议:生活在新加坡的每一位朋友,尽早配置个人住院险!

一个最最主要的原因就是现有疾病 (pre-existing condition) 不保。通常来说,年轻人大多健康,但当一个人步入中年,身体就会开始出现大大小小的问题。举个例子,绝大多数女性同胞在30岁以后,都会有乳腺或子宫方面的问题,如乳腺结节、子宫肌瘤等。这些问题一旦检查出来,若再想配置住院险,乳腺或子宫就会被排除不保。若一个人的身体出现了多个问题,保险公司还可能直接拒保。但如果这个人在年轻健康的时候就配置了住院险并每年按时续保,保险公司就会理赔入保之后身体出现的各类问题。

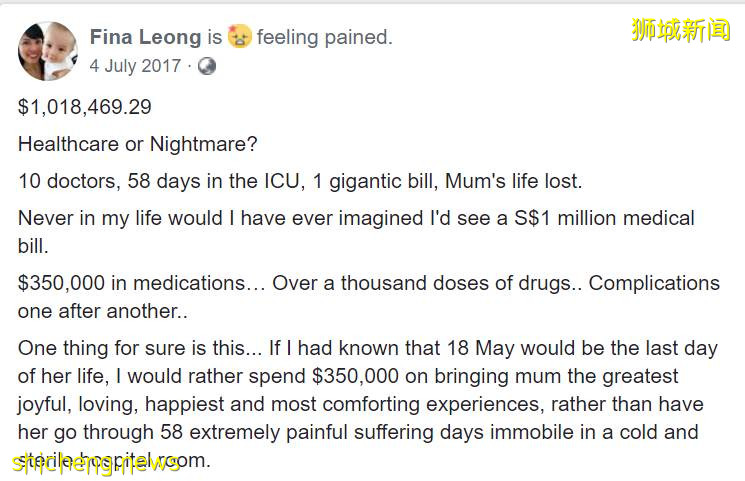

还有一个重要原因,就是新加坡高昂的医药费,相信大家多多少少都有所耳闻。比如说,小孩子发烧住院2-3天,在公立医院轻轻松松就能折腾掉几千新币,在私立医院花费破万都很有可能。对于一个癌症患者,若早期能通过手术切除并根治,也许几万新币的花销就够了,若到了晚期需要住ICU和使用新型抗肿瘤药物,那花销可就不封顶了。举个例子,2017年一位叫Fina Leong的女士在Facebook发帖称,自己的母亲患癌症,在ICU住了58天后不幸离世,最后留下了100多万新币的账单。

相较于新加坡高昂的医药费,住院险的保费是相当亲民的。下方列出了某保险公司公立医院和私立医院住院险的保费对比。对于一个30岁的本地居民来说,公立医院住院险一年的保费不到500新币,就可以报销总花销的95%,一年的报销上限是60万新币。私立医院住院险的保费800新币出头,也可以报销总花销的95%,一年上限高达120万新币。无论是公立还是私立医院住院险,终身报销额度无上限!

公司集体险

有了公司集体险,还需要配置个人住院险吗?答案是:一定要!除非您是公司保障配置很完善且不打算在新加坡长居的外派人员。

首先,公司集体险是一项公司福利,不会跟着员工一辈子。员工退休后就没有任何保障了!相信大多数人也不会在一家公司干一辈子。如果一个员工从A公司换到B公司,就有可能出现断保。那该员工在A公司工作期间发现的疾病,到了B公司就不一定会受保,而且他/她也无法再够买到保障该疾病的个人住院险。

其次,公司集体险最主要的保障在门诊,而不是住院。因为绝大多数本地居民都早早配置了个人住院险,公司在住院方面的保障配置一般不会太高。比方说,大部分公司集体险的住院保障每年上限不超过2万新币,遇到重大疾病的理赔就杯水车薪了。

当然,也有极少数福利好的公司给员工配置了高端医疗险,保额高,且看门诊和住院手术几乎都能报销。小编认为,对于只在新加坡工作生活2-3年的外派人员来说,可以不配置个人住院险。但对于长期生活在本地的朋友来说,还是应当尽早配置个人住院险,以防未来离开该公司或退休而没有任何保障。

NO.2意外险

意外险,必须是意外导致的身故或伤残,以及因意外受伤后的西医和中医治疗才能理赔。意外是第三方外力导致的伤害,比如车祸、火灾、骨痛热、手足口症、摔倒扭伤、食物中毒等。如果一个人心脏病突发或因其他自身疾病猝死,意外险将无法理赔。

意外险是一个相对标准化的产品。比如某保险公司推出了6种不同保额的意外险,身故/伤残的基础保额从10万到100万新币不等,每次意外产生的西医治疗费用可报销额度从2,000到6,000新币不等,中医报销额度从500到1500新币不等。小编建议选择最便宜的一款意外险即可,每年保费仅需175新币。为什么呢?首先,意外险理赔范围有限,多余的预算可用来配置重疾人寿类的保障。其次,绝大多数保障类的产品在购买时需健康核保,而意外险是个例外。最后,意外险的保费不会根据年龄的增长而增加。

所以说,意外险不用尽早购买,而是根据自身的需求决定。一般来说,比较容易发生意外的人群建议购买,如老人、孩子和极限运动爱好者。如果您的公司已经为雇员们配置了意外类的保障,个人就无需购买了。

NO.3重疾人寿险

重疾人寿险是小编今天分享的重点内容。这类保障主要分三大类:1.定期险;2. 终身险;3. 投连险。小编一般不推荐投连险,就不在这里详细介绍了。

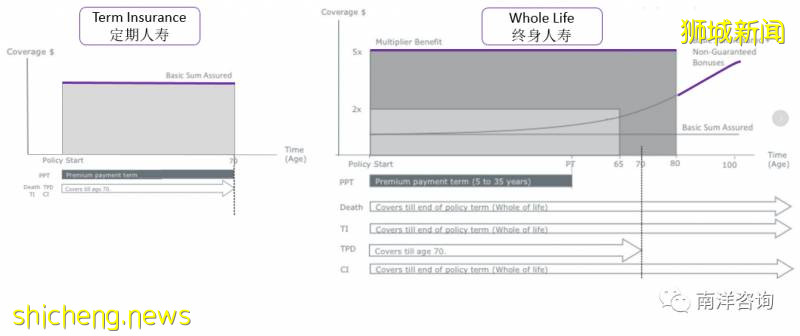

下面是定期人寿和终身人寿的对比。

定期人寿是纯保障类产品,没有现金价值。投保人在投保时只需确定保额和期限,保费交到多少岁,保到多少岁。举个例子,一个30岁的男士买了一个缴费35年,保到自己65岁的100万新币身故保额的定期寿险。若他在65岁之前身故,保险公司就一笔赔偿100万新币,保单终止。他65岁时还没有理赔,保单也会终止。65岁之后就不需要再交保费,也没有任何保障了。

终身人寿相对来说复杂一些,可以选择的参数较多。拿某保险公司的产品打个比方,终身人寿的保障是终身的,但缴款年限可以选5-35年中的任何一年。在某个年龄 (如65/70/75/80岁) 之前,投保人还可选择加高赔付的倍数 (如2/3/4/5倍)。具体如何配置,就要根据投保人的家庭收入和负债情况来决定了。举个例子,一个30岁的男士买了一个缴费15年,65岁之前5倍赔付,基础保额为10万新币的终身寿险。若他在65岁之前身故,保险公司就一笔赔偿50万新币,保单终止。65岁之后保单依然存在,但赔付额就变成了10万新币的基础保额加保险公司红利基金 (par fund) 的表现。目前各家保险公司的保单都是按照3.25%和4.75%的红利基金表现来做的演示,但实际赔付额就要看各家公司红利基金的实际表现了。终身人寿险有现金价值,如果在投保3年之后出现断保,可领取到一部分退保价值,但作者一般不建议大家轻易断保。

无论是定期还是终身人寿,都可以加重疾和轻症的附加险,来实现对重大疾病的保障。重疾的赔付一般不超过身故的赔付额。当然,市面上也有一些多次赔付的重疾险。这类产品作者不太推荐,因为能拿到多次赔付的概率非常小!

某保险公司近期新推出了一款防癌险性价比不错,属于每5年自动续保的定期寿险。癌症无论早中晚期,一经诊断就一次性赔付相应保额,最高30万新币。30岁的男士年每年保费仅需428新币,30岁的女士每年仅需784新币,就能获得30万新币的保额。对于刚进入工作岗位、预算比较紧张的年轻朋友来说,是一个非常好的选择!对于身体已经出现某些问题的朋友来说也是个福音。因为配置这款产品,仅需回答一个关于癌症方面的健康问题,就可决定是否能够正常受保。比方说,一个糖尿病患者绝大多数保障类产品都无法入保,却可购买这款防癌险!

尽早配置重疾险

家中的经济支柱建议尽早配置重疾人寿类的保障!为什么呢?

我们先来看一组世界卫生组织 (WHO) 的数据。新加坡2018年癌症新确诊26,164病例,平均下来每天有超过70人确诊癌症。因癌症去世13,093人,平均每天35人。新加坡国家癌症中心的数据显示,每4-5个人当中,就会有1人在一生中患上癌症。这些冰冷的数字背后,是一个个鲜活的家庭。试想一下,若家中的经济支柱因此而倒下,其他家庭成员是否还能继续正常的生活呢?

现有疾病 (pre-existing condition) 不保的问题,小编在住院险的部分已经讨论过,这里就不再详细说明了。

另一个重要原因是,年龄越低,保费越便宜。举个例子,如果一个男士想配置50万新币保额的重疾险,他选择了15年的缴费期。20岁时配置一年保费3,863新币,15年一共缴纳57,945新币,而40岁时配置就要一年6,647新币,总保费就要将近10万新币。

在家中经济支柱已配置好保障的前提下,可用一部分预算为孩子配置重疾险。1岁的男孩只需3万多新币的总保费,就可获得一个70岁之前50万新币保额的终身保障。如果等孩子成年以后再配置,那么在此之前的20多年没有保障不说,总保费还有可能翻倍。同样道理,小编一般不建议给家中的长辈配置重疾险,因为性价比已经不高了。

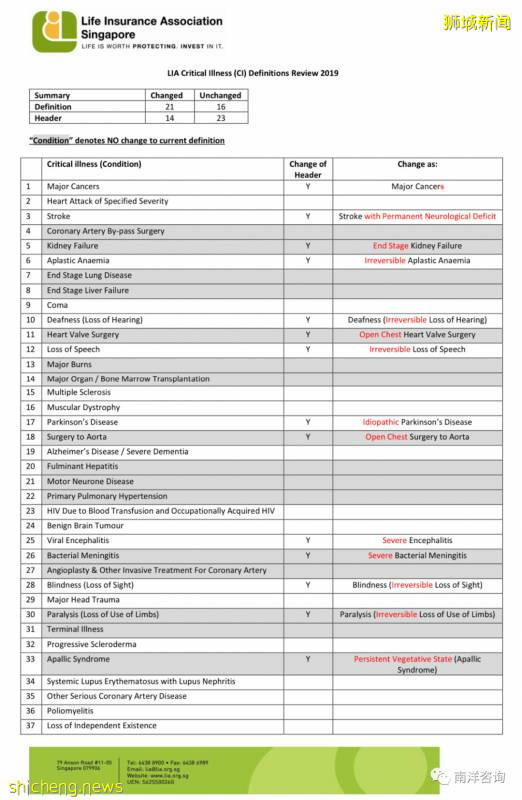

还有一个重要考量因素:今年8月26日,Life Insurance Association of Singapore会对37种重大疾病的官方定义做一些调整。调整后的重疾定义更加严谨,如肾衰将变为晚期肾衰、心脏瓣膜手术将变为开胸心脏瓣膜手术、失语将变为不可逆的失语等。若不想受到这些重疾定义改变的影响,就需要在8月26日之前配置重疾类的保障。

Source: LIA Website

NO.4买定投余

比较了解保险的朋友,都应该听过买定投余 (buy term, invest the rest) 的说法。特别是会自己投资的朋友,也大多配置了看上去“性价比较高”的定期寿险。

买定投余就一定好吗?其实不一定!拿某保险公司的产品对比举个例子,一个30岁不吸烟的健康女性,若买一个缴费40年,保50万新币身故和重疾加10万新币轻症,到自己70岁的定期寿险,每年的保费是2,796.8新币。若买一个缴费15年,同样在70岁之前保50万新币身故和重疾加10万新币轻症的终身寿险,每年的保费是5,449.4新币。虽然终身寿险每年的保费是定期寿险的将近两倍,但由于缴款年限短,总保费却更少一些。假设算上每年2%的通货膨胀,终身寿险的保费总额都低于定期寿险。除了价钱低,终身寿险在70岁之后还有保障,而定期寿险已经终止。还有一点区别是,在定期寿险上配置重疾险,保障的重疾种类只有36种,而终身寿险上配置就包括56种重大疾病。

NO.5房贷险

最后,小编来跟大家分享一下如何在房贷险上省钱。

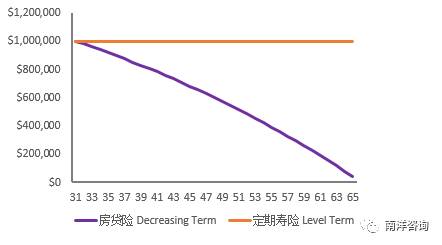

在新加坡买房时贷款,无论是HDB还是银行都会让贷款人办理一个房贷险,以防止贷款人发生意外无法偿还房贷。这类房贷险属于定期寿险的范畴,但其保额不是恒定的,而会随着房贷的金额减少而逐年下降,我们称之为decreasing term。下面的图表就绘制出了恒定保额的定期寿险 (橙色横线) 和房贷险 (紫色曲线) 的区别。

我们再来看一下具体数字。房贷险的保额从开始的100万逐年下降到65岁时的3.9万,而定期寿险的保额维持在100万不变,算下来,房贷险的保障只有定期寿险的57%。对于一个30岁不吸烟的健康男士来说,房贷险每年的保费是定期寿险的82%。不用小编多说,大家应该知道如何做了吧?

房贷险和定期寿险的保费都会随着年龄的增长而增加。如果一个人买首套房时办理了房贷险,那么他/她几年之后若想购买第二套房产,又要办理一个房贷险,那时每年的保费就比较高了。如果这个人在买第一套房前就配置了定期寿险,那么在购买第二套房时若保额足够,也无需办理房贷险。这样节省的保费开支就更可观了!

总结篇

疫情期间的保障如何配置?

今天,小编对住院险、意外险和重疾人寿险这三类保障产品展开了详细介绍。

住院险强烈建议每一位生活在新加坡的朋友尽早配置。意外险可根据自身的情况决定是否配置。家里的经济支柱建议尽早配置重疾人寿险。

“买定投余”不一定好,要根据每个家庭的情况具体分析。

考虑贷款买房前,建议配置保额恒定的定期寿险,而不是性价比较低的房贷险!

作者简介:

CFA特许金融分析师,FRM金融风险管理师

NUS新加坡国立大学QF量化金融系学士,MAE应用经济系硕士

金融行业工作8年,2016年-2019年曾在一家外资银行担任亚洲策略分析师

(文章来源,微信公众号:南洋咨询,感谢作者授权新加坡眼转载。)