半导体设备全产业链梳理,国内厂商全面布局,但国产化率有待提高

半导体各类型设备在制造环节中的应用。

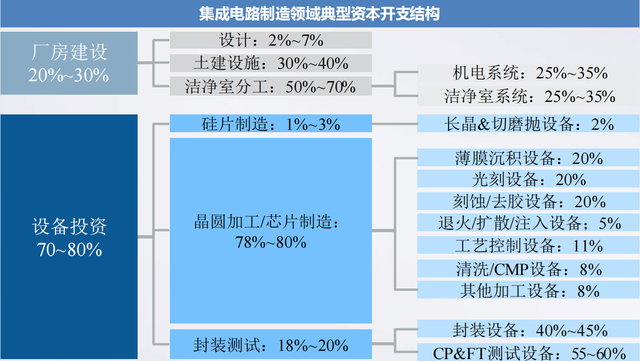

集成电路制造领域资本开支占比情况,设备投资占比在70%-80%之间,是前期投入最大的领域。

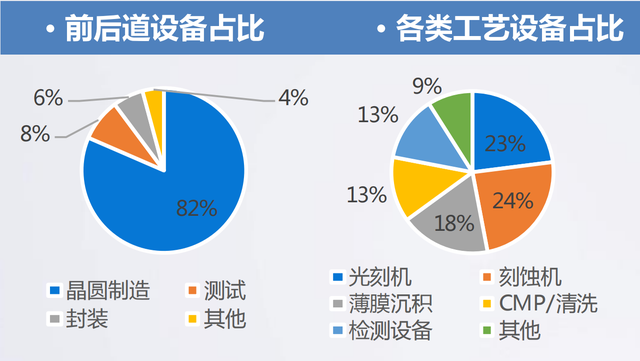

按前后道设备划分,前道晶圆制造环节较多、工艺复杂,设备需求量大,占所有设备投资的80%以上,后道封装测试环节占比14%左右,其中刻蚀机、光刻机、薄膜沉积设备占比排前三名。

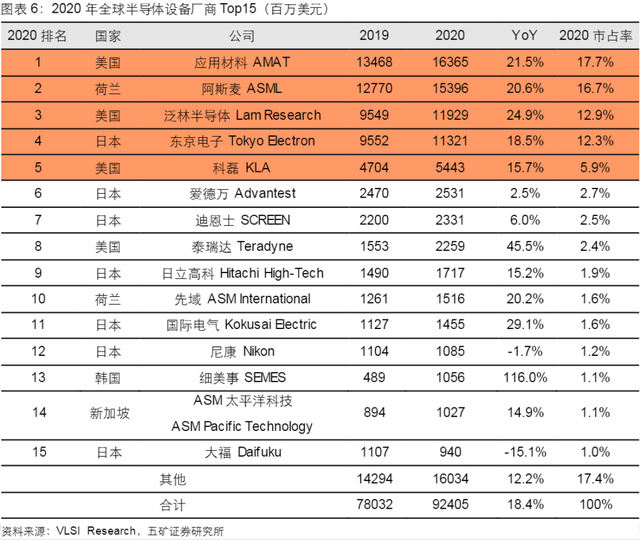

全球半导体设备大排名,排名第一的是美国应用材料,第二是荷兰阿斯麦,第三是美国泛林半导体,第四是日本东京电子,第五是美国科磊半导体。

各细分领域竞争格局。

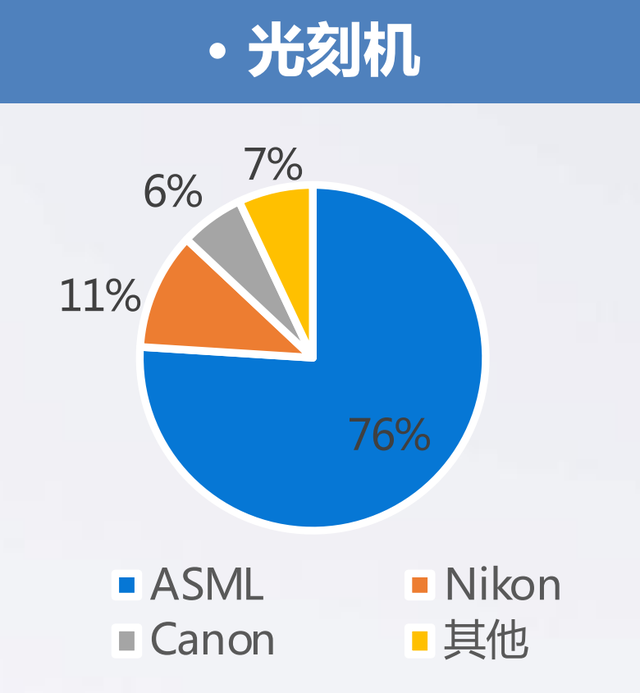

1、光刻机。

光刻机是半导体设备中技术难度最大的,参与者较少,荷兰阿斯麦公司占据了3/4的市场份额,最高端的EUV光刻机只有他一家公司能做,日本的尼康、佳能占有少量份额。

国内的上海微电子已经实现了国产光刻机的突破。

2、刻蚀机。

全球刻蚀机市场龙头公司是美国的泛林半导体(LAM),也称拉姆研究,市占率超过50%,第二位是日本的东京电子(TEL),第三位是美国应用材料(AMAT),三家公司占据了全球90%以上的市场份额。

国内刻蚀机生产商主要有中微公司和北方华创,中微公司是国内刻蚀机领先企业,市场份额仅次于泛林半导体。

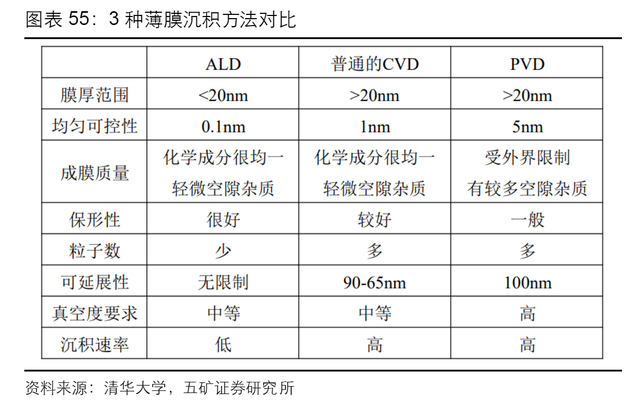

3、薄膜沉积设备。

薄膜沉积工艺分为物理气相沉积(PVD)、化学气相沉积(CVD)和原子层沉积(ALD)三类,目前CVD设备占比最大,超过一半,其次是PVD设备,ALD设备占比最小。

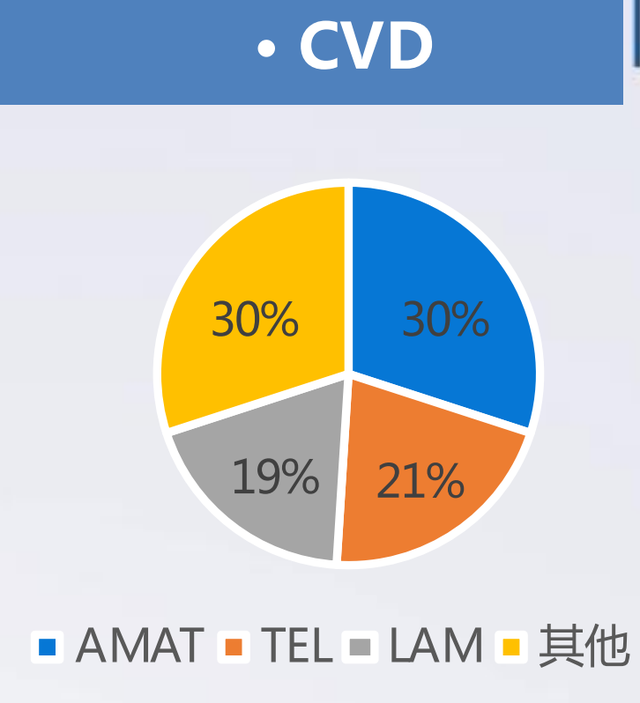

(1)化学气相沉积(CVD)设备。

CVD设备的全球龙头是应用材料、东京电子和泛林半导体,合计市占率70%。

国内公司主要有北方华创、拓荆科技(大股东为国家集成电路产业投资基金,中微公司参股)。

(2)物理气相沉积(PVD)设备。

PVD设备领域应用材料一家独大,市占率高达85%,瑞士的Evatec和日本爱发科占有少量份额。

国内相关公司主要有北方华创等。

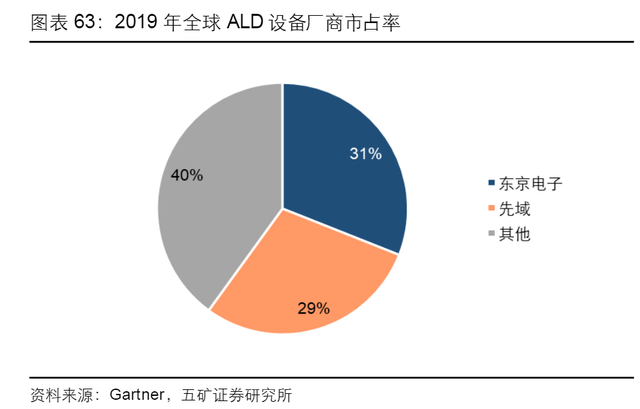

(3)原子层沉积(ALD)设备。

东京电子和荷兰先域(ASMI)是ALD设备行业的双寡头。

国内拓荆科技有相关产品布局。

4、化学机械抛光(CMP)设备。

CMP设备的龙头公司是应用材料,市占率超过70%,日本荏原(Ebara)占有27%的市场份额,两家公司几乎垄断全部市场。

国内的华海清科(清华控股公司)打破国外垄断,实现了国产12英寸CMP设备的量产,此外还有天隽机电、中电45所、烁科精微等。

5、半导体清洗设备。

清洗设备全球龙头是日本的迪恩士,占比45%左右,东京电子、细美事(三星控股子公司)、泛林半导体排名靠前,四家公司几乎占据了全部的清洗设备市场。

国内清洗设备龙头是盛美上海,国内市场份额排名第二,北方华创、芯源微等公司也有相关产品,占比较小。

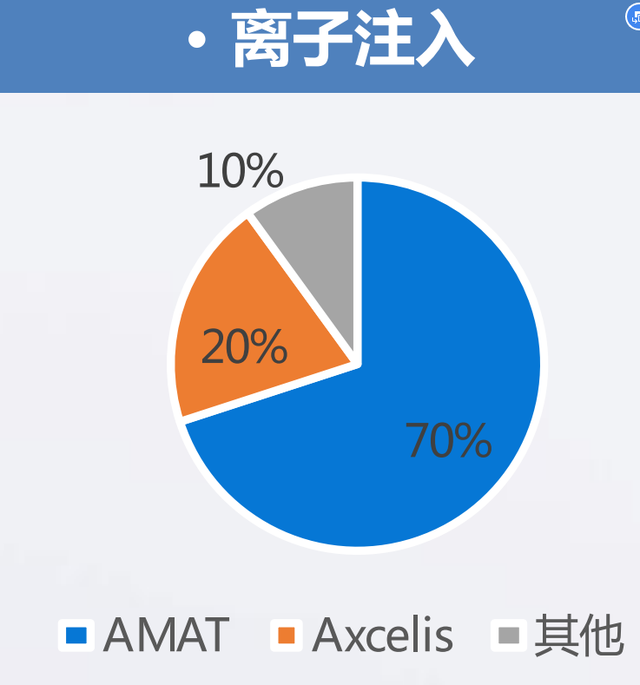

6、离子注入设备。

离子注入设备的难度壁垒仅次于光刻机,应用材料占比达到70%,另一家美国公司Axcelis占有20%左右的市场份额。

国内有凯世通(万业企业旗下公司)和中科信(中国电子科技集团旗下公司)两家离子注入设备生产企业。

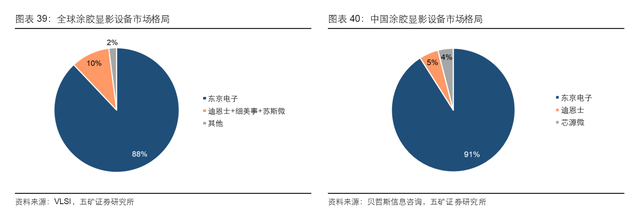

7、涂胶显影设备。

涂胶显示设备市场,东京电子一家独大,全球市场占比88%,国内市场占比91%。

国内相关厂商有芯源微等公司。

8、去胶设备。

全球干法去胶设备龙头是国内厂商北京屹唐半导体,北方华创也有相关设备布局,占比较小。

9、热处理设备。

全球热处理设备龙头是应用材料,占比接近70%,中国的屹唐股份排名第二,占比11.5%,日本国际电气(日立旗下公司)、美国维易科、日本斯库林(迪恩士)排名靠前。

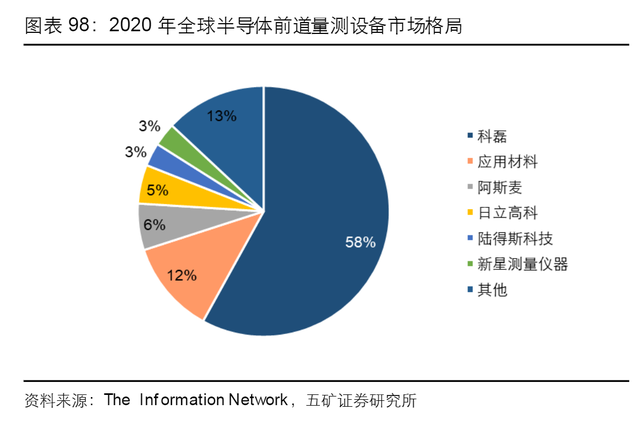

10、前道量测设备。

全球半导体前道检测设备龙头是美国的科磊半导体,市占率超过50%,应用材料、阿斯麦、日本日立等公司排名靠前。

国内从事前道量测设备的厂商主要有精测电子(子公司上海精测)、赛腾股份(收购Optima)、上海睿励(中微公司持股20.45%,第一大股东)、中科飞测、东方晶源等。

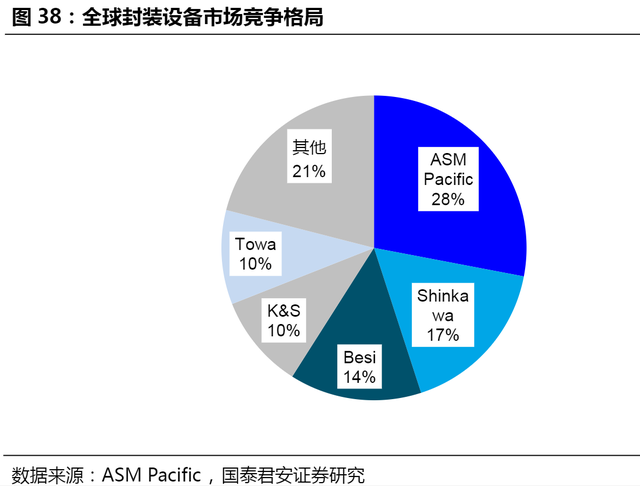

11、封装设备。

全球封装设备龙头是总部位于新加坡的ASMPT,第二位是日本的Shinkawa,第三位是荷兰的Besi。

国内封装设备厂商,贴片机有艾科瑞思、大连佳峰等,划片机/检测设备和引线焊接设备有中电科45所等,塑封/切筋成型设备有富士三佳等。

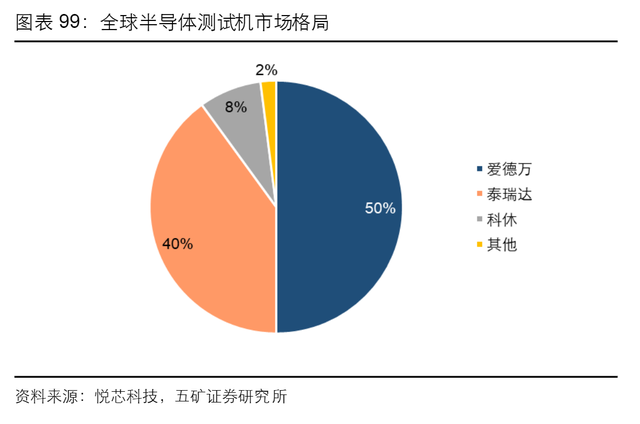

12、测试机。

全球半导体测试机市场被日本的爱德万和美国的泰瑞达垄断,两家公司占比达到90%。

国内产商主要有华峰测控和长川科技等。

13、探针台。

探针台市场的龙头公司是东京精密和东京电子,其余厂商主要有中国台湾旺矽、惠特、深圳矽电、长川科技、中电科45所等。

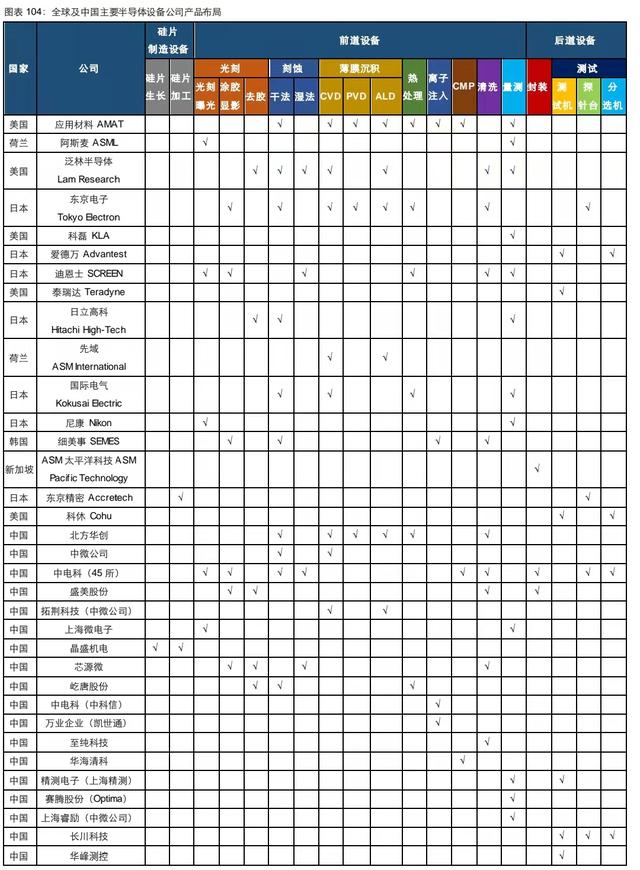

最后是全球及中国主要半导体设备公司产品布局情况。