妖“镍”何处去?青山控股镍危机的来龙去脉

对于大多数中国人来说,第一次感受到俄乌战争对经济的全面影响,很可能是过去两天来的妖“镍”出没。

❶ 史诗级冲击

这两天,伦敦金属交易所(LME)妖气冲天:继3月7日暴涨70%后,3月8日伦镍期货再度暴涨109%。短短两天,镍期货累计涨幅达248%,由3万美元/吨直冲10万美元/吨。为此,LME取消了3月8日及以后的镍交易,然而当时的镍价也超过了8.4万美元。

而在历史上,伦镍的最高点也只有5.18万美元/吨(2017年5月)。因此,有业内人士称:

自人类创造期货交易以来,比伦镍的走势更疯狂的,可能只有2020年跌入负值的国际原油价格。

和股票不同,期货交易是零和博弈,交易对手之间不存在共赢,总归要有一个输家。

很不幸,这一次的大输家是中国不锈钢巨头——青山控股。

从今年2月初以来,伦镍已经上涨了6万美元/吨,有传言说,青山控股捏着20万吨的空单,由此造成的浮亏或达120亿美元。而外媒预计,即使延期交割,此次青山控股的损失至少在80亿美元——这相当于把国内所有期货交易所的主要品种交易的沉淀资金全部亏完。

青山控股是世界上最大的不锈钢供应商,主要客户包括甬金股份、万向钱潮、博亚精工、华友钻业等A股上市公司。另外,从2017年起,青山系进入动力/储能电池上下游领域,合作对象包括广汽集团、宁德时代等。

另外,这波狙击战导致了几乎所有金属品种的恐慌。尤其是,镍金属是制造高镍三元锂电池的重要原料,出于对成本暴涨以及原材料供应链的担忧,A股的锂材料板块齐齐跳水,融捷股份、中矿资源、天齐锂业等多家矿业股直奔跌停而去。

更进一步地,镍材料是制造特种钢的重要材料,青山控股又是国内排名第一的不锈钢供应商,这可能给我国钢铁行业带来不可预计的影响,由此对家用电器、机械制造、建筑材料等下游行业亦造成冲击。

截至3月9日午盘,A股相关板块集体低迷,尤其是多只镍概念股接近跌停——全体股民结结实实地感受到了伦镍事件的森森寒意。

❷ 造“镍”的青山控股

这起众说纷纭的镍之战,还得从青山控股的战略决策说起。

青山控股设立于2004年,但其前身可以追溯到1992年创建于温州的浙江省丰业集团有限公司。这是中国最早、最大的民营不锈钢生产企业。目前集团下辖5大集团公司,共300余家子公司。2021年《财富》世界500强企业榜中,青山控股以营收424.48亿美元、利润8.26亿美元排名第279位,并超越沙钢成为中国最大的民营钢企。

而在逐步做大的过程中,青山控股扎根主业,它一直在做的两件大事就是:

- 布局全球镍矿资源。公司的不锈钢产能总计900万吨,主要布局在国内东南沿海(福建、浙江、广东)以及印尼(产能约为300万吨)。据中信建投研报统计,2020年青山集团拥有全球18%的镍市场份额。

- 提升不锈钢技术。青山控股是镍行业中技术领先的企业。它曾在2016年以来数次宣布改进技术,降低了钢材制品中对镍材的消耗,活生生地让国际市场的镍价陷入熊市,为国内特种钢的低成本生产创造了有利条件。

正因为青山控股是全球领先的镍行业大玩家,因而一直以技术、产能为后盾,在国际期货市场呼风唤雨。去年3月,青山控股事先在期货上做空,然后宣布了独创的“高冰镍”技术,大大降低了高镍锂电池成本。当镍价因这项新技术而暴跌之时,青山控股已经赚得钵满盆盈……

有消息称,青山控股欲故伎重演,在印尼加大产量、打压镍价之前,已经事先买入了大量空单。

但这一次,它不幸遇到了始料不及的黑天鹅——俄乌冲突。

❸ 俄乌冲突的黑天鹅

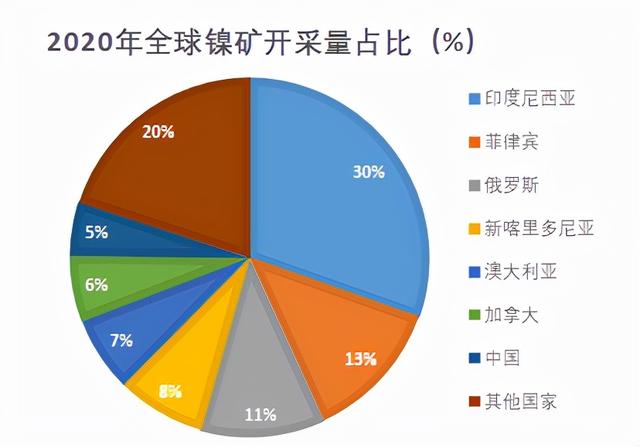

从全球的镍矿开采情况看,主产地其实就是东南亚(印尼、菲律宾)和俄罗斯。值得注意的是,因为产量最大的印尼已于2020年宣布禁止出口镍矿,因此产量占20%的菲律宾、11%的俄罗斯分别是位居前二的镍矿出口大国,对国际镍价具有重大影响。

非常巧合的是,东南亚的镍红土矿主要用于高冰镍冶炼,而俄罗斯的硫化镍矿主要用于电解镍冶炼。这次伦敦金属交易所(LME)的期货交割品种,就是电解镍。

2月底俄乌冲突突然爆发引发国际制裁,欧盟及英国都宣布停止与俄罗斯里尔斯克镍业(全球最大的镍矿出口商,在全球市场占有率达到7.2%)交易。LME宣布更改交易规则。

在新规则下,来自俄罗斯的电解镍禁止交易,同时青山集团持有的高冰镍和NPI又不符合伦交所的交割条件,无法用于实际交割。

更要命的是,以往青山控股在LME做空时,都是通过期货市场的俄镍进行套期保值的,交割使用的是俄镍。现在单方面禁止俄镍交易,直接就把青山控股逼到了危险的境地。

青山股份的期货持有仓位被外资得知(目前不知道如何泄密的,不排除外资使用非法手段的可能),这种“结构化缺镍”给虎视眈眈的国际多头(瑞士嘉能可集团,全球镍市场占有率达4%)创造了狙击条件。据悉,这次拉升镍价的多头,已经持有了LME镍库存的50-80%,基本已处于不败之地。

而买空的青山控股只有三条路可走:

① 以超高价格向嘉能可高价购买电解镍,用于平仓交割。期间高达80-150亿美元的亏空将导致青山控股元气大伤,进一步拉大与嘉能可的实力差距;

② 不断补充保证金,等到对俄国际制裁结束、电解镍价格下跌。以LME规定的12.5%的保证金计算,青山控股需要补交20亿美元的保证金——这还不知道后续镍价在什么时候才下跌呢。

- 强行平仓。此时青山控股的损失就是做空成本(约2万美元/吨),大约为120亿美元。

可以说,这场源于对俄制裁、始于西方资本大鳄狙击的期货交易战,已经把青山控股逼上了绝路。而有消息称:

嘉能可提出和解条件是出让青山在印尼镍矿相当比例(60%)的股权。

如果这一条件属实,这将是对中国海外镍产业布局的沉重一击:

2017年,青山控股与法国镍铁巨头Eramet合资开发印尼的超大红土镍矿镍铁项目,青山占股达到53%。该项目也是青山控股在印尼最大的锂加工工厂(年产量6万吨)的供应商。

由于此前青山控股已经在印尼投产电池级镍和钴生产项目,在短期内可能成为电动汽车电池原材料的一站式供应商(一站式供应三元锂电池所需的锂、钴、镍)。因而如果失去印尼超大镍矿,对我国的新能源/电池产业的发展将是沉重的一击。另外,我国将在国际镍价上失去极大的话语权。

毫无疑问,在这次镍矿狙击战中,青山控股暴露出了仓位过大、赌性太重的公司治理问题,这才给外资乘虚而入的机会。但是,印尼是我国“海上丝绸之路”的重要一站,而具有战略意义的镍钴资源绝不能流入国际资本巨头之手。因此这不但是青山控股的事情,也是国家高度重视的问题。

那么,青山还有机会吗?

❹ 传说中的后手

由于镍产业涉及重大国家利益,我们不能以简单的市场规则予以看待后续事件的发展。

伦敦金属交易所昨晚紧急宣布:

取消所有在英国时2022年3月8日凌晨00:00或之后在场外交易和LME select屏幕交易系统执行的镍交易。

LME随后进一步表示:当前的事件前所未有,LME致力于与市场参与者合作,确保市场继续有序运转。镍市场的暂停给市场参与者带来了许多需要解决的问题。

LME为什么表现得这么“好心”?其实是因为爆仓将导致灾难性的流动性问题。

简单地说,如果任由镍价狂涨,所有做空的交易方都将触发保证金机制,但交易所镍库存有限,无法完成所有单据的平仓。最终结果将是:

所有空头全都被强制性平仓,所有的经纪公司全部破产。

当以上破产狂潮席卷一切的时候,多头手中实现的超高财富是无法兑现的(所有卖方都破产了,买方自然拿不到钱)。愤怒的交易双方又将导致交易所(LME)的信用破产,最终让全世界的金属产业链破产……

所以,LME挽救交易,其实是在挽救自己和全世界。

此外,不容易忽视的一点是,早在2012年12月,香港交易所以13.88亿英镑收购了LME,李小加(时任港交所行政总裁)等人加入LME董事会。因此,不排除我国对LME施加间接影响的可能性。

❺ 经验教训

此次青山控股事件,反映的是国际冲突黑天鹅下,原有的期货制度漏洞被利用,将公司加大头寸的风险无限放大,结果导致两天内吐出企业20多年的布局成果。这是一个非常惋惜的结果。

我们不希望这成为一起地缘政治(俄乌冲突)引发的大宗商品通胀与产业链危机,也希望市场恐慌情绪早日平息。

而其实以更广的维度看,类似的故事绝非国际期货市场首例。1996年日本住友铜事件、1997年株冶锌事件,2004年新加坡的中航油亏损、2020年中行原油宝事件都是涉及期货投机的惨痛案例。

因此,无论是青山控股还是其他中资企业,在期货市场里需要充分理解风险,把控仓位,真正理解“套期保值”的含义。

而对于股民及大众而言,LME镍价事件虽然不会从整体上影响金属镍的产业链格局,但也提醒大家,在新能源汽车行业(尤其是动力电池的产业链)布局时,掌握核心原材料及定价权是多么的重要而艰辛。

总之,我们衷心青山控股能够度过至暗时刻。毕竟:

留得青山在,不怕没柴烧。

评论