全球区域配置框架:构建全球FOF型ETF

导读

1、作为西学东渐--海外文献推荐系列报告第五十六篇,本文推荐了Sailesh S. Radha于2017年发表的论文《A Global Country Allocation Framework: A New Paradigm for Constructing an International Fund-of-Funds ETF》。

2、随着Smart Beta产品的发展,多因子Smart Beta产品逐渐受到投资者的青睐。本文基于Smart Beta策略,设计了全球区域配置框架,构建了多因子全球FOF型ETF。

3、本文提出的投资组合构建方法在多因子Smart Beta策略的基础上,加入了分组(tranching)和Fama–Macbeth回归这两个新的步骤:本文首先根据市场规模和发展水平对所有国家和地区进行了分组,利用国家和地区收益预测机制确定了每个分组的总配置权重;然后利用Fama–Macbeth回归在每个分组内确定了各因子的权重,进而根据多因子模型获得了每个分组中各个国家和地区的排名与配置比例。在此基础上,本文以单一国家和地区的ETF为工具,构建了全球FOF型ETF。

4、在多因子Smart Beta策略中,因子权重的选择是一个难点,本文以全球股票配置为例,基于Fama–Macbeth回归,对各个因子的权重进行了选择,这对实施全球资产配置的投资者与实施多因子Smart Beta策略的投资者具有重要的借鉴意义。

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

1、引言

本文构建了全球股票投资组合,以捕捉当前国际市场上的投资机会。该投资组合可以获得较高的风险调整后收益,并且可以较好地分散风险。本文构建的投资组合体现了Smart beta投资理念,并采用单个国家和地区的ETF作为投资工具。该投资组合将为开发增强型国际指数和FOF型(fund-of-funds)ETF提供参考。

与常见的Smart Beta投资组合构建方法相比,本文提出的全球股票投资组合构建方法引入了两个新的步骤。第一个步骤是分组(tranching),根据各个国家和地区的市场规模和发展水平对所有国家和地区进行分组,以便在每个分组内分别找出对应的有效因子。第二个步骤是Fama–Macbeth回归,通过这一步骤,可以在构建多因子投资组合时,更好地调整各个因子的权重,从而使得投资组合在不同的市场环境下都能产生风险溢价。

本文结构如下:第2节简要介绍Smart beta投资方法。第3节详细介绍了本文的投资组合构建方法引入的两个新的步骤。第4节描述了全球股票投资组合框架的具体要素,并利用该框架构建了全球FOF型ETF。第5节展示了全球FOF型ETF的回测结果。最后一节进行了总结,并探讨了本文的FOF型ETF的应用。

2、Smart Beta投资方法简介

近年来,Smart Beta投资方法逐渐受到市场的关注。但实际上,Smart Beta的原理已经存在了数十年。根据BlackRock公司(Shores [2015])的定义,Smart Beta是一种基于因子(factors)的科学投资策略,其中因子指的是可以反映资产风险收益状况的资产特征。Bender等人[2013a]将因子定义为具有持久性的金融资产特征,这些特征反映了资产对系统风险源的暴露。这些因子可以获得显著的长期风险溢价,这与alpha信号有所不同:alpha信号不会捕捉风险,并且会迅速消失。根据Smart Beta的理念,可以构建多种策略(主要在股票市场),这些策略可以基于价值、规模、动量、股息率、波动率和质量等因子。本质上,Smart Beta投资是主动管理和被动管理的结合。这种方法既可以为投资者提供主动回报,又保留了传统指数投资的优势,即低成本、透明性、流动性和捕获市场beta。

多年前,因子投资方式还仅限于主动管理者,但是近年来,指数提供商将因子投资纳入进了指数的编制规则,构建了因子指数。随着因子指数的出现,投资者开始意识到因子策略能够以较低的成本跑赢市场,并且不需要担心流动性、可投资性和容量。因子指数的出现使得Smart Beta发展到了新的一代,穆迪投资者服务公司(Moody's Investors Service [2015])将其称为Smart Beta 2.0时代,Smart Beta指数为投资者提供了超越传统市值加权指数和主动投资组合的途径。

随着因子指数的涌现,Smart Beta策略为投资者提供了具有成本效益的指数工具,使投资者能够获取在特定风格上的收益(价值、成长、动量等)。在因子投资的早期,投资者使用基于单一因子的指数产品来实现特定目标。但是,根据Alighanbari和Chia [2014]的观点,因子投资其实不适合于短期投资者,因为因子指数仅在较长的时间内表现出较高的风险调整后收益,并且会表现出周期性。

根据近期学术研究得出的结论,为了克服单一因子的周期性,短期投资者需要将投资期限延长至10年以上,才能获取显著的风险溢价。克服周期性的另一种方式是进行因子择时,但是因子择时极其困难。研究人员认为克服因子周期性的最有效的方式是构建多因子指数或者多因子投资组合。与单因子投资组合相比,多因子投资组合表现更稳定,回撤更小,不易受到单个因子周期的影响。例如,许多投资者将低波动组合(在市场下行时表现更好)与价值、动量组合(在市场上行时表现更好)相结合,以获取更稳健的投资收益。

但是,多因子Smart Beta产品也面临着挑战。多因子投资组合的主要问题是因子配权:为了与市场周期相适应,需要对因子的权重进行正确的选择。MSCI的Alighanbari等人[2014]的研究表明,等权重策略是有效的,对于那些对各个因子没有明确看法的投资者,等权重策略可以作为一个起点。

3、投资框架中的两个新步骤

本文在Smart Beta投资策略的基础上,加入了两个新的步骤,构建了新的投资框架。两个新的步骤是分组(tranching)和Fama–Macbeth最小二乘(OLS)回归方法。

3.1

分组(Tranching)

分组(Tranching)是指根据市值、波动性、相关性、风格和发展水平等投资属性,对基准范围内的可投资实体进行分组。可投资实体的类型包括国家和地区指数、行业指数和个股。例如,如果要使用多个国家和地区的ETF构建新兴市场投资组合,可以使用MSCI新兴市场指数作为基准,对应的投资主体类型就是国家和地区指数。我们根据某些特定属性对投资实体进行分组,以便在每个分组中识别出对收益具有预测作用的因子。投资组合经理需要选择用于分组的属性,以使投资组合在经济周期的各个阶段都能实现较高的风险溢价。

这些用于分组的属性包括风格、地区(经济或地理上的地区)和波动性。各国的经济周期影响了投资组合的表现,而分组(tranches)可以帮助投资经理应对各国经济周期的非同步特性。分组(tranching)使得投资组合经理在设计投资组合的过程中,可以给那些可能有较好表现的分组赋予更高的权重,给那些可能有较差表现的分组赋予更低的权重。例如,在牛市期间,投资者可以超配那些周期性的组合,低配防御性的组合;而在熊市期间,投资者可以低配周期性的组合,超配防御性的组合。

3.2

Fama–Macbeth OLS回归方法

除了分组(tranching)外,投资框架中的另一个新步骤是Fama–Macbeth(FMB)OLS回归方法。通过在固定时间跨度(最好是10年)的滚动时间窗口内定期(每月或每季度)运行FMB回归,我们可以识别出每个分组中对投资实体收益具有显著影响的因子。FMB回归其实是在多个时间点进行横截面OLS回归,然后对多次回归结果进行统计检验,这将确定每个分组中的哪些因子对投资实体收益具有显著影响,而t统计量将反映因子对收益的预测能力。通过回归可以定期观察因子的周期性,从而确定哪些因子的优势在不断增强,哪些因子的优势在逐步丧失。通过实施FMB回归,可以确定多因子投资组合的因子权重,我们根据FMB回归得到的t值来给因子赋权。

本文将分组(tranching)和Fama–Macbeth OLS回归方法应用于多因子投资,在Smart Beta投资的基础上推出了新的投资框架。在下一节中,我们将这一投资框架应用于构建全球区域配置模型(GCA模型,一个全球多因子投资组合模型)。在构建全球区域配置模型的过程中,本文以MSCI世界指数(除美国)为基准,在该指数涉及的国家和地区范围内构建投资组合。

4、全球区域配置框架

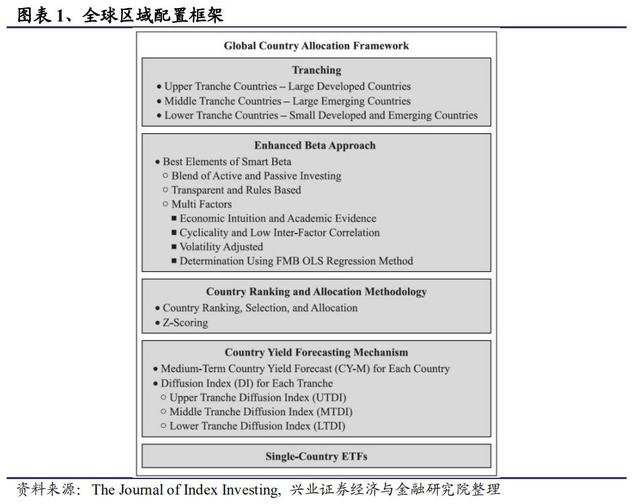

本文提出的全球区域配置框架由五个要素组成:分组、Enhanced Beta方法(也称为Smart beta方法)、国家和地区排名和配置方法、国家和地区收益预测机制、单一国家和地区ETF。图表1总结了框架的要素。

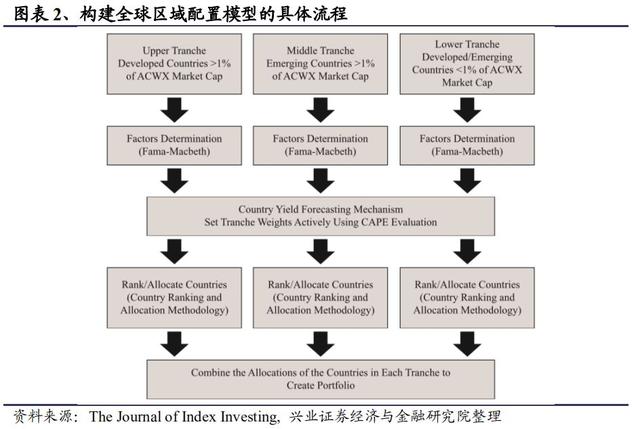

图表2展示了构建全球国家和地区投资组合的大致流程,其以MSCI世界指数(除美国)为基准。

具体流程包括以下几个阶段:

1. 分组(tranching):在以MSCI世界指数(除美国)为基准的情况下,我们根据国家和地区发展水平和市值将所有国家和地区分为三组。此处的可投资实体类型为国家和地区指数,之后本文将使用多个单一国家和地区ETF构建全球投资组合。

2. Enhanced Beta方法:在每个分组中进行FMB OLS回归,以确定对各个国家和地区股票收益具有预测作用的因子,并在对投资组合建模时确定因子的权重。

3. 国家和地区排名和配置方法:根据国家和地区收益预测机制,定期确定或更改每个分组的权重。

4. 分组内国家和地区排名和配置:对每个分组中的国家和地区进行排名和选择,然后在第3步得出的每个分组权重的基础上,对每个国家和地区的权重进行配置。

5. 单一国家和地区ETF:对每个分组的国家和地区配置进行合并,然后在市场上找到对应的单一国家和地区ETF。在选择单一国家和地区ETF时,我们考虑那些跟踪MSCI国家和地区指数、费率低、流动性高、行业风险较为平衡的ETF。

4.1

分组

MSCI世界指数(除美国)是一个市值加权指数。我们将MSCI世界指数(除美国)的成分股对应的所有国家和地区分为三个部分:

1、上游分组(Upper Tranche,UT):该分组由“大型发达国家和地区”组成,其中每个发达国家和地区对应的成分股总市值至少占指数所有成分股总市值的1%;

2、中游分组(Middle Tranche,MT):该分组由“大型新兴市场国家和地区”组成,其中每个新兴市场国家和地区对应的成分股总市值至少占指数所有成分股总市值的1%;

3、下游分组(Lower Tranche,LT):该分组由“小型国家和地区”组成,其中的每个发达国家和地区或者新兴市场国家和地区对应的股票总市值不超过指数所有成分股总市值的1%。

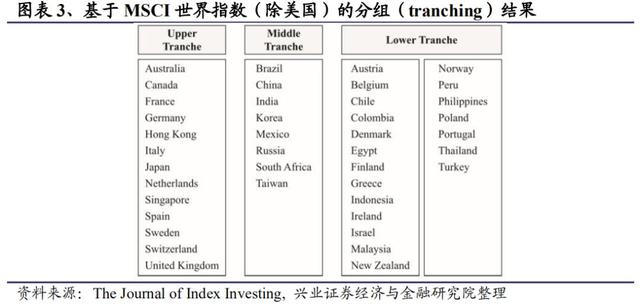

在计算市值权重时,利用的是过去7年成分股市值权重的平均值。基于此标准,三个分组的组成国家和地区分别如下:

1、上游分组(Upper Tranche,UT)由澳大利亚、加拿大、法国、德国、中国香港、意大利、日本、荷兰、新加坡、西班牙、瑞典、瑞士和英国组成;

2、中游分组(Middle Tranche,MT)由巴西、中国、印度、韩国、墨西哥、俄罗斯、南非和中国台湾组成;

3、下游分组(Lower Tranche,LT)由奥地利、比利时、智利、哥伦比亚、丹麦、埃及、芬兰、希腊、印度尼西亚、爱尔兰、以色列、马来西亚、新西兰、挪威、秘鲁、菲律宾、波兰、葡萄牙、卡塔尔、泰国、土耳其和阿联酋组成。

由于缺乏足够的历史数据,我们暂时将卡塔尔和阿联酋排除在投资范围之外。由于缺乏追踪匈牙利和捷克共和国的单一国家ETF,因此将这两个国家也排除在投资范围之外。

巧合的是,使用市值和发展水平对国家和地区进行分组,其实已经等同于按照与美国市场的相关程度进行分组。上游分组(Upper Tranche)主要由北欧、西欧和北美的国家和地区组成,这将导致该分组与美国市场具有高度相关性。由于历史上环太平洋地区的国家和地区一直是多元化的重要来源,因此日本、中国香港和澳大利亚在该分组中的存在会在一定程度上减弱这种相关性。然而,根据菲利普斯[2008]的观点,1989年日本股市的崩盘以及随后欧洲市场主导地位的上升,导致国际经济相关性进一步上升。上游分组(Upper Tranche)的国家和地区具有经济一体化、老龄化水平较高、政府债务负担较高的特点。这些国家和地区的长期经济周期(繁荣和萧条)较为明显,影响较大,货币也较为强劲,因此驱动着卫星国家和地区(在地理上接近或与其有广泛经济联系的国家和地区)的经济周期。上游国家和地区市场规模庞大,他们为应对全球和国内冲击而推出的积极货币政策和财政政策削弱了卫星国家和地区各自的独立政策。这些卫星国家和地区大多是经济规模较小、股票市场较小、行业集中度较高的国家和地区,大多数卫星国家和地区属于下游分组(Lower Tranche)。

上游分组(Upper Tranche)国家和地区的股票市场跟踪的是各自的经济周期。下游分组(Lower Tranche)的国家和地区与此不同,它们的股票市场跟踪区域内的大型国家和地区,并且其股票市场周期的持续时间通常较短。这是由于其国内经济更容易受到冲击,或者受到区域内大型国家和地区经济周期的影响。在下游分组中,股票市场表现优异的国家和地区频繁变动,轮换较快,这些国家和地区的市场表现很大程度上取决于货币和股票价格动量。

中游分组(Middle Tranche)由大型的新兴市场国家和地区组成,相对于上游分组,这些国家和地区的经济与美国市场的相关性较低。与上游分组类似,这些国家和地区会对邻近地区的较小经济体和股票市场产生影响。受中游国家和地区影响的卫星国家和地区通常处于下游分组中。

平均而言,上游国家和地区对应的成分股市值约占MSCI世界指数(除美国)中成分股总市值的74%,中游国家和地区对应的成分股市值占指数成分股总市值的18%,而下游国家和地区对应的成分股市值占8%。将这些国家和地区分为几组,使我们有机会定期控制各个经济组合(大型发达国家和地区,大型新兴市场国家和地区,小型发达国家和地区,新兴市场国家和地区)对投资组合收益和波动率的宏观影响。为了控制这些影响,我们使用非市值加权方式来调节每个分组的权重。非市值加权的一种方式是:根据各分组的业绩预期来设置各分组的权重。对国家和地区进行分组也可以控制投资组合整体的波动率。进一步的分析表明,分组的方法可以改善基准指数中风险过度集中的风险。

本文通过国家和地区选择过程(请参阅4.3节:国家和地区排名和配置方法)来确定每个分组内可能在短期具有较高回报的国家和地区。直观上来讲,将基准指数成分股对应的国家和地区按规模和发展水平进行分组,在每个分组内采用多因子策略,可以更好地获取风险调整后收益。将分组和国家和地区的选择相结合,可以更好地提升风险调整回报。

4.2

Enhanced Beta方法

我们仿照Smart Beta方法,定义了术语“Enhanced Beta”,将其用作配置框架的要素之一(参见图表1中的Enhanced Beta部分)。图表2展示了区域配置模型的构建过程,这是一个透明的、基于规则的、可重复的过程。具体过程为:

1. 根据市值占比及发展水平对国家和地区进行分组。

2. 进行FMB OLS回归,以确定每个分组内可以预测国家和地区回报的因子。

3. 根据国家和地区收益预测机制,获得每个国家和地区与每个分组的收益预测,进而确定每组的权重。

4. 利用国家和地区排名和配置方法,使用步骤2中确定的因子对每个分组中的国家和地区进行排名、选择和配置。

5. 结合每个分组的国家和地区配置,以形成GCA模型组合。

这几个步骤基本属于被动投资,但其中有些要素属于主动管理的范畴。在通过收益率预测机制确定每个分组的权重时,我们使用了由席勒(Shiller)提出的CAPE指标来得到每个分组内国家和地区的资本市场预期。设置分组权重是主动管理的一个方面。本文的投资组合构建方法的另一个主动部分是对有效因子的捕捉,所用的方法包括利用经济直觉和FMB回归方法找出有效因子。这些因子使得GCA模型能够战胜基准,并确保股票的长期风险溢价。因此,我们的国家和地区投资组合构建流程包含了Enhanced Beta方法的关键要素——主动投资和被动投资的结合、透明性以及基于规则的可重复方法。

我们的Enhanced Beta方法使用FMB OLS回归方法的基本形式,基于数据识别每个分组中对各个国家和地区股票收益具有预测作用的因子。为简洁起见,本文以上游分组为例,展示FMB回归的具体过程,中游分组和下游分组的情况与此类似,不再赘述。

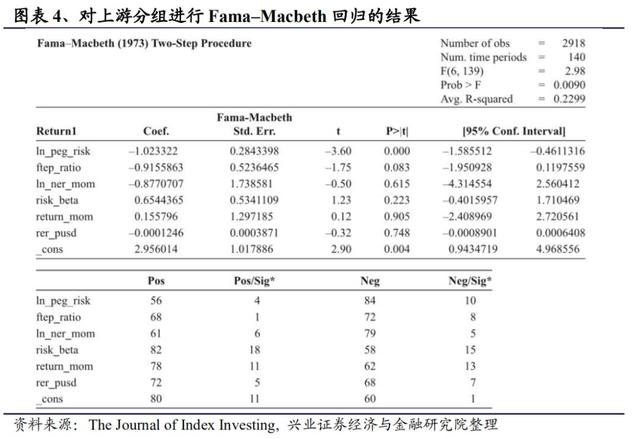

图表4是FMB回归的结果,回归所用的数据是2003年7月至2015年3月期间的月度数据,时间窗口为滚动时间窗口。我们通常使用12年作为回归的固定时间跨度,但在2015年4月,我们没有足够的历史数据可以达到12年的时间长度。在2015年8月,我们能够获得足够的数据历史记录,以满足我们12年的时间跨度标准;于是,我们将2003年7月从滚动时间窗口中去除,在2003年8月至2015年7月的时间跨度上进行FMB回归。依次类推,随着每个月的推进,我们将最旧的月份从滚动时间窗口中去除,并将新的一个月的数据纳入回归范围。

图表4反映了各个因子对未来一个月收益的预测能力。进一步的分析表明,这些因子对未来六个月的收益也具有较好的预测能力。本文构建的投资组合使用的因子权重与图表4中因子t统计量的大小成正比。回归结果表明ln_peg_risk和ftep_ratio(两个因子的具体含义参见以下说明)是驱动上游国家和地区收益最重要的因子。代入FMB回归的几个核心因子的名称及含义如下:

1. ln_peg_risk:国家和地区风险调整后的远期PEG(PE/Growth);

2. ftep_ratio:该国12个月远期收益与过去36个月收益的比率;

3. ner_mom:名义国家和地区汇率(NER)的动量,单位为每美元(per USD);

4. risk_beta:国家和地区风险,以beta衡量;

5. return_mom:国家和地区指数的价格动量,以美元表示;

6. rer_pusd:实际汇率(RER),单位为每美元(per USD)。

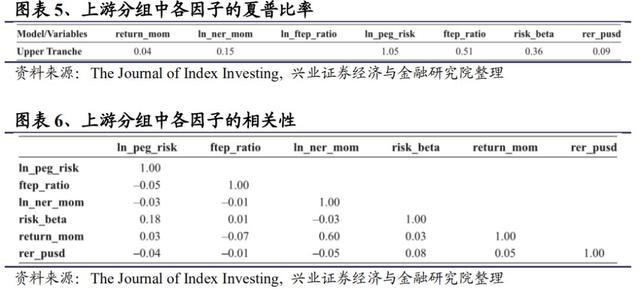

图表5中的表格显示了影响上游国家和地区收益的因子的夏普比率。这些因子对宏观经济和市场意外(surprises)非常敏感,因此,它们各自具有很强的周期性,并且在很长一段时间内会跑输市场。但是,图表6也表明,通过FMB识别出的有效因子之间具有较低的相关性,这种低相关性表明各个因子之间存在相当大的差异,各个因子的表现不会同时达到高峰和低谷。

因子间较低的相关性会增加因子的异步周期性。Bender等人[2013b]的研究表明,从历史上看,因子的多样化已大大减少了多因子策略表现不佳的现象。Bender等人的研究还表明,历史上因子的多样化降低了波动率,提高了夏普比率和信息比率,并且降低了对经济周期的依赖性。

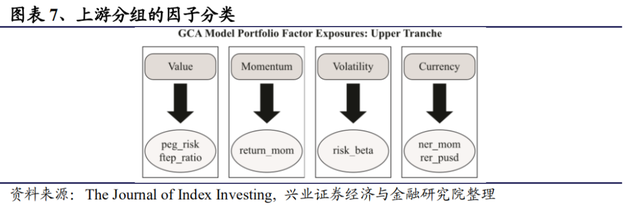

实际上从后文的历史表现可以看出,在2003年到2016年7月期间,我们构建的多因子投资组合跑赢了基准MSCI世界指数(除美国)。因此,我们可以得出,长期来看,这些因子可以有效获取持续超额收益。图表7将因子分为了几个类别:价值、动量、波动和货币。国家和地区收益波动率是一个独特的风险调整因子,而不是国家和地区收益的驱动因素(参见国家和地区排名和配置方法这一小节),因此我们使用波动率来管理国家和地区投资组合的风险。

通过FMB方法识别出的有效因子具有经济学理论与学术研究的支撑。MSCI的Bender等人在《因子投资基础》[2013a]中总结了一系列学术文献,这些学术文献为图表7中的因子提供了理论支持(参见附录A)。我们简要讨论一下图表4中的因子背后的经济学基础。比如,我们所使用的ln_peg_risk因子(风险调整后远期PEG)是根据Estrada [2004]的研究得到的,Estrada使用了PERG比率,将此作为一种新的相对估值工具。根据Estrada的研究,PERG比率可以通过增长(Growth)和风险(Risk)来调整P/E比率,并且比PEG(P/E/Growth)更有优势。我们使用Estrada的PERG比率来估算各个国家和地区的风险调整后远期PEG。从FMB的结果中可以看出,该因子的t统计量为3.6,因此在99%的置信度下,该因子能够显著解释国家和地区的收益。

到目前为止,我们已经讨论了Enhanced Beta在上游分组中的应用。Enhanced Beta在其他两个分组中的应用与此类似。

4.3

国家和地区排名和配置方法

我们使用Zscore标准化方法,对FMB OLS回归确定的每个核心因子进行标准化处理,即用每个国家和地区的因子得分除以同一分组中所有国家和地区该因子得分的标准差。Wang [2012]详细讨论了在资产配置和投资组合管理中Zscore方法的作用。我们根据FMB回归的t统计量大小给出每个因子的权重,将标准化处理之后的各个国家和地区因子得分与因子权重相乘,得出每个国家和地区的得分。

接下来,我们再对每个分组中的国家和地区得分进行Zscore标准化处理,即用每个国家和地区的得分减去组内得分均值再除以标准差。如前文所述,每个国家和地区的波动率因子反映的是国家和地区的风险,因此应当单独处理。首先对波动率因子进行组内Zscore标准化,然后根据预先确定的波动率调整权重(volatilityadjustment weight),将波动率因子得分与刚刚得出的国家和地区得分求加权平均,得到国家和地区的风险调整总得分。

我们根据投资组合的目标设置波动率调整权重(volatilityadjustment weight)。如果投资组合的目标是使风险调整后的收益最大化,则权重应设置为0.5;如果目标是使收益最大化,则权重应设置为0。将每个分组的总风险调整后国家和地区得分映射到标准化累积概率分布曲线上,得到其国家和地区配置权重。

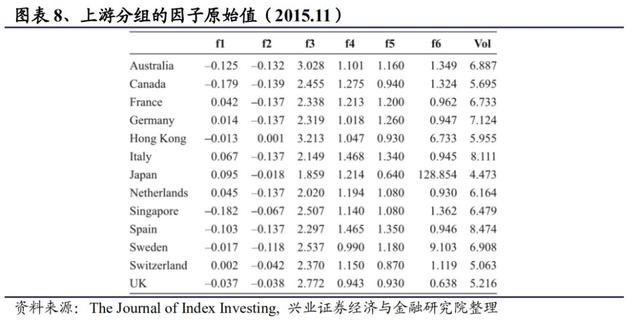

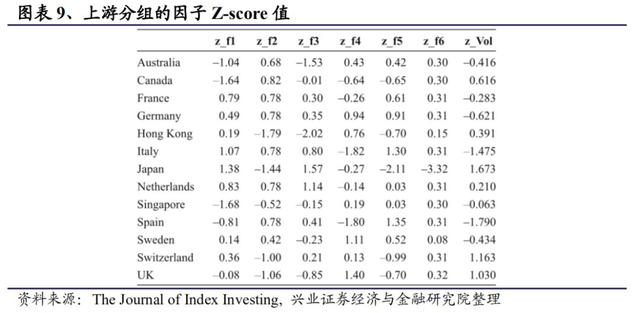

让我们以上游国家和地区为例,对该方法进行具体介绍。图表8列出了核心因子f1,f2,f3,f4,f5和f6的原始值,以及截至2015年11月末部分国家和地区的波动率调整因子(Vol)。为了简洁起见,我们使用f1,f2,f3,f4,f5和f6来代表之前得出的各个核心因子。统计因子值的频率为月度。

首先,使用Zscore方法对这些国家和地区的核心因子和波动率调整因子进行标准化处理。例如,f1因子值的Zscore值为原始值与平均值的差值再除以标准差。因此,这些Zscore服从均值为0、标准差为1的分布。对于那些与国家和地区回报呈负相关的因子,对这些因子值取相反数,使得更高的Zscore值普遍对应更高的收益。

我们以f1因子为例进行说明,该因子与国家和地区收益呈正相关。新加坡的f1值最低,为-0.182,其对应的Zscore也最低,为-1.68。同样,日本的f1因子值最高,为0.095,其Zscore为1.38。另一方面,以f2因子为例,该因子与国家和地区收益呈负相关。加拿大的f2值最低,为-0.139,经转换后,其对应的Zscore最高,为0.82。中国香港的f2因子值最高,为0.001,经转换后,其Zscore最低,为-1.79。

图表9展示了所有国家和地区的所有核心因子和波动率调整因子的Z-score。它们在表中分别表示为Z_f1,Z_f2,Z_f3,Z_f4,Z_f5,Z_f6和Z_Vol。对每个国家和地区的所有核心因子Zscores求加权平均值(在此例中分别使用权重0.1、0.1、0.4、0.2、0.1和0.1),作为每个国家和地区的得分(Combo_Factor_Score)。对每个国家和地区进行组内Zscore标准化,得出每个国家和地区的最终得分(ZZ_Score)。

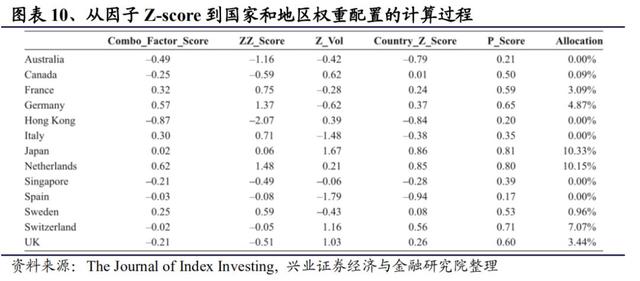

每个国家和地区的风险调整后得分(Country_Z_Score)是其国家和地区得分(ZZ_Score)和波动率调整因子得分(Z_Vol)的加权平均值。在此例中,两个得分的权重相等,也就是说,风险调整权重设置为0.5。将风险调整后得分为负的国家和地区在投资组合中的权重设置为0。将所有正的风险调整后得分映射到正态累积概率分布曲线中,得到概率值(P_Score);然后将这些国家和地区的概率值(P_Score)转换为国家和地区权重(Alloc),使得这些国家和地区权重的总和为40%,也就是上游分组的总权重。对中游分组和下游分组中的国家和地区也采取相同的处理方式。图表10展示了从Z得分到国家和地区权重配置的计算过程。

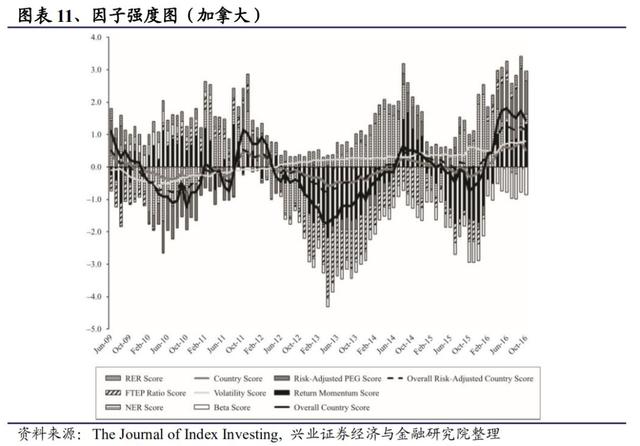

我们为每个国家和地区绘制了因子强度图,图表11展示了加拿大的因子强度,堆积条形图中的因子是我们在上文中用FMB方法确定的核心因子。该图表中的每个叠加条形图显示了各个因子的强度情况,这些因子在对应的时间点推动了加拿大的股票回报,每个条形图中的子条形图表示单个核心因子的强度。图表11表示的是所有因子在标准化之前的原始值。例如,在2016年7月,实际汇率、FTEP比率、风险调整后的PEG和回报动量(均位于x轴上方)等因子的原始值对未来1到6个月加拿大的收益产生正向贡献,而正常汇率和国家和地区beta因子都将对收益产生负面影响(所有收益都位于x轴下方)。图表中最重要的线是粗黑线,它描绘了国家和地区总得分的时间序列,并且反映了加拿大未来1到6个月的收益预期。从图表中可以看出,在2015年3月至2016年1月之间,加拿大的国家和地区总体得分为负,这意味着在构建投资组合的过程中将不给加拿大赋予权重。此后趋势逆转,权重配置也变为正值,在2016年5月达到峰值。

4.4

国家和地区收益率预测机制

基于Shiller的CAPE方法,我们为各个国家和地区制定了中期收益预测方法,来得到对每个国家和地区股票中期表现的预期。这里的中期指的是6年的时间长度。每个分组的中期收益预测是该分组中所有国家和地区中期收益预测的简单平均值,它反映了分组内各个国家和地区连续6年的平均年化收益预期。

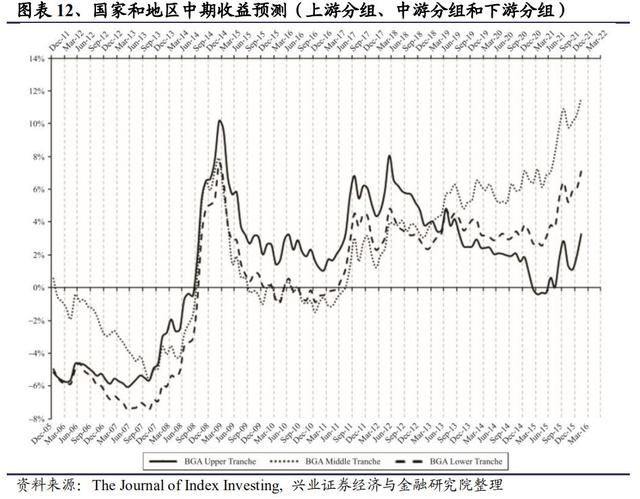

图表12绘制了上游分组、中游分组和下游分组的中期收益预测随时间变化的趋势。图表12底部的日期反映了6年预测时间范围的起点,而顶部的日期反映了对应的6年预测时间范围的终点。折线图上的点表示对应的6年预测期内的年化收益预测。

我们以上游分组为例。截至2007年12月,对上游分组连续6年内(2007年12月31日至2013年12月31日)的平均年化收益预期约为-0.41%,而上游分组同时期的实际年化收益为-4.64%。同样,从2009年12月31日至2015年12月31日,年化收益预测为2.12%,实际年化收益约为2.03%。总体而言,我们发现,通过中期收益预测方法得到的预期收益与实际收益之间存在高度相关性。

我们使用中期收益预测方法来进行国家和地区之间的预期收益的比较。在每个时间段的期末,我们将对各个国家和地区接下来6年的收益预期进行排名。期望收益更高的分组将在下一个时间段获得更高的权重。在相同的基础上,我们可以从图表12中得出,在未来几年,中游和下游分组将逐渐获得更高的权重,而上游分组的权重将逐渐减小。中期收益预测基于较长的时间段(6年),因此各个国家和地区的权重不易发生波动。

国家和地区组合中各分组的基本权重配置为:上游分组的权重为50%,中游分组的权重为25%,下游分组的权重为25%。根据分组的预期收益和投资组合的目标,上游分组的权重范围在40%至60%之间,中游分组的权重范围在10%至35%之间,下游分组的权重范围在25%至45%之间。

在本小节中,我们已经解释了收益预测机制在设定分组权重方面的应用,但是其实还可以用其他具体方法。我们在研究中发现,价格动量方法也是确定分组权重的有效工具。但是为了简洁起见,我们不在本文中讨论价格动量方法。

4.5

单一国家和地区ETF的使用

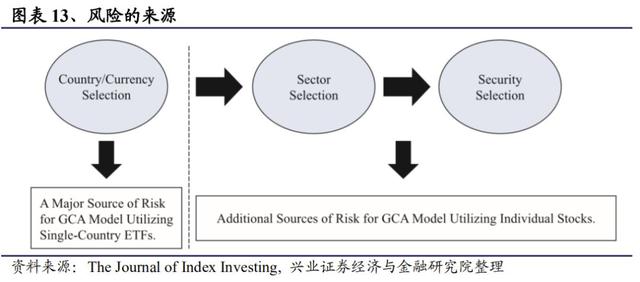

GCA模型的实现是利用单一国家和地区ETF来完成的,即根据模型中的国家和地区权重配置,投资于市场上流行的单一国家和地区ETF,其中大多数ETF由单一国家和地区ETF领域的主要管理人iShares提供。利用单个国家和地区的ETF实施国家和地区投资组合模型,可以避免因行业的选择和股票的选择而产生的内在风险(参见图表13)。

每个单一国家和地区ETF都是一篮子股票,基于多个单一国家和地区ETF,可以构建国家和地区投资组合,该模型可以在行业以及国家和地区之间进行分散化投资,规避股票集中风险和行业集中风险。LaBarge [2008]的研究表明,与只在不同国家和地区间进行分散化投资或者只在不同行业间进行分散化投资相比,同时在不同国家和地区以及在不同行业之间进行分散化投资,可以最大程度地降低风险。

我们的研究表明,如果用单一国家和地区ETF创建分散化的国际投资组合,大约需要20个单一国家和地区ETF;而如果用个股创建相同的投资组合,需要的个股数量要变为四倍。此外,从信息收集的角度看,挑选个股比挑选国家和地区市场的时间成本更高。此外,与传统的开放式共同基金相比,ETF具有低成本、透明性、灵活性和税收效率等优势。

通过将单一国家和地区ETF作为投资工具,我们将国家和地区投资组合转变为低成本的FOF型国际投资组合,这个投资组合自身也可以塑造成ETF的形式。因此,这一独特的投资工具可以称为FOF型全球区域配置ETF。

5、全球区域配置模型的回测表现

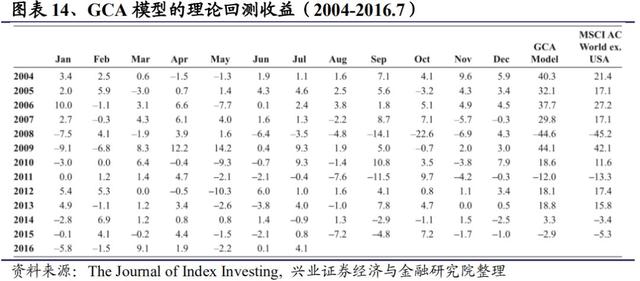

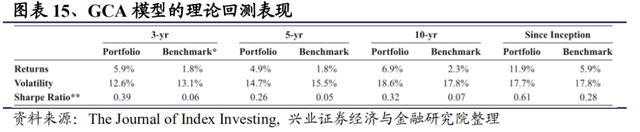

图表14和15展示了以指数MSCI世界指数(除了美国)为基准的国家和地区组合的理论回测表现。上游分组的权重设置为40%,中游分组的权重设置为20%,下游分组的权重设置为40%。国家和地区投资组合的“理论回测”指的是使用原始国家和地区指数的表现来计算回测结果,而不是使用对应的单一国家和地区ETF的表现。

6、结论

本文使用了一种独特的投资框架,以单个国家和地区的ETF作为投资工具,构建了多因子FOF型全球投资组合,该投资组合也可以被构造为FOF型ETF。通过使用全球区域配置模型,我们可以基于来自不同指数提供商的全球基准指数,来构建具有成本效益的多因子投资组合(或ETF)。全球区域配置框架是一个具有稳健性的框架,可以与不同基准或者除国家和地区指数以外的其他投资实体类型(例如行业指数和个股)一起使用,以产生一系列新的多因子投资组合(或ETF)。

本文还介绍了分组(tranching)和FMB OLS回归方法,将其作为Smart Beta投资框架的新元素,并阐明了这两种方法在构建多因子全球投资组合时的优势。

7、参考文献

[1] Amenc,N.,F.Goltz, A. Lodh, and S. Sivasubramanian.“Robustness of Smart Beta Strategies.” The Journal of Index Investing, Vol. 6, No. 1 (Summer 2015), pp. 17-38.

[2] Alighanbari, M., and C. Chia. “MultiFactor Indexes Made Simple. A Review of Static and Dynamic Approaches.” Research Insights, MSCI, 2014.

[3] Alighanbari, M., R. Subramanian, and P. Kulkarni. “Factors Indexes in Perspective. Insights from 40 Years of Data.” Research Insights, MSCI, 2014.

[4] Bender, J., R. Briand, D. Melas, and R. Subramanian. “Foundations of Factor Investing.” Research Insights, MSCI, 2013a.

[5] Bender, J., R. Briand, D. Melas, R. Subramanian, and

M. Subramanian. “Deploying MultiFactor Index Alloca tions in Institutional Portfolios.” Research Insights, MSCI, 2013b.

[6] Estrada, J. “Adjusting P/E Ratios by Growth and Risk: A Note.” Finance Letters, Vol. 2, No. 5 (2004), pp. 410

[7] LaBarge, K.P. “Diversification by Country and Global Sector: Considerations for Portfolio Construction.” Investment Counseling & Research, The Vanguard Group, 2008.

[8] Moody’s Investors Service. “Smart Beta 2.0: The Next Battleground for Asset Management Dollars Heats Up.” Sector Comment, Moody’s Investors Service, 2015.

[9] Philips, C.B. “International Equity: Considerations and Recommendations.” Investment Counseling & Research, The Vanguard Group, 2008.

[10] Radha, S. “MultiPillar Approach to Constructing Global Equity Portfolios Using SingleCountry ETFs.” Borealis Global Advisory White paper, Borealis Global Advisory, 2016.

[11] Shores, S. “Smart Beta: Defining the Opportunity and Solutions.” Smart Beta Research, BlackRock, 2015.

[12] Wang, P.L.K. “Using a ZScore Approach to Combine Value and Momentum in Tactical Asset Allocation.” The Journal of Wealth Management, Vol. 15 (2012)

风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成, 在政策、市场环境发生变化时模型存在失效的风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《西学东渐--海外文献推荐系列之五十六》。

对外发布时间:2019年12月26日

--------------------------------------

分析师:徐寅

SAC执业证书编号:S0190514070004

E-mail: [email protected]

--------------------------------------