海昌海洋公园:治理结构显著改善,海洋公园大有可为

摘要

首次覆盖给予"增持"评级。①公司实控人更加专注主业,并引入行业经验丰富战略投资者;②公司轻资产模式业务处于快速扩张阶段,存量自营项目二消提升空间大,且财务费用有望明显收窄;③近期出让项目使市场重新测算公司资产价值。预计2021-2023年EPS分别为-0.06/0.04/0.10元。给予行业平均2023年4.6倍P/S,得 2023年目标价3.0元人民币,约合3.7元港币。

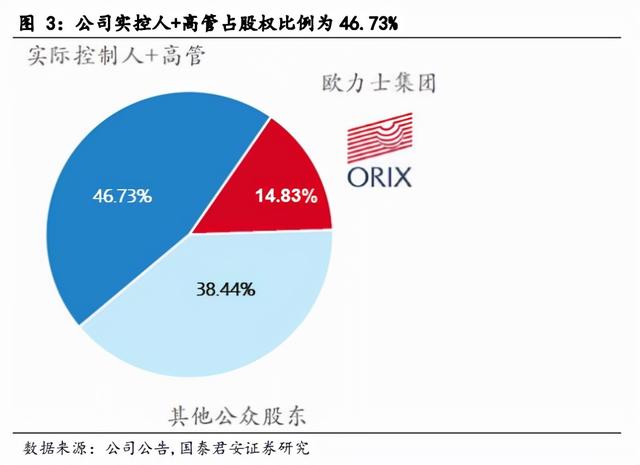

高管参与持股,战略二股东和本次合作的MBK有望为公司提供资源助力。海昌海洋公园是中国最大的海洋公园开发及运营商,实控人+高管间接持有46.7%公司股权,战略投资者欧力士集团持有14.8%。欧力士是日本最大的文旅企业之一,投资管理30余家酒店及度假村,另外在日本投资经营了三个水族馆。此外,本次合作的MBK曾长期投资日本环球影城。

自营项目二消存在挖掘空间,轻资产项目大有可为。①公司2015年起开始轻资产转型,测算得到2025年国内潜在可托管项目过万个,考虑到公司20年行业经验+成熟IP体系+海洋生物资源且国内无类似竞争对手,预计2025年托管项目(不含酒店运营)的营收悲观/中性/乐观情况下可达10/13/15亿元。②公司公园收入二消占比约30%远低于迪士尼的70%,丰富餐饮供给+发力IP优化收入结构,向上弹性大;③本次出让4个重资产项目,交易对价为65.3亿元,款项多用于偿还负债,假设年利息支出缩减50%,有望带来3亿利润提升,同时显著降低负债率。

公司业务价值值得重估。我们测算得到2023年,上海海昌海洋公园将贡献利润4.5亿元,三亚海昌亏损将收窄至0.4亿元。仅上海项目一期未来收入和利润体量就将超过本次出售的4个项目,一级市场重估价值为股价形成一定的支撑。

风险提示:疫情反复风险;客流不及预期;项目进度不及预期。

国内海洋公园龙头,战略投资者助力公司长期发展

海昌海洋公园是中国最大的海洋公园开发及运营商,具备庞大的动物种和领先的保育技能,曾于2012及2013年跻身全球十大主题公园运营商之列。公司自2002年开设大连老虎滩海洋公园以来,积极在全国布局,19年间在大连、青岛、天津、烟台、武汉、成都、重庆、上海和三亚陆续开发经营了10个主题公园,郑州为在建项目。2019年接待游客1700万人次,占地面积240万平方米,水体总量超过20万立方米,动物保有量超过14万只。

根据AECOM披露,目前中国有156家城市级主题公园,仅有15%不到为海洋主题公园,海昌是目前唯一能做到全国布局的公司。

公司于2014年3月在香港上市。实际控制人+高管间接持有46.73%公司股权,战略投资者欧力士集团持有14.83%,其余为公众股东。

值得一提的是,第一大战略投资者日本欧力士集团在纽约证易所和东京证交所上市,业务范畴包括企业融资服务、租赁、投资及房地产开发等多个领域,在福布斯2021年全球企业2000强中排名第274。

欧力士是日本最大的文旅企业之一,深耕文旅酒店领域,投资管理30余家酒店及度假村,另外在日本投资经营了三个水族馆,其中新江之岛水族馆和东京天空树水族馆均颇负盛名。

2004年,欧力士参与神奈川县PFI事业(民企投资公用设施),建成新江之岛水族馆,开始参与水族馆业务。

2012年3月,欧力士运营的京都水族馆开业,为日本内陆地区最大规模的水族馆,也是日本第一座实现100%人工海水的水族馆。

2012年5月,位于东京晴空塔内的墨田水族馆开业。其拥有日本最大的室内开放式企鹅水槽。继京都水族馆后,为日本第二座完全人工海水的水族馆。

MBK Partners成立于2005年,是亚洲最大的私募股权基金之一,管理资本超过254亿美元。MBK Partners在各个行业均有专长,包括消费及零售、电讯及媒体、金融服务、保健、物流及工业。海昌与 MBK签署协议,协议规定海昌海洋公园旗下位于武汉、成都、天津和青岛的主题公园项目的100%股权以及旗下郑州在建主题公园项目66%的股权转让给MBK Partners。未来,郑州在建主题公园项目将由海昌与 MBK Partners 合资运营。MBK Partners并非在主题公园领域毫无经验,此前曾长期投资日本环球影城。

“轻装上阵”全力扩张,存量公园提升空间大

2.1. 由重至轻,轻资产业务拓展大有可为

公司2015年起开始涉足轻资产模式转型。2016年,轻资产业务收入增长17倍至4290万元,落地合同项目达19个。2018年,公司投资并独立运营的自主品牌轻资产项目“苏州海昌萌宠park”落子苏州;2019年初,海昌文旅院联合管理输出团队,成立海昌文旅事业部,打造轻资产业务载体与平台,大连错觉艺术馆、南通萌宠馆等陆续开业。2021年以来,公司的轻资产模式跨入战略发展期,8月企鹅酒店动工,9月海昌公园2期动工,两项目由上海国资建设开发,海昌负责运营。

截至2021年10月,公司已经合计签约全国60+轻资产项目,覆盖全国约30个城市,已履约金额超过2亿,扩张迅速。

公司的轻资产输出解决方案主要针对三类:

1) 休闲度假文旅项目及主题乐园。公司能够输出大型文旅项目、中小型乐园的灵活产品与服务,包括主题文娱、亲子育乐、城市休闲、旅游度假等各类题材;

2) 体验式休闲娱乐主题消费商业。公司输出对象包括购物中心、商业街区、文创街区、室内乐园、各类主题馆等多种消费场景,打造以“吃喝玩乐”为重心的本地消费与娱乐休闲中心节点;

3) 主题酒店/度假村。主要为上海乐园项目,上海乐园2018年开业,当年游客约400多万人,配套度假酒店仅309间房。19年酒店营收约1亿人民币,二期项目新增温泉酒店和海洋酒店,距离仅15分钟车程的企鹅酒店届时也将开业三家酒店共计新增1100间房。上海乐园周边公司管理房间规模总计将达到近1500间。

国内潜在可托管项目数量过万个。考虑到数据可得性,我们主要测算国内大型主题乐园(用AECOM口径中的城市级主题公园,不包括仅室内的游乐项目)和商业综合体中小型文旅项目的潜在项目数量。

国内潜在可托管项目数量过万个。考虑到数据可得性,我们主要测算国内大型主题乐园(用AECOM口径中的城市级主题公园,不包括仅室内的游乐项目)和商业综合体中小型文旅项目的潜在项目数量。

- 大型主题乐园:根据AECOM,2020年中国大型主题公园数量约175家,其中约17家为大型海洋类主题公园。考虑到我国人均GDP已经超过8000美元,参考国际经验已经进入休闲度假旅游经济阶段,但对比美国,2017年美国主题公园人均访问量为0.65,中国在2017和2020年的数据为0.13和0.16,提升天花板仍较高,因此参考历史增速预测2025年情况。根据AECOM,2008-2017年间主题公园游客复合增速约13%,考虑到该市场仍处于加速增长状态,以及1993年起我国主题公园数量增速略低于主题公园游客量增速,假设未来几年主题乐园增速约11.5%,则2025年我国大型主题乐园约352家。

- 中小型游乐园:根据智研咨询,2017年我国游乐园数量约1500家,同期据AECOM数据大型主题公园数量约128家,可得中小型游乐园数量约1372家,参考大型主题乐园的假设,考虑目前主题乐园项目头部集中趋势明显,假设未来几年增速10%,预计2025年中小型游乐园数量可达2941个。

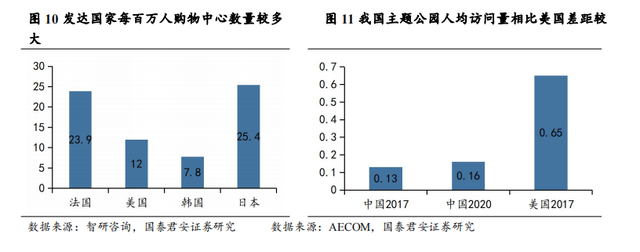

- 商业综合体中小型文旅项目:根据智研咨询,2019年我国购物中心数量为4335家。考虑到我国人均GDP已超过1万美元,但对比发达国家,我国每百万人购物中心仅为3.1,而据智研咨询美/法/韩/日分别为12/23.9/7.8/25.4,天花板较高,因此参考历史增速采用线性外推方法2025年情况。2015-2019年我国购物中心数量复合增速为19.6%,考虑到过去几年增速有所放缓,叠加2020年疫情可能会影响扩店速度,以未来几年复合增速10%计算,2025年我国购物中心数量约7680家(人口不变情况下对应每百万人购物中心数量约5.5)。参考实际情况,假设每个购物中心有一个中小型文旅项目,则2025年潜在运营项目数量为7680个。

公司优势突出,文旅轻资产运营行业内缺少类似竞争对手。

- 近20年的行业经验积累给予公司成熟的文旅休闲服务及文旅方案解决能力。公司是国内最大的海洋主题公园运营商,拥有11家主题公园(与MBK签订合作协议前),地理覆盖范围广阔,涵盖主要经济圈。企业拥有超过17年的极地、海洋生物养护经验,拥有完善的生物管理体系,超过千人组成的专业动物养护团队,其中大部分有多年护理经验。

- 成熟IP体系可对外输出。2017年,海昌海洋公园以明确以“七萌团”为核心的IP产品开发体系、世界观及故事框架设定,完成海昌IP七萌团角色及视觉系统设定。2019年公司积极探索海昌自主知识产权IP对外授权业务模式,首次实现IP变现。目前,公司主要有七萌团、水母精灵玫朵和美人鱼艾米三大IP系列,由此衍生出商店授权、快闪店、酒店、餐厅等多种产品。

- 独特的海洋生物资源。据公司官网,目前海昌海洋公园拥有30余种1000余只大型极地、海洋动物,9万余尾鱼类、珊瑚及水母等其他海洋生物,包括8种约500尾大型鲨鱼,如鲸鲨、沙虎鲨、双髻鲨等。在中国海洋及极地动物的饲养、养护及医疗护理等方面的技术行业领先,生物保有总量超过9万头/只,位居国内行业之首。

根据往年公司签约项目数量和营收情况,假设2025年,公司运营大型主题公园的年度管理费约800万,中小型游乐园的年度管理费约200万,商业综合体中中小型文旅项目的年度管理费约100万;悲观/中性/乐观假设下分别5%/6.5%/8%的项目交给公司托管,则2025年公司托管项目(不含酒店运营)的营收为10/13/15亿元。

2.3.发力IP和餐饮,自营项目二消存在较大提升空间

与MBK交易完成后,公司主要的自营项目为三亚海昌梦幻不夜城、上海海昌海洋公园,以及烟台、重庆、大连等地的项目。

对标迪士尼,二消挖掘潜力巨大。2019财年(选取2019年疫情前正常化数据,仅考虑乐园业务收入),海昌海洋公园门票收入占比69.3%,非门票收入占比30.7%,其中食品及饮料/货品占比为10.9%/4.3%;同期迪士尼乐园门票收入占比28.8%,非门票收入占比高达71.2%,其中公园内商品及餐饮收入/酒店及度假/商业知识产权及非公园渠道商品收入/其他占比22.7%/23.9%/17.2%/7.4%。对标迪士尼,公司园内二次消费挖掘潜力巨大。

其中园区餐饮方面,截至2021年9月,根据公司官网,上海迪士尼度假区有42个美食体验点,上海海昌海洋公园有33个美食体验点;上海迪士尼人均食饮消费500元(根据2017年腾讯旅游报告及迪士尼公告估算),2019年上海园区人均消费42元,全国园区人均餐饮消费18元,与迪士尼相比存在较大提升空间。

丰富的餐饮等多样化产品和成熟IP拉动是迪士尼二消占比高的关键。

- 迪士尼园区成功餐饮销售得益于其丰富产品选择及自营经典拳头产品。根据上海迪士尼度假区官方微信发布,从2016年开园至2020年中,乐园及两家主题酒店推出超过6000种各类餐饮选择,米奇和米妮经典冰淇淋5年内售出约500万支,玉米热狗售出约200万支,并售出超过440万只汉堡。此外,迪士尼还引入喜茶、星巴克、一风堂等网红餐饮和知名品牌入驻。

- 迪士尼经典IP深入人心,自上而下通过乐园衍生品变现。迪士尼拥有完整的文化娱乐产业链,主要业务包括了娱乐节目制作,主题公园,玩具图书,电子游戏和传媒网络等,拥有完善的IP版图,通过主题公园里面的内容衍生品可将其变现

发力园区餐饮和IP,积极推动二销占比。上海海昌海洋公园拥有企鹅餐厅、时光餐厅、极地餐厅等六大主题餐厅,未来公司也将继续对餐饮点位进行优化,并丰富餐饮品类,打造园区爆品。同时公司不断加强IP内容推陈出新,2021年上半年公司新增开发40多种新IP产品,并与李宁、上好佳等知名品牌达成IP授权合作;并依托多年积累,建设首个以海洋文化普及的学习平台《海昌探索学院》。

2.3. 出让重资产项目,财务费用有望明显收窄

受重资产项目融资影响,公司近年来财务状况承压。公司财务费用主要为银行贷款利息。2017年起,公司有息负债增速较快,2018年至今财务费用率在15%以上。对比同行业上市公司宋城演艺、华侨城和华强方特,其财务费用率多在5%以下。受上海、三亚项目投入影响, 2020年公司财务费用达约6.0亿元,2021年上半年财务费用约3.1亿元。

公司拟出让的项目前期投资大。本次与MBL协议拟出让武汉、成都、天津和青岛四个项目。武汉极地海洋世界2011年开业,占地4.3万平方米;成都海昌极地海洋公园和天津海昌极地海洋公园均在2010年开业,建筑面积各约4.9万平;青岛海洋极地主题公园2006年开业,建筑面积约4.5万平。

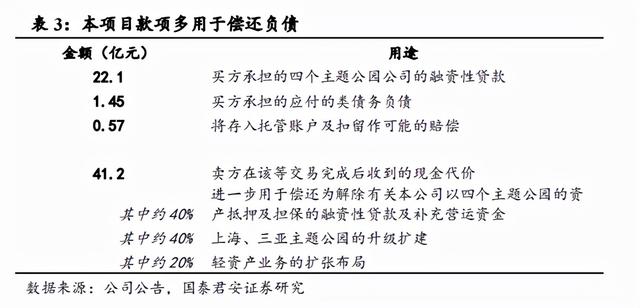

项目出让后,财务费用有望收窄,提升盈利能力。根据公司公告,本次出售项目预计2021年底前完成交割,交易对价为65.3亿元,其中22.1亿元为买方承担的四个主题公园的融资性贷款,约1.45亿元为应付的类债务负债;约41.2亿元为卖方在该交易完成后收到的现金代价,支付税费后其40%将一步用于偿还为解除有关公司以四个主题公园的资产抵押及担保的融资性贷款及补充营运资金,约40%将用于上海、三亚主题公园的升级扩建,约20%将用于轻资产业务的扩张布局。同时,未来海昌海洋公园也将拓宽融资渠道,提升盈利能力。

考虑到2021年上半年利息支出为3.07亿,年化利息支出约6.1亿元,根据上述交易情况,假设偿还50%,有望带来3亿利润提升。

公司业务价值值得重估

根据公司公告,青岛、天津、成都、武汉四个项目作价一共60.8亿元出售给MBK子公司,分别为初始代价25.4亿元,应付款项11.5亿元,融资性贷款22.1亿元,类债务负债1.45亿元以及动物租赁选择权300万元。而根据公司披露的关于4个公司2019-2021H1收入分别为11.63、4.37和7.94亿元,净利润分别为3.39、-0.92和1.59亿元。截止2021年6月30日未经核实的净资产为32.08亿元。

2020年底公司短期借款27.7亿元,长期借款64.26亿元,合同负债约为92亿元,根据2020年财务费用6亿元,估算借款利率为6.5%。根据公司公告,交易完成后将收到41.2亿元现金,其中40%用于归还融资性贷款,则公司总负债将降低至52亿元,预计未来财务费用降低至每年3.4亿元。

根据我们对4个项目常住人口、建筑面积、标准票价格、飞猪月度销量以及竞争环境的测算,我们预计仅上海项目一期未来收入和利润体量就将超过本次出售的4个项目。

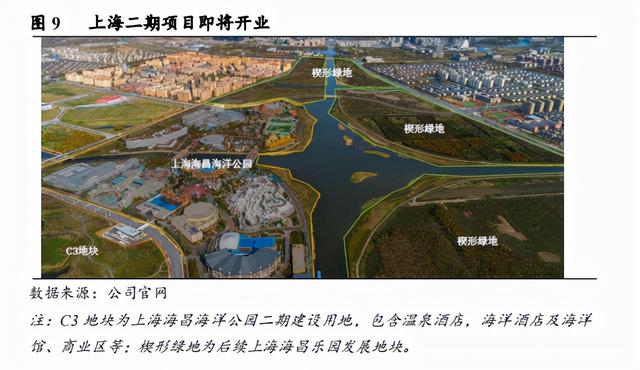

公司原有存量项目的建筑面积在4-7万平方米,而上海项目的建筑面积达29.7万平方米,投资额为40-50亿元。上海项目定位世界级第五代海洋公园,具体包括9个大型展示场馆、3 个大型动物互动与表演场、2个大型影院以及12项游乐设施设备,将展示南北极特色动物以及海洋鱼类,并提供设备娱乐、特效电影、动物科普展示和水上巡游等娱乐活动。项目已于2018年11月16日正式开业。

项目位于上海临港新城滴水湖畔,16号地铁终点站,1小时与市中心无缝连接,距上海迪斯尼车程40分钟。除已开业的迪士尼主题公园和海昌海洋公园外,2022年冰雪世界也将开门迎宾,这一项目由新加坡高鸿集团主要投资,陆家嘴集团和港城集团共同参与,建成后将成为世界最大的综合性室内冰雪旅游度假项目。三大主题公园产品定位不同,能形成良好的互补,形成主题公园产业集群,带动周边旅游资源协同发展。

主题公园的游客量主要受周边人口数量、当地经济发展水平和园区承载量有关,我们比较了香港和东京的主题公园,当地的主题公园均在同一个城市,园区面积和票价相差不大的情况下,游客接待人数游客人数也较为接近,这体现出了明显的协同效应。

上海迪士尼乐园于2016年6月16日开业,2019年接待人数1057万人。由于上海迪士尼配套人工湖面积较大,实际园区(100公顷)加配套酒店和迪士尼小镇面积约为200公顷,我们预计上海海昌极地海洋公园2021-2023年接待人数分别为160、350和500万人。根据迪士尼399元/人的票价,我们预计2021年上海海昌客单价在390元,其中门票客单价200元,非门票客单价190元,后续每年增长。预计到2023年贡献利润4.5亿元。

三亚海昌梦幻海洋不夜城项目投资8-10 亿,项目已于2019年1月20日正式开业。项目位于三亚海棠湾国家海岸,紧邻连接市区的海棠大道,与市中心车程约30分钟,距离国旅免税城车程5分钟,项目一期建筑面积4.55万平方米,以“海上丝绸之路”为故事线,以海洋文化为主题,突出梦幻、不夜的项目特质,打造包括娱乐体验、 海洋主题酒店、餐饮、购物、康养休闲等多功能的海洋文化旅游综合体。

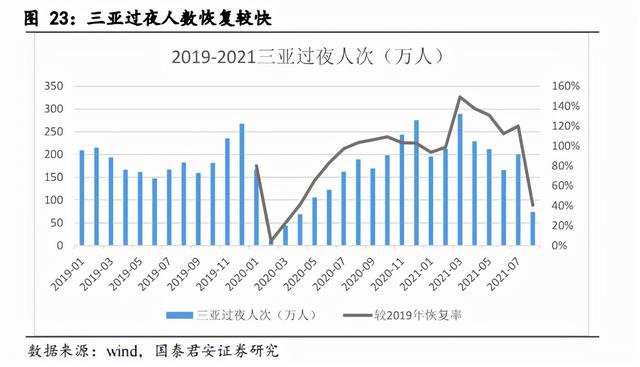

三亚市旅游人数经过疫情之后快速恢复,尽管近期因为疫情反复游客人数有所下滑,随着疫情逐渐控制游客恢复增长趋势。2019年接待过夜人次达2287万人次。南京疫情之前2021年1-7月三亚接待过夜人次为1504万,同比2019年增长19%。

目前海棠湾有三个项目,免税城、亚特兰蒂斯、梦幻不夜城项目,三个项目差异化明显,亚特兰蒂斯是酒店项目和水上公园,与公司海洋文化沉浸式项目、街区型项目不同。我们认为三个项目能发挥协同效应,预计2023年三亚项目将接待80万游客。根据宋城三亚千古情360元/人的票价,我们预计2021年三亚海昌客单价在207元,其中门票客单价87元,非门票客单价120元,后续每年增长。预计到2023年亏损0.4亿元。

盈利预测与投资建议

1) 预计上海项目2021-2023年收入为6.2/14.7/22.5亿元,净利润分别为-4.8/1.3/4.5亿元;

2) 预计三亚项目2021-2023年收入为0.8/0.8/1.8亿元,净利润分别为-0.9/-0.7/-0.4亿元;

3)公司轻资产模式业务保持快速增长的态势,预计2021-2023年咨询、管理及游乐收入为1.0/2.0/3.7亿元。

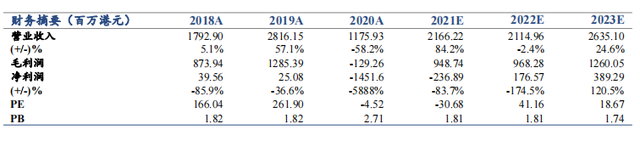

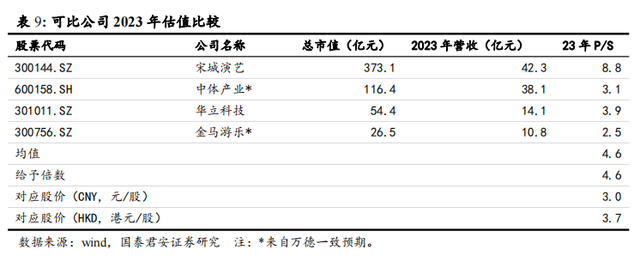

考虑2022年出让项目出表,预计 2021-2023 年营收分别为21.7/21.1/26.4亿元,归母业绩分别为-2.4/1.8/3.9亿元,对应EPS分别为-0.06/0.04/0.10元。对比同行业上市公司,采用P/S估值方法,给予行业平均2023年4.6倍P/S,得2023年目标价3.0元人民币,约合3.7元港币。

首次覆盖予以“增持“评级。①公司实控人更加专注主业,并引入行业经验丰富战略投资者;②公司轻资产模式业务处于快速扩张阶段,存量自营项目二消提升空间大,且财务费用有望明显收窄;③近期出让项目使市场重新测算公司资产价值。预计2021-2023年EPS分别为-0.06/0.04/0.10元。给予行业平均2023年4.6倍P/S,得 2023年目标价3.0元人民币,约合3.7元港币。

风险提示

1)项目投入运营项目推迟的风险;

2)管理输出项目运营效果不达预期的风险;

3)国内疫情反复风险。

【国君社会服务及零售研究团队】