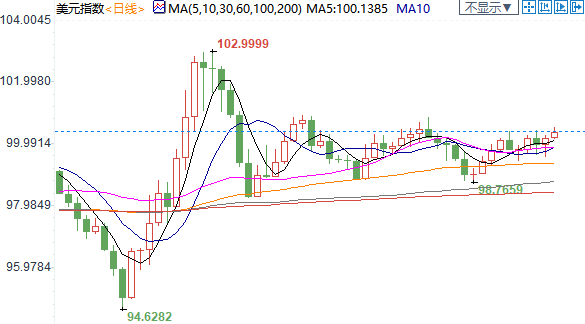

美元指数升至近三周新高 也令非美货币加倍承压

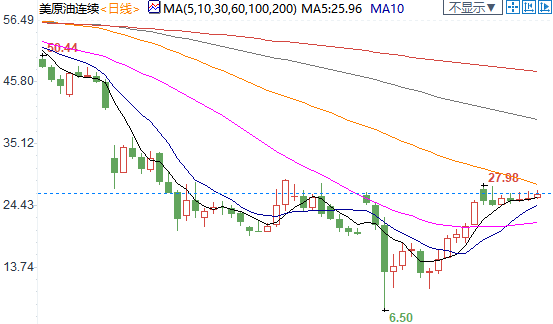

周四(5月14日)欧洲时段,美油盘中触及一周高点,一度大涨逾5%,油市维持在高位水平,尽管全球股市承压,市场风险偏好情绪回落,但对油市冲击有限,同时,在全球积极复工背景下,投资者押注原油需求将边际好转,IEA月报显示,在历史性减产下,预计全球油市将有所改善。同时,伊朗4月石油出口降至纪录低位,受累于疫情和美国制裁,此外IEA修正了中国3月和4月的石油需求数据,因此上半年石油需求下降幅度没有最初预期的那么大。

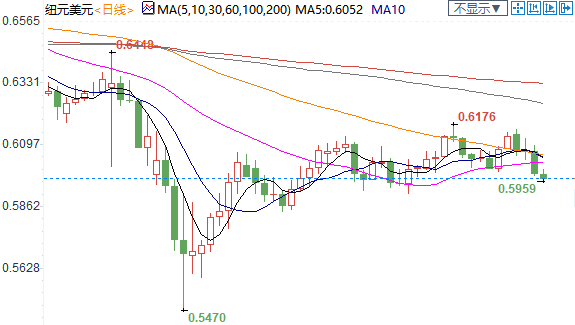

欧洲时段,纽元兑美元创三周新低至0.5959,澳新货币整体承压,日内市场风险偏好情绪恶化,投资者担忧贸易风险再度上升,且全球股市纷纷大跌,而美国总统特朗普的讲话措辞引发了全球投资者对国际贸易前景的顾虑;令与贸易相关的货币首当其冲。而于此同时,市场对全球疫情和经济前景的顾虑也引发了新一波的避险美元买需,令美元指数升至近三周新高,反过来也令非美货币加倍承压。

★近期热点提要★

1、【特朗普:新冠肺炎爆发表明全球化时代已经结束】

预计美国新冠肺炎死亡人数将超过10万人,现在是美元走强的好时机,9月以前失业率不会低于10%。认为明年美国将“再次强大”,预计将在第三季度实现转变,希望人们能在年底迅速接种疫苗,佩洛西知道她的经济刺激法案已经“胎死腹中”,全球经济将需要“一段时间”才能恢复。

2、【美国当周初请失业金人数增幅高于预期】

美国至5月9日当周初请失业金人数录得298.1万人(高于预期的250万人),为连续第六周下降;当周续请失业金人数续刷历史新高;四周均值较前值下降,为361.65万人。自新冠肺炎疫情大流行开始以来,美国已有3600多万人申请失业金。

美国失业金申领数据解读:美国上周失业金初请人数仍高达298万人,但持续申领失业金人数却环比仅增加19万人,比各大机构的预估值少了足足250万人;这显示随着部分州市陆续解除封闭措施,已有部分此前失业的民众重新找到工作,这在当前的大环境下仍可解读为利好。在此背景下,未来两周的失业金申领数据以及此后5月的非农数据将被视作为判断美国经济受影响是否已经达到顶峰的关键数据,料受到额外持续的瞩目。

3、【伊朗4月石油出口降至纪录低位,受累于疫情和美国制裁】

①据外媒报道,伊朗4月份石油出口降至纪录低位,除美国制裁措施限制出口的影响外,新冠危机使情况更加复杂,凸显出石油输出国组织(OPEC)第二大产油国伊朗影响力衰退。

②据船货追踪公司Kpler,4月日均原油出口量为7万桶/日,低于3月的28.7万桶/日。评估出口量的困难意味着整体出口量可能上修,可能约为20万桶/日,但即便如此,仍将是数十年来最低。

③Petro-Logistics执行长Daniel Gerber称,“我们看到伊朗出口减少,受亚洲购买量下降影响,我们尚未看到5月出口情况改善。”

④各国政府抗疫封锁措施导致需求下滑,以及价格下降,使得买家有更多的选项,这令伊朗更难找到愿意购买其原油的客户。

⑤咨询公司SVB Energy International的Sara Vakhshouri表示,客户并不好找,目前石油供应严重过剩,市场上有大量低价石油供应,同为OPEC成员国的伊朗和委内瑞拉都受到美国制裁,它们不得不与沙特等产油国提供的折价原油竞争,同时对那些买卖它们原油的各方支付佣金。折扣加上佣金和运营成本,就没有利润了。

4、【IEA月报:在历史性减产下,预计全球油市将有所改善】

经合组织3月份石油工业库存增加了6820万桶,达到29.61亿桶,比5年平均水平高出4670万桶;预计全球石油需求将减少860万桶/日,创历史最大降幅;预计第二季度全球炼厂产量将减少1340万桶/日,2020年平均产量将减少620万桶/日;修正了中国3月和4月的石油需求数据,因此上半年石油需求下降幅度没有最初预期的那么大;到今年年底,美国将成为全球石油供应减少的最大贡献者,较上年同期减少280万桶/日;非欧佩克成员国4月原油产量较年初减少300万桶/日,美国和加拿大降幅最大;今年5月,全球石油产量将下降1200万桶/日,至8800万桶/日的9年低点;到5月底,全球将有28亿人处于疫情封锁措施下,低于40亿人的峰值;经合组织的石油储存能够覆盖未来90天的需求;下调对2020年下半年的石油需求预期,需求将同比下降460万桶/日

5、【日本首相安倍晋三宣布解除39个县的紧急状态】

东京、大阪等地仍处于紧急状况中,警告第二波疫情爆发的可能性,如在日本北海道,新加坡,韩国,要求解除紧急状况的地区逐渐恢复正常的生活方式;应该避免在5月底前旅行,解除紧急状态的地区人们应继续佩戴口罩,且需避免出现拥堵状况,希望人们远离卡拉OK,酒吧,陪酒俱乐部,将立刻开始第二份额外预算的相关工作,现在还不能确定额外刺激计划的规模,但它将与疫情造成的影响规模相当。

6、【英国央行行长贝利:不考虑负利率,但永远不排除任何可能性总是明智的做法

】

市场在过去几周已经平静下来,但仍然很脆弱,毫无疑问的是我们正处于严重的衰退中,我们很清楚风险倾向于下行,有理由认为英国经济将在不久后重新开放,疫情将给经济留下伤疤,但其规模存在巨大的不确定性,如果我们本月没有发表金融稳定报告,可能会引发对金融稳定的质疑,英国金融体系可以应对更多压力,债券购买正在快速进行,不认为刺激措施将推高通胀,在当前情况下,我们没有看到通胀将会迅速上升的证据。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数创近三周新高,依旧在避险需求升温的背景下受到青睐,隔夜美联储主席鲍威尔明确拒绝负利率政策,而美国总统特朗普日内更是也强调了美国经济形势严峻的状况,称失业率降回10%以下至少要到秋季以后,美国上周失业金初请人数仍高达298万人,但持续申领失业金人数却环比仅增加19万人,比各大机构的预估值少了足足250万人;这显示随着部分州市陆续解除封闭措施,已有部分此前失业的民众重新找到工作,这在当前的大环境下仍可解读为利好。

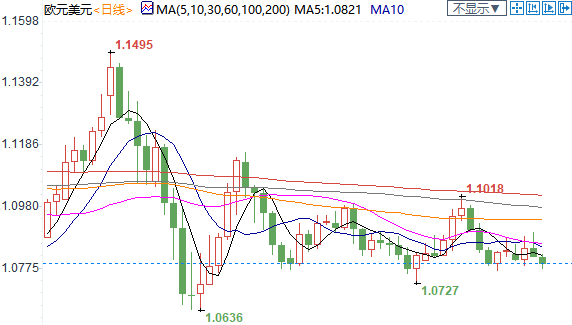

欧洲时段,欧元兑美元创一周新低至1.0775,欧洲地区复工仍较为缓慢,日内风险偏好情绪相当低迷,全球股市承压,避险货币如美元日元整体走高,美国总统特朗普就经济、疫情与贸易问题发表了措辞不甚积极的讲话。

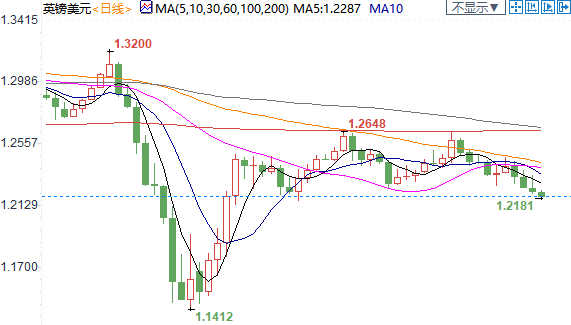

欧洲时段,英镑兑美元创逾五周新低至1.2166,近期英镑表现弱势,日内美元指数升至近三周高点,同时受到避险需求和特朗普讲话的支撑,而英国央行行长贝利表示,不考虑负利率,但永远不排除任何可能性总是明智的做法。此外,尽管在达成协议方面进展缓慢,但英国一直不愿延长谈判,如果周五之前,英国和欧盟的谈判基调没有改善,我们预计英镑将面临更大压力。

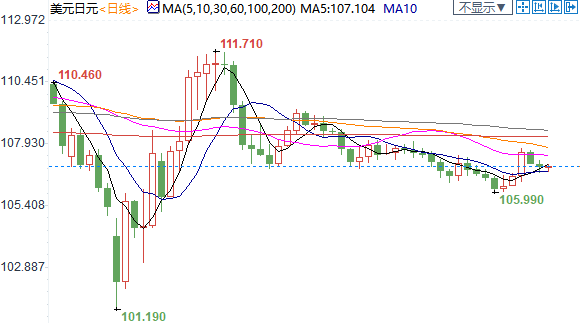

欧洲时段,美元兑日元收窄跌幅,美元指数升至近三周高点,此前美国总统特朗普表示,现在是美元走强的好时机,且美国初请数据存利好的方面。此前日本央行官员同样指出当前并不打算扩大负利率政策力度,一度令日元走势继续坚挺,但鉴于美国总统特朗普就经济、疫情与贸易问题发表了措辞不甚积极的讲话,投资者难以持续做空美元头寸。

欧洲时段,纽元兑美元创三周新低至0.5959,澳新货币整体承压,日内市场风险偏好情绪恶化,投资者担忧贸易风险再度上升,且全球股市纷纷大跌,而美国总统特朗普的讲话措辞引发了全球投资者对国际贸易前景的顾虑;令与贸易相关的货币首当其冲。而于此同时,市场对全球疫情和经济前景的顾虑也引发了新一波的避险美元买需,令美元指数升至近三周新高,反过来也令非美货币加倍承压。

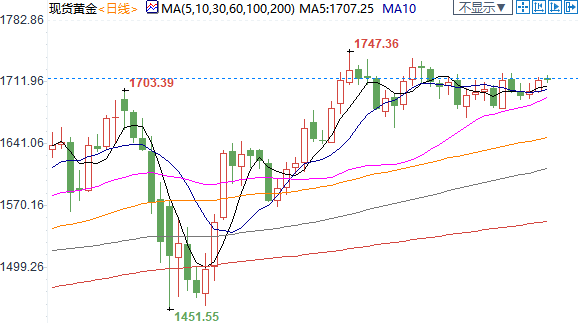

欧洲时段,现货黄金企稳于1710上方,但进一步走高也受阻,美国当周初请失业金人数增幅高于预期,市场风险偏好情绪降温,全球股市有所承压,这带给黄金避险需求,但美元指数升至近三周高点,强势的美元限制了黄金涨势。

欧洲时段,美油盘中触及一周高点,一度大涨5%,油市维持在高位水平,尽管全球股市承压,市场风险偏好情绪回落,但对油市冲击有限,同时,在全球积极复工背景下,投资者押注原油需求将边际好转,IEA月报显示,在历史性减产下,预计全球油市将有所改善。同时,伊朗4月石油出口降至纪录低位,受累于疫情和美国制裁,此外IEA修正了中国3月和4月的石油需求数据,因此上半年石油需求下降幅度没有最初预期的那么大。

机构观点

【高盛(Goldman Sachs)表示,如果因为疫情反复美国经济出现重大倒退,那么美联储或许会再考虑负利率】

① 尽管近期包括美联储主席鲍威尔在内的美联储官员们都表达了反对负利率的意见,但市场对美国进入负利率的预期并没有消失;

② 该行全球外汇交易主管Zach Pandl表示,如果美国疫情出现第二波爆发,影响其经济复苏,那么届时美联储就将不得不再考虑负利率政策。如果经济出现大幅衰退,那么美联储采取额外的行动是可能的;

③ 不过Pandl认为,即使出现美国疫情反复的情况,财政政策会是第一步,而将利率降至负值也未必有什么用。但谁知道呢?如果经济陷入困局,美联储可能会想试点新的方法。只有在这种情况下,他们才会考虑负利率,不然的话我认为可能性是很低的;

④ 事实上,不少分析师都认为负利率政策未必有什么小幅,施行负利率的欧洲和日本都一直很难推动其经济增长;

⑤ 另外,美元指数的强劲表现是不会维持下去的。美元指数目前过高,高了差不多20%,因此后市的下跌幅度是相当大的。美国的利率是过去几年支撑着美元的主要因素,而这一因素现在没有了。

【分析师:疫情摧毁了全球经济,空前的货币和财政刺激推动黄金和白银长期走高】

① Hecht Commodity Report的创始人Andrew Hecht表示,空前的货币和财政刺激最终将推动金价,在长期走势中创下历史新高。我继续看到2008年金融危机期间黄金价格走势与当前市场状况之间的相似之处,因为疫情摧毁了全球经济;

② 2008年美联储和全球所有中央银行对市场进行了大量货币政策刺激,这导致大宗商品整体上涨,其中黄金和白银表现尤其出色。我永远不会与世界各国央行的行为对抗;

③ 这两次危机之间最显着的不同之处在于,央行和政府向金融市场注入了多少资金。在2008年7月至9月期间,美国政府通过了超过5000亿美元的刺激措施。在过去的两个月中,政府支出了3万亿美元。因此,底线是货币供应量急剧增长,这对黄金和白银是利多的;

④ 从长远来看,白银价格有上涨的潜力。值得关注的关键技术水平是21美元。如果现在我想逢低买入,那我将要买入白银,因为我认为那是按百分比计算涨幅最大的标的,但是就长期投资而言,黄金就是我想要的。

【分析师:第二波疫情爆发的预期升温,美股短线面临下行风险】

①伦敦资本集团研究主管Jasper Lawler在最新一份报告中指出,鲍威尔的警告是在出现第二波疫情的早期迹象之后发出的,市场仍然关注当前是否会引发病毒的第二波暴发;

②Jasper Lawler认为,感觉正处于另一场震荡的边缘。股市的一些更大的回调感觉是不可避免的,但有理由认为股市可能不会重新测试3月份的低点。如果第二波疫情得到很好的控制,那么将增强人们的信心,并可能提振情绪让股市重获新生。

【丰业银行(Scotiabank)指出,黄金市场有三大关键需求,分别是金饰、央行买盘以及投资者需求】

① 目前整个黄金市场出现了明显的分歧,一方面是极为疲软的实物需求,一方面则是投资者的强势流入;

② 受到疫情影响,亚洲地区的实物黄金需求陷入低迷状态,但西方国家的投资需求却因避险情绪而明显升温;

③ 丰业银行支出,金饰需求跌至史上低位,同比大降40%,两大需求国中国和印度的需求都相当疲软;

④ 此外,各国央行对黄金储备的增持也在放缓。该行大宗商品策略师Nicky Shields指出,今年以来各国央行增持黄金储备的速度创下了2008年以来最慢的水平;

⑤ 正因此,在失去实物黄金需求的情况下,投资者需求能否将金价维持在1700上方水平令市场怀疑。关键在于,实物需求的放缓是否会抵消一些投资需求的流入;

⑥ 今年以来金饰需求较2009年至2019年的平均水平下降了41%,央行购买较过去10年均值则大降了差不多70%,这两方面加起来,今年需求将减少差不多3900万盎司;

⑦ 与此同时,Comex期金和黄金ETF需求量较过去10年均值的增量差不多只有760万盎司左右;以此来看,金价甚至可能回落到1350美元/盎司左右水平;

⑧ 从实物需求的角度来看,以这种降幅计算,减少的需求量比投资需求增量要大5倍左右,但金价今年以来却有大幅走高,这意味着回落修正的空间很大;

⑨ Shields指出,这几大影响因素和金价全年表现是有相关性,以过去10年数据来看,金价应该在1350美元/盎司左右水平。在投资组合中配置黄金无疑是需要的,而平衡很重要。

【Kitco全球交易主管Peter Hug表示,这一次黄金基本面的情况和上一次是不太相同的】

① 受到疫情影响,全球经济都承受着巨大的压力,一大堆极其糟糕的经济数据使得投资者们无疑将眼下情形和2008年金融危机时情形做对比;

② 金价自1500左右水平上涨到了1700美元/盎司上方,所有人都指望金价涨至3000美元/盎司,因为美联储进行了巨大的宽松;但Hug表示,并不认为通胀会大幅上升,需求不会那么快回来;

③ 现在市场还没什么需求,要需求回来是需要一些时间的。人们现在都在为房租发愁,在设法存钱,除了必需品不会去买什么东西,因此短期不太可能因为供需面因素引发大幅通胀;

④ 此外,2008年至2011年投资者们对黄金的投入程度和眼下也不太一样,当时正是这样的投入推动金价最终创下历史新高。这一次不一样的是,投资者们手头没有那么多能随意支配的钱;

⑤ 当然,在大量流动性被注入市场后,通胀确实会走高,但这种情况可能将出现在明年;

⑥ 不过Hug表示,其对中长期贵金属的表现仍然是非常看好的。短期而言,我不会抛售黄金,投资组合中是应当持有一些黄金的,因为股市和经济都有很大风险。

温馨提示:鲍威尔今晚重磅登场,或回应美联储两大难题!市场瞬息万变,投资需谨慎,操作策略仅供参考。

评论