培育钻石行业分析:聚焦盈利与成长

(报告出品方/作者:中泰证券,邓欣)

一、板块投资逻辑

属性:培育钻、天然钻、莫桑石

何为培育钻?在实验室环境中通过人为手段加速生长的“真钻石” ,其物理化学 性质同天然钻石完全一致,这是其和莫桑石/锆石(钻石替代品)的最大区别。 培育钻和天然钻的关系:好比“冰箱中”的冰和“河流中”的冰。

定价:以大为贵

C是行业通用定价标准:分为色彩(Color)、净度(Clarity)、克拉(Carat)、 切工(Cut),前三项均主针对上游、第四项主针对中游。其中以克拉为定价核心。

颜色:由好到差分为D至N、<N共11个级别,每提升一级别溢价约10% ;

净度:由好到差LC、VVS、VS、SI、P五大级别(内部亦可细分)升一级溢价10%左右;

克拉:每提升半克拉则单克拉价格提升约50%(以vvs1净度,D色为例,90-99分钻石 报价11000美元/克拉,1-1.49克拉对应15600美元/克拉,1.5-1.99克拉对应20500美 元/克拉)。(报告来源:未来智库)

技术:HPHT、CVD各有长短

目前主流两类高温高压法(HPHT)及化学沉积法(CVD):

HPHT:优势为速度&颜色,工业级金刚石多用此方案,产业链相对成熟。

CVD:优势为尺寸&净度,产业链相对不成熟,技术上以美国领先。

强调:两种技术方案优劣仅代表当前行业水准,实验室下已有HPHT法突破100克拉的 研究成果,中科院于2019年实现1周生长1克拉的毛坯钻。

龙头:鉴于CVD大克拉优势,该路线多为专注宝石级的初创企+多涉足零售 (lightbox、diamond foundry),而HPHT路线多为原工业级金刚石的生产企业(中 兵、黄河、力量等)。

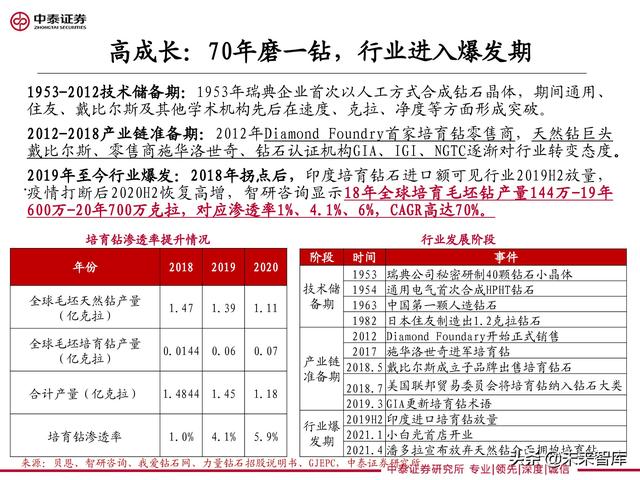

为何国内产业链当前爆发?

17年已有相关上市公司尝试切入,为什么国内产业链在当前节点爆发?

技术突破:大克拉稳定量产是行业爆发的前提。1克拉成品钻是消费端的重要心理 门槛,对应生产端需具备3克拉裸钻的稳定量产能力。

下游认可:国内零售商参与度略晚于海外,国内20年起呈现星星之火燎原态势。

高盈利:价格、利润齐升

龙头企业盈利能力20Q4起趋势向上,供需矛盾下行业开启涨价。 以力量钻石为例,2020年培育钻石毛利率水平达67%,同期公司期间费用率仅10%, 预计给公司带来较大利润贡献。

二、全产业链盈利来源分析

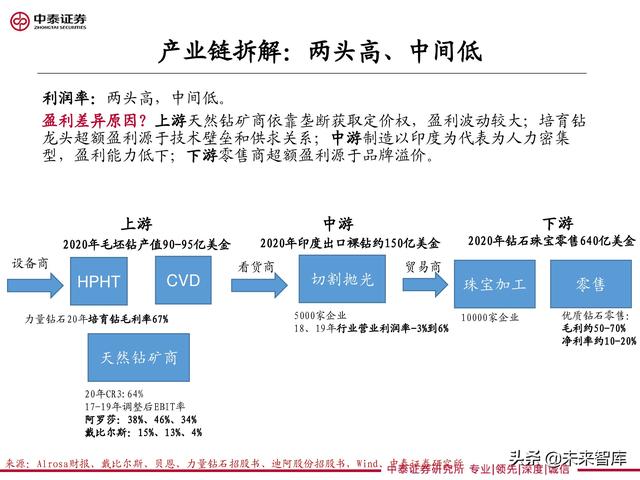

产业链拆解:两头高、中间低

利润率:两头高,中间低。 盈利差异原因?上游天然钻矿商依靠垄断获取定价权,盈利波动较大;培育钻 龙头超额盈利源于技术壁垒和供求关系;中游制造以印度为代表为人力密集 型,盈利能力低下;下游零售商超额盈利源于品牌溢价。

培育钻

上游:HPHT看中、CVD看美

HPHT、CVD各占半壁江山。据贝恩2020年全球培育钻产量600-700万克拉,HPHT、 CVD各占300万左右。

HPHT:过去、现在、未来都在中国。当前中国占HPHT法90%产能,考虑龙头企 业均为人造工业金刚石龙头,而中国人造工业金刚石亦占据全球90%产能,全产 业链自主可控,我们判断中国将保持HPHT培育钻的领先优势。

CVD:核心技术在美国。据产业链调研,CVD专利技术掌握在卡耐基实验室,印度、 新加坡部分生产商此前在专利案中败诉。(报告来源:未来智库)

设备:老行业新需求

HPHT设备国内成熟: 六面顶压机产业链自主可控,据力量钻石招股书,1965年郑州磨具磨料所(国 机精工)研发国内首台六面顶压机设备,包括元素六(Element Six)、日本住 友电工、韩国 ILJIN 公司等国际知名人造金刚石企业均陆续从中国采购。

设备厂盈利能力相对一般: 六面顶压机此前多用于工业金刚石生产,行业存量大且需求稳定,故设备厂商盈 利能力相对一般。国机精工磨具磨料业务(郑州磨具磨料所运营主体)21H1毛 利率37%。

当前培育钻石需求快速崛起,六面顶压机订单量显著提升。 根据国机精工9月14日投资者关系记录:目前公司压机订单充足。2021H1收入 已接近2020年全年水平。

天然钻

上游:高盈利源于定价权,随需求波动

格局垄断:2020年阿罗莎、戴比尔斯、力拓占据全世界64%产能。

龙头具备定价能力:戴比尔斯看货商模式,即全球选取部分有资格看货商户,由戴 比尔斯对钻石定价,看货商决定买或不买;阿罗莎亦采取“价优于量”策略。

盈利波动较大:行业需求下行期龙头减产控价,故盈利波动较大。以龙一阿罗莎为 例18年调整后ebit率为46%,19年需求下滑下降至34%。

中游:盈利偏低、印证景气

格局分散:中游共有10000家企业。

盈利能力较低:钻石打磨切割有固定标准(圆钻为主、八星八箭、3EX),中游企 业无定价能力,供给相对充足且分散,故盈利能力较低。

可作为行业景气验证指标:印度培育钻进出口可作为行业景气度重要指标,以销 售额计印度加工市场培育钻渗透率提升至5-6%左右。

下游:品牌零散、助推上游

格局:行业分散、据贝恩统计,大零售商占据35%市场份额,其余中小品牌65%。

盈利源于定价:据小红书整理,品相接近的天然钻定价差异较大,和裸钻价差达 到1-3倍。品牌力承载的定价能力是下游部分企业超额盈利的来源。

需关注下游品牌商对待培育钻的态度: 1、时尚定位(施华洛世奇、潘多拉)及平台定位(Jcpenney、Signet)的珠宝商积极拥 抱培育钻石,但部分仅参与饰品市场。 2、培育钻石初创企业:维护行业价格体系,积极切入婚恋市场。 3、天然钻石龙头:戴比尔斯18年通过子品牌Lightbox涉足,定价800美元/克拉,不分大小, 意在通过低价区隔培育钻石。 4、高端珠宝商:不参与。

三、成长空间分析

天然钻:从供需到价格(需求)

规模:全球钻石珠宝近10年小幅增长,20年640亿美金,剔除疫情影响,09-19CAGR3%。

结构变化:婚恋市场放缓,悦己消费崛起,对应非钻戒类占比提升,考虑非钻戒类单价 较低,判断未来全球钻石克拉数需求增速将高于销售金额增速。

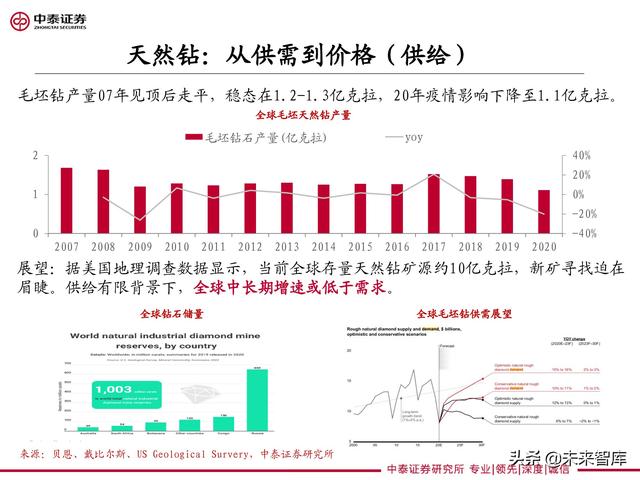

毛坯钻产量07年见顶后走平,稳态在1.2-1.3亿克拉,20年疫情影响下降至1.1亿克拉。

展望:据美国地理调查数据显示,当前全球存量天然钻矿源约10亿克拉,新矿寻找迫在 眉睫。供给有限背景下,全球中长期增速或低于需求。

长周期看钻石价格走高,行业龙头控价意愿坚决:历史上三次回调:除80年代因澳洲新 矿发现带来大幅回调外、15年、19年两次因需求不足导致的价格下跌过程中上游企业均 采取减产措施。预计垄断格局下,行业巨头仍将维持控价意愿。

大克拉更强:大克拉(>1克拉)10年维度涨幅25%-40%,碎钻(<1克拉)走平或下 跌。

培育钻-量价回溯

量:快速渗透,美国先行 。根据智研咨询数据,18-20年全球培育毛坯钻产量分别144、600、700万克拉,对应 渗透率为1%、4.1%、6.3%。 据贝恩数据,美国为全球培育钻消费大国,20年消费约80%培育钻石。

价:17年至今大幅降价,当前批发、零售价约为天然钻的20%、35%。主因①18年戴 比尔斯800美元/克拉定价引导价格下行②零售商尚无稳定价盘实力,温和降价有利 渗透提升,亦符合行业利益③行业初期有假冒天然钻等恶性事件造成供需波动。(报告来源:未来智库)

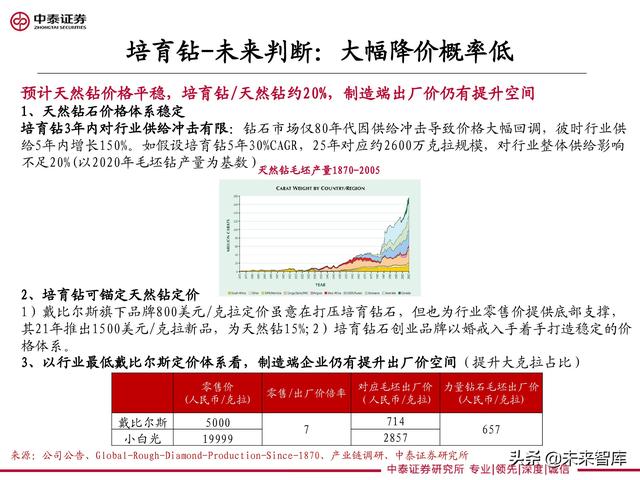

未来判断:大幅降价概率低

预计天然钻价格平稳,培育钻/天然钻约20%,制造端出厂价仍有提升空间。

1、天然钻石价格体系稳定 培育钻3年内对行业供给冲击有限:钻石市场仅80年代因供给冲击导致价格大幅回调,彼时行业供 给5年内增长150%。如假设培育钻5年30%CAGR,25年对应约2600万克拉规模,对行业整体供给影响 不足20%(以2020年毛坯钻产量为基数)。

2、培育钻可锚定天然钻定价。 1)戴比尔斯旗下品牌800美元/克拉定价虽意在打压培育钻石,但也为行业零售价提供底部支撑, 其21年推出1500美元/克拉新品,为天然钻15%;2)培育钻石创业品牌以婚戒入手着手打造稳定的价 格体系。

3、以行业最低戴比尔斯定价体系看,制造端企业仍有提升出厂价空间(提升大克拉占比)。

培育钻规模测算:5年CAGR30%

基于中国及其他市场跟随美国市场渗透率提升的逻辑,我们预计2025年全球培 育钻毛坯销量2600万,CAGR30%,制造端市场规模234亿,CAGR29%。

培育钻渗透率提升在于: 1)通过性价比吸引婚恋市场中有大克拉倾向的消费者、2)称为 饰品市场中的差异化品类。节奏上判断中国市场将追随美国的渗 透提升路径,价格端预计培育钻下降空间有限,将保持在天然钻 的10-20%。本文预计,行业5年CAGR30%,到2025年制造端有望200 亿+规模。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。

评论