和利时私有化之争 将花落谁家?而后又是否能打破现状?

DCS领域历经蓄势、爆发阶段后,现已进入规范发展阶段。

据大东时代智库(TD)调研统计,2020年中国DCS市场总体达到72亿元,同比增长2.54%;2016至2020年均复合增长率为2.58%;预计未来三年,中国DCS市场年均复合增长率将达到5%以上,呈现持续增长态势。TD预测2023年市场规模将达到87亿元。

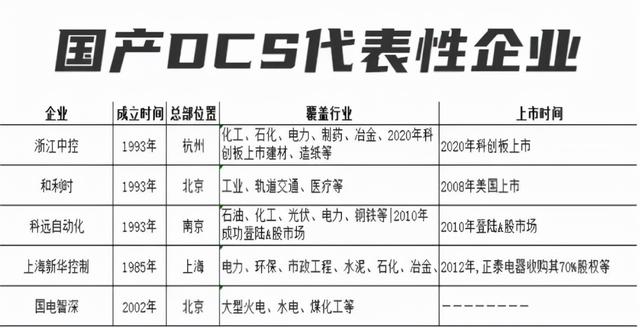

近年来,中国国产DCS品牌频频发力,不仅在化工、石化、电力等领域重大项目有所突破,且已打破外资DCS品牌垄断的市场格局,其中以中控技术、和利时为代表的国产品牌竞争力最为显著。

大东时代智库(TD)统计

和利时成立于1993年,于2008年成为中国自动化领域第一家赴美上市的公司。是中国领先的工业自动化与数字化系统产品和解决方案供应商,业务覆盖流程制造、离散制造、轨道交通、医药健康、城市基础设施等重要领域,其核心业务是DCS,而和浙江中控相比,掌握着中国高铁、核电核心控制系统技术是其最大优势。

公开数据显示,由大东时代智库(TD)统计

中控技术成立于1999年12月7日,于2020年11月在上交所科创板正式上市,股价盘中涨幅一度超210%,市值突破500亿元,致力于面向流程工业为主的企业提供以自动化控制系统为核心的智能制造产品及解决方案,在石化、化工、电力、制药等流程工业领域,中控技术行业地位领先。工业软件的种类不断丰富,已经形成了以实时数据库(RTDB)为基础、先进过程控制(APC)、制造执行系统(MES)和仿真培训软件(OTS)为主体的四大类软件产品体系,完成包括设备管理、能源管理、生产管控、供应链管理、质量管理、安全管理等各领域共计196个APP应用开发。

和利时2020利润下滑36.62%

虽然和利时早在2008年就成为中国自动化领域第一家赴美上市的公司,但目前(2021年4月8日)市值却只有浙江中控的八分之一。

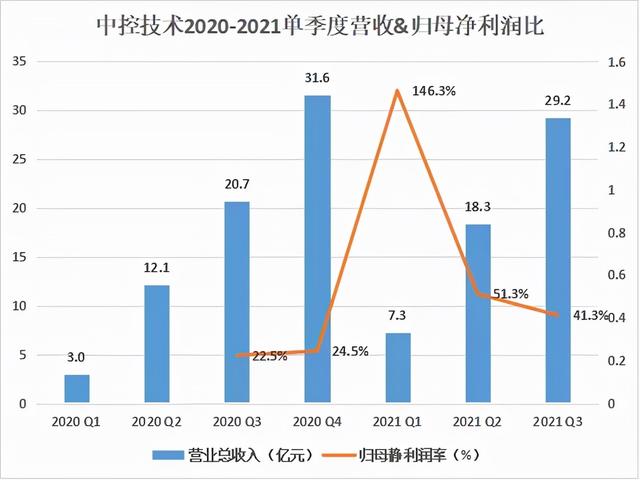

据财报显示,中控技术在2020年全年实现营业收入31.59亿元,同比增长24.51%,归母净利润4.23亿元,同比增长15.81%。其2021年一季度,实现营业收入7.294亿元,归母净利润同比增长146.26%。

公开数据显示,由大东时代智库(TD)统计

据财报分析,和利时2020年营业收入为5.03亿美元,同比下跌11.75%,净利润为7939.60万美元,同比下降36.62%。其2021年一季度,实现营业收入1.099亿美元,实现归母净利润增长14.54%。

公开数据显示,由大东时代智库(TD)统计

除了利润的下滑,和利时近几年在美股市场表现也并不理想,从2018年开始,股价一路下滑,截止2021年11月,和利时的股价下跌29%,至每股13.70美元,为7月底以来的最低水平。

高层动荡不止 或是主要原因

和利时业绩下滑、股价暴跌,或与其内部高层动荡不止有关。

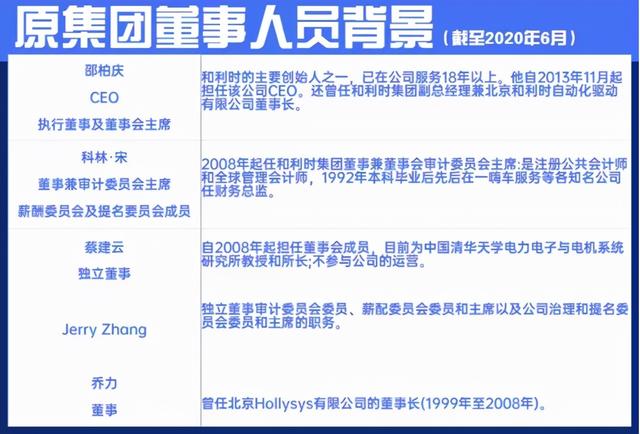

2020年7月,和利时突然解除董事长兼CEO邵柏庆的所有职务,在离开和利时后,邵柏庆公开表示,自己是被“无正当理由”罢免。据相关信息透露,与其任职期间主导的慈溪项目建设过程中遇到资金问题有关,使邵柏庆与和利时董事会产生分歧。

其中真正原因不得而知,却弥漫着大事将近的气息。

果不其然,一个月后,Jerry Zhang辞任和利时独立董事、审计委员会委员、薪酬委员会委员和主席以及公司治理和提名委员会委员和主席的职务。

继7月“无故罢免”后,2020年12月,和利时集团进一步免去邵柏庆宁波子公司董事长职位。并发表声明,邵柏庆在免职后参加的任何行业会议、学术会议、商业会议和商业活动,均与和利时集团所属成员企业没有任何关系,和利时集团亦不承担任何因其个人活动带来的法律责任。

公开数据显示,由大东时代智库(TD)统计

此次人事变动,和利时的所有核心权力集中在董事会,而此次的变动也导致和利时董事会出现80%的董事为外籍或拥有国外永居资格者的情况。目前和利时自动化的五名董事中,有两位新加坡人、一位美籍(或拥有美国永居权),另外一位拥有新加坡永居权。

公开数据显示,由大东时代智库(TD)统计

并且,和利时在2020年9月份修改了毒丸计划,使得公司董事会董事有权掌控整个公司集团。

从和利时下半年的利润与股价来看,高层人事动荡对和利时的影响只是短暂,在9月新的高层团队确定后,利润与股价回温迅速,股价已恢复到此事件发生之前的水平,却依然未见有“破冰”趋势。

大换血原因,或是为寻回归A股机会

近几年,随着越来越多的中国公司赴海外上市,企业发现股票在美国交易数量不高,股价也持续低迷,相较而言,中国国内股票市场越来越成熟,国家的新经济战略、股民对互联网等新兴经济模式的认知提升,以及经常有公司获得数倍于海外上市公司市值的案例,这些都吸引着众多中概股公司回归A股。

此次的高层内斗、换血,深层次的原因或是不甘,迫切想打破利润与股价不理想的现状。而退出美国股市,回归国内A股,则是和利时市值大幅增加的最佳出路,在公司回归国内股市的过程中,改变公司股权架构是机会所在。因此,以上高层内斗、换血事件便可得以解释,但处理好管理团队的问题也尤为重要。

三方共参和利时私有化之争事件

是意难平?是想翻盘?刚经历被“无故罢免”的邵柏庆于2020年12月7日,联合AceLead (邵柏庆控股)以及CPEFundsManagement Limited签署联合体协议书,拟以每股15.47美元的价格收购尚未由他们持有的和利时所有已发行普通股,较和利时前一个交易日的收盘价溢价约24%。

上述2020年12月14日,和利时进一步免去邵柏庆宁波子公司董事长职位,则是和利时应对之招,也让双方的“你来我往”的“焦灼感”加剧。

紧接着,2021年1月8日,和利时董事会以严重低估了公司的价值,而且不符合股东的最佳利益拒绝邵柏庆的不具约束力的初步收购提议。

心不死,邵柏庆在2021年2月1日联合AceLead和CPE Funds Management组成的买方团再次对和利时拟议收购价格提高11%至17.1美元/股。

横插一脚,意欲何为?原因不明。7月20日,SuperiorEmerald(Cayman)Limited向和利时提交无约束力的私有化收购要约,并将收购价格提至为每股普通股23美元。其背后主导人却是早已退休的和利时创始人王常力,原因让人百思不得其解。但也因此,让和利时股票随即大涨。

对于不欢而散的和利时前CEO邵柏庆的做法大家或多或少可以理解,但在2013年便辞职的前前CEO王常力的加入让事件变得扑朔离迷。

争夺正火热时,还未等到邵柏庆的还招,又杀出个浙江龙盛。9月12日,浙江龙盛正式加入和利时私有化争夺“混战”中,据公告显示,由浙江龙盛和Loyal Valley Capital共同代表的SPV公司向和利时董事会提交初步要约提案,拟定交易价格为每股普通股24美元,总价不超80亿元。

和利时的私有化已成必然,背后资本力量的角力不可忽视,最后三方(邵柏庆(CPE源峰)、王常力(上达资本)、浙江龙盛(正心谷资本))“混战”谁将胜出还不得而知。中国核心工业控制系统的自主与安全的公司究竟将花落谁家,让我们拭目以待。

评论