农夫山泉登陆港交所 钟睒睒卖水一度卖成中国首富

文/ 羊城晚报全媒体记者 丁玲

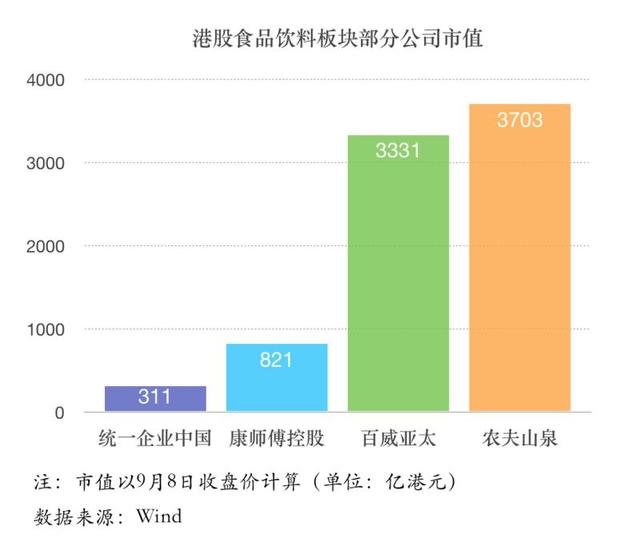

“大自然的搬运工”成了资本市场上的“印钞机”!农夫山泉(9633.HK)今日正式登陆港交所,开盘即大涨85.12%,每股39.85港元,市值一度突破4500亿港元。随后涨幅有所收窄,截至收盘,报价33.10港元,涨53.95%,市值为3703亿港元。在港股食品饮料板块中位列第一,不仅高于市值3331亿港元的百威亚太(1876.HK),也将其主要竞争对手康师傅控股(0322.HK)、统一企业中国(0220.HK)等远远甩在身后。

事实上,自向港交所提交上市申请后,农夫山泉就同时受到机构和散户热捧。公开发售阶段,农夫山泉获1148.3倍认购,冻资达6777亿港元,成为港股史上“冻资王”。此外,农夫山泉多名基石投资者均为大型投资基金或对冲基金,包括富达国际、Coatue、新加坡政府投资公司(GIC)等。

与此同时,9月7日晚间的暗盘交易也十分激烈。以33.5港元开盘,最高一度上涨超140%,触及55港元。截至暗盘结束时,农夫山泉上涨104.88%,报收44.05港元。

钟睒睒一度登顶中国首富

此次农夫山泉上市不仅受到投资者热捧,“造富”能力更是惊人。让其掌舵人钟睒睒一度挤掉马云、马化腾登顶中国首富。在此之前,中国首富多来自地产、互联网等领域,卖水卖成中国首富,钟睒睒当属第一人。

农夫山泉是钟睒睒于2020年收获的第二家上市公司。今年4月,钟睒睒持股75.15%的养生堂旗下明星公司万泰生物(603392)登陆A股,截至9月8日收盘,万泰生物收报196.51元,市值852亿元。以此来算,万泰生物将为钟睒睒贡献640亿元的财富。

农夫山泉方面,天眼查股东信息显示,农夫山泉的第一大股东为养生堂有限公司(以下简称“养生堂”),持股比例为65.52%,养生堂法定代表人及控股股东(持股比例98.38%)均为钟睒睒。由此钟睒睒持有农夫山泉约79.52%(发行前)的股份。以9月8日收盘价来计算,农夫山泉将为钟睒睒贡献约2550亿元身家。而以开盘价来计算,农夫山泉为钟睒睒贡献的财富则高达3300亿元,两家上市公司合计为钟睒睒贡献4000亿元身家(约585亿美元)。超过在福布斯最新富豪排行榜排名第18位的马化腾(573亿美元),跻身中国第一大富豪。

跟着钟睒睒一起富起来的,还有69名股东。根据此前证监会的披露,核准农夫山泉股东养生堂有限公司等70名股东所持合计45.89亿股境内未上市股份转为境外上市股份,相关股份完成转换后可在香港交易所上市。按收盘价每股33.10港元来计算,除钟睒睒及养生堂外,已有38名股东身家超过亿元。

瓶装水是公认“暴利”行业

以卖水为生的农夫山泉之所以有如此强大的造富能力,最核心的原因还是其出众的“印钞”能力。招股书显示,农夫山泉2017年至2019年收益分别为174.91亿元、204.75亿元、240.21亿元,年复合增长率为17.2%。农夫山泉2017年至2019年实现净利润则分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%,年复合增长率为21%。

从其主营业务构成来看,农夫山泉产品线众多。除包装饮用水外,还有茶饮料(茶π、东方树叶)、功能饮料(尖叫、力量帝维他命水)、果汁(水溶C100、农夫果园、NFC果汁和17.5°等)以及其他饮品等产品。值得注意的是,除了瓶装水以20.90%的市占率位列行业第一外,茶饮料、功能饮料、果汁的市占率都只是行业第三;从营收结构来看,包装饮用水则为实打实的“大头”,不仅为农夫山泉贡献了近六成的营收,也是其利润的重要来源。

瓶装水有多赚钱?事实上,瓶装水是公认的“暴利”(高毛利)行业。从成本来看,瓶装水中的水原料简单,并不需要添加其他成分,生产流程也不复杂。同时,行业还有政策利好。公开资料显示,自2018年起,水资源费改为水资源税,成为营业税金及附加的一部分,不计入主营业务成本;而水源地当地也往往有政策支持,水源本身的花销有限。这也意味着,瓶装水的大部分成本主要集中在包装、运输和人力等方面。

具体到农夫山泉,根据招股书的数据,按一瓶400毫升水量来算,农夫山泉一瓶水不含税出厂价四毛三:其中,原材料(做塑料瓶身的PET、糖与果汁等)与包装材料(纸箱、贴上瓶身上的标签及整包的收缩膜)占到了一毛三;制造费用(水厂生产相关)与工人人工成本大约占到了四分钱;销售费用花掉了一毛钱;行政费用花掉了两分钱。抛去这些成本和费用,最终农夫山泉一瓶水能赚到一毛三。

高毛利的同时,国内瓶装水的销售规模也有望继续高速增长。根据前瞻产业研究院发布的数据,2013-2018年中国瓶装水销售规模逐年增长,由2013年1069.2亿增长至2018年的1830.9亿元,年均复合增长率高达11.8%,已经成为软饮料行业最大的细分产品。同时该机构预计瓶装水未来五年还将有望维持7%-9%的快速增长。

有限水源地让瓶装水业绩的长期增长面临瓶颈

长期以来,“大自然的搬运工”的定位以及高质量的水源地让农夫山泉占领市场份额,但这也给公司发展埋下隐患。实际上,农夫山泉瓶装水业绩长期增长面临的瓶颈,正是有限的水源地。

根据相关法律规定,直接从自然资源(如江河、湖泊和地下水)取水的单位和个人需取得取水许可证并交纳水资源费。企业需按照经审批的年度取水计划取水。而且,矿泉水具有水资源和矿产资源的双重属性。生产矿泉水还应该依法申请采矿许可证。换句话说,水源地的稀缺性一方面帮助企业建立了较高的行业壁垒,另一方面又限制了企业扩大产能。可以想象,随着行业发展,未被开发的水源地已经越来越少。

事实上,农夫山泉近年来新获得的水源地情况并不乐观。目前,农夫山泉共有10个水源地。主要生产基地仍为2005年以前获得的浙江千岛湖、吉林长白山、湖北丹江口和广东万绿湖。随着环保意识增强,农夫山泉近年来获得的水源地取水量则是越来越小,2019年新获得的水源地取水量仅为504千立方米/年。

而就在今年1月,农夫山泉还因在武夷山的饮用水生产建设项目被质疑毁坏国家森林林木受到广泛关注。根据农夫山泉当时发布的声明,公司自2010年开始便在武夷山市范围内寻找水源,但直到2019年10月31日,该取水项目才正式启动施工,施工后还因取水点选址以及施工便道等问题与当地一家生态旅游公司产生冲突,新水源地的启用耗时之长、难度之大可见一斑。

受国内水源地稀缺性限制,农夫山泉已经开始寻求海外水源。农夫山泉已经收购新西兰瓶装水公司Otakiri Springs。招股书披露,农夫山泉未来还会寻找合适的并购标的。不过,海外市场相比中国市场更为成熟、成长空间有限。“走出去”的风险着实不小。

来源 | 羊城晚报·羊城派

图片 | 视觉中国 丁玲

责编 | 林曦

审签 | 吕航

实习生 | 罗雍源