国际借鉴丨香港、新加坡市场REITs发行:折价还是溢价?

Real Estate Investment Trust (“REIT”),即不动产投资信托基金,是连接不动产市场和资本市场的重要工具,是持有型物业资产在资本市场内退出重要渠道和工具,不动产物业经过持有方开发建设改造达到成熟运营状态后将资产通过REITs工具放置在交易流动性更强的资本市场。

为更加深入了解不动产市场和资本市场的联动机制和专业机构对于不动产物业资产的评估价值与资本市场的衔接契合度,同时为更好地促进REIT产品作为不动产市场与资本市场连接桥梁所发挥的重要作用,本文研究了香港与新加坡市场部分已发行REITs产品在发行时点的折溢价率,以此为切入点进一步研究成熟REITs市场的发行机制,并为提高我国基础设施公募REITs的发行折溢价率给出了相关建议。

一、折溢价计算逻辑

REITs折溢价的口径较多。站在不同的视角,折溢价的计算逻辑也有所不同。(1)从REITs投资人视角看,REITs折溢价是指其认购的份额价格和单位净资产价值(NAV)的相对关系。(2)从发行人视角看,REITs折溢价是通过出售物业资产获取的资金与所出售物业资产估值之间的相对关系。(3)从REITs自身视角看,REITs折溢价可分为发行折溢价和交易折溢价。REITs发行折溢价为REITs发行时的市值+债务的总设立规模(剔除发行费用后)与REITs持有资产估值之间的相对关系。REITs交易折溢价可参考基金折溢价,即基金的交易价格和基金净值的相对关系。

本文主要衡量REITs发行折溢价,以REITs发行时点为标准,根据招股说明书披露的信息,按照以下公式计算REITs发行折溢价:

二、结果分析

(一)市场情况

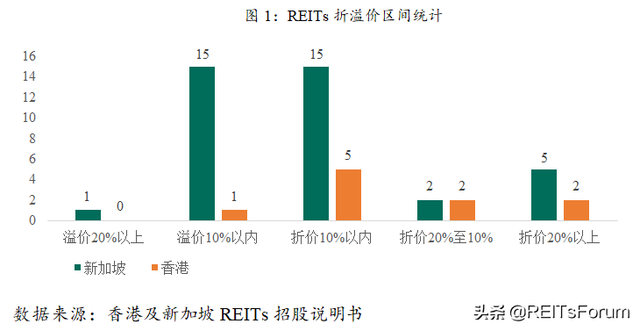

本文分别统计了10支香港REITs和38支新加坡REITs。其中香港市场有1支、新加坡市场有16支REITs产品为溢价发行,占比分别为10%和39.47%,由此可见,新加坡市场投资人对于在新加坡上市的REITs物业资产包的估值认可程度较高。

此外,折溢价在10%以内的REITs产品,香港共有5支、新加坡共有30支,分别占比50%和78.9%。由此表明,资本市场投资人对于大部分物业资产的评估价值是基本认可的,且新加坡资本市场与资产评估价格的衔接契合度目前来看要高于香港市场。

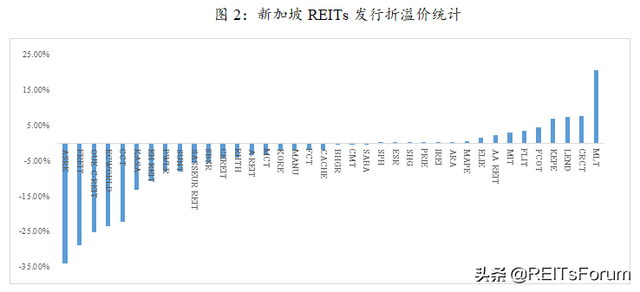

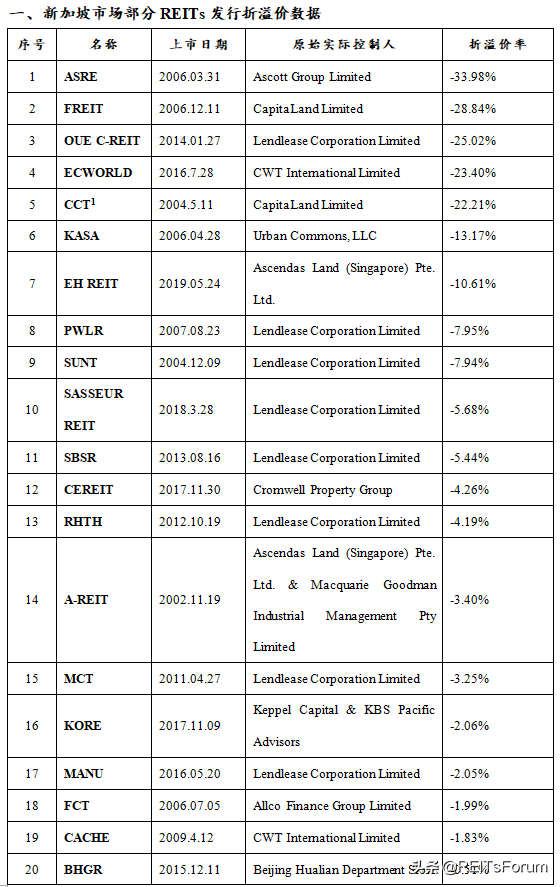

整体来看,香港和新加坡REITs市场发展均比较成熟,但折价发行的REITs产品仍占比较高,这和资产评估价格的公允性、发行成本、收购成本以及收益率等多方面因素有关。具体来看,新加坡REITs市场发行折价率最高的REITs是在2006年发行的Ascott Residence REIT(“雅诗阁酒店信托基金”),达33.98%;新加坡市场发行溢价率最高的REITs在2005年发行的Mapletree Logistics Trust(“丰树物流信托”),为20.57%。

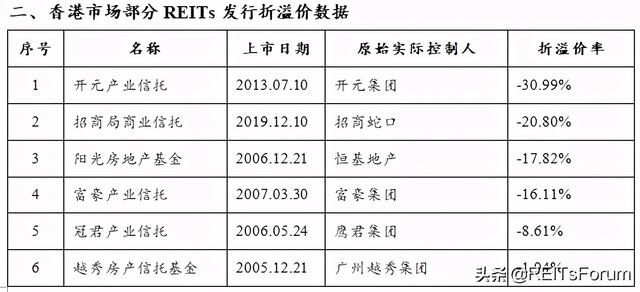

香港REITs市场发行折价率最高的REITs是在2013年发行的开元产业信托,达到30.99%;香港市场发行溢价率最高的REITs是在2005年底发行的领展房产基金,为1.13%。

(二)影响因素

REITs发行折溢价率受到多方面因素影响,综合来看,主要影响因素如下:

1、资产情况

(1)底层资产业态

一般来说,各REITs产品都有明确的投资方向,根据其持有不同的底层资产类型分为不同的类型。传统不动产资产,如购物中心、写字楼等,此类资产在成熟的市场中流动性较高,从而在REITs产品层面体现出流动性溢价,导致REITs最终可能以较高的价格发行。与此相反,流动性较低的物业资产,如酒店和医院等资产,受其流动性折价的影响会导致REITs产品最终可能以折价发行。

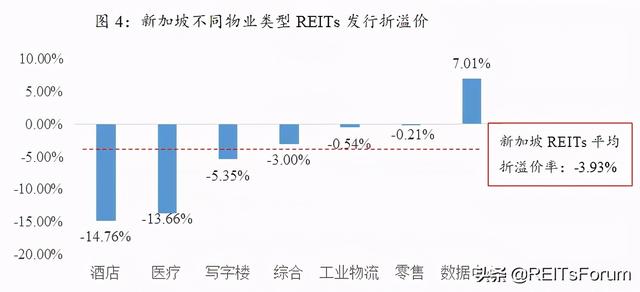

具体而言,在已统计的38支新加坡REITs中,包含酒店、医疗、写字楼、综合、工业物流、零售和数据中心等资产。其中酒店、医疗和写字楼REITs发行折溢价率较低,低于新加坡REITs市场-3.93%的平均发行折溢价率;而综合、工业物流和零售REITs发行折溢价率相对较高;此外数据中心REITs为溢价发行,发行溢价率为7.01%。

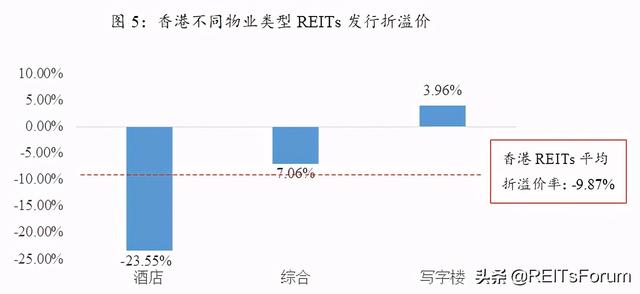

在已统计的10支香港REITs中,包含酒店、写字楼、综合等资产。其中酒店REITs发行折溢价最低,为-23.55%,低于香港REITs市场-9.87%的平均发行折溢价;综合REITs发行折溢价率次之,为-7.06%;而写字楼REITs为溢价发行,发行溢价率为3.96%。

(2)资产区位

资产所处区位的不同折溢价亦存在较大影响。一般而言,分布于新加坡、香港区域的资产折价幅度相对较低,分布于中国及东南亚其他发展中国家或地区的资产折价幅度相对较高;分布于城市核心区域的资产折价幅度相对较低,分布于城市郊区或非城市区域的资产折价幅度相对较高。区位对折溢价的影响路径主要是体现在流动性上,区位好的资产流动性相对更强,资产收益率的流动性溢价相对较低,投资人认可的资产价值也将相对较高,此时折价幅度相对较低。

具体而言,在已统计的38支新加坡REITs中,持有纯中国大陆资产的REITs共4支,平均发行折溢价率为-5.51%,低于同类型新加坡REITs -0.43%的平均发行折溢价率。其中持有纯中国大陆零售资产的REITs平均发行折溢价率为0.45%,高于新加坡零售REITs-0.21%的平均发行折溢价率;持有纯中国大陆工业物流资产的REITs平均发行折溢价率为-23.40%,低于新加坡工业物流REITs-0.54%的平均发行折溢价率。

在已统计的10支香港REITs中,持有纯中国大陆资产的REITs共有5支,平均发行折溢价率为-11.12%,低于同类型香港REITs -9.87%的平均折溢价率。其中持有纯中国大陆零售资产的REITs平均发行折溢价率为-30.99%,高于香港零售REITs-23.55%的平均发行折溢价率;持有纯中国大陆写字楼资产的REITs平均发行折溢价率为-0.69%,低于香港写字楼REITs3.96%的平均发行折溢价率;持有纯中国大陆综合资产的REITs平均发行折溢价率为-7.97%,低于香港综合REITs-7.06%的平均发行折溢价率。

综上,新加坡市场比香港市场对于持有纯中国大陆资产的REITs认可度更高,其发行折溢价率更高。其中新加坡市场对于持有纯中国大陆零售资产的REITs较为认可,对纯中国大陆工业物流资产的REITs认可度较低;香港市场对于持有纯中国大陆写字楼资产的REITs认可度较高,对纯中国大陆酒店资产的REITs认可度较低。

2、参与角色

(1)发行人及物业运营方

发行人的背景以及REITs底层物业资产管理人的管理能力是资本市场投资人关注的一个主要因素。发行人的综合实力及背景有助于增强资本市场对于物业资产本身的信心,同时出色的管理人是资产后续持续经营以及内在增值的保障。由于发行人通常情况下也会作为物业管理方去保证资产的持续运营,资本市场投资人对于凯德、丰树等综合实力较强的发行人认可度较高,其发行的REITs折溢价率基本在5%以内。

(2)REITs管理人

影响REITs运行和市场表现的因素众多,如宏观经济环境、资产自身状况、物业管理人运营管理情况等,相较于其他客观因素,REITs管理人管理情况具有较强的主观性。

REITs管理人可由其所属性分为内部/外部管理人,内部管理模式在管理成本方面更具优势,而外部管理模式则在道德风险控制方面更可靠;由REITs管理人的行业背景可分为金融/产业背景管理人,其中金融背景管理人资本运作能力更强,而产业背景管理人则在产业资源导入方面具有突出优势;REITs管理人还可以以其管理规模大小来区分,管理规模较大的管理人更能发挥规模效应,资源整合及议价能力突出,而管理规模较小的管理人则在精细化运作上能够注入更多的精力和资源。

REITs管理人的因其管理架构、管理水平、资源引入能力等特征的不同,会影响其管理REITs的行为,进而影响其REITs的市场表现。优秀的REITs管理人能够挖掘资产潜力提升运营效率,从而取得更好的业绩回报。

3、产品要素

- 产品机制

部分REITs产品可通过设计如大股东放弃分红、经营业绩承诺、现金流差额补足等机制安排,以提升REITs产品的稳定性及收益率,从而吸引公众投资人在有部分保障的情况下参与投资,使得REITs能以较低的折价率甚至与溢价发行。

- 投资人结构

一般来说,发行人会在REITs发行时认购自持一部分基金份额,同时引入基石投资人或战略投资人,剩余部分则会释放给二级市场由公众投资人认购持有。而发行人自持以及引入基石或战略投资人的这一行为,实际是多方机构投资人对公司基本面和发展前景的肯定,有利于增强资本市场投资人的信心。此外,部分基石投资人也可以带来其相关行业内的产业资源帮助REITs提升回报率表现,同时基石投资人也有内动力去监督REITs管理人的管理和运作,有利于REITs长期的稳定发展。故而,投资人结构越单一的REITs存在发行定价较低的动力。当然,是因为折价率较高导致投资人结构单一,还是因为投资人结构单一导致折价率较高,二要素影响机制尚需进一步研究。

在已统计的新加坡REITs和香港REITs中,新加坡REITs的投资人结构较为多元化,包含发行人、公众投资人(含个人投资人及机构投资人)及基石投资人,其中基石投资人占比较大,发行人和基石投资人累计持有超69.33%;而香港REITs的投资人结构包含发行人、公众投资人及战略投资人(仅限领展REIT),其中发行人持有比重较多,达58.98%,战略投资人持有比重较小,除领展REIT外,其余REITs均未引入战略投资人。

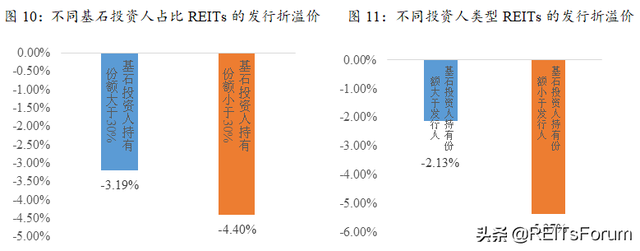

具体而言,新加坡REITs市场中,公众投资人持有份额大于50%的REITs平均发行折溢价为-4.16%,公众投资人持有份额小于50%的REITs平均发行折溢价率为-3.75%,这反映了发行人+基石投资人持有份额占比越大的REITs平均发行折溢价相对较高。

香港REITs市场中,公众投资人持有份额大于50%的REITs平均发行折溢价为-12.03%,公众投资人持有份额小于50%的REITs平均发行折溢价率为-6.64%,这反映了发行人+基石投资人持有份额占比越大的REITs平均发行折溢价相对较高。

此外,在新加坡REITs市场中,在基石投资人持有份额大于30%的REITs的发行折溢价高于基石投资人持有份额小于30%的REITs的发行折溢价;基石投资人持有份额高于发行 人的REITs发行折溢价高于基石投资人持有份额低于发行人的REITs发行折溢价。这说明新加坡REITs中基石投资人比例较高的REITs,其发行折溢价相对较高。

综上,新加坡多元化的投资人结构、发行人和基石投资人较大的持有比重,提升了市场信心,使得新加坡REITs市场平均发行折溢价为-3.93%,高于香港-9.87%的平均发行折溢价。

4、外部环境

物业资产所在国家或地区的经济发展水平以及其政治环境的稳定性都间接的影响到它未来运营的稳定性及增长性。在2010年以前,东南亚地区以及中国的经济发展以及市场的成熟度还处在早期发展阶段,同时中国受限于外资投资限制以及政策不稳定等影响因素,此类区域内资产发行的REITs产品会以相对较高的折价率对冲其较高的风险等级,因REITs产品的核心竞争力归根结底是其稳定的收益和增长。

相反,物业资产若是地处在美国、欧洲等发达国家的核心区域,因其政治的稳定性以及经济的发展水平及活跃度较高,比较受新兴市场投资人的认可。此外,此类REITs也为发行地的国内投资人提供了配置海外另类资产的渠道,造成额外部分的溢价表现。

5、其他要素

从统计的结果来看,香港市场REITs的发行是以询价机制为主,而新加坡市场则是以定价发行为主。询价发行或定价发行是助力发行人与市场对接的机制设计方式,对最终发行的折溢价并没有实质性影响,因最终发行价格是发行人与承销商之间根据投标询价和市场反应结果确定的。无论是询价区间还是定价机制,最终发行价格都是在多方权衡后最终确定的,如拟定发行价与市场合理定价预期偏差过大,发行人也有权终止发行,或发行后出现价格跌破发行价等情况出现。

诸如发行机制这类发行人或财务顾问或承销商可选择的因素均不会成为影响折溢价率的重要因素,只有拟上市资产不可改变的特质方可成为影响折溢价率的重要因素。

综上所述,REITs产品发行的折溢价受资产情况、参与角色、产品机制、外部环境等多方面影响,在发行前需开展全面客观的论证以及多方沟通以建立起不动产市场与资本市场有效连接的桥梁。

三、案例分析

为说明折溢价可能受到的影响,以下对新加坡与香港市场的折溢价水平相对较大的相关案例进行了分析。

(一)新加坡市场案例分析

1.Ascott Residence REIT – 发行折价33.98%

雅诗阁REIT折价幅度较大,导致其发行首日股价大幅上涨69%,表明市场对于物业资产本身价值还是十分认可的。发行后还是凯德集团为最终的主要持有人,通过穿透雅诗阁集团共持有67.9% REITs的份额,由此推测是凯德集团内部以较低价格将资产受让给REITs主体,因较低的交易价格可以降低资产转让相关费用以及发行费用。

2.First Real Estate Investment Trust – 发行折价28.84%

发行人为印尼利宝集团下属子公司Lippo Karawaci,底层资产为印度尼西亚三处医院及一处配套酒店及护理住宿物业资产,因其发行时物业资产回报率较低,发行当年NPI回报率只有2.32%,同时投资人对于医疗类资产的认可度有限(参考2012年上市且目前已经停牌的Religare Health Trust,其底层资产为印度境内多处医院及配套医疗类物业资产),造成发行折价率较高。

3.EC World REIT – 发行折价23.40%

由上海富春控股集团作为发起人,底层资产为中国杭州地区的6处工业仓储物流物业资产,由于投资人对于中国境内资产在新加坡上市的认可程度较低,造成整体发行折价率较高。

4.Lendlease Global Commercial REIT - 溢价发行7.33%

由澳洲联实集团作为发起人,底层资产为新加坡核心区域购物中心以及意大利米兰核心写字楼物业资产,资产包的物业资产评估单价为11,636新元/平方米,相比同等类型的REITs资产估值合理,投资人认可程度较高。

5.Mapletree Logistics Trust– 溢价发行20.57%

由新加坡知名房地产发展、投资及资本管理公司——丰树产业私人有限公司作为发起人,底层资产为分布在东南亚和中国地区的公路、写字楼、仓库和信息园区的15处物业资产。发行人综合实力强劲,投资人认可程度较高。

(二)香港市场案例分析

1.开元产业信托——发行折价30.99%

由开元集团作为发起人,底层资产包括:4家五星级酒店——杭州开元名都大酒店、杭州千岛湖开元度假村、宁波开元名都大酒店、长春开元名都大酒店和1家四星级酒店——浙江开元萧山宾馆。资产整体位于中国内地二线城市,区位较差,整体出租率为60.8%,租金回报率(NOI/估值)仅为1.43%,导致折价率较高。

2.招商局商业信托 – 发行折价20.80%

由招商局集团旗下公司招商蛇口作为发起人,底层资产为深圳蛇口5处物业,写字楼包括新时代广场、数码大厦、科技大厦一、二期,购物中心包括花园城,平均出租率84.1%,鉴于资产区位并非位于深圳市核心区域,且平均出租率及回报率均不具备足够吸引力,导致折价率较高。

3.阳光房地产基金 – 发行折价17.82%

由恒基地产作为发起人,底层资产为20处香港写字楼及商业物业,业态以写字楼为主,资产品质及区位一般。香港市场投资人对写字楼物业普遍认可程度不足,几只写字楼物业发行上市时均呈现较大的折价状态。

4.领展房地产基金 – 溢价发行1.13%

由香港房屋管理委员会作为发起人,底层资产为分布在香港各区域的180处物业,其中包括零售商场和停车场,物业资产组合优质,租金回报率高,达到6.82%。领展基金份额100%发行上市后全部为公众持有,发行人为香港政府部门,同时作为香港首单REITs产品体现出普惠特性,因此获得了市场投资人普遍认可,最终以1.13%的溢价发行。

四、结论

根据上述论证,整体来看REITs发行折溢价受多方因素影响,本质在于资本市场投资人对于收益率和风险预期的关注点与资产评估方对于资产本身价值的判断存在不同。具体来讲,资产评估方主要关注与物业资产本身的价值以及未来的收入及增值情况,而资本市场投资人更加关注与REITs产品本身所能提供的收益率以及其潜在风险,不只是对底层资产的价值做判断,同时还受到产品设计、参与角色、经济政治环境等多方面因素的影响。也就是说,产品发行规模与资产估值并不存在一一对应的关系,产品发行规模的影响因素要多于资产估值的影响因素。

从这一角度延伸开来,我国类REITs阶段主要是从风险控制的视角在发行产品,而公募REITs阶段应从资产价值实现的角度发行产品。在风险控制的逻辑下参照资产估值匡算规模、甚至将资产估值直接与产品规模直接挂钩的逻辑需要向产品规模与资产估值脱钩的逻辑转变。资产估值在产品发行过程中更多只是第三方机构给予的客观参照物,而不应作为发行规模确定的唯一标准。具体发行规模的确认实际上是不同投资人就当前风险下资产价值的认可程度的判断汇总,如果发行人希望获得更大的发行规模,仅依靠评估机构出具较高评估值的专业评估报告是不够的,更多的是需要发行人与财务顾问、承销商共同挖掘基于底层资产的产品价值,向投资人展现产品的稳定收益或成长前景,让投资人认可其基于更高价款投资的合理性。

针对我国目前推行的基础设施公募REITs试点,为提高REITs发行折溢价,主要可从以下几个方面着手:

(1)培育专业的管理团队,注重差异化管理,增强管理团队对产品的附加价值,提升REITs软实力。针对不同资产类型,引入具备特定产业背景/金融背景的基金管理团队;针对不同资产类型,设置不同的考核指标,健全资产运营管理团队的考核机制,如产业园REITs重点考核出租率、租户类型等指标。

(2)关注资产自身的流动性、区位及稳定性等因素,在资产层面降低REITs的风险,提高REITs硬实力。如在资产类型上选取工业物流等市场交易较活跃等资产,在资产区位上选取位于一线城市或者核心区域等资产,区位较好、交易较活跃、流动性较强的资产,资产收益率的流动性溢价相对较低,投资人认可的资产价值也将相对较高,此时折价幅度相对较低。此外,资产现金流较稳定的REITs,其预计派息率也较为稳定,契合保险资金、银行理财等长期投资者的投资需求,从而提高发行折溢价。

(3)提高战略投资者中专业机构投资者的比重,引入具备产业资源或长期投资意愿的机构投资者,发挥专业投资者的外部效应,增加市场信心,提升REITs后续增长潜力。如IDC类REITs可适当引入IDC行业的外部投资者,一方面外部投资者可通过参与持有人大会,利用自身丰富的行业经验,改善REITs运营管理,另一方面,外部投资者可为REITs后续收购其他IDC资产导入相关资源,并整合现有资源,发挥IDC行业的规模效应。

附件:

备注:1、CapitaLand Commercial Trust(CCT)因缺少具体发行价格的信息,其折溢价率是根据发行首日的最终价格计算得出,而非IPO的发行价格

撰稿人

中联基金

王舒乐 常坤 张正阳

鸣 谢

感谢深圳证券交易所固定收益部市场服务人卞超对本文给予指导