财联社创投通:6月国内医疗健康领域共发生70起融资 融资总额环比增加77% IPO热度爆发

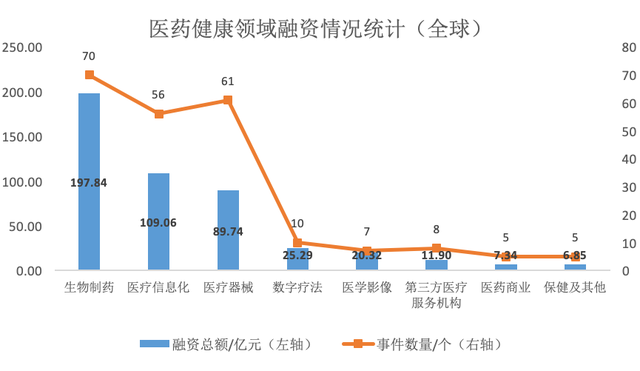

《科创板日报》7月5日讯 (研究员 朱洁琰、邱梦琳、何雨佳、王锋)据财联社创投通数据显示,2022年6月全球医药健康领域共发生143起融资事件(不包括 IPO、定向增发等),环比增加21%,披露融资总额约54.5亿美元(约365亿元),环比增长102%;6月国内医疗健康领域累计发生70起融资事件(不包括 IPO、定向增发等),融资总额为15.9亿美元(约106.5亿人民币),环比增长77%。

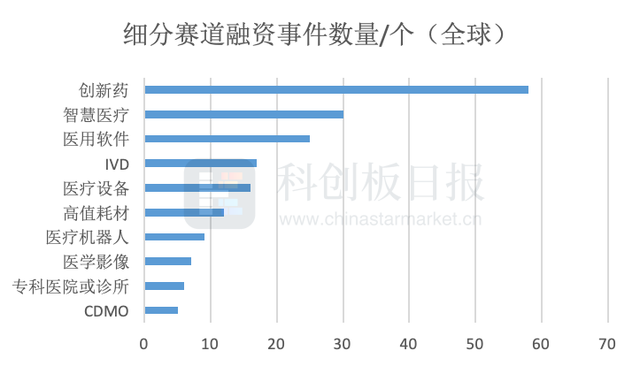

细分赛道中,创新药、智慧医疗、医用软件、IVD、医疗设备分列前五位。

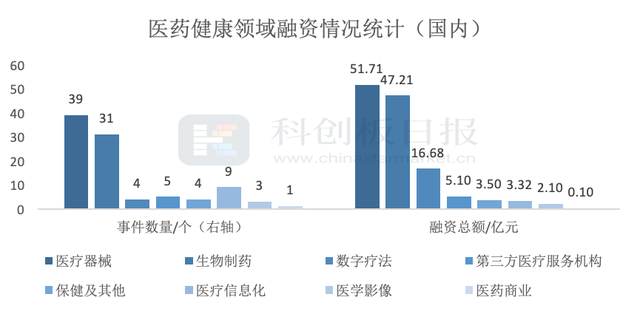

国内市场,本月医药健康一级市场整体资金主要投向包括:医疗器械、生物制药、医疗信息化、第三方医疗服务机构和数字疗法等。医疗器械领域累计发生39起融资,融资总额为51.71亿元。

热门投资轮次

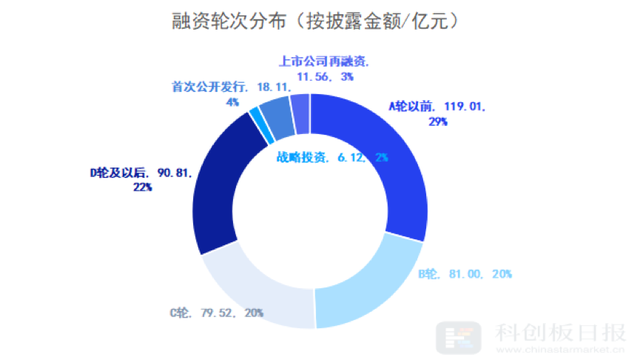

➢ 全球

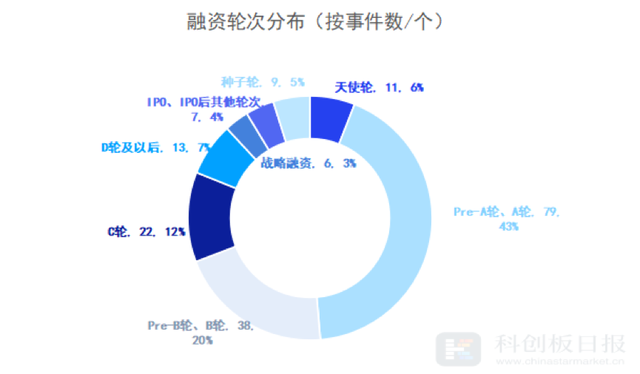

全球范围内,融资轮次主要分布在Pre-A、Pre-B阶段,占比63%,资金更倾向于青睐初创企业。

从已披露融资金额看,全球范围内,分布在A轮至D轮都平均在20%左右,其中A轮投资额占比29%,D轮投资额占比22%,领先于其他轮次。

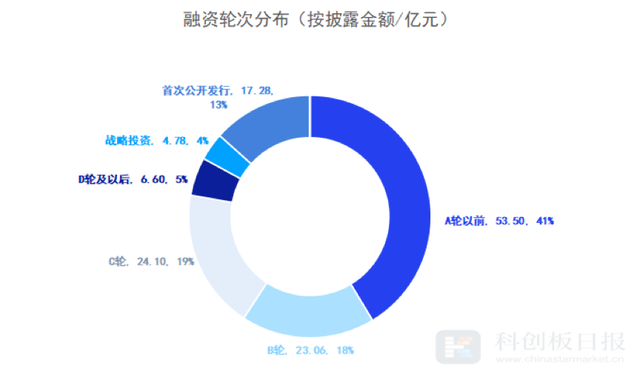

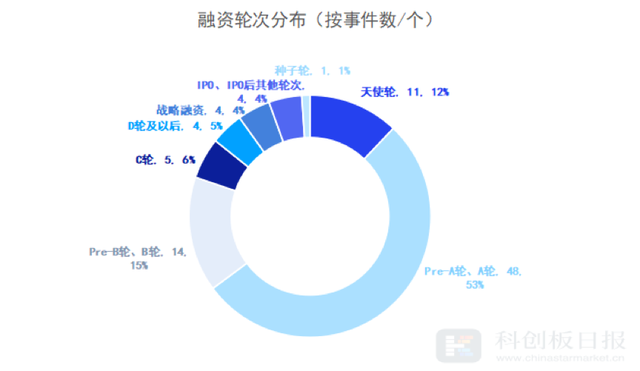

➢ 国内

国内方面,初创企业获投金额和次数占比依然相对最高。其中,A轮以前及B轮获投金额占比过半,为59%;Pre-A、A轮事件发生数占比超过53%,主要集中于医疗器械和生物制药赛道。

在医疗器械领域,玄宇医疗获得亿元A轮融资,本轮投资由杏泽资本、兴证资本联合领投,老股东道彤投资、邦明资本、海脉德创投等股东持续加持,点石资本担任独家财务顾问。所筹资金将用于进一步扩充研发管线、临床试验、人员补充等。公司自主研发生产的“多通道脉冲电场消融仪”已于2022年3月完成首例临床试验,疗效显著。

在生物制药领域,专注于国际前沿环状RNA技术开发新型疫苗及多个新型治疗领域的圆因生物(Therorna Inc.)再次获投2.8亿元人民币A轮融资。本次融资由某知名产业投资机构与和玉资本联合领投,夏尔巴投资与三正健康投资跟投,老股东泉创资本与千骥资本也继续追加投资。公司此前已完成天使轮及Pre-A轮融资,三轮融资金额累计超4亿元人民币。本轮融资后,将加快推进技术平台建设、管线产品研发、临床试验和注册申报及国际合作等。

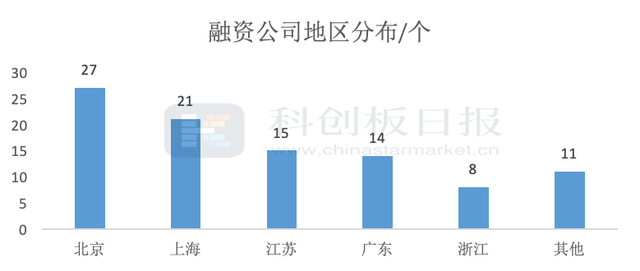

活跃投融资地区

从国内活跃投资地区来看,北京、上海领先,江苏和广东紧随其后。其中,其中北京融资事件为27起;上海发生融资事件21起。

本月投资金额前五机构

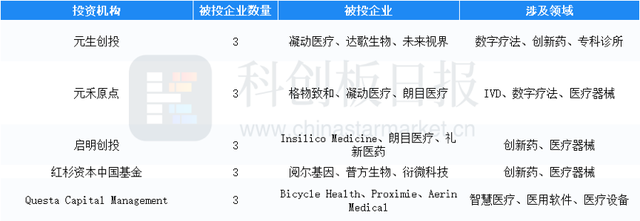

6月布局医疗健康的活跃投资方包括元生创投、元禾原点、启明创投、红杉资本中国基金和Questa Capital Management。投资涉及的领域包括主要集中在创新药、医疗器械和数字疗法。而Questa Capital Management似乎更青睐医药信息化领域。

除了一向“爱投”的明星机构启明创投和红杉资本以外,本月新上榜的元生创投和元禾原点值得注意。两家机构不仅在同一家被投企业相遇,并且各有亮点。

回顾元生创投十年以来的投资历史,公司在2021年对外投资事件数达到最高峰为49件,投资金额超过了10亿美元;6月投向公司3家,其中凝动医疗为天使轮+Pre-A轮;6月27日投资的未来视界,是一家青少年儿童近视防控和弱视康复连锁机构,公司高管表示,期待未来视界线下业务跨城市拓展、线上电商和2B销售能力继续加强,并研发出更多家用眼科防控器械。

另一家投资机构元禾原点,今年以来,只在1月和2月分别出手一次,直到6月才重新开投。从投资倾向看,除了在天使轮+Pre-A轮投资了医疗信息化方向的凝动医疗,机构也看好眼科方向,在Pre-A轮投资了朗目医疗。6月20日公司与杏泽资本联合领投了格物致和生物科技(北京)有限公司。可以看出,元禾原点看好超高灵敏度的蛋白检测未来的发展和商业化趋势。格物致和表示本轮融资所募资金将主要用于公司在蛋白组学和空间组学方向系列自主创新技术平台的持续研发,并加速自主研发的新一代超敏单分子蛋白检测系统及相关神经退行性疾病标志物检测试剂盒的开发和注册申报。

本月IPO热度回顾

全球医疗健康领域 IPO 热度缓慢回升,5月A股仅普蕊斯(301257)上市。2022年6月,A 股两家上市公司上市,分别为慕斯股份(001323)、福元医药(601089);其中,慕思股份专注于人体健康睡眠研究;福元医药的药品制剂目前主要涵盖心血管系统类、慢性肾病类、皮肤病类、消化系统类、糖尿病类、精神神经系统类、妇科类等多个产品细分领域。H股一家上市,为消费级基因检测领域公司美因基因(06667)。

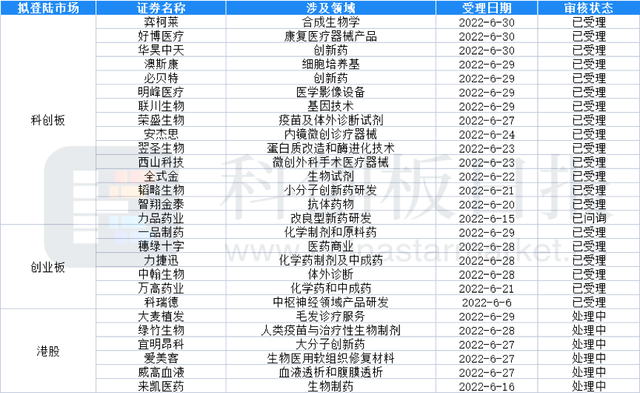

值得注意的是,在6月份,科创板受理企业达到了14家。科创板、创业板、港交所已受理与递交招股书的企业数为27家。行业加速回暖的迹象已展现。

此外,重庆山外山血液净化技术股份有限公司(以下简称山外山)科创板首发事项通过。至此,山外山有望成为首家在科创板上市的重庆公司。

本月值得关注的投资事件

➢ 国内

多玛医药获得 9.5 亿元 A 轮融资

本月多玛医药获得 9.5 亿元 A 轮融资。本轮融资由百奥赛图、国寿股权、人保资本、国投基金、苏州工业园区、太平医疗健康基金以及招银国际共同完成。融资完成后,多玛医药将依靠百奥赛图丰富的研发技术平台与实验动物模型及充足的资金储备,为创新药企业提供完 备的研发支持。

多玛医药于2021年9月在苏州BioBAY成立。在创新药物和颠覆式生物技术领域,多玛医药依托股东强大的开放式研发服务平台,通过有效整合人才、技术、产品和资本,孵化出众多极具创新活力的生物技术公司,开发拥有自主知识产权的创新药物管线、生物技术,打造创新生命科学产业集群。

企业创新评测实验室显示,多玛医药在生物医药产业行业的科创能力评级为C级。公司目前共有7件公开专利申请,全部为发明专利,其中6件自母公司百奥赛图转入,5件已授权;其专利主要专注于结合片段、亲和力、特异性等技术领域。

华深智药完成近5亿元A轮融资,由五源资本领投

2022年6月22日,基于AI技术的新药开发企业华深智药完成近5亿元A轮融资。本轮融资由五源资本领投,高榕资本、Neumann Capital以及三家天使轮投资方襄禾资本、高瓴创投、清智资本跟投。华深智药将继续专注AI+新药开发领域,扩大团队与商务开发,完善AI高性能计算能力,拓展高通量实验平台,并同时推进管线自主研发与对外合作。

华深智药成立于2021年6月,在新药开发领域,特别是大分子药物发现,华深智药正创新性地开发高效机器学习算法以及数据获取技术,重构药物开发流程,从而极大程度上提高新药研发速度和效率。

目前,公司已开发多种蛋白药物设计与建模的创新算法,并与高通量实验平台进行整合,完成了AI设计/实验验证的高效率迭代。随着平台技术逐渐完善,华深智药已开始布局多条大分子与免疫治疗研发管线,并期待快速推进至临床阶段。

企业创新评测实验室显示,华深智药暂无公开的专利申请。

四代测序企业安序源完成近亿美元B轮融资

6月20日,四代测序企业安序源宣布完成近亿美元B轮融资。这是继2021年10月获得A+轮融资后,安序源再次获得资本青睐,累计获得投资额过亿美元。本轮融资由阿斯利康中金医疗产业基金和云锋基金共同领投,康桥资本、国投招商、五源资本等跟投。

该笔融资将用于安序源测序技术的进一步优化、测序仪生产基地的建设,以及商业化拓展等,以助力安序源四代测序技术的迭代,加速产业化进程。让更低成本、更高效便捷的长读长测序产品惠及更多终端用户,并推动生命科学和医疗产业的发展。

企业创新评测实验室显示,安序源在生物医药产业行业的科创能力评级为B级。公司目前共有30件公开的专利申请和10件已登记的软件著作权,其中发明专利占比70%,主要专注在基因测序仪、基因测序、核苷酸、聚合酶、氨基酸等技术领域。

昌进生物获1.4亿元A轮融资,由食芯资本领投

2022年6月23日,微生物合成蛋白企业昌进生物近日完成1.4亿元人民币A轮融资,由食芯资本(Bits x Bites)领投、斯道资本、夏尔巴投资、高瓴创投、远翼投资、碧桂园创投参与投资;2021年底,公司完成5500万元的Pre-A轮融资。元启资本担任独家财务顾问。昌进生物创始人、CEO骆滨表示,能够半年间完成近2亿元融资,一方面是基于自身的技术突破、系统整合、目标兑现能力,微生物蛋白一期5吨罐实验产线已投产,6条50吨罐产线设计完成,9000平方米的厂房已在建设中。另一方面则是因为昌进的业务方向,符合国家节约耕地、低碳减排、保障粮食供应的战略需求。

企业创新评测实验室显示,昌进生物在生物农业及相关产业行业的科创能力评级为A级。公司目前共有13件公开专利申请和3件已登记软件著作权,其中发明专利占比约31%;主要聚焦于发酵罐、培养皿、搅拌杆等技术领域。

镁伽科技完成约3亿美元 C轮融资,高盛资产管理、亚投资本、纪源资本联合领投

6月15日,镁伽科技宣布完成约3亿美元C轮融资,由高盛资产管理、亚投资本、纪源资本联合领投,老股东创新工场持续超额加注,新加坡蘭亭投资(Pavilion Capital)、史带资本(Starr Capital)、雨盟资本、鸿为资本、园丰资本、泰合资本等跟投。同时,国内一家生物科技领域的龙头企业也参与本轮融资,成为继CXO行业巨头和自动化行业巨擘后又一个牵手镁伽的战略投资人,双方已就生物大分子领域的自动化业务展开广泛合作。此次募集资金将继续深化镁伽在生命科学智能自动化领域的研发投入及产能扩充,同时积极拓展业务及加速国际化进程。

企业创新评测实验室显示,镁伽在智能制造装备产业行业的科创能力评级为A级。镁伽及其控股子公司共有200件公开专利申请,其中发明专利占比68%,审中专利约44%,技术质量水平优秀。在技术布局上,镁伽和深圳镁伽主要聚焦于机器人、各类运动部件、运动控制等领域,苏州镁伽则更专注于检测、电子设备、喷码机等相关方向。

格物致和完成近亿元A轮融资

6月20日,格物致和生物科技(北京)有限公司(以下简称“格物致和”)宣布完成近亿元A轮融资,由元禾原点与杏泽资本联合领投,取势资本担任独家财务顾问。本轮融资所募资金将主要用于公司在蛋白组学和空间组学方向系列自主创新技术平台的持续研发,并加速自主研发的新一代超敏单分子蛋白检测系统及相关神经退行性疾病标志物检测试剂盒的开发和注册申报。

格物致和成立于2019年11月,已策略性地布局超敏蛋白检测、高通量转录组、空间蛋白组等技术平台的开发,并将围绕神经疾病的早筛早诊及伴随检测,陆续推出系列可广泛适用于临床检测的创新产品,以填补国内该领域的空白。

企业创新评测实验室显示,格物致和目前共有6件公开专利申请和10件已登记的软件著作权,专利申请全部为发明专利;其技术聚焦于数字化、生物靶标、检测系统等领域。

达歌生物完成2200万美元A轮融资,从零创新做降解全新靶点的分子胶公司

6月9日,达歌生物(Degron Therapeutics)已正式签约完成2200万美元A轮融资。本次融资由幂方健康基金领投,德屹资本、BV百度风投、芯航资本跟投,公司种子轮股东凯风创投和元生创投继续加持。资金将主要用于公司发展管线产品和进一步扩大其分子胶技术平台建设。

达歌生物聚焦分子胶水类小分子新药,旨在成为全球领先的创新型蛋白降解药物研发公司,目前已组建具有国际化视野和丰富行业经验的研发和管理团队,希望能够在传统小分子抑制剂不可成药靶点的发现和验证上,进行全新化合物从头设计、合成和筛选,提供临床前及临床研究上源头创新的方案与路径,以新的治疗模式满足患者需求。

企业创新评测实验室显示,达歌生物目前暂无公开的专利申请。

➢ 海外

数字疗法公司Swing Therapeutics宣布完成1030万美元A轮融资

6月16日,为自身免疫和慢性疼痛疾病开发治疗方法的数字疗法公司Swing Therapeutics宣布已完成1030万美元A轮融资,本轮融资由JAZZ Venture Partners领投,Alumni Ventures、AME Cloud Ventures、Asahi Kasei Corporate Ventures、Gaingels、Kicker Ventures、Mana Ventures和Metrodora Ventures跟投。该公司还宣布其用于治疗纤维肌痛数字疗法的PROSPER-FM关键性3期试验开始,该疗法已获得FDA授予的突破性设备指定。

智能传感器研发商Vayyar Imaging宣布完成1.08亿美元E轮融资,由Koch Disruptive Technologies领投

6月6日,4D雷达成像技术及智能传感器研发商Vayyar Imaging宣布完成1.08亿美元E轮融资,本轮融资使总融资额超过3亿美元,由Koch Disruptive Technologies(KDT)领投,GLy Capital Management和Atreides Management LP参与,现有投资者包括KDT、Battery Ventures、Bessemer Ventures、More VC、Regal Four和Claltech。该公司打算利用这些资金加强机器和深度学习能力,加快在公共安全、医疗、机器人和零售等垂直领域的发展,并将业务范围扩大到其他地区。

生物制药公司Resilience宣布完成6.25亿美元D轮融资,用于开发创新生物制造技术

6月6日,生物药品研发制造外包服务商National Resilience, Inc.宣布完成6.25亿美元D轮融资,自2020年成立以来,公司总共获得了超过20亿美元的股权融资。该公司打算利用这些资金继续投资,通过战略合作、收购、有机增长和国际扩张来建立其基础设施网络,并通过开发创新的生物制造技术确保药品能够大规模地制造。Resilience公司目前在北美有10家工厂,拥有超过100万平方英尺的制造空间和1600多名员工。

本月值得关注的募资事件

恒瑞医药与关联方拟设立超20亿元私募基金

6月6日,恒瑞医药(600276)发布公告称,为提升公司资本运作能力,做深公司产业布局,公司拟与控股子公司盛迪投资、控股股东恒瑞集团签署《上海盛迪生物医药私募投资基金合伙企业(有限合伙)合伙协议》(以下简称“合伙协议”),共同发起设立合伙企业。

合伙企业本次认缴出资总额为20.10亿元,其中盛迪投资作为普通合伙人(GP)出资1000万元,持股比例为0.5%,恒瑞医药、恒瑞集团作为有限合伙人(LP)分别出资10亿元,持股比例分别为49.75%。恒瑞医药资金来源为自有资金。

恒瑞医药方面表示,投资基金将根据法律法规规定及合伙协议的约定,秉持创新、价值、成长标准,围绕医药健康产业开展股权投资业务,投资医药健康领域优质企业,重点关注生物医药领域的创新研发,打造培育生物医药产业生态圈和国内领先的生物医药创新投资平台。投资基金有利于满足公司业务和战略发展的需求,符合公司现有及未来业务发展方向,有利于公司的长远发展。

截至7月4日收盘,恒瑞医药A股报41.17元/股,上涨5.73%,流通市值2626亿元。

本月行业相关政策及重要文件

第七批国家集采目录发布

6月20日,上海阳光医药采购网发布了第七批集采文件《全国药品集中采购文件(GY-YD2022-1)》,包括第七批集采规则、采购品种目录以及首年约定采购量,第七批集采将于 7 月 12 日进行。本次采购目录包含 59 个品种(其中注射剂 27 种),125 个品规,规模再创历史之最。

采购目录中包括美罗培南注射剂、奥美拉唑注射剂、吗替麦考酚酯口服常释剂

型等超大市场规模单品。从入围企业来看,多家国内龙头多款产品纳入名单:齐鲁(17款)、科伦(13款)、扬子江(13款)、石药集团(12款);国外原研药企方面,辉瑞5款入围、罗氏、诺华、默沙东、阿斯利康等均有3款入围。此外,本次集采首次加入“替补机制”,即中选企业出现中选品种不能及时足量供应或取消中选资格等情况,致使协议无法继续履行时,所在省份可由备选地区确定的备选企业供应相应的中选品种。

上交所发布《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》

6月10日,上交所发布实施《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,对申请适用科创板第五套上市标准的医疗器械企业,从核心技术产品范围、阶段性成果、市场空间、技术优势、持续经营能力、信息披露等方面作出了细化规定。

科创板第五套上市标准增强了对“硬科技”企业的包容性,支持处于研发阶段尚未形成一定收入的企业上市。第五套上市标准对于创新医疗器械企业的细化规定包括:细化核心技术产品范围;明确取得阶段性成果的具体要求;关注市场空间的论证情况;要求具备明显的技术优势;提出信息披露及核查要求。

CDE指导原则三连发

继CDE发布《特异性人免疫球蛋白药学研究评价技术指导原则》之后,CDE又接连发布《体外基因修饰系统药学研究与评价技术指导原则(试行)》、《免疫细胞治疗产品药学研究与评价技术知道原则(试行)》、《体内基因治疗产品药学研究与评价技术指导原则(试行)》。标志着我国在 CGT 领域的研发生产标准逐渐完善。

《2021年度药品审评报告》发布

从报告数据看,国内新药研发景气度延续,审评受理事件数量再突破。

2021年CDE受理注册申请11658件,同比增长13.79%,其中新药临床试验申请(IND)受理2412件,同比增长55.81%;新药上市许可申请(NDA)389件,同比增长20.43%;同名同方药、仿制药、生物类似药上市许可申请(ANDA)1791件,同比增长 59.06%;仿制药质量和疗效一致性评价申请908件。创新药方面,2021年CDE受理创新药注册申请共1886件(998个品种),同比增长76%;创新药 IND 1821件(953个品种),同比增长79%;创新药NDA 65件(约45个品种),同比增18%;2021年审评总共通过47个创新药,创历史新高。

国产原研药首次被列入化学仿制药参比制剂目录

6月17日,CDE公开征求《化学仿制药参比制剂目录(第五十九批)》(征求意见稿)意见,国产原研药首次被列入参比制剂目录。本批目录列入的国产原研新药共14个品种、22个品规,包括部分上市时间较早品种,涉及12家原研企业,其中恒瑞医药入选品种达到3个。

CDE 发布《中国新药注册临床试验进展年度报告(2021)》

2021年我国药物临床试验景气度延续。2021年我国药物临床试验登记总量达到3358项,同比增加29.1%,其中新药临床试验为2033项,同比增长38.0%。从新药品种靶点来看,PD-1和 PD-L1尤为突出,其临床试验数量分别为84与68项。从试验分类来看,新药临床试验占比为60.5%,BE试验占比为39.5%。从近三年数据分析,BE 试验占比逐年下降,2019年BE试验占比曾达到47.3%。从临床试验分期占比来看,近三年趋势保持一致,都为临床Ⅰ期占比最高,2021年临床Ⅰ到Ⅳ期占比分别为 42.9%、20.2%、23.3%、3.3%。

创投通:财联社及科创板日报旗下一级市场服务平台,于2022年4月份挂牌上海数据交易所。通过星矿数据、一级市场投融资数据、企业创新评测实验室、创新公司数据库、ESG数据库、拟上市公司早知道和行业投研等,为创新公司和创投机构提供从数据产品到解决方案的一站式服务体系。

评论