金刚玻璃海外并购奇案:私募大佬罗伟广操盘的“新加坡的月亮比中国圆”

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 汤包子

【第一季请点击:金刚玻璃海外并购迷局:私募大佬罗伟广的资本魔术(上)】

“罗伟广的资本魔术”第二季:OMG的新加坡迷局

一、OMG的财务迷局

1、“神功盖世”OMG

估值提升的正常逻辑,应该由业绩来推动。

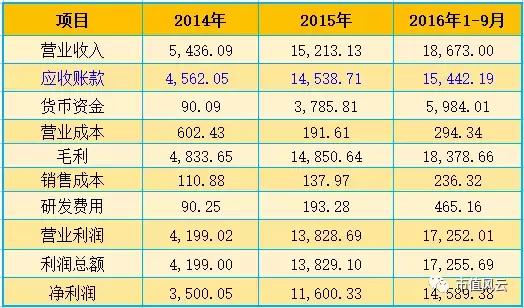

一般情况下,业绩增长应该是营收、净利润及相关费用保持方向变动,尤其是高速成长中的企业,费用支出方面应该增幅要大于营收或利润方面的增幅,可是,OMG新加坡的财务数据却显示“高营收、低费用”,当然,即便是这样的“高营收”,大幅增长也只是止步在应收账款上,并没真金白银回流到企业中。见下表:

来源:根据公开市场信息整理

从上表,清晰看出,应收账款随着营业收入增加而快速增加,而营业成本却奇迹般地与营业收入发生背离。看下图:

2015年营业成本(紫线)直线下降,即便2016年1-9月份营业收入大幅增加,但同期的运营成本却变动不大——这难道就是乾坤大挪移之规模效益?

营业利润(红线)直线攀升,营业成本与营业利润出现金叉,一般只有处于垄断地位的企业才出现——这招应该就是传说中的吸星大法了吧?!

OMG(OH!My God),一下子就集中如此神功,有木有,很神奇?!一家2013年才成了的企业,2014年到2016年9月,营业收入、营业利润累计增长分别是243.50%、313.90%。

小编在整理的时候,还产生了一些小迷茫,OMG新加坡费用率非常低,见下表:

来源:根据公开信息整理

来源:根据上表制图

看了上表、图,有木有再次惊呆?2014年毛利率88.92%,2015年、2016前9个月毛利率均超过97%(如此高的毛利率,让茅台情何以堪?你让尔康制药怎么想?),而净利率也是高到让人无法淡定,2014年78.13%,2015年76.25%,2016年前9个月64.39%。

与高毛利率、高净利率形成明显反差的就是超低的研发费用、销售费用、管理费用等等,看罢,各位看官作何感想?有木有脱离万有引力的赶脚?

当然,高毛利、低费用也无可厚非,下面我们开始用同行业的其他企业进行比较。

2、严重偏离同业的财务数据

如果说营业收入、营业利润增速高得令人咋舌,那么,还有一组数据,会把小伙伴们惊呆,继续往下看。

来源:Choice 市值风云交易组整理

上表是2014、2015年,对标同行业上市公司的相关财务数据。

(1)、应收账款占当期营业收入比重

2014年的这一数据中,行业中位数是49.76%,行业算术平均值是43.32%,其中,只有佳创视讯超过70%,而同期的OMG新加坡的这一数据却高达83.92%,显示该公司所销售的产品或服务仅仅是停留在账面,并没有形成现金回流到公司;

2015年的这组数据更是惊人行业中位数是44.32%,行业算术平均值是44.63%,而OMG新加坡的应收账款占当期营业收入比重高达95.57%。

OMG,天知道,应收账款到底发生了什么!见下图:

(2)、销售费用率

2014年行业中位数是8.35%,行业算术平均值是12.73%,2015年行业中位数是7.43%,行业算术平均值是11.29%,同期与OMG新加坡业务相近度更高的佳创视讯、数码视讯等销售费用率均在16%-22%区间。

而2014、2015年OMG新加坡的销售费用率仅分别是2.04%、0.91%,如此低的销售费用率,不仅仅是秒杀同行,还让众多的白马股自愧不如啊!

OMG新加坡2015年的销售费用率居然不到1%,难道产品已经好到让客户排队上门送钱的地步?

(3)、毛利率和净利率

毛利率,2014、2015年行业中位数分别是49.16%、42.56%,同期,网宿科技在CDN业务上的毛利率分别是46.85%、47.66%,OMG新加坡的毛利率分别是88.92%、97.62%。

各位小伙伴有木有很羡慕嫉妒恨啊?那,也木有办法,OMG,而且是在新加坡嗳,外国的月亮就是比中国圆啦!就是如此厉害!

只是不知道这么圆的外国月亮,为什么非要绞尽脑汁跑到A股来玩呢?您不应该凭借这么优秀的财务数据,高高地挂在天上,傲视地上一切商贾的吗?

净利率,2014年行业中位数是21.44%,行业算术平均值是20.72%,2015年行业中位数是7.43%,行业算术平均值是22.31%。

同期与OMG新加坡业务相近度更高的佳创视讯、数码视讯等销售费用率均在20%-30%区间,而2014、2015年OMG新加坡的净利率分别是78.13%、76.25%!

成长股典范的网宿科技小朋友的同期净利率分别是25.31%、28.62%。

(4)、研发投入占营业收入比例

该指标反映创新型企业的研发技术投入情况,众所周知,技术研发是企业持续发展的必须投入,2014年、2015年研发投入占营业收入比例中位数分别是8.77%、9.57%。同期,佳创视讯、数码视讯等的研发投入占营收比重均超过20%,网宿科技同期数值分别是8.41%、9.57%,而OMG新加坡的数值仅仅是1.66%、1.27%。

远低于同业的研发投入占比和销售费用率,却带来远高于同业的毛利率和净利率,这事,居然发生在地球上,太不可思议啦——这已经不是外国的月亮分外圆啦,这简直就是宇宙的月亮造访地球来啦!元芳,你怎么看?

一家2013年创立的企业,既无专利技术,又无惊奇骨骼,却可以低销售成本、低研发费用占比,在短短两三年时间发展如此神速!

只有在四小龙之一的新加坡才能“创造”如此企业,中国这条几千年的老龙,肯定没戏,只剩下羡慕的份儿了。

二、“拍案惊奇”募投项目

既然企业厉害得一塌糊涂,那么,对接资本市场也无可厚非,金刚玻璃公布的两次重组方案中,都显示募资项目之一是商用WIFI项目……这到底是个什么思路嘛。

下图是金刚玻璃重组方案截图:

本着狗拿耗子死磕到底的精神,小编特意咨询了华为(5G标准制定企业之一)技术研发人士,对方明确表示,商用WIFI属于伪创新,至于研发成本可以忽略不计(可能对方把一般创新都定义为伪创新吧),商用WIFI的应用仅仅是行业小打小闹,预计2020年前后5G推开,商用WIFI的变现基础将产生根本性动摇,到时候还有多少商业价值就不好说了。

为了验证这位技术人士的观点,风云君查找了国内几家大型商用WIFI企业的大致情况:

创办于2012年10月并且获得支付宝投资的树熊网络(累计融资额超过2亿),目前仍未盈利;

获得顺丰和元禾联合投资8000万美元的百米生活,虽然登陆了新三板,但截止2016年上半年已累计亏损超过2亿;

获得小米、腾讯、万达等先后累计投资额超过3亿的迈外迪,目前勉强实现盈利。

不管是从融资规模还是背靠的资源,均远甩OMG几条街的国内主要的商用WIFI企业均艰难生存,而且,距离5G全面推广应用的时间非常短,试问在商用WIFI巨头已经确立江湖地位的当今,这位南洋的“小和尚”能把商用WIFI这本经念好?

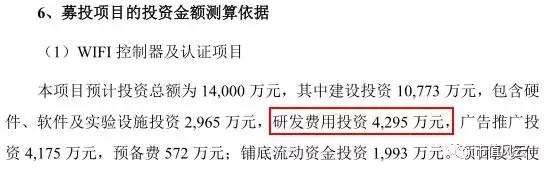

另外,风云君还注意到一个问题,被称为伪创新的商用WIFI的研发费用是4295万元,OMG新加坡在业绩快速保费的2014、2015年总研发费用才不到300万元。

A股的月亮确实不如新加坡圆,难道A股的钱也这么不值钱?那边两年研发不到300万,到了A股就直接狮子大开口,不整个4200万这活你们新加坡人瞧不上?

所以,风云君强忍着脑子被你们灌得一阵阵的迷糊,严肃得问几个问题:

1、有着广泛应用和刚需的视频传输技术(优化)难道不比研究几个路由器更烧钱?技术难道更大?

2、如果是,那么,2年的研发费用300万,是不是少了点?或说,商用WIFI的研发费用是不是有点多?

3、如果是,那么,你们“编”项目融资方案时,是不是草率了点?

4、如果是,那么,你们既然想从A股套钱,能不能给“被骗”的对象一些尊重?你不能既拿了我们的钱,还侮辱我们的智商啊!

三、“人傻钱多速来”的并购2.0

并购标的的估值与业绩一样神奇大爆发以及募资项目的前景等等问题,咱小老百姓能看出来,监管层当然能看出来了,所以,并购方案1.0版本,顺理成章地没获通过。

随后,上市公司马上表态,资产重组(chong zu tao qian)决心和信心不变,继续申请!

风云君认真地把549页的《金刚玻璃:发行股份购买资产并募集配套资金暨关联交易报告书(修订稿)》和79页的《金刚玻璃:关于<中国证监会行政许可项目审查一次反馈意见通知书>之回复公告》以及66页的《金刚玻璃:Onwards Media Group Pte.Ltd.2016年1-9月份、2015年、2014年审计报告》看完(有没有觉得风云君很辛苦?何以解乏?唯有打赏!):

一番研究之后,老眼已经昏花的风云君发现,除了标的估值减少了5.5亿,更加详细地披露标的公司的客户情况以及纳兰德基金合伙人基本情况外,其他的内容与1.0版本没多少变化。

先来看看,两个版本的估值变化。

两个版本相差8个月,同一个标的,第一次估值30亿,第二次估值缩水至24.5亿,这8个月时间咋还缩水了5.5亿呢?大几亿就这么消失了,OMG的弹性果然很大嘛。

并购方案2.0版本比1.0版本披露的信息明显多了很多,好歹500多页呢。风云君特别注意到,其中披露了OMG新加坡的多位客户,其中包括, Creative Code Sdn Bhd、Seafront Media Pte Ltd、Pt.Central Network Interchange、Hok Chung Construction Co Pte Ltd、UNIQORN LABS PTE.LTD、快連科技有限公司、Apex Dynamic Holdings Ltd。

各位小伙伴们是不是就只看懂了“快連科技有限公司”,但是,风云君要告诉你,这家企业在台湾。

我得意的笑,得意的笑......

说白了,这些企业都在境外,为什么披露的都是境外企业?!反正风云君是看不懂的,但是你们读了我们这么长时间的《套路学》,也许你们懂的?嘎嘎嘎嘎!

但是,别想多了哦,人家本来就是一家境外企业,客户在境外,很正常嘛!再说了,独立财务顾问和会计师都联合发表意见了OMG新加坡的所有客户,“业务发展和财务情况良好,OMG 新加坡与对方的销售合同与快連科技自身的经营状况和业务规模相匹配。”

看罢,再结合过往上市公司的案例,风云君总结一个秘密,各位财顾、会所、律所,一定要与时俱进,多吸纳些能柬埔寨语、泰语、越南语等等小语种的专业人才,很多上市公司都在这些小国家发了大财,业绩蒸蒸日上,相信还有以经营股票为目的的上市公司去东南亚国家“掘金”,到时候承接这块业务,多赚钱哪!

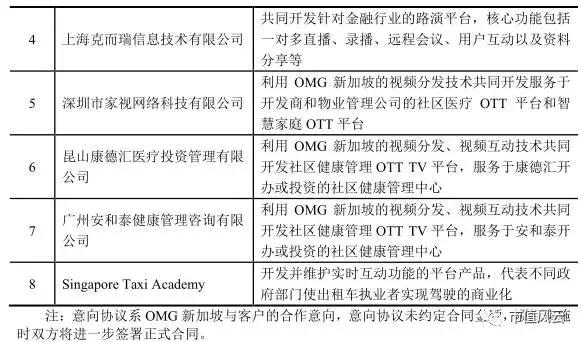

为了让各位官老爷和小散们坚信,这是一家有巨大潜力的标的公司,2.0版本还增加了很多的潜力客户,见下表:

看了上表,如此多是“潜在”客户,有“合作”意向的客户,包括荔枝网络、斗鱼、碧桂园等等,有木有很流弊的赶脚?有木有看到就有买他家股票的冲动?但,具体是什么情况?且行且看吧!

最后,风云君给各位一句忠告,不要迷恋哥!哥只是传说!

记住,这是一个赤裸裸地用金钱生金钱的市场,它不会比你在路边摆摊黄碟更轻松。

END/本文为市值风云APP原创作品,未经授权不得转载!

评论