26位大佬股东,成易居埋下的“雷”?|| 深度

wumiancaijing.com

////

恒大债务暴雷后,易居去年上半年净亏损约15亿,而且过半开发商股东正遭遇流动性困难,易居要靠什么脱困?

本文由无冕财经(wumiancaijing)原创发布

作者:易鸣

编辑:陈涧

设计:岚昇

编辑助理:朱智琪

做“房地产业的优秀服务生”的易居企业控股(02048.HK),正在遭遇困境。

3月9日开盘后不久,易居股价创下历史新低,为1.08港元/股。相较2018年11月14.881港元/股的最高点,股价缩水约92.7%,市值蒸发约196亿港元。

不久前,评级机构对易居的状况表示质疑。2月24日,数家国际评级机构对其评级降低至“负面”,联合国际和标普均认为,易居2022年4月到期美元票据的偿还压力陡增。

▲易居近5年股价表现,图片来自雪球。

易居的压力源于开发商的回款问题。2021年中期,易居在中期报告中提到,受开发商信贷素质恶化影响,造成上半年净亏损15亿-17亿元。众所周知,易居的客户以开发商为主,包括恒大、碧桂园、万科等头部房企。

值得注意的是,易居上市前引入26家开发商作为公司股东。也就是说,这些开发商既是易居的客户,也是股东。

目前,开发商们正遭遇寒冬,在冲击之下,这个“服务生”受到了多大程度的影响?易居与阿里牵手成立的天猫好房,能帮助它脱离困境吗?

26家开发商股东还好吗?

易居成败系于股东。

2018年,创始人周忻将地产圈半壁江山纳入股东行列,在港交所上市敲钟。据公开资料显示,易居将恒大、万科、碧桂园、融创等26家房企,从客户变为股东。基石投资者则引进了阿里巴巴、华侨城、恒基集团(李兆基家族)、新加坡城市发展集团(CDL)。

这样的豪华阵容,让易居成为地产圈的当红企业。

易居创始人周忻,一直善于经营关系网,与地产圈、资本圈大佬关系紧密。

红杉中国创始及执行合伙人沈南鹏、新浪CEO曹国伟等人,皆与周忻有过深度合作。富力的李思廉也曾对外称:“我和周忻是多年好友,富力和易居的合作是强强联手。”此外,易居系有一个本质是商学院的“易居沃顿”,这也为易居带来一定的业内资源。

与客户间良好的关系,为易居带来不俗的业绩。

外界盛传周忻与许家印关系密切,在恒大上市之初,周忻曾对许家印施以援手。许家印亦是投桃报李,成为易居的第一大客户。2015-2017年,易居为前五大客户提供服务所得的收入分别占总收入的31.7%、36.3%及44.1%,其中22.3%、26.9%及35.1%均来自其最大的单一客户恒大。易居在2018年上市之后,恒大、碧桂园等头部房企,仍成为他们的重要客户。

不过,这样的模式也难免有争议——易居是否过于依赖股东开发商?

由于与地产商关系紧密,一旦地产行业出现问题,就极其容易波及到易居。2021年中期业绩显示,因开发商信贷素质恶化影响,造成易居上半年净亏损15亿-17亿元。当时,行业内普遍猜测,问题大部分是由恒大的债务暴雷引起。

易居不止恒大一个客户出现资金问题,在易居公布的26个股东中,过半股东正遭遇流动性困难。

▲易居官网显示的26位股东中,至少14家面临流动性问题。

一位投资者评价:“易居的经营模式风险很大,和开发商绑定太深,这样看来,估值低是有道理的。”

被贝壳挤压的市场

受益于强大的股东背景,易居一直是一手房代理服务领域的龙头。

长期以来,易居以一手房代理服务为主业,在上市前的2015-2017年,所占比重均在84%以上。

一般而言,新房代理服务主要是为开发商提供从土地规划、建研,到市场定位、营销代理的一体化服务,通过代理销售新房获取佣金进而实现营业收入。

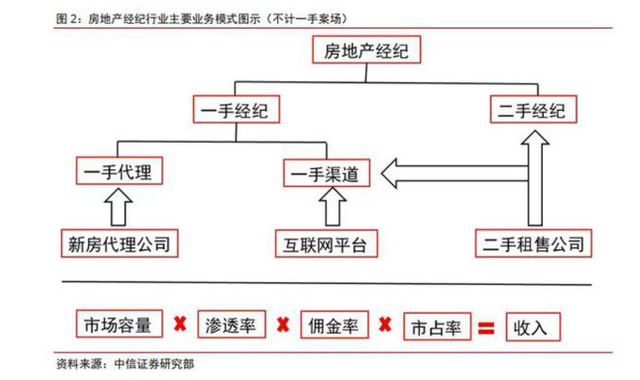

据易居2018年财报显示,其一手房代理服务收入47.5亿元,占易居总营收80%。2020年,易居一手房代理服务总收入为32.035亿元,约占总收入的40%,但仍是第一大收入来源。

▲房产中介主要业务模式,图片来自中信证券。

作为一家大体量的一手房代理公司,易居搭建了以“房地产数据及咨询服务”为核心的克而瑞平台,以及以数字营销服务为核心的乐居控股平台。

那么,股东实力“强大”的易居,为何要拉上阿里?

原因在于贝壳的挤压。

2019年4月,腾讯高调拿出8亿美元领投贝壳。钱袋子鼓鼓当当的贝壳,立刻开启了抢占市场模式。2019年,贝壳的二手房屋交易服务、新房交易服务、新兴及其他服务的营收分别为246亿元、203亿元和12亿元。也就是在那一年,贝壳找房在一手房经纪业务上,超越了易居。

不难理解,原先贝壳、链家等平台是主攻二手房市场,易居、世联行等则是主攻一手房代理市场。即使“一二手房联动”的概念盛行多年,但各个平台都占据主战场。然而,自从贝壳大肆铺开之后,不仅强势占领了二手房市场,也攻击了一手房代理市场,与此同时,双方相互踏入对方的领域。

由于贝壳系门店、中介团队强大,因此,贝壳逐渐掌握了话语权,甚至产生了 “挟渠道以令开发商”的现象,贝壳甚至敢与开发商签订对赌协议,保证去化。这类模式,也搅乱了易居传统地产代理业务。

双方在资本市场的正面交锋,发生在2020年。当年7月24日,贝壳找房正式向美国纽交所递交IPO申请。短短一周之后,易居发布公告,宣告跟阿里巴巴集团建立战略合作关系,共建线上房地产交易平台等。

不过,坊间普遍认为,贝壳的竞争对手是萎缩的行业与破圈的难度。即使易居与阿里联手,天猫好房也不足以成为贝壳的对手。

新故事不够动听了

“天猫好房”的成立对易居而言,具有历史性意义。

长期以来,易居一直以“房友”为核心,推进“经纪网络服务发展”。从业务模式看,“房友”似乎不是二手房销售公司。易居曾对外解释,公司的定位是“服务商而不是中介。”因此,易居还涉及金融业务。易居房友曾联合苏宁金融打造“百亿垫佣”资金池,缓解开发商资金压力,解决渠道分销中双方的痛点。

天猫好房似乎让易居真正开始接触C端。

易居控股董事局主席周忻解释道,“天猫好房就是一个一体化的1,让老百姓完成线上线下一体化购房全链路;让房地产行业完成一体化数字交易。”

天猫好房的最大亮点是,阿里给予的巨量流量。

天猫好房总经理卢维兴介绍:2019年在淘宝上看房的人有8000万,并在网上成交了15万套房子,“这给了阿里巴巴成立天猫好房的信心”。至于技术方面,直播、3D购物技术以及金融服务能力将是发力的重点。

理想很丰满,现实很骨感。在天猫好房推出之时,外界便有质疑声指出,易居的营销思维与阿里的流量思维,做不了贝壳的“累活”。

单从平台上看,对比了安居客、链家(贝壳系)、天猫好房三个平台,发现内容主要为一手房、二手房房源。无冕财经研究员尝试点入三个平台的同一楼盘咨询页面时,安居客及链家均跳转至房产经纪人,由房产经纪人负责详细介绍、对接客户。而天猫好房,则回复称“楼盘详细信息,建议您可以留下姓名与联系方式,让当地置业顾问为您详细介绍”。但在24小时之内,无冕财经研究员并未接到“置业顾问”的来电。

这也说明,天猫好房在与C端客群的对接上,并不如链家、安居客等传统平台衔接顺畅。所以,天猫好房还在走原来的老路——为开发商、中介方、客户做连接。这种模式,注定砸不倒左晖原先一砖一瓦搭建起来的硬墙。

另一层面来看,阿里对天猫好房的态度似乎模棱两可。

2020年7月底,阿里与易居双方宣告,将在包括线上线下房产交易、数字营销和交易后相关服务等领域展开深度合作,以推动房产服务行业走向全面数字化、智能化。此后,阿里系团队通过易居,踏入房产领域。

知情人士曾对《国际金融报》指出:“阿里想通过房企让利以‘低价’促成更多的交易、实现更高销售额,以至于无限找房企要折扣、要优惠,相较于房企盈利空间,他们更关心如何能更刺激成交。但房产的品类决定其受限制较大,很难拥有较高的线上灵活度,因此并不适合这类玩法。”

2021年4月,易居收购了阿里所持天猫好房85%股份,折合收购对价约18.6亿港元。当天猫好房回归易居的口袋后,天猫好房彻底易居化了。

从2020年7月到2021年4月,不足一年的时间,阿里与易居从深度合作,再到主导权旁落,可以明显看到,天猫好房仅仅是阿里踏入房地产领域的一次尝试。

那么,天猫好房到底差了点什么?

北京格致正合管理咨询有限公司董事长董琦指出,天猫好房如果不能捆绑房地产中介公司(即全权监管和控制房产销售的整个服务过程),实际上就无法控制中介公司的营销活动和服务品质,也无法获得房产交易过程的数据。

他进一步解释:“58目前的困境正在于此,而我们现在也还看不到阿里和易居的解决方案。”

天猫好房更像是易居在股价疲软之际,对资本市场讲的新故事。但阿里及易居讲的故事,明显没有打动资本市场。