培育钻石-从行业、产业看

本文为对培育钻石的梳理记录,主要从行业和产业看,包括产业链、技术路线对比、技术门槛、供求关系等,以待后续留存回顾。

行业篇

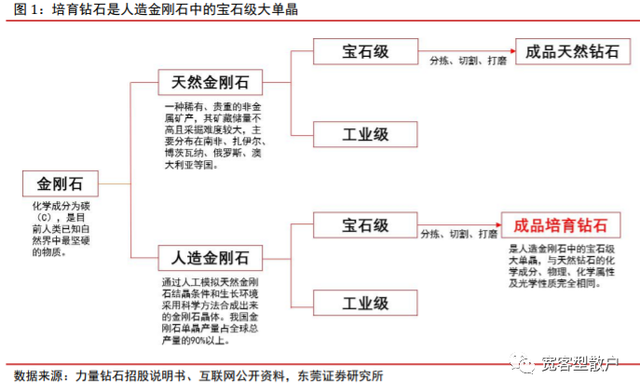

钻石是金刚石精加工而成的产品,近代以来科学家通过实验室模拟金刚石生长环 境,生产出人造金刚石,并通过改良技术培育出钻石。培育钻石作为一个新领域,目前在国内处于爆发初期,最早在2015年,本土品牌Caraxy在深圳珠宝展首次展出培育钻石,并提出钻石也能“种”出来的观点。国内主要以成立独立培育钻石品牌或者在珠宝店等零售渠道零散售卖为主,2020年以来,国内市场对于培育钻石认知度明显提升,零售品牌入局及门店扩张提速。2020年的培育钻产量是700万克拉,预计2025年可以达到2930万克拉,渗透率从6%提升到18%,仅看产量规模近5年的复合增速都已经超过30%。

培育钻石属于真钻石

培育钻石是指人造金刚石单晶中质优粒大可以用于制作首饰的宝石级人造金刚石单晶,目前作为钻石消费领域的新兴选择可用于制作钻戒、项链、耳饰等各类钻石饰品及其他时尚消费品。培育钻石属于真钻石,其产品属性与天然钻石无差异。培育钻石和天然钻石都是由碳元素形成的晶体,具有完全相同的化学、物理特性,其在晶体结构的完整性、透明度、折射率、色散等方面可以与天然钻石相媲美,仅从肉眼上无法区分二者。

2018年联邦贸易委员会(FTC)发布珠宝指南,针对钻石的定义特别删除了"天然"这个定语,培育钻石真正意义上获得官方认可,各大钻石鉴定机构陆续推出培育钻石的认定、证书认证,包括4C的分级体系和天然钻石也基本上完全一致,这个"4C"标准和国际钻石分级系统是由美国宝石研究院(GIA)首创,"4C"是从颜色(Colour)、净度(Clarity)、 切工(Cut)和克拉重量(Carat)四个维度对钻石进行认证。

三个发展阶段

阶段1:2015年底开始,以突破1~3克拉白钻量产为里程碑,当时整个行业还处于起步阶段,包括FTC也还没未认可培育钻石属于整个钻石分类,所以下游珠宝品牌商,包括消费者的认可度不高,2016年零售端培育钻石是天然钻石零售价格的80%,批发端的价格是天然钻石的70%。

阶段2:培育钻石真正的发展元年在2018年,标志性事件是FTC发布珠宝指南,针对钻石的定义特别删除"天然"这个定语,培育钻石真正意义上获得官方认可,各大钻石鉴定机构陆续推出培育钻石的认定、证书认证,包括4C的分级体系和天然钻石也基本上完全一致。大珠宝商也纷纷推出独立的培育钻石品牌进行试水。从2018年的整体培育钻石价格看,批发端的价格基本上是天然钻石的20%,零售端价格是天然钻石的50%左右,可见渠道环节当时保持比较高的加价倍率。

阶段3:目前所处的阶段,在疫情后全球放水,渠道环节为提升渗透率,加价倍率开始有所下降,2019年-2020年整体批发价还是维持在天然钻石的20%左右,但是零售端的价格从天然钻价格的50%显著下降到35%,以价换量的方式带来需求的爆发式增长。

本阶段的行业爆发从供给端的认证、需求端的爆发都显著区别于此前两次,随着终端价格的这个优势逐步显现,预计随着渗透率提升,行业可能会迎来比较高增长的红利期。

产业篇

产业链分布:中印美主导

产业链主要划分为上游设备制造、中游加工打磨、下游终端消费,分别被中印美占据主要份额。

1.上游生产端

上游生产端,中国为主,占比40%。2020年全球培育钻石毛坯产能约700万克拉(中国43%+印度21%+美国14%+新加坡14%+其他8%),集中度非常高的,4家企业大概是占了全球60~65%的这个钻石的工艺。毛利率高达60%,预计2025年全球培育钻石产量达到2930万克拉,在钻石生产端渗透率达到18%。

上游生产端的两种技术路线

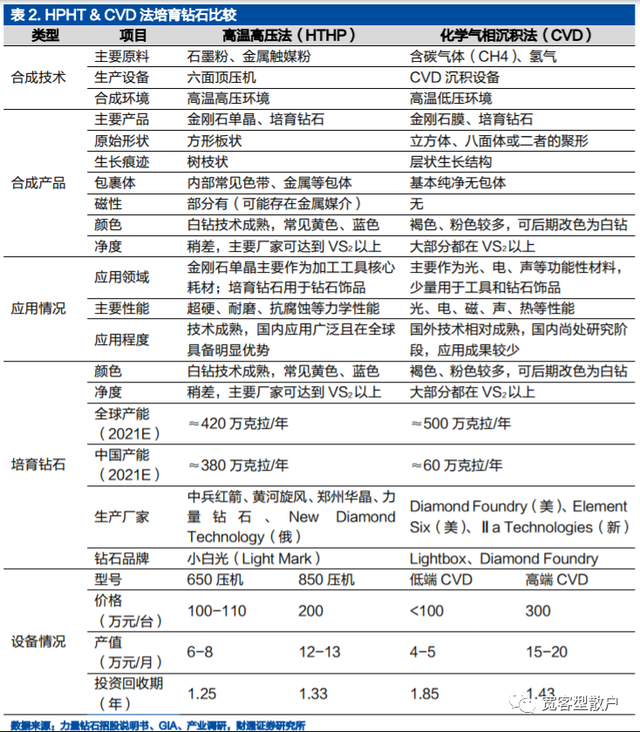

目前主要有两种技术路线,高温高压法(HPHT,使用六面顶压机)和化学气相沉积法(CVD)两类。2020年全球培育钻石毛坯产量700万克拉中,HPHT法和CVD法分别为320、380万克拉。其中HPHT法中的320万克拉有280万约90%在国内生产。

(1) HPHT法

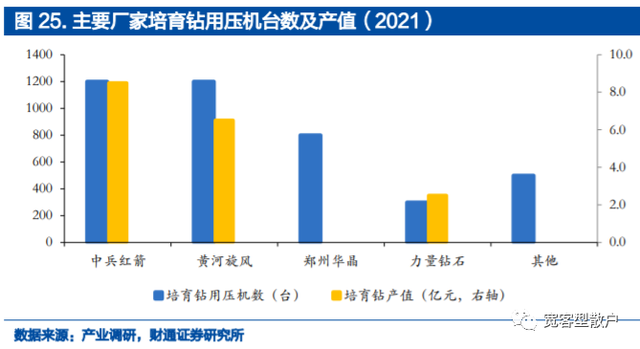

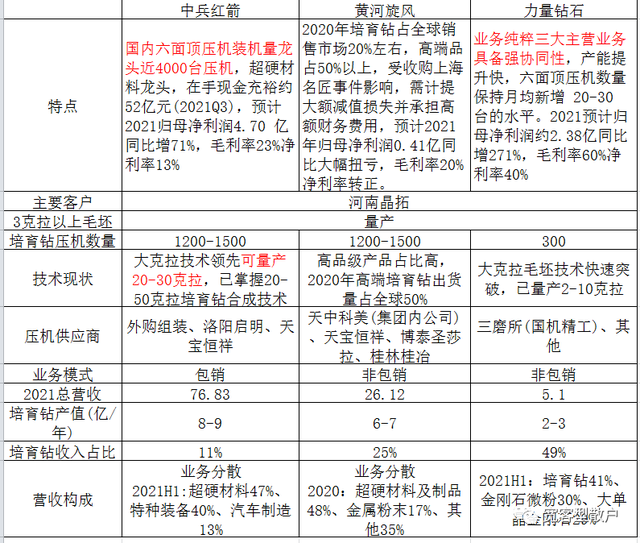

设备为六面顶压机,合成原理是石墨粉在超高温、高压条件及金属触媒粉催化作用下发生相变生长出钻石晶体,合成速度快、单次产量高,以塔状为主,生长速度快、成本低、纯净度稍差,但综合效益具有优势,特别是在1-5ct培育钻石合成方面具有明显优势。2020年,国内培育钻石毛坯产量约300万克拉,占全球产量的43%,其中HPHT法产量约280万克拉,几乎垄断全球HPHT法生产。据超硬材料网数据,截至2021年底国内的六面顶压机存量约10000-11000台,其中30%以上用于生产培育钻石,主要的生产厂家包括中兵红箭、黄河旋风、郑州华晶、力量钻石等,大部分企业均位于河南。

(2) CVD法

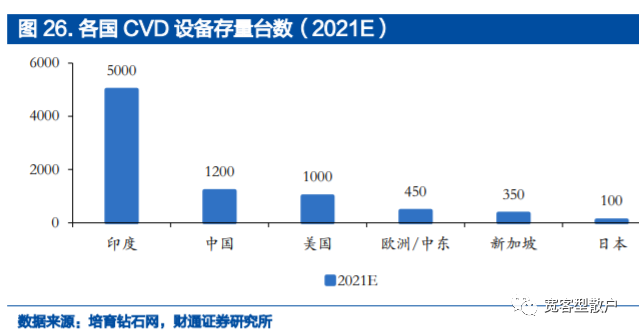

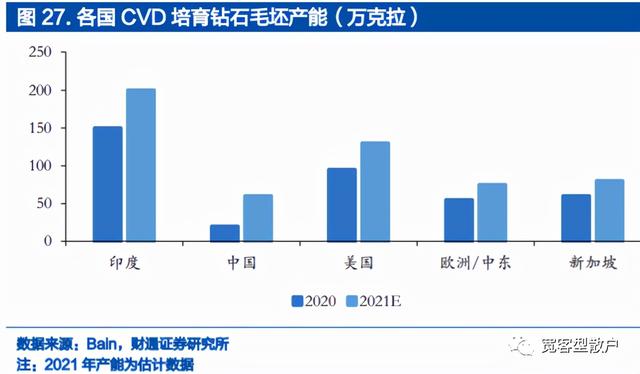

用CVD沉积设备,合成原理是含碳气体(CH4)和氢气混合物在超高温、低压条件下被激发分解出活性碳原子,通过控制沉积生长条件促使活性碳原子在基体上沉积交互生长成钻石晶体。CVD合成培育钻石呈板状,颜色不易控制(多为褐色)、培育周期长、成本较高,但纯净度高,较适宜5ct以上培育钻石合成。厂家包括宁波晶钻、上海征世、杭州超然等。印度、美国、新加坡、欧洲等地主要使用CVD法,主要生产厂家包括Diamond Foundry、 Element Six、新加坡Ⅱa 等。设备产能上,欧美日本等技术储备早,6英寸以上CVD设备占比高,单台产量高且品级优良;印度相对落后,主要为2英寸设备,单台设备产量少且品级较差;国内厂商正加快技术研发,设备品质快速提升。等效为2英寸CVD 设备来看,2021年全球CVD设备总量约8000台,其中印度5000 台、中国1200万、美国 1000台。美国生产厂商注重效率提升,单台产量明显高于其他地区。

CVD的国内情况,国内CVD生产商包括宁波晶钻、上海征世、杭州超然、国机精工,设备量分别为550、100、60、50台,CR4 市占率超 60%。宁波晶钻脱胎于中科院宁波材料所,2014年实现自制CVD设备,设备技术已迭代 10 代,2020 年培育钻石产量达到 20 万克拉。国机精工全资子公司三磨所自2018年开始实施“新型高功率MPCVD法大单晶金刚石项目”,目标年产30万片大单晶金刚石,目前主要产品为培育钻石,已实现CVD 设备自制。

CVD的国内情况,国内CVD生产商包括宁波晶钻、上海征世、杭州超然、国机精工,设备量分别为550、100、60、50台,CR4 市占率超 60%。宁波晶钻脱胎于中科院宁波材料所,2014年实现自制CVD设备,设备技术已迭代 10 代,2020 年培育钻石产量达到 20 万克拉。国机精工全资子公司三磨所自2018年开始实施“新型高功率MPCVD法大单晶金刚石项目”,目标年产30万片大单晶金刚石,目前主要产品为培育钻石,已实现CVD 设备自制。

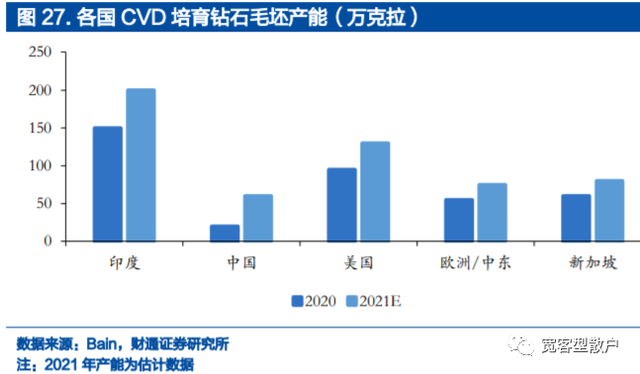

从产能分布看,2020年产能在700万克拉这个量级,高温高压和CVD各占一半,高温高压大概320万克拉,其90%的市场份额在国内,其中中南、黄河各占1/3的份额,然后力量钻石和其他一些小厂商加总占1/3左右。另外CVD中350万克拉绝大部分在海外,其中印度占比接近37%(产品品质较弱),美国和新加坡各自占25%左右,美国整体产品品质较好。高温高压法需要金属触媒作为溶剂参与反应,培育钻的整体纯净度较低,难做大克拉,但颜色会更好。CVD主要是培育生长周期较长,但纯度高一些,颜色不易控制,所以以金色为主,且会经过一个改色的步骤,但能做大克拉。而目前国内有少部分走CVD路线的公司,其培育钻已经可以达到无需改色,但相对产能较少。目前国内还是认知的渗透率起步爆发初期,不管是哪种技术路线,红利期还是非常显著的,后续随着渗透率提升及消费者审美要求提升,如果CVD技术能有一些突破比如缩短培育周期、包括改色量产,那么有希望占据更大优势。

对于上游生产商在这个包括关键技术和工艺控制方面,是具备技术壁垒的,包括原材料配方,触媒合成工艺、控制参数等等,是需要长期实践试错才能够掌握的,特别是大克拉的技术壁垒更高

2.中游加工端

中游加工端,印度为主,占据全球90%市场份额,属于劳动密集型环节,主要是切割、打磨等,进入门槛低,毛利率仅10%左右;高端产品加工集中在比利时安特卫普、以色列特拉维夫等地,近年开始涉足高颜色高净度大克拉的培育钻石;中低端产品集中在印度苏拉特,当地约70万人从事钻石加工业,目前已有 10%的钻石工厂都在生产培育钻石产品,中国 60%以上的培育钻石毛坯均销往当地。中国企业中,河南晶拓包销龙头中兵红箭等公司产能,除运往印度加工外,在河南、深圳等地逐步建立加工工厂。据GJEPC统计数据,2021 年,印度培育钻石毛坯进口额同比增长132.75%达到11.30亿美元,培育钻石裸 出口额同比增长116.29%达到11.44亿美元,天然钻石毛坯进口额同比增长59.96%达到 177.17亿美元,天然钻石裸钻出口额同比增长62.70%达到238.29亿美元,不管是毛坯钻还是裸钻,培育钻石的增速都比天然钻石的高50bp以上。

3.下游消费端

下游消费端,美国为主,占全球消费市场的80%,品牌溢价效应强,毛利率高达60-70%。欧美厂家最先切入培育钻石下游零售,主要品牌包括 Lightbox、 Diamond Foundry、Swarovski、Pandora 等。国内培育钻石零售商除小白光(Light Mark)、凯丽希(Caraxy)、中南钻石(ZND)、郑州华晶(Brisa&Relucir)等新兴势力外,传统珠宝品牌豫园股份(Lusant)、周大福(CAMA)、曼卡龙等正积极布局培育钻石零售。预计2021年全球培育钻石饰品市场销售额约35亿美元, 其中美国市场规模近30亿美元,培育钻石渗透率约7%。目前天然钻石产地南非、澳大利亚等国受疫情影响,2020年产量大幅下降。此外疫情后经济增长疲弱,高性价比的培育钻石更易受青睐。消费趋势上看,“悦己型”消费占比提升,据Bain统计数据,2020 年消费者购买钻石的主要 原因包括犒赏自己、赠送、婚恋、家庭事件,美国消费者中因婚恋购买钻石的比例仅占 25%。

中国培育钻消费市场对比

美国:据MVEye调研报告数据,2020 年美国消 费者中听说过培育钻石、了解培育钻品牌名称、购买过培育钻石的比例分别为 80%、69%、8%。其中了解Lightbox、Diamond Foundry 的消费者占比分别从2018年的 7%、16%提升至 2020 年的 24%、24%,品牌知名度快速提升。

中国:2015年,本土品牌Caraxy于深圳珠宝展首次展出培育钻石,并提出钻石也能“种”出来的概念,2020 年 以来,外资品牌Diamond Foundry及国内品牌Light Mark分别开设线下门店,培育钻开始接触国内消费者。从销售数据来看,国内培育钻石线下店铺的单店销售收入在20-40万元/月,预计2021年市场规模尚不足 1 亿元。据De Beers数据,我国2020年钻石珠宝市场规模约70亿美元,培育钻石渗透率尚不足 1%。

当前的供求状态:供不应求

供给侧,上游压机设备产能瓶颈有一定的限制。设备扩产主要有两种途径,第1种是转产,也即把原来生产工业人造金刚石的设备,转为生产培育钻石,第2种就是外购。而根据调研情况第1种途径已经到了瓶颈,原因有四,一是工业人造金刚石的供需缺口大,其年内价格也经历多次上调,可供转产的数量已不多;二是工业金刚石绝大多数产能在国内,如果都进行转产,会面临金刚石订单流到海外;三是设备的转产具有不可逆性,工业级金刚石设备转为消费级培育钻石设备,是可以转的,大概一个月就可以完成,但是要转回来则不好转;四是工业金刚石整体出锅速度快,而培育钻石较长要经历3-18天生长期,对应带来的直观感受就是单个工人负责的设备数有较大差异,工业级金刚石设备1个人可以负责10台,培育钻石1个月可以负责40多台,这样从金刚石设备转培育钻石设备,会有工人缩减,而转回来的话就需要重新招工,而金刚石下游有比较多长期稳定的订单,一旦供应不上想要再次获取就不容易,金刚石目前相对来说是上游生产商的基本盘,培育钻石持续高景气的确定性还是需要逐步验证,他们会较为谨慎。未来扩产主要还是依托于外购,整体行业上游的压机设备每年差不多维持新增10%,会是比较稳健扩产的状态,现在全行业工业级培育钻石的设备规模在1万台左右,10%相当于每年接近1000台(HPHT法下,生产设备六面顶压机主要由我国供应,设备商产能合计约1500台/年,考虑汰旧换新部分的抵消,预计年净增900+台),每台200万,差不多就要 1000*200w=60亿的资金体量。

需求侧,全球放水加速培育钻石海外区域消费需求的爆发(如前面印度进出口数据的高增长),能够看到整体行业处于高增长的爆发初期。2021年国内陆续有线下的培育钻石品牌,包括小白光、凯丽希等,布局一二线城市并积极扩张。根据线下的调研门店销售的研报来看,小白光在上海大悦城的门店,2021年初是单月近20万左右销售额,到9月份是近100万销售额,虹口龙之梦的店,在20年9月份是突破20万的单月销售额,并在十一期间7天销售额就达到20万。凯丽希每月销售额也在100万+的体量。国外根据GJEPC的数据,2021年印度不管是毛坯钻还是裸钻,培育钻石的增速都比天然钻石的高50bp以上。