CB Insights 2022年“全球12大技术趋势”正式发布

2021 年,全球抗疫的同时也在聚焦技术革新。几十年未有之变局正在发生,创新科技带来的实用价值和机会已成为企业的前沿思考与关注重点。

2022 年将是技术不断完善和创新的关键一年,我们将看到更多的可能:当元宇宙、NFTs 热度持续升温,digital identities(数字身份)将会是一个值得持续探索的方向;创新气候技术、寻找替代能源将成为企业实现碳中和的重要路径。

基于 CB Insights 数据库、全球分析师团队的研究与调研,CB Insights 正式发布 2022 年值得关注的 12 大技术趋势。

Next wave of telehealth 远程医疗

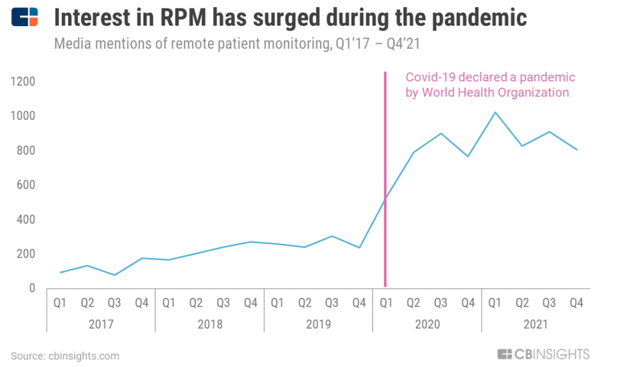

新冠疫情在众多方面颠覆了医疗行业,影响较为深远的则是 RPM(remote patient monitoring,远程患者监控),即远程追踪病人的关键生命体征和指标。

RPM 能够通过技术驱动帮助患者实现“在家就诊”,降低成本的同时改善就诊体验。虽然多年来 RPM 一直受到关注,但由于各地的防疫封锁措施、就诊需求激增,RPM 热度不断攀升。

图 | 疫情期间媒体提及 RPM 的次数激增(来源:CB Insights)

目前,专攻 RPM 技术的初创公司包括:

- 利用大数据远程监测病人各项指标的英国医疗科技公司 Huma

- 研发可穿戴除颤器,持续监测患者心律失常的可穿戴设备公司 Element Science

- 利用 AI 技术实现患者健康管理的初创企业 Biofourmis

随着 RPM 市场的扩大和技术的改进,在接下来几年,非传统性质医疗健康公司将会大展身手。RPM 可以让患者尽快得到更好的诊断和治疗,降低治疗成本,甚至还能推动 “decentralized” clinical trials(分散式临床试验)。

诸如 Mayo Clinic(梅奥诊所)这样的医疗机构已经与 RPM 初创公司和可穿戴设备制造商达成了合作。与此同时,非医疗性质的大公司也想要凭借自身对于消费电子产品、数据处理或零售行业的经验在市值 300 亿美元的 RPM 市场上分得一杯羹。

RPM 发展的另一大驱动因素是 5G 的全面加速。对重要数据的持续监测以及 AI 驱动分析工具可能会占用大量带宽,因此建设 5G 将为 RPM 发展提供更多的可能性。美国 AT&T(电话电报公司)和 Verizon(威瑞森通信公司)计划在 1 月底前推出新的 5G 服务。

电信公司也在展现自身布局医疗行业的潜力与实力。例如,2021 年 12 月,美国 AT&T(电话电报公司)与 Samsung(三星)与数字健康初创公司 Qure4u 合作,发起了一项监测高血压患者的倡议。

与此同时,提供 RPM 服务的 Somatix 在 9 月份得到了 T-Mobile’s accelerator(德国电信 5G 创新实验室)的支持。预计电信业将与更多 RPM 初创公司建立合作伙伴关系,让它们直接提供 RPM 服务。

图 | 美国 AT&T 公司讨论加速 5G 发展,驱动 RPM 的广泛应用(来源:AT&T)

未来几个月,科技巨头也将成为医疗健康行业的重要参与者。例如,苹果公司于 2021 年 6 月宣布,将电子设备收集来的数据与医生共享。据悉,该公司还将为电子设备推出更多健康数据监测功能,如监测血糖水平、血压、体温等。

斯坦福大学的研究表明,Apple Watch 有助于远程监测一些心脏病患者的病情。谷歌、亚马逊和微软开始在其研发的消费设备上提供 RPM 服务,包括 Fitbit、Nest、Azure Kinect、Halo 等。

图 | 苹果公司宣布将电子设备收集来的数据与医生共享(来源:Apple)

“消费电子设备转向可穿戴医疗设备”这种趋势,可能会为科技公司创造新的机会。这些公司可以利用其庞大的生态系统和 AI 技术,借助 RPM 超越传统的医疗设备制造商。

医疗设备制造商往往专注于制造医用的 RPM 设备。然而科技公司手中握有数亿用户数据,并在用户体验上投入了大量资金,这些都会让 RPM 服务更加触手可及。

Crypto crime 防范加密犯罪

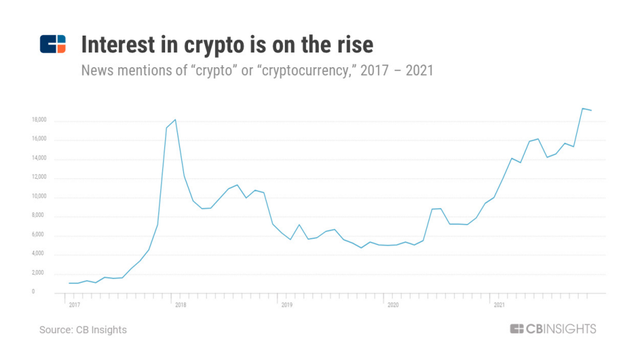

人们对加密的兴趣空前高涨。Starbucks、Whole Foods 以及 KFC 等零售商开始接受像比特币这样的加密货币,加密应用日渐深入生活领域。

图 | 2017 年至 2021 年新闻中提及“加密”或“加密货币”的次数(来源:CB Insights)

技术无处不在,衍生的网络安全风险也越来越大。据报道,在加密交易中非法活动占比不到 1%,但自 2016 年以来,加密犯罪率平均每年增长 312%,其中包括黑客从投资者手中窃取货币、加密投资相关的骗局等。

2021 年 8 月,黑客成功攻击去中心化交易平台 Poly Network,盗走 6 亿美元的数字代币,这是迄今为止最大的加密货币抢劫案。虽然资金最终被追回,但该起事件证明了加密安全一旦出现漏洞,需要付出高昂的代价。

图 | 史上大规模加密货币盗窃案件(来源:Bloomberg, Business Insider,TechCrunch,CNBC)

诸如 PassFort、Chainalysis、TRM Labs、Solidus Labs 以及 Elliptic 这些公司正在打造解决方案,将区块链带来的相关风险降到最低,主攻领域包括 AML(反洗钱)、KYC(账户持有人的强化审查)、交易可见性以及智能合约安全等。

整体上,网络安全领域的融资数量和融资金额呈爆炸式增长。2021 年,该领域的初创公司共进行了 846 笔交易,融资 279 亿美元,同比增长 136%。

图 | 2017 年至 2021 年全球网络安全融资数量与融资金额(来源:CB Insights)

该领域中专攻加密技术解决方案的初创公司包括:

- 为金融机构提供安全资产托管解决方案的 Base Zero

- 创建去中心化加密诈骗验证系统的 CryptoPolice

- 为加密公司提供反钓鱼解决方案的 PhishFort

为了保护自身的安全以及客户的利益,加密交易所开始押注初创公司。2021 年 9 月,Coinbase 参与了区块链安全平台 Forta 2300 万美元融资。在 Coinbase 收购数码钱包开发商 BRD 一周后,2021 年 12 月该公司还宣布了收购加密安全初创公司 Unbound 的计划。

越来越多的金融公司开始关注加密货币。例如,2021 年,Mastercard 收购了加密货币“反洗钱”合规公司 CipherTrace,PayPal 收购了加密货币安全公司 Curv。

目前,加密安全解决方案中有许多侧重于保护加密交易,个人的加密钱包往往被忽视。

网络犯罪的手段五花八门。加密货币中有一类被称为 Privacy Coins(隐私币),这类货币颇受犯罪分子的青睐。

区块链分析平台 Chainalysis 研究主管 Kim Grauer 表示:“隐私币的应用还没有达到人们预期的程度。主要原因是,它们的流动性不如比特币和其他加密货币。只有在你可以买卖商品和服务或将其兑换成主流货币的情况下,加密货币才有用,而对于隐私货币来说,这要困难得多。”

加密领域瞬息万变,2022 年隐私币面临的风险可能会更大。截至 2021 年,全球加密货币用户超过 3 亿,超过 1.8 万家企业接受加密支付。

越来越多的公司和个人将资产加密,使用比特币进行交易,黑客的机会也会增多。预计 2022 年会出现更多的黑客和非法行为交易,这也会让更多资金充足的初创公司应用安全解决方案,升级自身的防御系统。

Direct-to-avatar D2A

Roblox 平台上一款价值 4115 美元的 Gucci 包,虚拟潮牌 RTFKT 与艺术家 Fewocious 合作推出的一双价值 5 万美元 NFT 运动鞋,网络视频游戏 Fortnite 中出现的一件价值 8 美元的巴黎世家外套......

随着元宇宙、NFTs 和 digital identities(数字身份)持续受到关注,时尚品牌纷纷开始布局。低成本的开发和庞大的用户群给奢侈品牌带来了极大的助力。

以 Roblox 和 Fortnite 等游戏公司为代表,元宇宙提供了一个长期的共享虚拟空间,这也让不少时尚品牌开始尝试虚拟商品。

在共享虚拟世界中,用户以化身互动,这些化身通过服装、配饰以及其他形式展现个性化。在 Snapchat、Zepeto 和 VRChat 等社交平台,虚拟形象变得越来越普遍。特别是对 Z 世代来说,他们仿佛是数字时代的原住民。

图 | 不同年龄段人群上网比重(来源:The New Consumer)

D2A 模式(Direct-to-avatar,直接向用户的数字分身销售产品,绕过任何供应链管理的模式) 为时尚品牌和零售商提供了巨大的商机。

到 2022 年,各大品牌将赌注押在虚拟世界上,线上竞争日趋激烈,D2A 的商业模式发展会更加迅猛。

此前,时尚品牌和虚拟平台之间的合作凸显出了极大的市场潜力。比如,Gucci 在创作游戏平台 Roblox 上进行了为期两周的虚拟品牌展“Gucci Garden”。据报道,展览吸引了大约 2000 万人次访问,成千上万的用户达成了交易。

这种限量合作只是其中的一种方式,越来越多的品牌通过多样的方式探索 D2A。

- 推出虚拟店铺,让用户获得“长久”的体验感。例如,美国街头服饰品牌 Vans 与游戏平台 Roblox 合作推出以滑板为主题的虚拟世界“Vans World”。

- 瞄准区块链。例如,阿迪达斯最近在 The Sandbox 购买了一块虚拟土地。

- 研发游戏,直接从游戏中获利。例如,Off-White 推出的视频游戏 OFFKAT;LV 推出的手机游戏 Louis: The Game。

- 尝试 NFTs。例如,2021 年 12 月,Nike 收购了加密潮牌 RTFKT,打造虚拟球鞋和独家 NFT 收藏。

图 | 虚拟球鞋(来源:RTFKT)

对于数字商品来说,NFTs(非同质化代币)是一种“关键性技术”。Index Ventures 首席执行官 Rex Woodbury 表示,NFTs 具有稀缺性,它可以证明数字资产的所有权。

虽然时尚品牌可以通过 NFTs 或研发游戏等进军 D2A 市场,但最终关键性的因素还在于自身的品牌以及盈利方式。

不可否认的是,年轻的受众群体花费大量时间上网打游戏,像 Roblox 活跃用户每天会花费 2.6 个小时上线。通过布局元宇宙,时尚品牌可以更广泛地接触这些年轻的受众群体。

虚拟商品市场规模预计达到 1900 亿美元,对于所有想要赶上元宇宙热潮的行业来说,这都是一个绝佳的机会。

- 娱乐行业:针对用户虚拟化身的营销活动能够吸引更多受众,获得更多的收入。最具代表性的一个例子就是 2021 年 8 月 Ariana Grande 在 Fortnite 平台举行的三天虚拟演唱会,吸引了数百万观众,带来了 2000 万美元以上的收入。

- 房地产行业:越来越多的品牌和消费者转向虚拟世界,“虚拟土地”或“虚拟资产”可能会成为企业瞄准的一个重要市场。

- 支付行业:新兴的数字金融生态系统支持 D2A 交易,极大颠覆了传统的支付系统。

Decode_M 创始人 Mike Berland 表示,随着越来越多商家布局虚拟世界,需要越来越多有创意的目标受众介入。品牌和零售商需要了解他们的目标受众,否则,他们可能会触及不到手中利益核心,甚至与之背道而驰。

Virtualizing the clinical trial 临床试验虚拟化

“救命药”的研发之路极其坎坷。

成功研发一种药物的成本为 26 亿美元,上市需要 10 年以上的时间。据估计,活体试验的成本(在动物和人身上进行试验)占研发总成本的 75% 以上。

在应对全球公共卫生危机时,药物研发面临更加严峻的挑战。疫情期间,80% 非新冠药相关的临床试验不得不中止,对于相关公司来说这是巨大的损失。

从前期的研究到后期的分析,临床试验总是因其时间紧张以及容易出错遭人诟病。研究人员需要与患者一起工作,既费时又耗成本,有些时候甚至不可行。据统计,每名患者每次试验的平均费用超过 4.1 万美元。

寻找既符合标准又愿意参与试验的患者也是一项挑战,据悉,目前为止药物研发中只有 6% 的临床试验能够如期完成。80% 的临床试验是因为招募患者出现问题导致延期,20% 的临床试验因为招募未能达标就此搁置。

所以,制药公司应该怎么办?

答案是虚拟临床试验。

虚拟临床试验,是一种使用计算模型来模拟药物、医疗设备或干预措施的试验方法。通过计算机模拟人体临床试验不仅可以缩短药物研发的时间成本和资金成本,同时可以避免传统临床试验对人体造成的伤害。

图 | 临床试验中采用虚拟方法的数量(来源:clinicaltrials.gov)

虚拟临床试验不太可能完全取代传统的临床试验,但它可以显著提高试验的速度和成功率。

使用虚拟人群模拟治疗过程是对传统临床试验的有效补充,甚至可以部分替代临床试验。

- 研究人员可以在临床试验前通过建模预测试验结果,从而设计出更有可能成功的研究方法。

- 虚拟临床试验的对象——“虚拟人”可以呈现多样化,是对传统临床试验中难以招募的患者的有力补充。

- 可以在虚拟临床试验中设置对照组,直接比较同一虚拟群体中两种替代疗法的效果。

- 虚拟临床试验可能会测出传统临床试验中未出现的研究结果。

法国医疗科技公司 Novadiscovery 首席执行官 FRANÇOIS-HENRI BOISSEL 表示:“你可以在虚拟临床试验第二阶段对 1 万名虚拟患者进行试验,而不是局限于 10、20 或 50 名患者。”

虽然这项技术目前还处于初级阶段,但是越来越多的医疗设备和制药公司开始采用这项技术。

- Novdiscovery 获得 Sanofi 和 Debiopharm 等医药巨头投资支持,最近该公司与 Janssen 和 Takeda 等制药公司都开展了合作。该公司支持在临床试验之前,对不同的治疗方案进行模拟(使用真实数据),以支持决策和降低临床开发风险。

- GNS Healthcare 将大数据、机器学习和仿真技术结合起来,模拟针对风湿性关节炎、多发性骨髓瘤和结直肠癌等疾病的药物反应。该公司最近宣布与 Memorial Sloan Kettering Cancer Center(斯隆—凯特林癌症研究所)达成长期合作关系,推进前列腺癌治疗研究。

虚拟临床试验并非完美无缺。首先,计算机模拟依赖于真实的历史数据,测试中出现意外情况或者副作用时,虚拟临床试验可能会“束手无策”,因而这种试验更适合测试治疗的有效性(即验证“预期”结果)。

此外,虚拟临床试验想要成为传统临床试验的重要一部分,需要通过经过反复的验证和研究,建立可信度。

Net-zero or bust 零碳排放

应对气候变化正成为一个庞大的产业。

随着越来越多的政府企业做出“零碳排放”的承诺,消费者开始注重选择可持续发展品牌。各行各业都在想方设法减少碳排放,证明自己有足够的能力监督和治理 ESG(environmental,social,and governance,环境、社会和公司治理)问题。

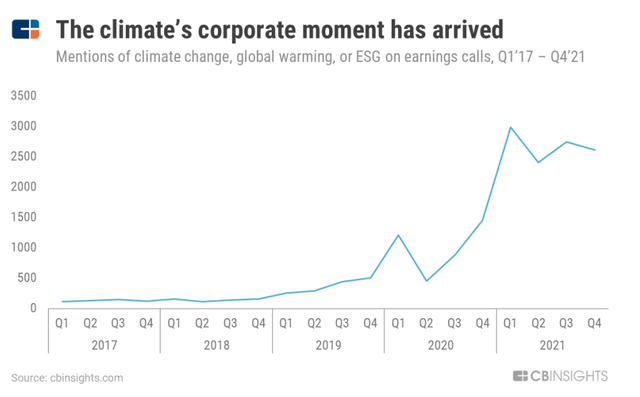

2021 年各大公司财报中,提及“气候变化”、“全球变暖”或“ESG”的频率也增多,零碳排放成为企业高层们关注的焦点。

图 | 2017 年至 2021 年企业财报中提及“气候变化”、“全球变暖”或“ESG”的频率(来源:CB Insights)

风投机构也在抢抓机遇。

气候科技,是一个广泛的概念,涵盖从食用合成蛋白、使用固碳混凝土到乘坐无排放车辆等能够应对气候变化的所有技术。

2021 年气候科技成为风投“宠儿”,这种态势在未来只增不减。

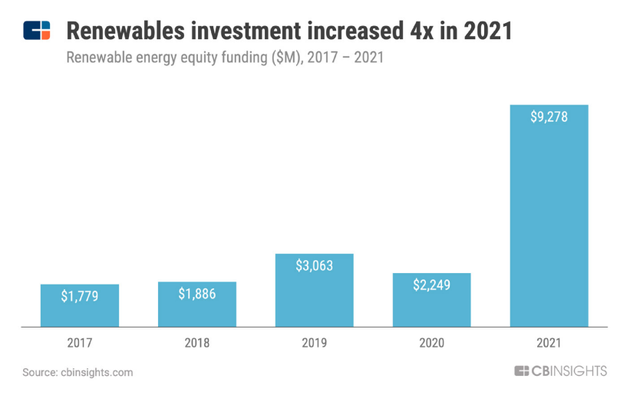

据 CB Insights 数据,仅在可再生能源领域,2021 年融资金额与 2020 年相比,增长了 4 倍以上。

在能源储存、氢能、碳捕捉、替代蛋白质、垂直农业、电动汽车、智能建筑等细分赛道,融资金额也创下记录。

图 | 2017 年至 2021 年可再生能源领域初创公司的融资金额变化(来源:CB Insights)

对于专注于气候科技的风险投资基金,2021 年也是收获颇丰的一年。气候科技基金 Lowercarbon Capital 创始人 Chris Sacca 表示,该公司仅在几天内就募集了 8 亿美元资金。2021 年欧洲成立的 World Fund 募集约 4 亿美元。

环保鞋业制造商 Allbirds 在 2021 年 11 月上市,市值超过 20 亿美元。8 月份,电池回收公司 Li-Cycle 以 17 亿美元的估值上市。

资管巨头 BlackRock 的首席执行官 Larry Fink 在 2021 年 10 月份表示,他认为未来 1000 家独角兽公司将是气候科技公司。

但是前方并非一路坦途,气候技术领域的竞争日趋激烈,也出现不少问题。企业通过 greenwashing(漂绿,指的是一家公司或组织故意、欺骗性地误导消费者,使他们认为自己的品牌是环保的)将自己包装成低碳先锋。

企业可以从广泛的角度来研究气候技术,例如生产低碳产品、采用资源节约的商业模式以及发展低碳的供应链。但实际上,评估一家初创企业是否可持续发展,需要评估每一件产品从生产到最终处理整个生命周期对环境造成的影响。

图 | 评估整个产品生命周期的可持续发展性(来源:CB Insights)

鱼和熊掌往往不能兼得。例如,生产一种新的“节能”产品所需的能源往往比日常生活中节约的能源多得多。

诸如电动汽车、垂直农场、地球工程技术和新能源等领域本质上都属于资本密集型,这会给今后的技术规模扩大带来挑战。

例如,随着气候技术的蓬勃发展,2021 年核聚变初创公司的融资大幅增加。这些公司致力于利用“人造太阳”来发电。如果成功,它就能提供足够的清洁能源,让人类文明永葆活力。

但是建造“人造太阳”的成本高昂。2021 年 12 月,核聚变初创公司 Commonwealth Fusion Systems 筹集了高达 18 亿美元的 B 轮融资。

在这其中,需要承担极大的风险,但是风险投资正是为风险而生。气候科技领域出现越来越多的“过亿轮融资”,这表明风投正大踏步地向前,推动气候技术的发展。

Ultrafast convenience 极速配送

配送市场空前火热。

根据 Coresight Research 数据,城市消费者对于即时性的需求,再加上疫情期间实体零售加速转向线上,美国极速配送销售额在 2021 年达到 200 亿至 250 亿美元左右。

2005 年,亚马逊推出了以“速度为王”的电子商务模式,即两日送达。如今,这种模式正被推到极致。2021 年,提供 10 到 20 分钟配送服务的初创公司融资同比增长近 10 倍,达到 80 亿美元。

图 | 2017 年至 2021 年极速配送服务的融资数量和融资金额(来源:CB Insights)

这些极速配送初创公司雇佣全职送货司机,承担配送费以及房屋租金,能否实现盈利令很多人困惑不已。纽约食品杂货配送初创公司 1520 由于客户不足资金耗尽于 2021 年底倒闭。

CB Insights 认为,2022 年将是极速配送公司的鏖战之年。大浪淘沙,胜者往往会打造产品差异化,寻求新的合作伙伴关系,占据更多市场份额。

食品杂货零售商开始和极速配送公司展开合作,特别是在欧洲人口密集的城市。

- 2021 年 10 月,家乐福宣布与巴黎初创公司 Cajoo 和 Uber Eats 合作,提供 15 分钟配送服务。2021 年 7 月家乐福收购了 Cajoo 的少数股权。

- 同样是在 10 月,Tesco 宣布与 Gorillas 合作,在英国伦敦 5 家 Tesco 门店进行试点,提供食品杂货即时配送服务。

- 2021 年 4 月,Aldi Nord 宣布与 Glovo 合作,在西班牙和葡萄牙试点,提供 30 分钟的配送服务。

- 2021 年 9 月,Krogers 宣布将与 Instacart 合作推出即时送达配送服务。

对于零售商和极速配送公司来说,达成合作关系其实是互惠互利的。

节省房租成本:极速配送模式需要仓库空间来存放交付的货物,这可能会产生高额的租金以及安置费用。

技术栈开发:极速配送公司拥有库存技术,能够准确跟踪和预测库存波动,结合零售商在供应链方面的经验帮助初创企业更好地满足客户个性化的需求。

客户获取:与初创公司合作有利于零售商、杂货商布局城市市场,并在人口密度高的地区有更高的曝光率,也将成为重要的客户获取渠道。

多样化的商品选择:现如今越来越多消费者转向线上购物,极速配送 APP 为零售商提供了另外一个展示产品的渠道。极速配送初创公司售卖的产品价格与杂货店的一致,再加上自有品牌商品,这对于关注商品价格的消费者来说,极具吸引力。

De-risking supply chains 供应链风险管理

2021 年,由于疫情、恶劣气候、劳动力短缺以及港口拥堵等问题,全球供应链危机成为人们关注的焦点。

这促使了人们对于技术解决方案的需求激增,相关企业急需向柔性供应链上转变,制造商、供应商和零售商需要更加积极主动地探索新的商业模式。

- 数字化:货运智能匹配、基于区块链的资产跟踪等技术可以更好地管理供应与需求关系,提高数据访问价值。

- 可见性:需求预测和可见性平台正在帮助企业识别和应对潜在的风险因素。

- 自动化:在应对全球供应链危机中,机器人的应用激增,这也更好地实现了自主地面移动以及无人机交付等功能。

总体而言,机会是巨大的。2020 年,零售行业因缺货损失了约 1.14 万亿美元。如果能将产品的交付时间由 7 至 10 天缩减至 2 天,那么预计可以提高 40% 的销售额。据 Deliverr 调查,如果交付时间缩短至 1 天之内,销售额增长 70%。

在过去的一年,供应链效率方面已经有了明显的提升,但 2022 年在应对供应链危机时,仍有一些方向值得我们关注。

数字孪生是最有前景的解决方案之一。它可以用仿真技术,对仓库、器具和配送流程等进行数字建模。目前,数字孪生市场规模高达 322 亿美元,这种技术正在撼动供应链系统。

在 AI 技术的驱动下,数字孪生技术可以对物理世界进行预测。例如,恶劣天气、劳动力或零部件短缺对供应链造成的冲击。

根据 Grant Thornton 2020 年秋季的一项调查,大约五分之一的制造企业计划在数字孪生供应链方向开展投资。

根据 BCG 数据,采用数字孪生的企业供应链问题的确有所好转,比如减少了总库存和资本支出,以及提高了吞吐量。

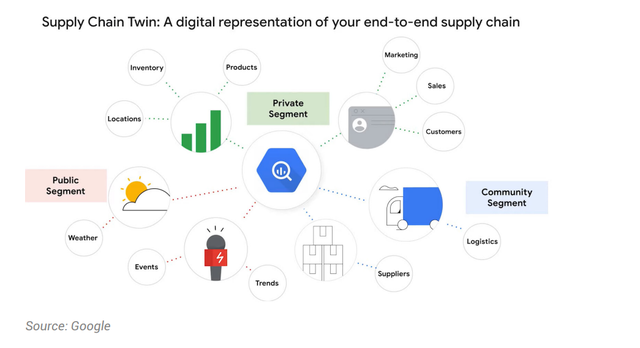

图 | 数字孪生在供应链中的应用(来源:Google)

像谷歌、微软和亚马逊等科技巨头凭借其领先的云平台和计算能力,处于市场领先地位。最近几个月,这三家科技巨头也宣布进军数字化供应链。

- 2021 年 9 月,谷歌宣布了新的谷歌云解决方案 Supply Chain Twin。据报道,像 Renault 等客户使用该平台分析数据的时间减少了 95%。

- 2021 年 11 月,微软于推出了供应链数字孪生解决方案。Daimler Truck AG 通过该解决方案大大减少泊车时间和零部件短缺的问题。

- 亚马逊于 2021 年 11 月推出云托管平台 IoT TwinMaker,帮助开发人员快速而轻松地使用现实世界的数字孪生,以便监控并优化运营。

随着越来越多的企业重视供应链管理体系,2022 年数字孪生技术将会继续火爆下去。

The electrification of everything 电气化技术革新

公共汽车缓缓行驶在街道上,无声的电动引擎在运作着;房屋主人们正在安装发电屋顶;运动员们穿着量身定制的电动鞋。这样一个电气化的世界可能会让人觉得很新奇。

在 2022 年,电气化将持续加速。越来越多的公司、投资者和政府押注在清洁能源的技术开发。与此同时,一些资金雄厚的初创公司正准备在电池领域实现技术飞跃,为各行各业大规模电气化奠定坚实的技术基础。

其中,EV(电动汽车)是主要驱动力。电动出行先锋 Tesla 目前市值超过 1 万亿美元,超全球主要车企市值总和。2021 年美国政府承诺将使用电动汽车取代联邦政府现有车队。GM、Volvo、Honda 等在内的许多汽车制造商宣布计划将实现电气化建设。

从航空公司开展电动飞行到物流行业推进碳中和,越来越多的公司开始注意到这场正在兴起的电气化浪潮。据 McKinsey 调查,企业利用现有技术将燃料用量减少了将近一半。

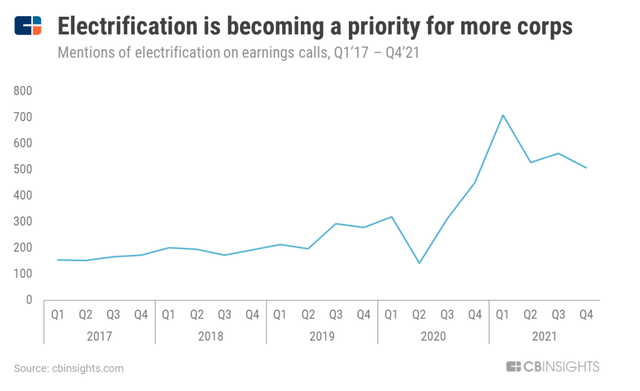

图 | 2017 年至 2021 年财报中提及电气化的次数(来源:CB Insights)

2021 年各大企业财报中提及“电气化”的频率飙升至史上新高。

电气化面临不小的挑战。清洁发电若要迅速扩大规模以满足日益增长的需求,必须重新电力系统中适应流程,长远来讲,还需要完善电力基础设施。

对电池的过度依赖会衍生出不少问题。例如,对锂和钴等金属的开采需求可能会导致供应链出现问题,并引发环境问题,供应短缺甚至可能会让国际关系紧张,地缘政治局势剑拔弩张。但许多人会争辩说,与电气化所带来的回报相比,这些问题不值得一提。

随着太阳能和风能等可再生能源得以充分利用,一些国家实现清洁电力绿色供应。能源生产的时代来临,新技术的发展有助于完善供应链管理。

在电气化的大趋势下,电池的性能成为关键。

轻便持久的电池可以让飞机在空中自由飞行,实现零排放,能提高商用电动汽车的适用性,让储能设备更便宜。

据报道, Apple 计划在 2024 年推出一款电动汽车,有传言称 Apple 在电池技术上取得了突破。

图丨采用新型硅阳极电池的 Whoop(来源:Sila 官网)

硅含量的提高也就意味着电池拥有更高的能量密度,保证电量的充足。高硅含量提高电池已经走出实验室,应用到日常消费品中。例如,融资近 10 亿美元资金的独角兽 Sila Nanotechnologies 将新型硅阳极材料电池用在 Whoop 微型健身追踪器中。Sila 声称,与典型的锂离子电池相比,这种新型材料电池能量密度提升了 20%,体积缩小了三分之一。

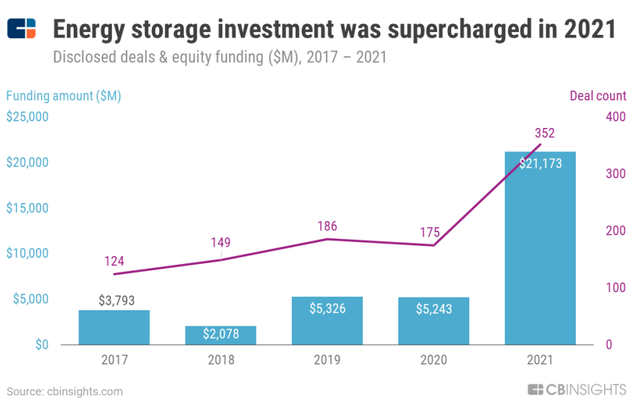

投资者也预见了大众对于储能的极大需求。相较于上一年,2021 年该领域初创公司融资交易翻了一番,融资金额增加了 4 倍。

图 | 2017 年至 2021 年储能领域融资数量和融资金额(来源:CB Insights)

The consumer privacy battle 消费者隐私战

在过去的 20 年里,像谷歌、苹果、亚马逊这样的科技巨头积累了大量的用户数据。

消费者数据收集促进了创新,但也引发了安全隐患,并在过去几年掀起了一波消费者隐私监管浪潮。例如,欧盟发布的《一般数据保护条例》(General Data Protection Regulation,简称 GDPR)。

对于数据安全问题,消费者开始滋生各种各样的质疑。例如,在 GDPR 生效三天后,非政府组织 La Quadrature du Net 代表 1.2 万名消费者向谷歌、苹果、微软、亚马逊和 Facebook 提出了隐私投诉,相关机构在 2021 年 7 月向 亚马逊开出了 8.87 亿美元的罚款,这也是迄今为止金额数量最大的一笔 GDPR 罚单。

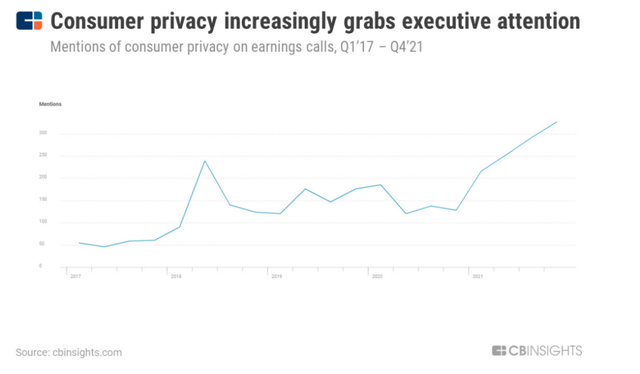

监管机构和消费者的行为并非徒劳。高管们对隐私和合规管理的关注度增多,保护消费者数据成为各行各业的首要任务。

图 | 2017 年至 2021 年各企业财报提及消费者隐私的数量(来源:CB Insights)

近几年,专注消费者隐私的初创公司得到了投资者大力支持。

- OneTrust 在 2021 年完成了迄今为止的第四轮“过亿轮”融资。2020 年 12 月该公司的估值为 51 亿美元。

- LogicGate 是 GDPR 和 CCPA(加利福尼亚消费者隐私法案)合规解决方案的供应商,该公司于 2021 年 6 月完成了一轮“过亿轮”融资,使其总融资金额达到 1.58 亿美元。

- 自 2018 年以来数据隐私平台 BigID 完成了 10 轮融资,在 2021 年完成新一轮的 D 轮融资后,使其估值达到 13 亿美元。

在过去的几年里,各机构颁布的条例再加上消费者和初创公司施加的压力,消费者隐私的重要性得以提升。对此,大型科技公司从两个方向着手。

- Google 宣布计划在 2023 年前淘汰第三方 cookies 并推出 Privacy Sandbox(隐私沙箱)技术,以便在保护用户隐私的同时实现个性化广告投放。

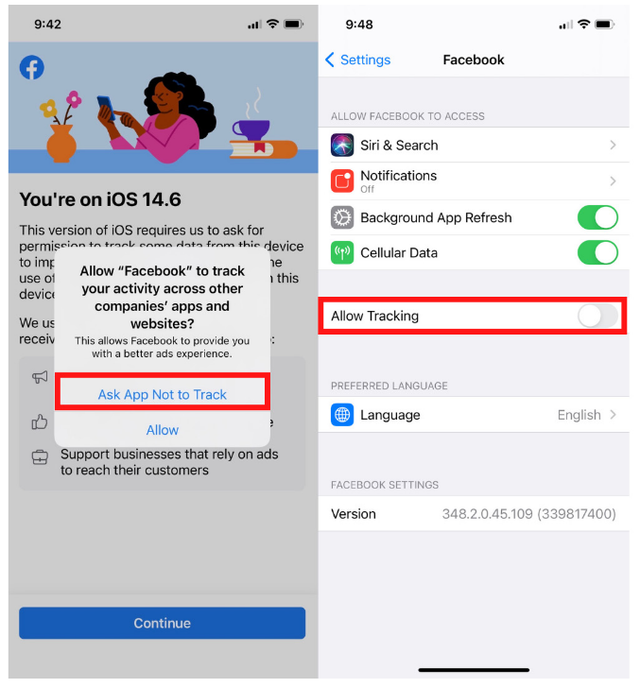

- Apple 于 2021 年 4 月通过移动操作系统 iOS 14.5 软件更新推出了 App Tracking Transparency (App 反追踪)功能,允许用户禁用某些应用的广告跟踪功能。苹果要求所有开发者遵守其 APP 反追踪规则,该规则将要求他们使用 iPhone 的广告标识符跟踪不同应用的用户时,必须首先征求用户同意,用户可以自主选择是否接受个性化广告追踪。

图 | Apple 推出的 App 反追踪功能(来源:Apple)

许多机构急于收集第一方数据,即消费者直接向企业提供个人信息,以便在第三方网站上投放广告。然而,事实将证明,使用这些数据对大型企业的益处要大得多,而对那些没有足够数据收集能力的小型企业则不利。

基于这种情况,今年 Contextual Targeting(所发布的广告与网页内容相关)将卷土重来,因为这种广告服务允许企业在没有第三方或第一方数据的情况下提供与内容相关的广告服务。

例如,GumGum 是一家广告创业公司,该公司利用计算机视觉和自然语言处理技术来分析网页、视频、图像和其他数字内容,无需利用第一方数据帮助广告商在最佳位置投放广告。

图 | 所发布的广告与网页内容相关(来源:GumGum)

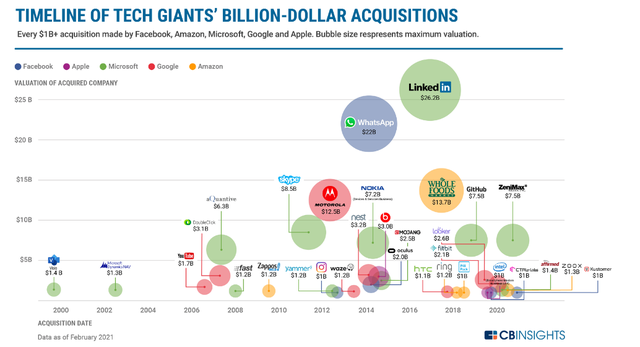

实际上,这股对消费者隐私保护的浪潮最终受益者是大型科技公司。目前一些公司使用第三方数据投放广告,但从长远来看,通过多年公司收购积累起来的数据库将成为极大的竞争优势。与此同时,规模较小的公司将采用新的解决方案,重新规划广告业务。

图 | 科技巨头超十亿收购案(来源:CB Insights)

下一个数字十年正在走来,如今以消费者为中心的增长模式成为通向未来的踏脚石。

Killing the credit card “消灭“信用卡

受到新冠疫情的影响,电子购物达到前所未有的水平,POS(通过 POS 机互联网移动支付等渠道在销售结算时向客户提供资金消费者分期偿还消费款项的贷款业务)以及 BNPL(先买后付)的业务出现了巨大的增长,而信用卡债务水平跌至 2017 年以来的最低点。

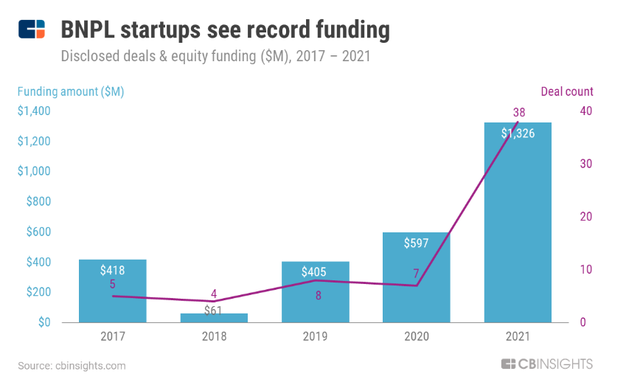

目前,BNPL 业务只占支付业务的一小部分,但这种情况在 2022 年可能会出现转机。包括 Affirm、 Klarna 以及 Block(最近被 Block 收购的 Afterpay)在内的 BNPL 的创业公司在 2021 年的融资金额和数量都创下了历史新高。到 2025 年,电子商务的繁荣可能会促使 BNPL 消费市场出现 10 至 15 倍的增长,交易总额预计将达到 1 万亿美元。

图 | 2017 年至 2021 年 BNPL 融资数量和融资金额(来源:CB Insights)

- 2021 年 8 月,亚马逊与电商分期付款服务提供商 Affirm 合作,允许购物者分期付款 50 美元或以上的商品。Affirm 是亚马逊独家 BNPL 供应商。

- Apple 和 Goldman Sachs 正在开发一项名为“Apple Pay Later”的 BNPL 服务。

- Google Pay 与 Afterpay、Klarna 达成合作,在店内提供 BNPL 服务。

千禧一代和 Z 世代的消费者占据 BNPL 总用户的 75%,他们推动了 BNPL 行业的增长。出于对债务和隐形费用的担心,这个年龄段的消费者不愿承担信用卡利息和费用。

BNPL 极具灵活性,消费者可以通过分期付款(通常是 4 次付款)在线购买商品。如果按时付款,则不需要支付任何利息或罚款。

BNPL 巨头 Klarna 标准年利率为 19.99%,用户逾期会被收取 7 美元的逾期费,远低于信用卡公司收取的 25 美元至 40 美元逾期费。

此外,用户更倾向于选择 BNPL 供应商开发的信贷产品,因为更容易获得审批。例如,Affirm 自有的信贷承销模式比竞争对手的产品审批率高出 20%。该公司最近推出的“借记+”卡不收取透支费、注册费、年费或逾期金,并允许用户在购买商品后 24 小时内改为分期付款。

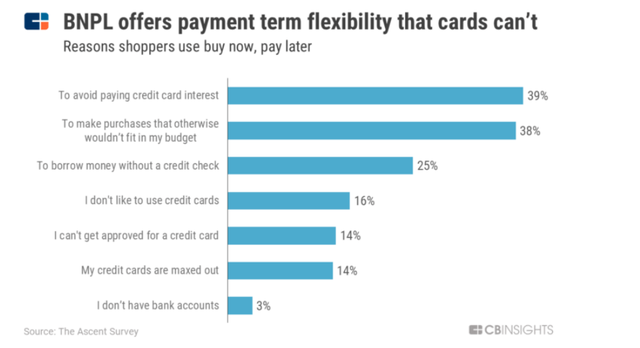

图 | 用户选择 BNPL 模式的原因(来源:The Ascent Survey)

另一方面,BNPL 供应商向零售商收取费用,零售商以便捷的支付模式吸引更多的消费者。事实证明,这种模式能够获利,目前 Klarna 仅在美国就拥有 2000 万客户,平均年龄为 33 岁。

Klarna 总裁 David Sykes 表示,BNPL 通常发生在小规模交易上,平均订单规模大约 140 美元,一般是在服装和化妆品交易。

但这种情况可能会在 2022 年开始改变。消费者已经开始使用 BNPL 购买家具和家用电器等高价商品。根据 AWS 的一项研究,美国有 43% 的成年人有意向使用 BNPL 购买汽车、家庭装修以及医疗商品和服务。

Lab-to-table “培育肉”上餐桌

对于许多人来说,实验室培育肉类 (也称 cultivated meat,“培育肉类”)并不稀奇。

想要食用实验室培育肉类,用户必须签署一份声明。因为目前培养肉类公司无法将其产品推向市场,一直在等待监管部门的批准。

但这并不意味着培养肉类市场没有潜力。据估计,到 2040 年,培养肉可能占美国肉类消费的三分一,超过植物性替代肉。全球肉类市场高达 2.7 万亿美元,即使是占据其中一小部分市场份额也是极具前景的。

监管机构提出将培育肉投放市场,传统肉类供应商和植物肉公司可能面临新的竞争者。

目前,只有一家公司获得了监管部门的批准,可以销售培育肉,即 Eat Just。该公司已经获得了新加坡当局的批准,可以销售用细胞培养物制作的鸡胸肉。在这之后,该公司迎来首笔订单,其 GOOD Meat 培育鸡肉于 2020 年 12 月 19 日正式在 1880 餐厅上市。

图 | 培育肉(来源:CNBC)

前不久,Eat Just 融资 7.07 亿美元用于生产纯素食和细胞培养食品,2021 年 3 月市场估值达到 260 亿美元。根据 CB Insights 分析,未来十年肉类替代品市场将达到 1400 亿美元。

由于有利的监管条件,以色列和新加坡一直是培育肉的焦点地区。虽然大多数公司还不能把他们的产品商业化销售,但是他们正在快速地进行产品开发。

在以色列,像 Aleph Farms、SuperMeat 和 Future Meat 这样的初创公司完成了融资,进行培育肉开发。SuperMeat 甚至还选择了一家餐厅进行试点,餐厅还没有完全向公众开放,并要求客人尝试培育肉汉堡前签署声明。

对于美国初创公司来说,2022 年可能是大规模进入该领域的一年。

在美国,培育肉受到 FDA 和美国农业部的监管。根据分工,FDA 负责监管制造人造肉所需细胞的收集、储存和培育;而美国农业部主要负责食品的生产和贴标签工作。

2021 年 9 月,两个机构发表了一份公开征求意见的文件,要求实验室培育肉类产品贴上标签。美国农业部还承诺在未来 5 年投资 1000 万美元建立 National Institute for Cellular Agriculture(国家细胞农业研究所),这将是美国政府资助的首个蛋白质研究中心。

相较于农场肉类养殖,实验室培育肉类减少了资源浪费,同时缓解了人们对虐待动物和屠宰行为的担忧。根据牛津大学的一项研究,与传统的养殖肉类相比,人工肉类可以减少 96% 的排放,降低 45% 的能量和 96% 的水资源消耗。

图 | 传统养殖肉与培育肉(来源:CB Insights)

相较于植物肉,培育肉在味道、气味和质地与传统养殖肉类更加近似,这可能使其对传统的肉食者更具吸引力。

培育肉技术存在诸多问题,最大的一个挑战是成本问题。例如,总部位于新加坡的 Shiok Meats 计划出售培育虾,定价为每公斤 37 美元左右,这个价格是传统虾价格的两倍。据研究公司 CE Delft 估计,到 2030 年,细胞培养的肉类价格可能与传统养殖的肉类价格持平。

如果企业想要扩大业务规模,使其产品价格具有商业吸引力,就必须不断改进技术。

Fusion energy 核聚变

核聚变是一种无限的、清洁的、安全的新能源,它可以帮助抵御气候变化,是对风能和太阳能等可再生能源有效补充。

到目前为止,还没有公司能够成功利用可控核聚变。但随着 2021 年新型核聚变技术不断研发,一些核聚变初创企业得到了 Bill Gates 和 Jeff Bezos 等投资者的支持,融资金额达到了数十亿美元。

核聚变的工作原理是把两个原子的原子核聚集在一起,形成一个新的单核。核聚变能试验装置实际上就是在磁容器中对氢的同位素氘和氚所发生的核聚变反应进行控制。这和太阳产生能量的基本过程是一样的。

2021 年,部分核聚变公司融资金额飞涨。如果一家公司能够证明其技术有效,那么投资者的回报将是巨大的。根据 CB Insights 分析,在未来十年内,核聚变市场将会达到 5 万亿美元。

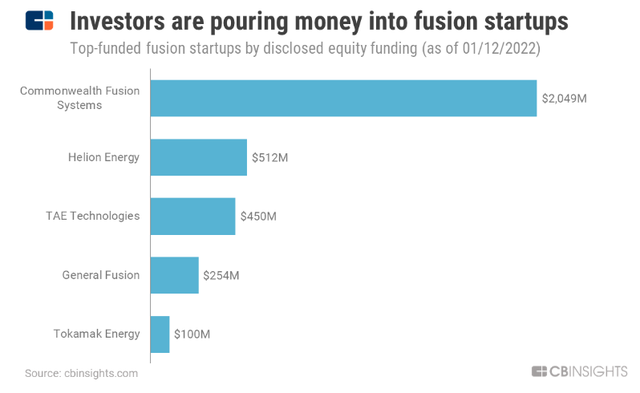

图 | 2021 年核聚变领域融资金额前十公司(来源:CB Insights)

2021 年 12 月,“核聚变”反应公司 Commonwealth Fusion Systems 完成 18 亿美元融资,该轮融资由 Tiger Global 牵头,其他投资者包括 Bill Gates 和专注于气候技术的 Lowercarbon Capital。几个月前,该公司表示已经完成了核聚变的一项关键技术——超强力新型磁铁的测试,为建造核聚变反应堆铺路。

与此同时,竞争对手初创公司 Helion 于 2021 年 11 月获得了 5 亿美元融资。该公司采取了另一种核聚变方法,有效地将释放的能量转化为电能,并部署低功率输出的集装箱大小的反应堆,为单个数据中心或工厂供电等。

资金的激增并不意味着商业核聚变即将实现。即使技术真正实现突破,想要扩大规模还需要数十年时间。不过,这也表明核聚变技术正在进入一个新的成熟阶段,甚至可能为电网提供电力。

其中一个驱动因素是,聚变初创企业具有灵活性。核聚变项目可能需要多年的谈判,有时还会因为开支受到限制。

另一个催化剂是新技术的出现。例如,人工智能的进步使得反应堆的设计改善成为可能,从而优化聚变发生所需的条件,并更好地预测高温、旋转粒子的行为。量子计算机也开始应用于模拟聚变反应以改善反应堆的性能。

虽然现在新兴技术层出不穷,但其对我们生活带来的影响是好是坏,关键还是在于我们如何利用,正如微软 CEO Satya Nadella 曾经说的,“我最看重的是技术的作用。在我看来,科技在为人所用之后能做成很多美好的事情。”