东南亚承接全球第四次半导体产业链转移?杞人忧天

集微网报道,自上世纪70年代在美国形成规模以来,半导体产业在全球总共经历了三次大转移:第一次是从80年代开始,由美国本土向日本迁移;第二次是在90年代末到新世纪初,由美国、日本向韩国以及中国台湾地区迁移;第三次是中国台湾地区、韩国向中国大陆的迁移。这三次转移的主体产业链环节有所不同,但每次变迁过程都带动了当地科技与经济的快速发展。

如今,伴随国际地缘格局和产业环境等变化,全球半导体产业呈现出部分向东南亚等地区迁移的趋势。而其具体表现为包括各行业巨头在内的众多玩家纷纷在东南亚地区布局,同时中国部分半导体产业链环节逐步迁至东南亚。那么,在这一现象背后,东南亚半导体产业的全球地位如何?其升级过程面临的机遇与挑战各是什么?同时,国际地缘格局将如何影响这一进程?

东南亚多国已成半导体产业“新星”

过去多年,欧美制造商已将半导体生产转移到海外以降低成本,进而使得产业链分工更加全球化。作为数次产业迁移的主体标的,亚太地区近些年的半导体地位不断攀升,乃至成为行业发展基石。但在新冠疫情冲击下,业界发现东南亚半导体的供应中断严重影响了全球智能手机和汽车等行业。在被推到聚光灯下同时,这一地区半导体产业的重要性得到了前所未有的突显。

据美国半导体行业协会(SIA)发布的数据,1990年全球37%的芯片在美国工厂生产,但2020年这一数字已经下降到12%,现在大部分半导体制造集中在中国台湾、韩国和中国大陆。与此同时,东南亚也在芯片行业的全球分工中发挥着至关重要的作用。据统计,东南亚地区占据全球半导体测试和封装市场27%的份额,另外预计世界上有15%-20%的被动元件是在东南亚各国制造等。

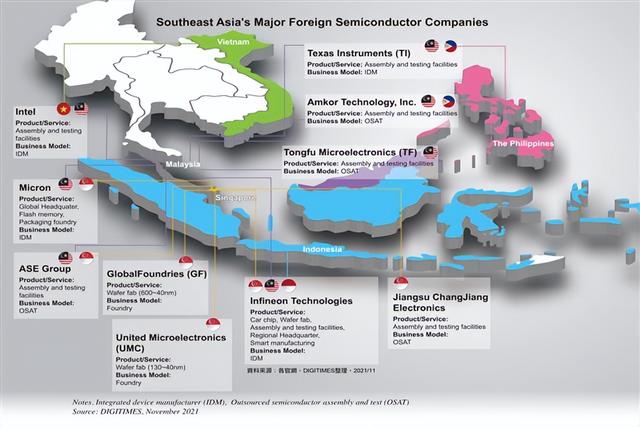

图源:DIGITIMES

按具体国家来看,马来西亚的槟城素有“东方硅谷”之称,拥有50余年的电气和电子行业发展历史。此外,AMD、英飞凌、英特尔、德州仪器和意法半导体等50多家半导体巨头都已在马来西亚投资,同时包括日月光和通富微电在内的主要OSAT厂商也已在槟城设立工厂。目前,马来西亚在半导体封装领域市场份额达13%,并且是世界七大芯片出口地之一。

作为东南亚最重要的半导体制造基地,新加坡占全球晶圆产能近5%,在半导体设备市场占19%的份额,同时是美光全球总部、英飞凌亚太总部等所在地。目前,联电和格芯在新加坡设有制造40nm工艺的晶圆厂,日月光和长电科技则设有封装设施。此外,新加坡是博通和AMS的垂直腔面发射激光器(VCSEL)以及高通的射频滤波器等专业产品的大规模供应商。

在一众国际半导体巨头布局加持下,越南的半导体产业也有望实现快速发展。其中,安靠日前投资16亿美元在越南北宁省生产半导体材料及设备的项目获批。而英特尔2021 年初宣布向其越南业务注资4.75亿美元,建设高端芯片测试和封装设施。由此,调研机构Technavio的报告显示,2020年至2024年越南半导体行业年复合年增长率将达19%,2024年产业规模为61.6亿美元。

三星电子越南工厂 图源:越南《劳动报》

相比之下,菲律宾的半导体产业布局不算完整,主打电子元器件的生产,尤以MLCC为主。当前,村田、三星电机、太阳诱电等国际MLCC大厂在菲律宾首都马尼拉都设有工厂,进而使马尼拉获称获“MLCC工厂聚集地”。与菲律宾状况类似,泰国主要强于硬盘生产,目前是世界第二大硬盘出口和生产国,但近年来也在更多相关企业布局下实现半导体产业多元化。

整体上,在多国成为半导体“新星”同时,东南亚的这一产业正快速发展。据美国《财富商业洞察》的报告,东盟半导体市场预计将从2020年的269.1亿美元增至2028年的418.8亿美元,年复合年增长率为 6.1%。此外,东南亚也已成为最重要的半导体输出地之一。如中国海关总署曾发布公告,2020年上半年自东盟进口集成电路增长23.8%至2268.1亿元,占自其进口总值24.2%。

向“技术重镇”转变机遇与挑战并存

过去几十年,东南亚通过吸引外国直接投资 (FDI)和促进出口,与全球价值链和半导体制造业融合在一起,建成全球智能手机、汽车电子和医疗设备组装和测试的重要基地。因此,东南亚地区的电子元件出口得以较快速增长,其中越南增长最快。而菲律宾的最大宗出口商品就是半导体,占比达60%以上。为了保持竞争优势,东南亚国家正在努力吸引更多产业投资。

例如泰国最近批准了半导体投资的税收优惠政策,对晶圆制造等前端资本和技术密集型制造业给予达10年的税收减免等。另外,2021 年 3 月,菲律宾总统签署《企业复苏和企业税收激励(CREATE)法案》,其中包括包括将企业所得税降低5—10个百分点至20%—25%。而采取类似政策的越南更剑指建成数字经济国家,到2025年将占其GDP的20%,到2030年将达到30%。

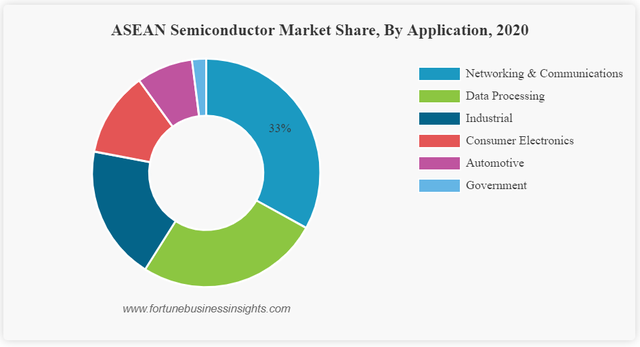

图源:财富商业洞察官网

在市场发展方面,东南亚的半导体产业发展也有其自身特色。根据《财富商业洞察》的报告,电动汽车的人工智能、辅助驾驶系统、面部识别、导航和个人助理等,为主要的东盟市场参与者创造了充足的市场机会。另外,预计存储芯片将引领半导体细分市场,网络和通信将成为应用领域主流,而具有物联网安全设备安全功能的芯片将是市场发展的主要趋势。

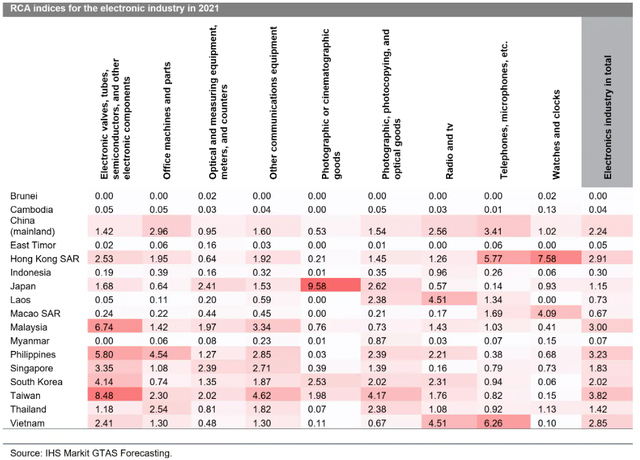

当前,随着多国经济较快发展,东南亚“两头在外”的发展模式也使得该地区的电子产品出口专业化较高。日前,针对出口份额视角,调研机构IHS Markit发布了电子行业重要子部件的相对比较优势指数或RCA指数。其中,半导体和电子元件RCA值最高的是中国台湾(8.4),其次是马来西亚(6.7)和菲律宾(5.8)。整体来看,东南亚多国的数值均高于中国大陆(1.4)和日本(1.6)。

图源:IHS Markit官网

值得一提的是,东南亚的半导体产业发展也得益于与中国有非常密切的联系,甚至离不开中国。目前,在半导体贸易作为双边贸易中最重要的部分背景下,中国已经成为东南亚的重要市场和零部件采购地。据集微网此前援引业内人士的分析,想开拓越南市场的国际半导体巨头,就是看重越南紧邻全球最大的工业制造国中国,可以获得稳定的关键设备零部件的供应。

基于此,东南亚多国计划“从代工生产转向技术重镇”。不过,其中难免困难重重。作为资本、技术和知识高度密集型业务,半导体的研发和制造需要完整的产业链各方面支持。但现阶段,东南亚地区对国外企业的依赖程度非常高,发展半导体产业的途径比较单一,主要从事封测等劳动密集型且处于产业链底端位置的业务。而这很可能是阻碍东南亚半导体产业进一步发展的关键因素。

与此同时,缺乏知识产权保护也阻碍了东南亚半导体产业的发展。据《财富商业洞察》的报告称,为了实现创新和高价值的半导体出口商品和服务,东盟国家需要设计一个强有力的知识产权保护框架,并深度融入全球和区域研发(R&D)网络和制造价值链。而无论是知识产权保护还是技术积累和生态建设,都并非一朝一夕的事。由此,东南亚国家还有很多基础建构需要打牢。

此外,廉价劳动力作为竞争力因素的时代正在过去,而教育、培训和基础设施等构成未来竞争力的要素。作为现代尖端科技的核心竞争力,半导体的人才培养是一个系统工程。但东南亚多国并无这方面的基础,极为紧缺的就是人才。另一方面,半导体产业中各个环节的技术差异较大,但每个领域都已经存在领先的国家。因此,东南亚国家想要追赶将会非常艰难。

地缘格局或加速产业链“南向”迁移

历史看来,“从下游往上游”和“从偏到全”是半导体产业转移发展的一般规律。对于全球半导体产业发展的历史进程而言,半导体市场一直在不断地转换,产业转移依次从欧美到日韩,再到中国。但在全球半导体产业的新发展过程中,由于仍存在诸多掣肘,一些东南亚国家要实现从“代工国家”转为“技术研发重镇”,势必需要一段漫长的时间。不过,国际地缘格局或将加速这一进程。

图源:《日经亚洲》

近年来,美国政府不断通过多种手段推动各国半导体企业与中国脱钩,因而一度出现中美“掐架”、“喂饱”东南亚的论调。如今,拜登政府“重返”亚太时,又计划利用其主导的“印太经济框架”大肆鼓动在中国的半导体供应链向东南亚等地区转移。要知道,“印太经济框架”的所谓支柱之一就是“芯片、电池、医疗产品、关键矿物等供应链的韧性和安全性。”

受此影响以及鉴于产业因素考量,美国企业在中国的投资收缩同时不断加大对东南亚地区的投资。目前,大多数在东南亚投资的外国半导体公司均来自美国,其中不乏英特尔、AMD、英飞凌、美光、德州仪器、高通和博通等行业巨头。例如,格芯去年便宣布投资40亿美元在新加坡建设新的晶圆厂,而安森美今年4月宣布将其全球配送中心由上海迁至新加坡。

相比之下,韩国和中国台湾的半导体公司在东南亚地区的投资并不多。其中,三星电子和 SK海力士尚未在该地区建立任何晶圆厂。但从长远来看,这些主要生产设施在本地或中国大陆的半导体公司或将分配生产投资,将部分生产扩展到东南亚,以应对贸易摩擦和疫情等影响。例如,台积电已表示不排除在新加坡增设工厂的任何可能性,而联电新加坡新厂已经动工。

对东南亚而言,如果说“印太经济框架”起的是“反向”推动作用,那么区域全面经济伙伴关系协定(RCEP)起的就是“正向”推动作用。RCEP已于2022年1月1日正式生效,将降低成员国的采购和出口成本,降低高科技投资的不确定性。显然,此举将助力东南半导体在吸引外资和外贸上继续发展,并让让跨国公司更容易在该地区建立和使用本地供应链。

江苏省南京市台积电工厂鸟瞰图 图源:《南华早报》

另外,值得注意的是,受长三角防控疫情的影响,4月中国芯片产量曾降至两年低点。据《南华早报》日前的报道,天风证券分析师宋雪涛在一份研报中写道:“该地区不稳定的产量导致很多公司失去了海外订单。”据其估计,该地区约40%的半导体公司正在考虑将其制造能力转移到韩国、日本、中国台湾和东南亚国家。这或在某种程度上利好东南亚的半导体发展。

一定程度上,正如“经济基础决定上层建筑”。“两头在外、大进大出”的经济发展模式,也使东南亚国家在地缘格局问题上“两头讨好同时力图部分中立”。例如东南亚对中国主导的RCEP积极响应,同时对美国推动的“印太经济框架”报以热情。对此,东南亚各国真正有兴趣的或是寻求扩大全球半导体供应链和产业升级的机会,但将对美孤立中国的议题谨慎划清界限。

结语

总体而言,随着经济和外贸的快速发展,东南亚地区的半导体生态系统具有较大增长潜力。其中一方面源于东南亚地区的半导体内生增长力,一方面来自中美博弈下产生的科技产业“红利”。但无论如何,在全球半导体产业链中,每个国家或地区都有其最合适的定位,这也是经过多年博弈所形成的局面。对于想扮演更重要角色的东南亚各国而言,未来仍将面临诸多挑战。

目前,几乎所有重要国家都将半导体产业上升到了国家战略层面,但欧美、日韩等国家和地区仍在产业链各环节中占据垄断性优势。东南亚国家虽然在积极投资发展半导体产业,但短期内还不足以扰动全球市场格局,在产业链完整性、人才教育、基础设施和制度等方面建设还有进一步完善和加强。因此,如果说全球已发生新的半导体产业链大转移,不免是杞人忧天或欠缺理性。(校对/隐德莱希)

评论