从另一个角度看黄金和利率

付鹏 x 新加坡交易所(SGX)

专栏文章

(图片来自网络)

黄金:债券和通胀预期的变动差

传统上,我们会从TIPS通胀保值债券和黄金之间的关系来观察黄金。这也是我一直告诉大家的一个方法。

通常来讲,判断黄金主要看两个东西:一个是看通胀的预期反应,同时我们看利率的变动。这里有个谁快谁慢的问题。原则上来讲,两个预期差实际上就生成了关于黄金的价格,也就是通胀保值债券。你可以把黄金理解成各种宏观因素(无论是通胀预期还是利率预期)的加权变量对标的一个标的物。如果再加上商品需求,就生成了白银。

我们从另一个维度来看,经济就蕴含着通胀生成的这种机制。经济通胀生成的机制和利率、黄金之间的价格关系,怎么样能够看得更清楚一点呢?

我选了一些数据,这些数据放在一起去看非常有意思。

(图片为作者原创)

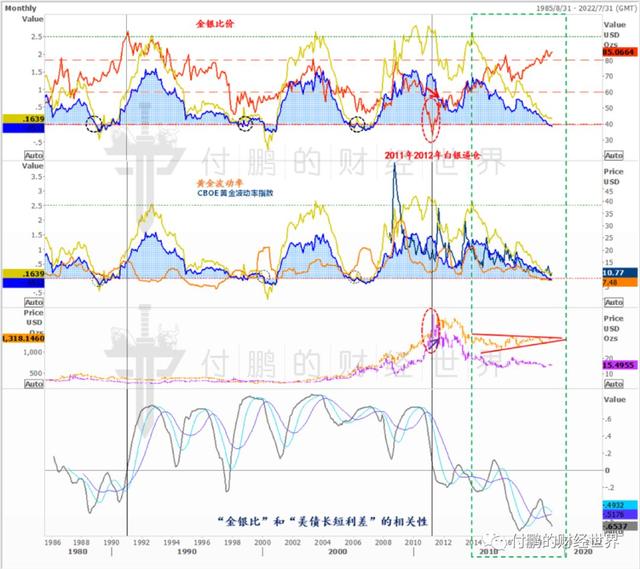

金银比 v.s. 美债长短端利差: 基本正向相关

首先,最上面我放了一个金银比价。我跟之前大家解释过,金银比价的含义到底是什么。既然作为一个商品,白银就应该分成供应和需求。但是大部分时候,金银比在某种程度上蕴含了对白银的需求。当黄金白银比价处在较高水平时,比如说plus80以上,一般来讲就是白银的基本面很差导致的。

金银比价很低,说明白银的需求很强盛,这种需求中间有投机性需求,也有实际需求。白银的实际需求和经济中的需求其实可以做一个约等。经济的需求强劲,理论上应该生成通胀预期值,这个时候跟利率之间的变动差就会反应到黄金上。

所以我们可以把这个体系拎出来,看一下在过往的数据中间是否吻合。

我图上放的并不是简单的跟经济相关的利率,而是大家经常看到的长短端利差。利差倒挂蕴含着风险,利差扩开,说明在降息,经济不好,利差收缩到末端,实际上是由好到不好的一个开端,经济处在最高峰。前面的降息周期中,经济应该是从前面的不好逐步向好甚至过热,这是理论上是利差蕴含的含义。

上图我做了一个相关性,就是金银比和美债长短端的利差相关性。其实你不难发现,从90年代开始的20多年中,相关性大部分是正数。换句话说,金银比的变动和美债长短端利差的变动基本上是一个正向关系。黄金和白银的变动跟经济的变动、跟利率的变动、跟这个利差的变动之间实际上是有很强的宏观逻辑性在里面。这中间最重要的是,通胀和经济这环并没有丢掉。

在这里面,我们可以看到经济强劲的过程中会出现加息,加息会导致利差的收缩。经济足够强劲,通胀预期上升,所以才会生成加息,才会生成长短端利差缩小。经济的强劲隐含着实体经济的总需求不错,总需求不错的过程中流动性又足够,需求这一端对于银价的推动会导致金银比的下行。所以说我们看大部分时间是吻合的,金银比下行其实是经济从不好转向好的一个典型信号。那么再到过热征兆的过程中,金银比基本上都处在一个比较低的一个水平,那么再到不好,然后再到好。现在如果我们看金银比的话,他实际上是在告诉你,白银的情况很差,需求很差。

金银比价 & 美债长短端利差: 当下的状态

如果我们前面的逻辑是正确的,并且假设白银还在反映经济的需求,在2012年之后,出现了一个非常奇特的现象,金银比是在告诉你商品的需求并不好(以白银作为商品的例子)。除非发生特殊情况,就是白银被替代掉了,工业属性被替代掉,它不再反映经济的情况,这是另外一回事。

但是如果我们看债券,就会发现理论上对应的债券应该是一个利差扩开,处在高位的一个过程,但事实上美债的利差却是快速收缩的。这就导致了2012年以后,相关性在转向一个负值。从图上可以看到,它在告诉你,2012年以后,这个链条中出现了一个断档。这种断档导致了,第一,金银比长期处在一个高位,也就是白银的需求彻底抑制住了比价的行动; 第二,由于利率的不断抬升,利率的变动远远大于通胀的变动。你可以看到,几乎在转成负相关性以后,就把金银的波动压在了右侧的一个区间里头去了。这实际上就成为了一个非常大的抑制关系,黄金的波动率也就大幅度的下降了。

从上图来看,这种负相关性其实一直处在一个相对矛盾的地方。从传统的逻辑中去理解,在2008年金融危机以后,这样的利率变动应该是能够带动通胀、带动经济、带动总需求的。实际上,我们看第一阶段中间,包括中国4万亿在内,大家的作用其实是有的,但随后又开始低迷,再然后有个非常短暂的共振,但是不明显。从整体的状况来看,你会发现08年的货币政策,如果前面的点都get到的话,实际上是在告诉你,08年全球的金融利率水平压制到零这样的一个阶段中间,货币政策对于经济的刺激性作用的边际效应是非常的差的,这才导致了我们看到了一个异常的负相关性的存在。也就是说,需求跟利率的表现跟利差的表现实际上并不吻合,尤其是跟美国的利差表现并不吻合。你也可以解释说全球的总需求并不足,美国其实存在着闲置性生产产能快速褪掉的一个过程,可能美国过热,但全球总需求并不足,或者说无论是国家和国家之间,还是各方之间,都是因为结构性的问题,导致我们看到出现这样的一个差异性状况。

未来会发生怎样的变动?

现在随着美国利差逐步的倒挂,我们要面临的是一个证明或者证伪的过程。由于金银的比价已经处在一个相对非常高的水平:80+了。那么可能出现两种情况。

第一,美国在完成利率倒挂后,经济从好转向不好的过程中,可能再进一步的降息,美国的利差再扩开。理论上,从这个值上来看,如果我们想让这一段回来,实际上会推着金银比的继续上行。随着金银比的继续上行,黄金上行白银承压,或者白银上行幅度不大,这样的话买黄金抛白银,金银比价甚至可能创出非常高的一个历史性阶段。这对标的是我们的利率空间几乎是被压制到极限了,所以会导致黄金市场发生一些突变。

第二种是金银比价长期维持在较高水平。白银的商品属性会弱一点,然后金融属性凸显出来了。这样的话,金银比的波动,无论是黄金涨还是跌,白银基本上会保持比较高的同步,并金银比价保持在较高的水平。那么降息的过程中,自然而然也会带来金银比处在一个高位,把这一段进行一个大的修正。实际上说明利率前面也是错的,就是全球的加息的那一段真的就是一个过程。

当然了,如果发生这种情况,黄金和白银会大幅波动吗?答案是肯定的。如果我们看下面的波动率的话,其实不难发现,目前来讲,我们的波动率是紧紧的跟着利差在走的。尤其是在相对转折上面,波动率跟着通胀的因素已经远远不如直接紧跟利率的变动了。所以说,你看到基本上黄金白银的波动率就是随着长短端债券的利差在走。目前的利差已经非常的低,这实际上是一个不太好的信号,也就隐含着我们的长短端利率倒挂带来的由好到不好的风险其实蛮大。如果后面会降息的话,波动率一定会放大出来。

另外,如果单纯看的话,其实都是吻合的。在发生这样的一个负相关性转折的时间点上,你也会发现黄金被压在了1200-1300这样的中轴水平区间进行着一个非常窄幅的6、7年的波动,这跟波动率现在来看是吻合的。所以说大概去看的话,利率的变动,准确说应该是,利差变动是会引发波动率的放大的,黄金的方向是会非常的明确,要么暴涨要么暴跌,剩下的就是看方向了。

刚才我们讲了,这样的一个相关性其实隐含着一个通胀重要性。再面临的一个利率重要性的话,其实核心变量就是利率了。所以说,后面的利差变动一定会引发波动率的放大,同时,我估计可能会带来黄金较大的一个变化。而白银真的不一定,因为从比价的研究上来看,我们没有感知到比价可能会往下回来的任何可能性,就继续的维持这样的一个负相关性。如果是那样的话,那么白银就已经不再是简单的要关注它的基本面因素,可能它的金融属性就会在这次降息中大幅提升,这样的话,才有可能导致所有的变量都维持在利率向下。

但我更倾向的是,金银比会维持几年的高位,而利差的变动会带来黄金的变动,那么也意味着白银虽然也会涨,但是不会如黄金这么强,所以核心变量就集中在利率。现在利差收缩下,黄金还没有出方向。但是一旦开始确认利差的下一步扩大,也就是降息的时候,对黄金来讲恐怕是非常好的一个波动率的时间节点。

---END---

新加坡国际金融交易所(SIMEX )是亚洲第一家金融期货交易所、亚洲第一家能源期货交易所,开创了以别国股指为期货交易标的物的先例,1999年12月1日,新加坡证券交易所(SES)与新加坡国际金融交易所(SIMEX)合并,成立了目前的新加坡交易所(SGX) 。

新交所富时中国 A50 指数期货是全球唯一跟踪中国 A 股市场的境外期货。对产品发行人而言,该合约可用作对冲工具;对无法进入境内市场的投资者而言,该合约可用作投资工具;对相关产品与境内股票的交易员而言,该合约可用作套利工具。

相关的富时中国 A50 指数跟踪中国 50 家最大型“A”股公司的表现,与 SSE50 和 CSI300 指数密切相关。投资者可以使用新交所富时中国 A50 指数期货合约及美元/离岸人民币和人民币/美元外汇期货合约,全方位管理中国股票和货币风险。

新交所富时中国 A50 指数期货可在所有中国境内交易日交易,向投资者提供接近 20个小时的交易时间,方便他们跨亚洲、欧洲和美国时区管理中国 A 股风险。

评论