招商宏观:未来中国卫生费用的钱从哪里来?

本文来源:轩言全球宏观

核心观点:

未来中国卫生费用的钱从哪里来?卫生费用的来源有三个:政府、社会和个人。国际上有三种模式,即以英国为代表的政府卫生支出主导型模式、以德国为代表的社会卫生支出主导型模式以及以俄罗斯为代表的政府和社会支出混合型。

我们认为,未来中国更可能采取德国模式,即社会支出主导型。到2030年,政府支出占30%左右,社会支出占45%左右,个人现金支出占25%左右。《健康中国2030规划纲要》中提及“到2030年,现代商业健康保险服务业进一步发展,商业健康保险赔付支出占卫生总费用比重显著提高。”

因此未来中国商业健康保险有望进入发展的快车道。我们主要采用两种方法对商业健康保险进行估计。第一种方法根据国际经验和商业健康保险占人身险的比重来进行估计,到2030年中国商业健康保险规模3.4万亿,年复合增长率15.3%。第二种方法是根据卫生费用支出结构进行估计,到2030年中国商业健康保险规模2至3.1万亿。

以下为正文内容:

卫生费用的来源有三个:政府、社会和个人。其中,政府卫生支出是指各级政府用于医疗卫生服务、医疗保障补助、卫生和医疗保障行政管理、人口与计划生育事务性支出等各项事业的经费。社会卫生支出是指政府支出之外的社会各界对卫生事业的资金投入。包括社会医疗保障支出、商业健康保险费、社会办医支出、社会捐赠援助、行政事业性收费收入等。个人现金卫生支出是指城乡居民在接受各类医疗卫生服务时的现金支付,包括享受各种医疗保险制度的居民就医时自付的费用。可分为城镇居民、农村居民个人现金支出,反映城乡居民医疗卫生费用的负担程度。

过去近20年中国卫生费用中个人现金支出占比下降,负担减轻。从2000年到2018年,我国卫生费用结构中个人卫生支出呈现不断下降趋势,从超过60%降至不到30%,政府卫生支出从2000年开始缓慢增长,到2010年之后呈相对稳定状态,维持在28%左右,与此同时社会卫生支出不断增长,从25%增长至42%。总的来看,我国卫生费用从依赖个人支出的结构转变为以社会支出为主,以政府和个人为辅的“四三三”结构。

世界卫生组织(WHO)数据库将卫生费用分为以下几大类:政府收入转移(内部转移和补助、政府代表特别群体的转移、补助金、其他转移收入)、政府从国外分配的转移、社会保险(雇主购买的保险、员工购买的保险、个体户购买的保险、其他社会保险)、强制预付款、自愿预付款、其他国内支出(家庭支出、公司支出、非营利性机构的支出、未定义的其他支出)、直接国外转移、其他项目。我们将以上19项进行分类合并,核算美国、英国、新加坡、俄罗斯、新西兰、墨西哥、马来西亚、日本、德国、法国、中国、加拿大、奥地利、澳大利亚等国的政府、社会和个人支出比例。从资金来源来看,可以将主要国家总结为三种模式:

以英国为代表的政府卫生支出主导型模式。英国主要以政府税收为主导的筹资模式,从2017年的数据可知,英国政府政府支出高达80.7%,社会支出和个人支出仅为10.8%和8.6%。新西兰、法国、加拿大、澳大利亚均属于政府支出型。

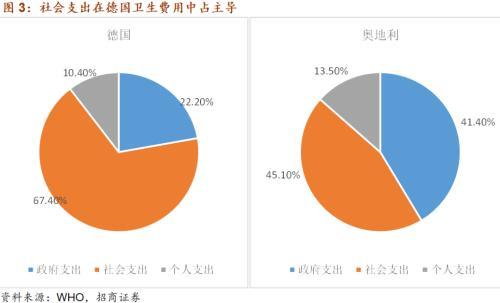

以德国为代表的社会卫生支出主导型模式。德国主要以强制性保险为主导的社会筹资模式,从2017年的数据来看,德国社会支出高达67.4%,其次是政府支出和个人支出,分别为22.2%和10.4%。奥地利的社会支出占比为45.1%,政府支出占比为41.4%,个人支出占比为13.5%。

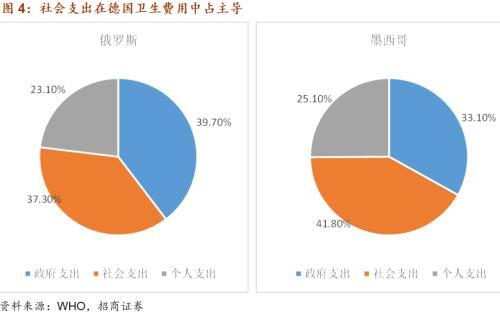

以俄罗斯为代表的政府和社会支出混合型。混合支出型主要是指采用多种筹资方式,各种支出并无较大差异。俄罗斯、新加坡、墨西哥等国的支出结构偏向于混合型。俄罗斯政府、社会和个人支出分别是39.7%、37.3%和23.1%,墨西哥的社会支出占比为41.8%,政府支出占比为33.1%,个人支出占比为25.1%。

我们认为,未来中国更可能采取德国模式,即社会支出主导型。预计到2030年,政府支出占30%左右,社会支出占45%左右,个人现金支出占25%左右。理由如下:

首先,从国内来看,我国几十年医疗卫生费用支出结构变化显示我国个人支出占比不断降低,社会支出占比不断增加,截止2018年已到超过40%,而政府支出呈现相对稳定趋势。当前我国的卫生费用已经形成以社会支出为主导结构。其次,从国外经验来看,WHO数据显示高收入国家的社会和政府支出更高,个人支出占比更低,个人的卫生医疗负担逐步减轻。随着我国经济不断发展,逐步迈入高收入梯队,社会和政府支出的占比会向发达国家看齐。但同时,我国人口基数大,老龄化将对我国政府支出造成一定压力,可以预见未来社会支出将一直保持主导地位。第三,从社会支出来看,城镇医疗保险和城乡基本医疗保险的的增长相对缓慢,商业健康保险持续高增长提供大量的资金来源。《健康中国2030规划纲要》中提及“到2030年,现代商业健康保险服务业进一步发展,商业健康保险赔付支出占卫生总费用比重显著提高。”因此商业健康保险将成为社会支出的重要贡献力量。

未来中国商业健康保险有望进入发展的快车道。我们主要采用两种方法对商业健康保险进行估计,第一种方法根据国际经验和商业健康保险占人身险的比重来进行估计,第二种方法是根据卫生费用支出结构进行估计。

第一种方法估算到2030年中国商业健康保险规模3.4万亿,年复合增长率15.3%。参考海外地区的保险深度,我们假设2030年我国保险深度达到8%。根据前文表1对GDP的估计,到2030年GDP达到211.1万亿,则保险行业保费规模将达到16.9万亿元。根据人身险占保费的比例来看,近年一直呈现增长趋势,2019年达到73%。我们假设到2030年,人身险占行业保费收入的80%,人身险保费规模达到13.5万亿。2010年之后,欧洲商业健康保险占人身险保费比例一直保持在14%左右,而美国商业健康保险近20年一致维持25-30%之间。2019年我国健康保险占比人身险达为23%,我们预估到2030年,我国商业健康保险占比人身险达到25%,即3.4万亿,年复合增长率将达到15.3%。

第二种方法估算到2030年中国商业健康保险规模2至3.1万亿。根据我们此前的预测,到2030年卫生总费用7%、9%、11%的占比之下分别为14.8万亿、19万亿、23.2万亿。我们假设未来社会支出占比45%,那社会支出将分别为6.7万亿、8.6万亿和10.4万亿。社会支出中,主要包括城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗、城乡居民基本医疗保险和商业健康保险等,从2012年到2017年,我国城镇职工基本医疗保险从5183.6亿增长至9969.3亿,城乡居民基本医疗保险从758亿增长至1843亿,商业健康保险从862亿增长至4389.5亿元。其中商业健康保险年均增长36.2%,占社会卫生支出比例从8.6%增长至19.7%,预计后续随着我国居民保险意识的逐步提升,该比例将持续提升。我们假设2030年,商业健康保险占比增长至30%,那对应的商业健康保险筹资额将分别达到2万亿、2.6万亿和3.1万亿,年复合增长率分别为9.9%、12.4%和14.5%。

不论使用哪种方法测算,到2030年中国的商业健康保险规模都有望较当前显著扩大,未来10年的发展驶入快车道。

评论