中国孩子的内卷,是从奶粉开始的

作者:叶蓁

原创:深眸财经(chutou0325)

“给他上最好的幼儿园,买最好的学区房,每周末都去上培训班,可我还是觉得不太够。”

中国的育儿焦虑,近些年已经趋近于内卷,但很少有人会思考,其实中国孩子们的内卷,从喝什么奶粉、用什么纸尿裤就开始了。

毕竟,再苦不能苦孩子,再穷不能穷教育,盘一盘奶粉的段数、添加成分、奶源标准,各色奶粉应有尽有,消费者在“贵的就等于安全的”这一消费理念下,近些年奶粉的溢价高企,奶粉企业们则个个成了“现金奶牛”。

那么问题来了,在高度内卷的奶粉行业里,商家们到底赚钱了吗?

01 高度内卷的奶粉行业

实际上,从配方到奶源,奶粉界的“卷”是全方位的。

厂商们不仅迎合需求,还创造需求,在功能上划出了最细的细分,价格上也更上台阶,成为另一个方向上的“卷”。

在功能上,中国的3、4段奶粉已经卖得不亚于1、2段奶粉。

根据Euromonitor数据,1/2段婴配粉在2021年市场规模约862亿元,占婴配奶粉市场约51%,3段婴配粉2021年市场规模约749亿元,占婴配奶粉市场约44%。2008至2021年间,1/2段婴配奶粉人均销量从约8千克/人提升至约26千克/人,年平均增长率为9.5%,3段婴配奶粉人均销量从2.9千克/人提升至12.5千克/人,年平均增长率为11.9%。

我们都知道,1、2段奶粉主要给1岁以内的孩子喝,全球都有标准。

但是,只有中国有3、4段奶粉的标准。

为什么?

因为在欧美,他们的儿科专家普遍认同一个观点:一岁以上的婴儿可以直接饮用正常牛奶制品,也就是我们通常喝的液态奶。

所以,奶粉的第一大内卷现象就卷在这里,奶粉中可以添加各种营养元素,自然认为比纯牛奶营养价值更高,因此在国内,3、4段儿童奶粉,甚至是5段以上的学龄儿童奶粉同样卖得非常好。以飞鹤为例,其天猫旗舰店中,3段奶粉的品类多达8种,4段奶粉亦有5种。

在飞鹤的4段奶粉中,能看到“明护力”、“学习力”等各种不同的功效,这就是精细喂养时代,消费者对奶粉营养与功能的丰富度和细分化的要求,是“既要又要还要”的具体体现。

为此,厂商们也精准满足,量身定制,给出了各种有针对性的配方奶粉。

比如,增加活性BL益生菌和膳食纤维组合促进吸收;增加益生元多聚果糖改善肠道;增加乳铁蛋白(LF)增强抵抗力;提高DHA&RHA含量促进脑部发育等。

再比如,“乳铁蛋白”亦是奶粉界的“网红”元素。有专家表示,对于婴幼儿来说,乳铁蛋白能够促进肠道免疫系统的成熟,建立免疫屏障。如今成本价已涨至3万元/公斤。

当然,消费者除了关心奶粉里面添加了什么,还关心提供奶的动物,它们的生存环境怎么样,不是身心舒畅提供更好的奶。

奶粉内卷卷出了一个新名词——草饲奶粉。

草饲奶粉这个名头是新西兰在2016年赋予的。草饲奶粉的奶源叫做草饲奶牛,这些奶牛和普通奶牛不同,它们吃的是新鲜牧草,可以自然漫步在天然牧草中,主要以鲜草为食,新西兰作为第一个提出草饲奶粉概念的国家,还专门制定了行业标准,要求草饲率达到96%,散养天数大于360天,且禁止喂谷物和转基因食品。

在艾瑞咨询的报告中,目前有多个国家和地区有了草饲奶粉的标准。生产草饲奶粉的品牌有高培臻爱、伊利、惠氏、美赞臣、诺优能、贝因美等。

功能上的内卷,自然也带动了价格上的水涨船高。

根据Euromonitor数据,2016-2021年我国婴幼儿配方奶粉产品零售规模由587.5千吨提升至628.4千吨,年平均增长率为1.4%。整体平均零售价由228.5元/公斤提升至268.9元/公斤,年平均增长率为3.3%。

再细分来看,国内婴配粉单位售价逐年提高,1/2段婴配粉吨价从约17.2万元/吨提升至约31.2万元/吨,年平均增长率高达4.7%,并且预计至2026年将达到约35.8万元/吨,21年-26年的年平均增长率将达到6.6%。3段婴配粉吨价从约17.7万元/吨提升至约22.5万元/吨,年平均增长率为1.9%。总体上,3段/特殊婴配奶粉市场规模于2026年上升至约1024亿元。

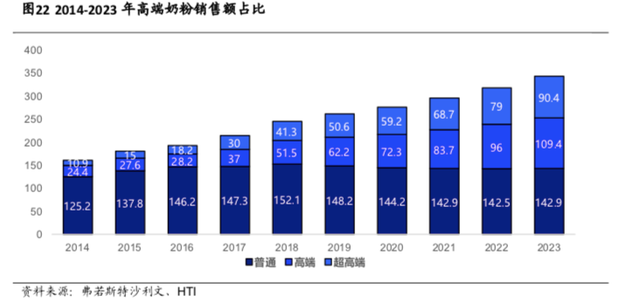

在整体价格上涨的大趋势下,高端和超高端的销售额连年攀升。根据弗若斯特沙利文报告,从2014年开始,高端和超高端奶粉市场规模稳步上升,预计到2023年,高端部分将占中国婴配奶粉市场约53%的份额。

在奶粉市场,更是出现了国内奶粉价格高于进口奶粉价格的现象。

根据新加坡竞争局对各国奶粉消费均价的统计数据,我国奶粉消费均价约为250元/900g,高于美国、英国、新加坡、日本等发达国家,且远超150元/900g的世界平均水平。

02 内卷源于精准锚定?

品类多、价格贵,是奶粉行业的显著特点,但这一特点显然不符合快消品的定价逻辑。

快消品因为消费者使用范围广,使用频次高,整体市场大,故而进入行业者多,竞争激烈,低价竞争往往是争夺市场份额的最优打法,比如啤酒、洗发水、碳酸饮料,莫不如是。

但在三聚氰胺事件之后,从国家到消费者层面都重点关注健康和质量安全。奶粉行业涨价一方面因为硬件的升级换代。为保证奶粉质量安全,政府制定了严格的监管政策,要求企业在配方注册、检测中心等方面加大投入,这无疑是成本上涨的重要因素。

但更重要的来自于消费者的意愿,贵的就是好的,消费者不愿再承担任何风险,愿意为质量支付更高溢价。

回顾国内婴配奶粉价格增长轨迹,在2008年三聚氰胺事件后,奶粉价格有一个飞速上涨的过程,每年上涨速度高达10%。在2013年国家发改委向6家乳企开出6.7亿元的天价罚单,处罚涉嫌价格纵向垄断,奶粉价格的暴增结束,但近年来奶粉价格依然在缓慢上涨。

有企业尝试过低价策略,新希望在2015年曾推出一款99元的爱睿惠婴配粉,试图回归快消品商业模式,用低价来占领市场。新希望营养制品公司总经理王智表示,国内消费者的收入是其他国家的五分之一,奶粉价格却贵的多,因此他希望“奶粉成为奶粉,而非LV”。

然而市场并不买账。

到了2017年之后,新希望的这款爱睿惠悄然下架。公开信息显示,新希望的奶粉业务依然在其创投平台草根知本旗下,但运营团队已经更换,新推出的爱瑞嘉品牌定价改为298元/罐。

但若梳理内外资品牌份额,在三聚氰胺事件后,外资品牌奶粉一度占据中国奶粉市场TOP3。进口奶粉的故事在于安全,“外资奶粉等同于安全奶粉”。2014年,国内婴幼儿奶粉市场规模大约在700亿到800亿之间,但本土品牌的销售规模只在20亿到50亿之间,没有一家超过百亿。2015年,国内市场前3分别是惠氏、美赞臣、雅培,均是外资品牌。

在2015年之后,以飞鹤为代表的国内品牌,用“更适合中国宝宝体质”来给品牌定位,另辟蹊径,找到了弯道超车外资品牌的捷径,这是另一重“精准锚定”——一方水土养一方人。

据介绍,飞鹤一线的业务员与顾客沟通时,往往会用这样的营销话术,“我们和洋奶粉最大的区别就是,我们的奶粉更适合中国宝宝体质。

水涨船高的还有飞鹤的价格。飞鹤董事长冷友斌就曾在2020年的一次采访中,直言不讳地提到:”飞鹤奶粉折成公斤价,全世界最贵。”他还表示,消费者的认知是“好的就是贵的,虽然飞鹤有200元以下的奶粉产品,但消费者已经不买了。”

毫无疑问,从品类到价格,内卷源于奶粉品牌对消费者心理的精准锚定。

03 内卷之下奶粉企业们赚到钱了吗?

先来看市占率最高的飞鹤。飞鹤的营业收入自2014年的35.8亿元一路攀升至2021年的227.8亿元,实现了超6倍的增长。

仔细梳理飞鹤的收入结构,其主要收入来源以高端和超高端为主,普通产品收入贡献仅个位数。2021年,飞鹤收入227.8亿,其中超高端产品收入129.6亿,占比57%,星飞帆收入110亿,同比增长12%;高端产品收入74亿,占比33%,同比增长37%;普通产品收入11亿,占比5%。

与收入同步增长的是飞鹤的营销费用,将“中国宝宝体质”故事讲得街知巷闻。

2014年,飞鹤销售费用7.6亿,销售费用率为21.1%。2015年,品牌重新定位为“更适合中国宝宝体质”,同时加大销售费用投入,当年销售费用为11.7亿,同比增长55.3%。2016年的销售费用率更是超过36%。2019年到2021年,飞鹤在营销端稍显节制了一些,营销费用率控制在28%到30%之间。但2020年和2021年,飞鹤收入增速分别为35.5%、22.5%,销售费用增速分别为36.6%、27.9%。

飞鹤的除税后利润及利润率,除2021年较2020年略有下降外,整体一路向上。

再来看伊利和澳优。

2022年3月,伊利成为澳优的控股股东,根据Euromonitor数据,2021年婴配粉市场中,澳优和伊利合计市占率为12.5%,成为行业第二。

澳优的优势在于羊奶粉,旗下品牌佳贝艾特,连续四年在中国婴幼儿配方羊奶粉总进口量中占据超60%的份额,其产品价格主要分布在200-300这个区间段。

从2014年到2021年,澳优的营业收入同样实现了数倍增长,其销售费用率也基本稳定在24%-27%之间。

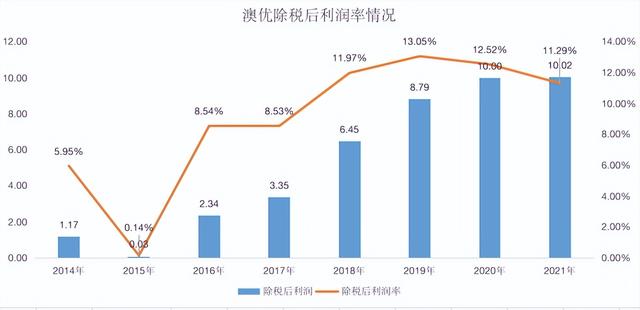

但反观澳优的除税后净利润,在2018年之前仅为8%左右,2018年之后达到了11%-13%这个区间。

显然,对比飞鹤和澳优的税后利润率可以看出,高定价水平的产品,给企业带来了可观的收益。走高端甚至是超高端的细分市场,是企业赚钱的秘诀。

澳优和伊利合并之后,无疑会对飞鹤造成更大的影响。伊利的奶粉及奶制品业务收入2020年为128.85亿元,2021年为162.09亿元,同比增长25.80%。据其财报披露,2021年,金领冠年销售收入突破百亿级,是其主打高端路线的一款产品。

总的来说,奶粉企业在这场内卷大战中确确实实赚到了钱,尽管奶粉的定价规律不按快消品来,但销售规律还是遵从了快消品行业规律。一分营销换一分收入。

04 结语

尽管从长期来看,人口呈下降趋势,但从短期来看,婴幼儿喝奶粉的需求呈上升趋势,且二次注册制及新国标等政策的推出势必进一步增强国产奶粉龙头企业的竞争优势。

行业的内卷还将继续,抢占用户心智,实现用户教育的品牌故事也还将继续。