供应链 “逆全球化”趋势难以避免,疫情后的中国恢复速度领先

新冠病毒带来的全球范围疫情,已经改变了人们的工作与生活方式;而疫情将最终带来何种改变,或许我们才刚刚开始了解。

麦肯锡在 3 月底就新冠疫情给出的洞察分析认为,世界经济预计会受到 -8%~ -13% 的冲击。其表示,一旦病毒 “死灰复燃”,从而导致全球复苏乏力,那么世界经济回到原有增长曲线则需要等到 2022 年 Q3——其中,中国的恢复速度最快,预计“回归” 时间为 2021 年 Q2;美国将在 2023 年 Q1 恢复;而欧洲的恢复时间则最长,预计会到 2023 年的 Q3。

毕马威等机构也从资本市场、贸易、产业链和跨国投资等方面给出分析,并指出疫情对产业链形成了极大冲击,对于全球价值链融合程度较高行业,例如汽车、电子和机械设备等影响更为明显。其推测,长远来看,疫情将推动全球产业链的智能化升级与重构,提高产业链应对突发情况的能力。

这意味着,为了降低风险和对特定供应商的依赖程度,产业链供应商的布局可能变得不再“全球化”,地区分布将更加多元。

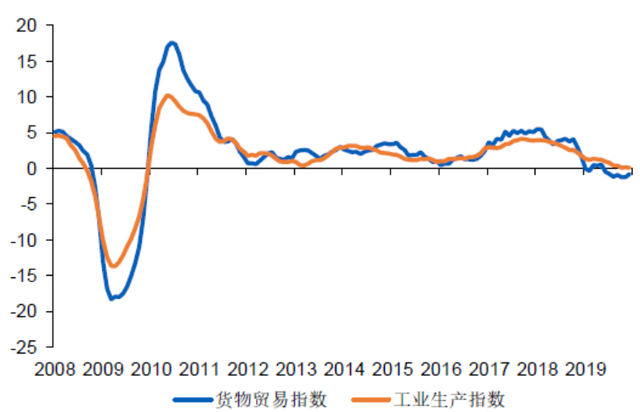

图 | 全球货物贸易和工业生产监测指数 - 同比 -%:根据 CPB 全球货物贸易监测指数显示,2019 年全球贸易量较 2018 年下降了 0.45%;此为 2008 年全球金融危机以来的首次下降。而随着新冠肺炎疫情在全球范围的暴发,各国相继采取交通运输管制、限制人口流动等措施,将使全球经贸环境更加严峻,为世界贸易带来进一步的冲击(来源:CPB World Trade Monitor / 毕马威分析)

在 4 月 15 日,Kohlberg Kravis Roberts 公司发布白皮书,其中推测,未来 5 年,在中国的科技企业将把 20%~40% 的生产份额需求外迁,这大大超过此前预估的 15%~25%。

疫情之后的供应链 “去全球化” 趋势似乎已不可避免。

图 | 全球疫情发展状态,截至 4 月 27 日早(来源:worldometers.info)

更加 “三极化” 的世界?

目前,疫情已在全球愈演愈烈,而中国的局势已得到良好控制。但回顾 2 月初,新冠疫情给中国带来的冲击是巨大的。

彼时,疫情尚未在欧洲和美国激起多大水花,但许多美国企业已经在担心受疫情影响而关闭的中国工厂,将拖累从鞋类、消费电子产品,再至电脑硬件等一切产品的生产。因为在《财富》1000 强的企业中,有近 95% 的企业不仅是在中国有一级或二级供应商,而且在疫情最严重的武汉附近也有许多。

自特朗普入主白宫以来,他就一直在推动制造业 “回流美国”,以创造出更多的工作岗位。所以,新冠疫情初期给中国带来的影响,被一些人视为好机会。美国商务部长罗斯在 1 月 30 日接受福克斯新闻网采访时,甚至提出“中国发生的新冠疫情,将有助于加速制造业回流美国” 的观点。

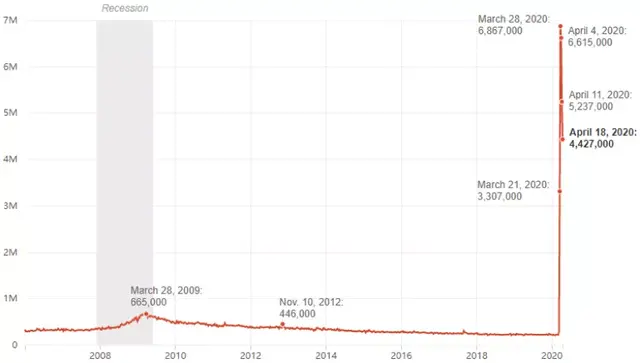

美国劳工部每周都会统计当周首次申请失业救济金的人数,根据 4 月 23 日报告显示,过去的一周内申请失业救济金的美国人总数为 440 万。而结合之前的一个月的失业申请报告,短短五周内的失业申请总数超过 2600 万人,而这个人数已远远超过了自 2008 年全球经济危机过后近 12 年间美国增长的就业岗位数—— 2244 万。

图 | 新冠疫情带来的美国失业人数激增(来源:美国劳工部 / St. Louis Federal Reserve)

参考中国近日对 “新基建” 概念的宣传可以看出,其是在疫情给经济带来巨大冲击之后,在消费、出口均有损失的情况下,短期内为中国重启投资、刺激经济增长的出口所在。同样,美国政府或许将把 “制造业回流” 看做是在未来提供更多新增工作岗位的机会。

此前,对于供应链迁出一说,许多跨国企业的 CEO 都认为,转移出中国的替代供应链的成本必须在当前生产成本的 15% 以内才合算。然而,成本并不是唯一的关键变量。

根据《华尔街时报》报道,中国美国商会(American Chamber of Commerce In China)在 3 月针对 25 家美国大型企业的调查显示,有 44% 的企业表态不可能与中国经济脱钩。但这要低于 2019 年 10 月份 66% 的调查结果。

而且,在这些表态说供应链将保持不变的企业中,超过半数的也提到:就现在的时间节点,来讨论这次的全球大流行疫情是否会改变它们的长期供应战略还为时过早。

中国美国商会的上海分会会长 Ker Gibbs 说,新冠病毒首先袭击了中国,导致许多跨国公司关闭工厂,切断了它们赖以生存的供应链,这提高了人们对分散投资、分散风险的必要性的认识。“这是一个多元化的问题,而不是完全的搬迁。”吉布斯解释道。但其实在疫情暴发之前,一些公司就已经在考虑其供应链依赖中国是否明智。

一方面,中国的劳动力成本正在上升;另一方面,来自白宫的政治压力也对企业产生影响,因为它们不想冒被总统点名的风险。

此外,KKR 的白皮书指出,在中国的跨国公司,尤其是技术公司,目前受益于在其企业周边地区形成的密集子部件供应商网络来达到效率最大化。然而,随着类似的零部件生产商网络在越南、菲律宾和墨西哥等地陆续建立起来,这对中国构成了一定威胁。

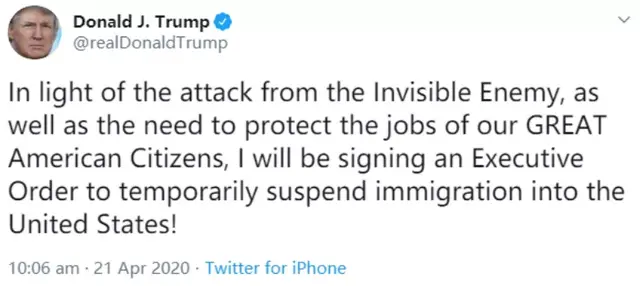

图 | 为应对疫情,保护美国人的工作岗位,特朗普在 4 月 21 日表态将签署一项行政命令,暂停移民入境美国的政策将持续 60 天;而更早些时间,美国为吸引制造业返回,对在他国的美国企业回迁给予一定的补贴费用(来源:Twitter)

KKR 与全球大企业高管讨论之后的结果是,其中大多数都认为,世界正逐步向着“三极世界”(three-polar world)发展,即美洲、欧洲和中国形成区域性贸易。同时,地缘政治的紧张和民粹主义的加剧,更会加速这种区域化态势。在 KKR 看来,包括医疗和科技在内的许多行业,都可被各国政府视为战略性行业。

因此,在未来设想的更加 “三极化” 的世界中,供应链会变得更加分散、更不易受到外部冲击的负面影响。

疫情并未导致产品供应中断

新冠疫情之所以会给制造业带来潜在的 “断供” 危机,主要因为如今的供应链已高度全球化,并且产业链也处于高度跨国分工态势。

如今快捷且广泛的物流和操作方便的软件系统,让制造商可以在全球范围内采购芯片、相机镜头和传感器等零件。同时,仓储管理系统也可以让公司更智能地减少库存、降低储存成本,更贴合需求地购买配件以制造产品。因此,任何一次突然的供应链中断,都将威胁到一系列产品的生产问题。

当中国在一月下旬关闭各种工厂时,似乎世界各地的公司——从苹果、三星等电子产品制造商,再到家具公司,甚至是服装连锁店等,都无法储备足够的商品来满足欧洲和美国的市场需求。例如,菲亚特汽车公司在 2 月关闭了一家在塞尔维亚的工厂,理由是无法从中国获得所需零件。但值得注意的是,随着疫情在全球的蔓延,以汽车为例,作为整车主要出口目的地的欧洲、北美等地区,短期内汽车的消费端需求大幅下降,这还导致产生了一定的库存积压。

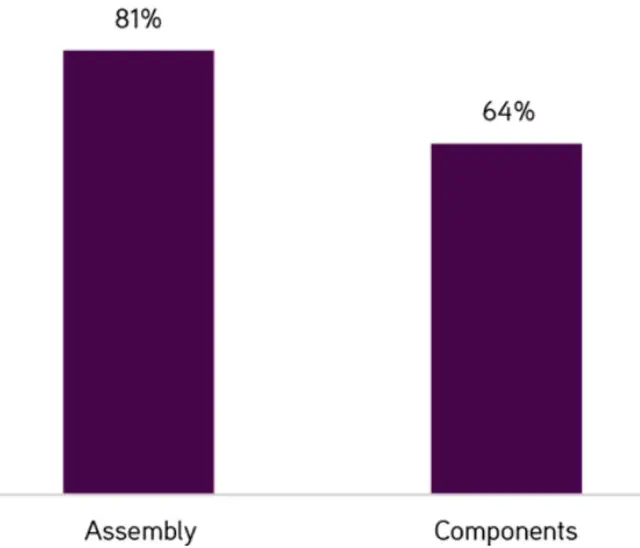

图 | 中国作为技术总装和零部件供应商的百分比:世界上 81% 的组装和 64% 的零部件来自中国(来源:公司资料,摩根士丹利大中华区技术硬件研究团队 / 摩根士丹利研究,数据截至 2020 年 2 月 9 日)

中国参与度相对较高的电子产业供应链,一些相关公司的采购计划随着疫情发展而产生的 “波折” 更为有趣。从全球产业链的角度来看,以中国为主体的东亚地区是世界电子产业链的核心,全球主要产业国从中国进口相关产品及零部件的占比均高于 20%。

据 DeepTech 了解,在一月份的疫情初期,中国台湾的许多电子产品厂家有预见性的推测,可能因为大陆地区的隔离措施而带来零部件短缺,从而以超过正常采购数量的规模订购了大批零部件。但随着疫情发展至 3 月,由于中国已经陆续复工复产,反观欧洲与美洲的疫情却愈发严重,导致其生产生活停滞。

这一方面让电子产品的下游终端装配等生产工作停滞,另一方面也大幅度减少了消费者需求。这让此前为避免断货危机大量储备零部件的厂商在 3 月之后开始下调采购规模。而由于下游终端进一步对上游产业链造成的冲击,这将增加企业经营成本,影响企业的资金周转和投资积极性。

此前,麦肯锡咨询公司曾预计需要中国生产线供应配件的欧洲和美国的产品将面临缺货的风险——在 4 月或者 5 月之前使用完库存。但现在,欧洲和美国的企业要考虑的是另外一个问题:2020 年的市场状况将会怎样?

这或许可以参考微软公司 CEO 萨提亚在 3 月底对媒体的表态,“随着亚洲疫情状况有所缓解,硬件供应链又重新上线。在供应方面,我们正重回正轨,包括 Xbox 游戏机。”但在他看来,目前最大的问题将是:美国和欧洲的需求是否会持续?萨提亚表示微软已经放弃了之前对 Windows 等部门的发展计划,因为无法实现之前的收入目标。

微软的情况,或许会是大多数科技公司,甚至其他公司将在 4~5 月份要面临的问题。

可能给中国带来的影响

假如欧洲、美洲等地区并未受到此次疫情影响,那么短期来看,来自亚洲的供应链中断将严重打击全球经济,但也可能进一步推动欧洲和美国企业将目光投向中国甚至亚洲以外的地区,来寻找新的制造工厂。

但疫情在全球大流行的局面,反倒让世界制造业市场避免了极端 “断供” 情况;不过却对全球整体经济带来极大冲击。可能在疫情过后的短期内,由于需要逐步恢复经济,迁出制造业产业链所需的成本一时间难以投入。

不过经历过此次全球性危机之后,所有人对 “授人以鱼不如授人以渔” 的理解会更为深刻。未来全球化脚步放缓、甚至倒退,从而形成以美洲、欧洲和中国的 “三极世界” 的区域性贸易体的趋势似乎已不可避免。那么对中国来说,填补自身诸如半导体、芯片、材料等领域的产业链短板,加强在高科技领域的投入便显得尤为关键。

新加坡国立大学东亚研究所教授郑永年表示:“这个情况从短期看,将为中国带来较大的产业调整成本;但长期看,部分产业回迁将在客观上让出市场空间,有利于中国企业补充替代,进而向产业链上的高附加值环节攀升。”