谁会在同城货运的鏖战中胜出?

撰文/志偉

编辑/栖木

同城货运的硝烟,仍在继续。

去年11月24日,满帮集团宣布获得17亿美元的融资,这是继合并运营后,满帮集团的又一轮融资,两笔融资累计高达36亿美元,也是迄今为止同城货运行业最大的两笔融资事件,且都是由满帮集团完成的。

一个月后,于2013年成立、经过多轮厮杀的货拉拉,对外宣布获得5.15亿美元的E轮融资。本轮融资由红杉资本中国基金领投,高瓴资本、顺为资本等老股东跟投。再加上2018年7月完成2.5亿美元融资后、将国内运营名称改为“快狗打车”的58速运,这三家几乎构成了国内同城货运市场竞争格局。

去年4月13日,从“打车大战”中突围,通过资本推动、合并快的而来的滴滴出行,宣布进军同城货运市场,给这个“看起来不起眼”却已过万亿规模的市场,带来了新的不确定因素。

从共享单车“颜色大战”中,依靠“农村包围城市”战略,背靠阿里大树,手握重金,在共享单车市场突围成功的哈啰出行,经过一个多月的内测,也于去年5月26日灰度上线了“哈啰快送”业务,上线哈啰快送被认为是利用平台优势、补齐出行短板的一大举措。

同样的,12月18日,顺丰控股旗下网络货运平台天津市元合利科技有限公司(元合利),在注册地天津经济技术开发区,获批了一块“网络货运道路运输经营许可证”的牌照,这块牌照的获批,被认为是这家快递巨头发力货运市场的标志性动作之一。

一时间,这个集齐了O2O同城货运玩家(货拉拉、满帮)、打车巨头滴滴、共享单车巨头哈啰、58同城系孵化出来的独立业务快狗打车以及传统快递巨头顺丰的市场,又一次聚焦到镁光灯下。

未来的中国同城货运市场,是货拉拉与满帮的“二人转”,是带上快狗打车的“三国杀”,亦或者演变成滴滴、哈啰的后来居上,还是在以顺丰为代表的快递企业入局后,被整合进快递行业?

但无论如何,这块大蛋糕已经被资本和巨头们盯上,带着种种可能,本篇新眸将深度还原互联网货运市场的另一面。

01打车大战:一场远去的融资与烧钱游戏

2009年,加利福尼亚大学洛杉矶分校辍学生卡兰尼克创立Uber,正式以“互联网+出租车”模式,进行平台化运营。2010年10月,Uber APP上线,支持iOS和Android系统双智能终端,并选择最先在旧金山运营。

两年后,国内打车软件的鼻祖摇摇招车上线。不久后,Uber在中国的效仿者快的也在杭州成立,并于成立三个月后的8月8日,正式在杭州上线运营。为抢“风口”,成立仅一个月的滴滴,于9月9日的北京,宣布上线运营互联网打车软件。

这两家打车软件的前后出现,在中国掀起了一场资本补贴的大戏,恰逢当时“千团大战”接近尾声,美团在阿里5000万的粮草补给下,一骑绝尘,没有再给身后人留下任何反扑的空间。

从“千团大战”中抽出身来的互联网系资本,已经嗅到了互联网出行市场巨大潜力。在当时,“打车软件”还是属于比较小众的市场,仅仅北京和杭州两地及周边的小范围用户在用,但在“千团大战”之后,玩家们似乎已经找到了窍门,即互联网巨头携资本入局,培植代理人以获得市场。

融资侧,2012年12月,上线仅三个月的滴滴,获得了金沙江创投的300万美元的A轮融资。2013年4月,“快的”的A轮融资也已到位,这是由阿里巴巴、经纬创投带来的1000万美元。随后几天,滴滴再度获得由腾讯注资的1500万美元B轮融资。合并前,双方的融资金额和融资次数,都创下了行业记录。

图:合并前的滴滴快的融资数据(数据来源:桔子IT)

这场战役,此时才真正变得势均力敌,明眼人都知道,阿里系和腾讯系,从“千团大战”打到了“打车大战”。此时,对于互联网打车市场来说,距离最早上线的“快的”才过去半年。时间就是金钱,效率就是生命,再度成为真理。

市场侧,2013年6月,快的打车在线下开通了全国主要30余个城市,在线上,快的与去哪儿、高德地图、百度地图、支付宝达成战略合作伙伴,这几家平台的打车功能,均由快的提供服务支持。

与此同时,滴滴的扩张也在全国铺开。到了2013年10月,艾瑞在关于打车行业报告中提到,滴滴市场占有率达到59.4%,超过了其它所有打车软件占有率之和。不过在报告发布之后,快的反驳声称,在上海、广州两个一线城市的市场份额,快的超过80%,至于全国市场份额,快的则超过50%。

对于市场份额,两家各执一词,都声称获得了超过一半的市场占有率,无论真实数据如何,从两家的态势来看,在规模效益的影响下,两家在用户数和影响力上,都没有给第三家留下太多空间。

在支付侧,互联网打车服务用户群体与移动支付用户群,实现了最为天然的重合,这也被认为是真正引发“打车大战”的直接原因:抢夺支付入口。8月,快的打车接入支付宝,成为全国唯一一家可以通过支付宝在线支付打车费用的打车APP。9月,微信5.0版本上线,滴滴同时接入微信与手机QQ,腾讯开始将滴滴接入微信支付。

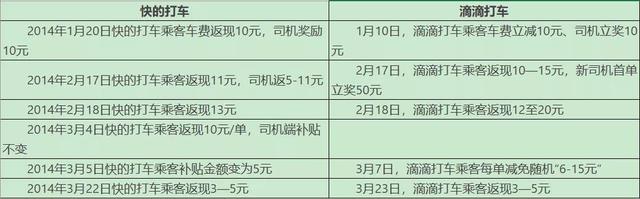

2014年1月,在腾讯独家注资1亿美元融资后,滴滴开启了“支付+红包大战”的巨额补贴大战。滴滴宣布每单微信支付乘客返现10元、司机补贴10元的活动。不甘示弱的快的也宣布每单支付宝支付将立减乘客车费10元、奖励司机10元,对此快的打车官方人士称:补贴永远比同行多1元。

根据双方发布的数据显示,滴滴补贴规模超14亿,快的也补贴了近10亿。也就是说,不到半年的时间里,双方为抢夺市场份额、培养用户习惯、获取支付入口、扩大应用场景等方面,整整烧去了约24亿。

图:滴滴快的补贴大战复盘(新眸根据公开信息整理)

5月17日,双方阵营的第一轮补贴大战告一段落。滴滴方面,在打车补贴最高的时候,订单量峰值曾达到530万单,在停止补贴后,平均每天的订单量回落到300万单左右;快的方面,在补贴期间日单数甚至超过了600万单,补贴结束后订单数下降了约6成。

从结果来看,双方并没有捞到实质性的好处,仍处于培养用户习惯阶段。在这段时间里,市面上可统计的打车软件超过40余款,但在滴滴、快的的疯狂下,似乎都在陪跑,甚至大多选择了关闭或者转型。

这一轮补贴大战,随着世界杯的到来,又重新变得剑拔弩张。

滴滴的新一轮“作战方案”是打车抢红包,即乘客使用微信成功支付车费后即有机会领到红包,将该红包分享至朋友圈或微信群,可以和好友一起抢红包。

随后,快的公布了迎战策略——“打车返代金券”,即乘客每次使用快的打车并完成在线支付后,都将得到一定金额的代金券,可以在下次打车支付时直接抵扣车费。

这一轮补贴持续到了世界杯结束,到了7月9日,滴滴和快的同时宣布将司机的补贴降为7元一单。8月,双方先后取消了对于司机端现金的补贴。

但是,明眼人都知道,补贴大战到了这个节骨眼上,不可能就此打住,双方都只是暂时性给对方一个喘息时间。最终,在资本的撮合下,两个代理人,实现了合并,合并的时间选得很有意思:2015年2月14日。

从现在看来,打车软件的实质是利用互联网技术,通过较为精准的位置定位服务,同时为出租车司机及消费者服务,这是一种司机与消费者“多对多”的即时服务平台。

这场烧掉几十亿现金的打车大战,通过合并形成了滴滴一家独大的互联网出行局势。这一模式,也拉开了其它行业“多对多”、同时针对司机及消费者平台的序幕。

在历经2018年两起安全事件后,滴滴为自救,上线了“花小猪”,并于去年杀入同城货运市场。去年6月16日,滴滴货运宣布,选定成都和杭州为同城货运首批试运营城市,上线日期为2020年6月23日。

02同城货运出现,已具规模

2013年,成立超过6年的货车帮,在以“货车帮”品牌名运营近3年后,终于在贵阳成立了独立公司,其扎根西南,稳扎稳打的作风,使其成为了西南最大的公路货运交易平台。

彼时的中国货车运送市场,空有规模,不见效应。据德勤公布的数据,2013年,中国超过80%的货物通过公路运输,而中国物流行业的规模达到1.6万亿美元。

但是,这一行业存在最为明显的先天劣势:

一、地方资源分散,碎片化非常严重;

二、90%左右的货车为司机私有,组织效率非常低下;

三、货车的空置率高,按照兴业银行的数据,这一指标高达40%。

如何将分散的资源整合到一起,并将这些司机的私车以统一平台的名义来进行交易,以达到降低货车的空置率及周转率,成为了当时全国200多家各类型货运交易信息发布公司的主要工作内容。

货车帮只是其中之一,他的目标是,将中国2000万卡车与货运需求匹配在一起,从而实现资源的最优化配置,这种模式,与出行市场的打车,几乎如出一辙。

2013年3月,更名为货车帮的“56QQ(物流QQ)”正式以“货车帮APP”上线运营,拉开了同城货运移动端大战的序幕。

虽然“货运”这个行业不如打车行业那么高频和贴近市场,但这个行业有着天然的服务属性和高附加值,缘其频次较低、资源空置和损耗率高,价值属性就自然差异体现。另一方面,其“货物运送”的属性,与快递又有着明显的区别。

图:艾瑞咨询

根据艾瑞对于快递及货运的定义,重量30kg是货运和快递的分界线,在重量这一维度下,低于30kg的运输,可以被认定为“快递”,超过30kg的货物运送,则可以归结为货运。

从地理纬度来说,无论是快递还是货运,都有城际间与同城之分。

货车帮的发家,实际上是城际货运,但是随着在2015年拿到第一笔融资后,其建立起来的货运市场,逐步扩张到了同城货运上。

货车帮融资历程(新眸根据公开数据整理)

根据2015年6月融资后的公开信息披露中,在货车帮平台上,已经有近30万货主会员和近100万的货车司机会员,每天发布的会员信息达到200多万条。

与此同时,货车帮最大的竞争对手,是由创始人张晖于2013年8月成立的运满满。成立后仅三个月,张晖便拿到了王刚100万元人民币的天使轮投资,而王刚正是早期滴滴的天使投资人之一,在高频次的打车出行火热的同时,他也看到了货运市场可能出现的爆发与增长。

王刚认为:“尽管乘用车和货运车市场是两个完全不同的市场,但是平台和数据整合背后的逻辑是相通的,滴滴出行的发展路径也能给到货运平台启示。”

所谓平台启示,正是来自于滴滴首席科学家刘向宏的论断:“滴滴就是创造了一个把出行需求和运力匹配起来的平台。”

这个需求,也正是王刚投资刚诞生三个月的运满满的底气,运满满成立平台的初衷,就是将所有货源、用户及其行为等均可实现可视化,对区域内车辆分布、发货情况进行监测,展示当地车辆供需偏差情况,基于大数据算法,预测未来车辆供给与货源数量,寻找物流车源信息、货源信息,发布物流车源信息、货源信息。

这一信息的整合,使得运满满的市场得到扩张,并且,这一态势与货车帮也在市场上正面展开。

2013年11月,运满满APP1.0版本正式上线运营。

运满满融资历程(新眸根据公开数据整理)

同样是在2015年6月,运满满在融资信息披露上,运满满声称平台用户突破百万,成为中国出类拔萃的卡车调度平台。

从货车帮及运满满的融资轮次、数据披露上来看,这与滴滴快的打车大战时候非常类似,只不过可能由于消费者群体所在市场的敏感度问题,才没有像打车大战那样被聚焦。

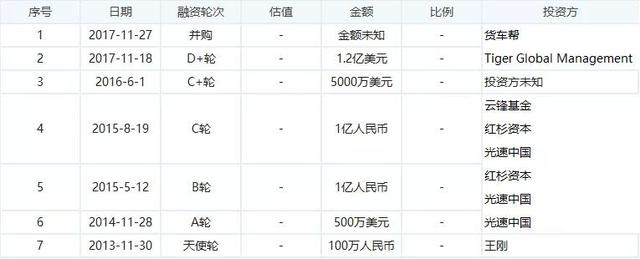

资本的相继押注再次让两家“不对付”的竞争对手,坐到了一起。双方最终在王刚为代表的资本主导下,于2017年11月27日实现战略合并,组建全新的“满帮集团”,保留双方的组织架构和运营模式,由王刚担任CEO。

王刚给满帮的战略定位是:

一、打通货车帮和运满满原来的交易平台;

二、加深包括车队、金融和ETC等增值服务领域;

三、从平台型企业向智慧型企业的转变,并最终实现从智慧型到生态型企业的转变。

从王刚以“低调的投资人”走到前台来担任新满帮集团CEO来看,“粗放式的补贴并不是长久之计,要获得核心竞争力还是得靠技术。”在11月24日获得新一轮融资后,满帮集团的粮草将更为充足,按照发布的信息来看,融资后重心将放在科技创新、服务创新和模式创新上。

满帮集团成立后,已获得高达36亿美元融资

这是一次在当地政府及双方股东的支持下,仅依靠管理层的智慧和互相信任促成的合并。同样在货运市场的另一隅,一场合并案在早些时候也已结束。

03

神奇的58与更神奇的改名

58同城是一个神奇的网站,其内部孵化出了多个头部比较厉害的行业独角兽,部分已经成功上市。58速运,便是其中之一。

2014年7月,58到家在58集团内部开始孵化,作为58到家的核心业务之一的58速运,成为了58孵化出来的又一个赛道重要选手,这个赛道就是58到家当时的核心市场切入点之一——“搬家”。

2016年12月,58到家管理层在崇礼滑雪场开了一个战略会议,确定可以让58速运独立,随后,58速运独立运营,并成为这一市场重要玩家之一。

第二年年初,经投资人介绍,58速运CEO陈小华团队,与GOGOVAN(快狗速运)创始人林凯源团队进行接洽,双方开始就合并国内业务进行沟通。此时的GOGOVAN,已经拿到了很多来自大陆的投资,这些投资人包括阿里巴巴、新天域资本、人人网等,是东南亚比较成熟的同城速运及物流平台。

这起合并,动力被认为是来自于双方背后豪华的投资方。2015年10月,58速运拿到了3亿美元的A轮融资,投资方为阿里巴巴、KKR和平安创投。而快狗则刚于2016年5月完成了C轮融资,投资方有新天域资本、阿里香港创业者基金、新加坡报业集团、和通资本等。

2017年8月27日,58速运与东南亚的同城货运及物流平台GOGOVAN达成合并。合并后,新公司的中文品牌仍为58速运,英文品牌则使用GOGOVAN,陈小华担任新公司董事长,GOGOVAN创始人林凯源将出任CEO。新公司业务覆盖中国大陆、香港、台湾、新加坡、韩国、印度等国家与地区。值得一提的是,这是市场上第一次出现,同一细分领域中的内地市场领先企业与香港市场领先企业合并。

根据双方公开的数据,截止到合并时的2017年8月,GOGOVAN在亚洲6个国家或地区的14个城市拥有超过18万名注册司机;58速运在全国覆盖超过100多个城市,平台注册司机达100万余人。

合并完成后,陈小华给新公司的重要战略做了安排:

一、业务迅速下沉到中国内地市场的绝大部分地级市;

二、进一步扩展东南亚市场;

三、为企业级物流提供更好的解决方案。

合并一周年后,58速运发布公告,启用“快狗打车”品牌,虽然“快狗”一词来自于合并前GOGOVAN的品牌,但是由于其用于品牌中,遭到了部分用户及车主的反对,因为改词的一语双关性,可能引起歧义,在随后快狗的声明中,快狗强调:

“快狗打车”是业务模式App平台的名称,具体指拉货、搬家、运东西等各种需求场景。除业务平台名称外,没有其它任何方面关联的含义指向。同时也明确表示,未来将继续使用“快狗打车App”作为这一业务的品牌名称。

其实改名这事,已经不是58同城系第一次这么做了,无论是二手车平台瓜子还是今年改名为“天鹅”的58到家,就凸显了58同城系的一个问题,那就是在孵化期依靠58流量输血,独立后无法摆脱58对于新品牌的影响,选择更名,也是不得已而为之。

即便引起风波,但是58速运这次改名,无疑是成功的,他为58速运获得了3倍的增长。在快狗打车更名的同时,另一边的同城货运巨头,货拉拉悄然完成了多轮融资,在这些融资之后,货拉拉同城货运的市场地位,得到进一步提升。

04货拉拉的低调与野心

在货拉拉的官网上,“关于我们”的介绍非常的简短:

货拉拉于2013年创立,成长于粤港澳大湾区,是一家从事同城/跨城货运、企业版物流服务、搬家、零担、汽车租售及车后市场服务的互联网物流商城。货拉拉通过共享模式整合社会运力资源,完成海量运力储备,并依托移动互联、大数据和人工智能技术,搭建“方便、科技、可靠”的货运平台,实现多种车型的即时智能调度,为个人、商户及企业提供高效的物流解决方案。

截至2020年9月,货拉拉业务范围已覆盖352座中国大陆城市,平台月活司机48万,月活用户达720万。

有意思的是,货拉拉的创始人,周胜馥是一个斯坦福的高材生,这个高材生从2002年起,当了7年的德州扑克的职业玩家。货拉拉自成立之后,就保持了“高级博弈玩家”一贯的野心与低调,野心不言而喻,做中国最大的物流平台。

截至目前,货拉拉已经完成7轮融资,从创业之初的同城货运平台,发展成为一家业务涉及同城/跨城货运、企业版物流服务、搬家、零担、汽车租售及车后市场服务的互联网物流商城。对于本次融资,货拉拉创始人兼CEO周胜馥说,“市场扩张,尤其是向四五线城市的业务下沉会继续加速,我们深信移动互联网对中国货运行业改造还远未结束;同时,货拉拉也会坚持在物流链条上探索创新,支持多业务品类的纵深发展,并在物流数智化上持续投入。”

以公开信息来看,货拉拉在2018年基本完成一、二、三线城市的全面覆盖,2019年,货拉拉逐步向四五线城市渗透,并通过一系列市场活动,加速货运市场的移动互联网化。另一方面,通过打通移动互联网时代的大数据链条,货拉拉成为了同城货运市场,不可或缺的力量之一。

05巨头入局与资本游戏

滴滴在顺风车安全事件后,一直在整改中,作为其流量大头的顺风车,在停摆后,似乎直接导致了滴滴上市计划的推迟。

2020年,也是被认为是滴滴自救的关键一年。自推出花小猪打车,重金入局、不计上限的投入社区团购后,去年6月份宣布进入同城货运市场,并成立专门的运营团队。

虽然花小猪取得了一定的成绩,但是在滴滴的体量之下,还是显得不够令人满意。被政策急速叫停的社区团购,让滴滴不再那么贸然推进。与此之下,我们不禁推测,滴滴现在新的流量入口,是否会在同城货运?

依托“打车大战”中并购Uber中国、合并快的而来的出行巨头滴滴,有着先天的战斗能力和执行能力,且不差钱。就在上线后短短的两个月内,滴滴发布信息声称,在已经覆盖的上海、杭州、南京、苏州等八个城市中,单日订单量已突破十万。

从这个发展势头来分析,滴滴的品牌号召力已经从出行的乘用车市场,横跨到了同城货运市场,未来的发展,在有数据和流量的支持下,滴滴给这个市场带来的冲击力,不会小。

另一方面,顺丰的入局,就显得比较的顺理成章。

如果说滴滴是网约车出行市场入局同城货运的代表的话,那么顺丰代表的将是快递行业的入局,从同城这个概念来看,如果是小件、文件之类的,实际上快递已经无孔不入了。但是,当货运东西的体积及重量达到一定标准后,快递的成本就远高于货运的成本了。

如果要补齐这个短板,快递公司一般有两种解法:一是提供特价快递,但是往往伴随时效性差和服务较快递滞后的问题。二就是成立新的业务单元,来操作及处理这些业务,比如顺丰的同城货运业务,这个业务,顺丰给他的品牌名称叫:“顺陆”。

根据顺丰披露的信息,截至2020年11月,顺陆平台的注册司机已超71万,日活跃司机近20万。从顺陆的定位来看,是否会成长为与货拉拉们类似的平台,或者与他们针锋相对、直接构成竞争仍不确定。但是不可否认的是,以顺丰在快递市场的号召力来说,这是最不可忽视的一支力量。

随着进入者的增加,和现有参与者的扩张,未来的同城货运市场,是否会重现资本大战,我们不敢妄加论断。

但在与从业者们的沟通中,新眸观察到,很多司机都是多平台注册,多平台接单,这种情况的出现,和货源少、服务少的低频需求以及司机多、平台多的实际情况不无关系,当数据及流量成为一种稀缺资源后,被人诟病的“补贴”会不会再次出现呢?

另一方面,各巨头现在大都粮草充足,接下来要怎么打,又会从哪里打呢?

首先,从区域来看,沿海及中心城市依旧是同城货运市场巨头主要布局的地方,起家于贵阳的货车帮在与运满满合并组成满帮集团后,其重心任旧落在内地市场,外围更多的交给了运满满来做。另一方面,快狗及货拉拉在原本固有的市场,持续占有领先地位。但在全国市场来看,公开数据上领先的还是货拉拉。

随着快狗打车合并后在东南亚扩张,将带动同城货运的国际化,这一步可能快狗打车会领先一步。

其次,从资本方来看,互联网巨头都已经悄然入局,参与到这一行业中来。快狗打车后面同时有阿里和腾讯两家,且阿里还有自家的菜鸟网络,京东到家与达达合并后,其实力也不可小觑。对于大规模入局的滴滴来说,背水一战的意味可能会稍强。

第三,隐藏在各种流量平台之上的同城业务,大都在虎视眈眈。哈啰的同城快送,已接入蜂鸟及美团众包的闪送,以及饿了么和美团两大平台,有数据、有流量、有小哥。

这些平台,对于门槛本来就很低、没什么护城河的同城货运来说,边界显得十分模糊。

第四,在数家融资后的公开信息中,我们不难发现,随着移动互联网、智能终端、大数据、人工智能这些词语的高频出现,除去资本层面,驱动市场竞争和迭代的,或许也只剩技术、产品层面的博弈了。

在新眸看来,无论是快递公司入局、网约车出行公司入局,亦或者共享单车/外卖平台入局,对于固有市场的冲击,其实并没有想象中那么大。

未来,满帮集团及货拉拉的竞争,依旧会持续一段时间。快狗打车在改名后,短时间内获得的流量也已被消费殆尽,显得后劲稍显不足。而顺丰则是一个比较大的不确定因素,其代表的快递力量,会不会爆发仍不确定,至于滴滴,开展这个业务,可能是为了更好的是为了讲故事,毕竟,投资人还没有上岸,压力会比较大。