报告|深圳市借鉴新加坡住房模式实现“住有所居”

图片

图片

今年以来,深圳市在增加租赁住房和公共住房供给方面,借鉴了新加坡公共住房模式,以增加出售型安居型商品房为主,其可租可售形式,既能满足新市民、青年人租住要求,也能满足符合条件的人才的买房需求,在实现“居者有其屋”的目标过程中,走出了一条“深圳特色”之路。同时,深圳市将“解决好大城市住房突出问题”作为年度重点任务之一,多项政策在细则层面不断落实“租售同权”。

深圳市租赁住房市场具体表现几何?ICCRA发布城市报告系列——《2021 年上半年·深圳租赁住房市场监测报告》带您详细解读。

图片

增加出售型安居型商品房

租售价格均为区域平均市价的50%

与北京、上海持续大量推出专项租赁住房用地增加供给的方式相比,深圳在增加供给方面有明显的城市特点。一是租赁住房专项用地供给少,截至2021年10月,全市租赁住房用地供地项目仅2个。二是新增住宅供地基本都有配建公共住房的要求,合计增加配建公共住房78.97公顷。三是公共住房以出售型安居型商品房为主,合计占配建公共住房的93.2%。四是配建公共住房分布广,有利于职住平衡率提升。

图片

图片

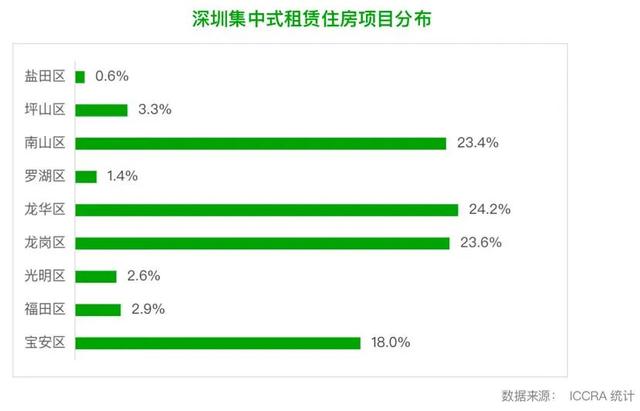

房间规模居全国重点城市之首

龙华、龙岗、南山三区供给超70%

截至2021年11月30日,深圳共录得机构化运营的集中式租赁住房项目341个,房间规模为129913间,整体规模居全国10个重点城市之首。从分布上看,龙华区、龙岗区、南山区的供给量名列前茅,房间规模均超过30000间,占比合计超过70%;宝安区供给量也较为可观,共录得83个项目,房间规模为23408间,占比达到18%

图片

图片

各行政区运营指标两级分化突出

最高超过5000元最低不足1000元

2021年,深圳集中式租赁住房市场平均月租金为3295元,比2020年全年上涨了8.16%。

从各行政区市场表现来看,运营指标的两级分化现象比较突出。南山区、罗湖区、福田区三个行政区聚集了大量金融、现代服务业和 TMT 企业,租金坪效均超过6.4元/平方米/天,出租率均稳定在95%以上,每可租房月租金超过或接近5000元。宝安区、龙华区、龙岗区、盐田区聚集了大量新兴产业园区,但缺乏优质商业和生活配套设施,每可租房月租金超过或接近2500元。

图片

图片

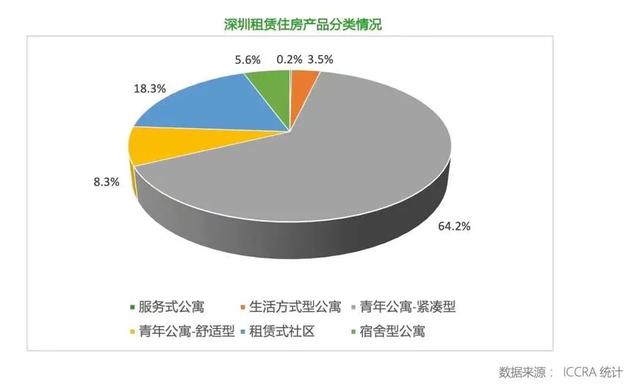

租赁住房产品分类多元

青年公寓占比73%

2021年,深圳录得23个机构化租赁住房运营企业。按照客房规模统计,市场占比较高的租赁住房运营企业分别为万科泊寓、魔方生活服务集团、上海城方、旭辉瓴寓、安歆公寓、城家公寓。在租赁住房产品分类上,深圳市也呈现出多元化特点,青年公寓占比73%。值得一提的是,租赁式社区规模占比达到18%,规模仅次于上海,在10个重点城市中位列第二位。

图片

图片

从细则层面落实“租售同权”

大力推广公共服务均等化

年初,深圳市在《关于进一步促进我市住房租赁市场平稳健康发展的若干措施》(征求意见稿)中,对“租售同权“进行多向探索,提出大力推广公共服务均等化,逐步推进租房积分入户政策与购房享受同等待遇,优化租房积分人学政策。

在年中发布的《深圳市国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,深圳市对租赁住房市场发展再次做出专门部署,提出逐步使租售住房在享受公共服务上具有同等权利。此外,推动土地供应向租赁住房建设倾斜,单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房等也在纲要中有所涉及。

图片

ICCRA重磅研究成果——《中国租赁住房分类标准研究报告》已于10月21日在领航·第三届住房租赁产业国际论坛正式发布。为了帮助业内人员更好地学习报告内容,现将PDF完整版分享给大家,扫描下方二维码即可获取报告全文。

评论