新加坡税收体系介绍

一、新加坡税制概述

新加坡以属地原则征税。任何⼈(包括公司和个⼈)在新加坡发⽣或来源于新加坡的收⼊,或 在新加坡取得或视为在新加坡取得的收⼊,都属于新加坡的应税收⼊,需要在新加坡纳税。也就是说,即使是发⽣于或来源于新加坡之外的收入,只要是在新加坡取得,就需要在新加 坡纳税。另外,在新加坡收到的境外赚取的收⼊也须缴纳所得税,有税务豁免的除外(如:股 息、分公司利润、服务收⼊等)。新加坡为城市国家,全国实⾏统⼀的税收制度。任何公司 和个⼈ (包括外国公司和个⼈)只要根据上述属地原则取得新加坡应税收⼊,则需在新加坡纳 税。新加坡现⾏主要税种有:公司所得税、个⼈所得税、房产税、印花税等。此外, 还有关税、博彩税以及对引进外国劳⼯的新加坡公司征收的劳⼯税。新加坡之前还有遗产税, 政府在2008 年 2⽉ 15 ⽇之后取消了该税种。

二、企业所得税

2.1 税⽬及税率概览

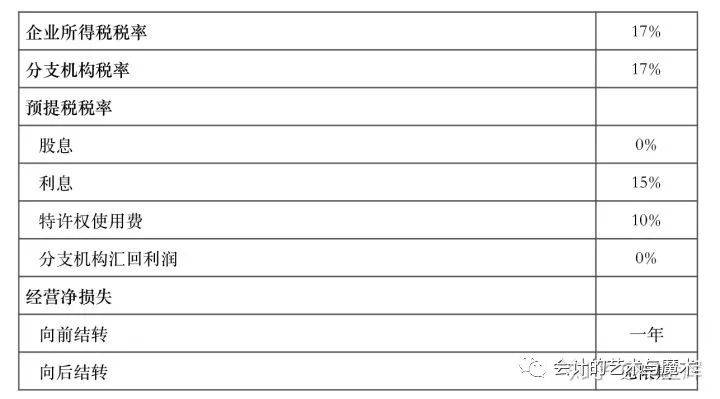

新加坡企业所得税税⽬及相应税率情况如下表:

2.2 对企业所得和利润的课税

2.2.1 征税对象

企业获得的⼀切新加坡境内来源的所得、及在新加坡境内获得的境外来源的所得,均需缴纳 企业所得税。然⽽,不在新加坡境内经营的⾮居民企业⼀般不需就其在新加坡境内获得的境 外来源的所得缴纳企业所得税。若⼀家企业其管理和实际控制机构在新加坡境内,则认定其 为新加坡的居民企业,⽽与该企业的注册地⽆关。经新加坡的居民企业以股息、分⽀机构利 润及服务收⼊(特定境外所得)的形式汇⼊新加坡境内的,符合相关规定的境外所得免于征 税。不满⾜相关条件的、汇回的特定境外所得可依据特定⽅案或在特定情形下获得免税待遇, 但必须经过批准。

2.2.2 税率

企业所得税的税率标准为 17%。

2.2.3 税收优惠及税收减免 新加坡提供下列税收优惠及减免:

(1) 初创公司免税计划 New Start-up Companies :2005年评估年度⾸次引⼊新加坡新成⽴公司 免税计划,以⽀持创业精神,帮助新加坡本地企业发展壮⼤。根据该计划,符合资格的新加 坡公司可享有前三年的新加坡政府免税计划。

(2)新加坡公司部分税收减免政策(PTE Partial Tax Exemption):包括担保有限公司( Companies Limited by guarantee) 在内的所有新加坡公司均可享受部分税收减免政策,除⾮该 公司已经申请新创业公司免税计划。

(3)⼀次性企业所得税(CIT)回扣:为了减轻企业成本并⽀持公司重组,财政部长在2018 年预算中宣布,2018年YA的CIT回扣将提⾼到公司应缴税款的40%,上限为15,000新币。这 ⽐先前公布的20%应付税款的回扣有所增加,但上限为10,000新币。

(4)发展和扩张优惠(DEI):该项优惠主要针对新加坡境内的从事⾼附加值经营活动、 但又不符合先锋企业税收优惠的条件或其享受的先锋企业税收优惠已期满的企业。享受 DEI 待遇的企业可就其因从事符合规定的经营活动获得的增值部分享受⼀定的税收减免(税率不 得低于 5%)。该优惠的初始授予期限最长不得超过⼗年,但可获得延期,延期⼀次不得超 过五年,总优惠期限不得超过⼆⼗年。然⽽,若该企业从事超过⼀种符合上述规定的经营活 动,且在地区的或全球的范围内对其中某项活动拥有监督、管理或控制的权⼒,其享受的总 优惠期限可被批准超过 20 年,其中⼀次延期不得超过 10 年,优惠期限最多不得超过 40 年。

(5)投资免税:经批准后,从事符合规定的项⽬的企业可获得除⼀般的折旧的税收扣除外 的投资免税额,⼤⼩为在投资于⽣产设备过程中发⽣的投资额乘以⼀特定⽐例(最⾼

需纳税收⼊ 免税额% 免税额 ⾸1万新币 75% $7,500 接下来19万新币 50% $95,000

课税年 (YA) 企业所得税回扣 上限 (新元) 2019 20% $10,000 2018 40% $15,000 2017 50% $25,000 2016 50% $20,000 2013-2015 30% $30,000

100%)。经核准的特许权使⽤费、技术⽀持费⽤和研发费⽤(R&D):⽀付给⾮居民企业 的经核准的特许权使⽤费、技术⽀持费⽤和研发费⽤可免征预提所得税。以上所有税收优惠 在总部计划(Headquarter Programme)的框架下同样适⽤(参见总部计划)。

(6)效率及创新抵免(PIC):在 2011-2018 纳税年度内,针对下列六项经营活动的符合条 件的投资项⽬可获得额外的抵免或扣除额:研究与开发;符合条件的设计项⽬;获得或技术授⼊知识产权;注册专利、商标、设计及植物品种;获得或出租 PIC 信息技术(IT)及⾃动化设备;外部培训及符合规定的内部培训。

(7)研发优惠:放宽的研发优惠⾃ 2009 纳税年度⾄ 2025 纳税年度内有效。从事任意领域 的研发费⽤均可获得税收扣除,即获得扣除不再要求该研发项⽬与企业从事的贸易或经营活 动相关,且符合特定条件的研发费⽤还可获得额外的 50%的税收减免。若企业将其研发项⽬ 外包给新加坡境内的研发机构,则可获得⾄少相当于其研发费⽤的 130%的税收扣除额。获 得研发扣除的企业也可同时适⽤于 PIC计划(参见效率及创新抵免(PIC))。针对处置股票资产产⽣的资本利得的税收确定性:为保障预先征税及税收豁免的确定性,在 2012 年 6 ⽉ 1 ⽇⾄ 2017 年 3 ⽉ 31 ⽇期间,企业因处置⼀般股份获得的资本利得不被征税, 前提是该符合条件的剥离公司在处置相关股份前,连续 24 个⽉或以上合法地或权益性地持 有该被投资公司 20%以上(含 20%)的普通股份。

(8)总部计划:总部计划包括国际总部计划(IHQ)和区域总部计划(RHQ)。总部计划 适⽤于所有在新加坡境内建⽴或注册的、为其区域性的或全球性的公司⽹络提供总部服务的 企业。依据 IHQ 和 RHQ,企业符合条件的所得在特定时期内可享受 0%-15%的优惠税率, 取决于新加坡在其中的重要性,⽽重要性根据多重因素决定,包括职员数、企业的开⽀和雇 员的质量。

(9)对⾦融和财政中⼼(FTC)的税收优惠:该项优惠旨在⿎励企业将新加坡作为其为地 区内的关联企业进⾏的财务管理活动的基地。向核准的公司⽹提供符合规定的服务获得的所 得及⾃⾝进⾏的符合规定的服务获得的所得在最长不超过⼗年的期限内可享受 10%或其他优 惠税率,且可延期,⼀次延期不得超过⼗年。核准的公司⽹指该获得优惠的公司的办事处或 经相关当局认定的联营公司。针对 2016 年 3 ⽉ 31 ⽇的⼣阳条款同样适⽤于 FTC 计划。

(10)⾦融部门激励计划(FSI):该项计划旨在⿎励新加坡境内⾼增长和⾼附加值的⾦融 业务的发展。经核准的新加坡境内的 FSI 企业从事符合条件的经营活动获得的所得可享受 5% 或 12%的优惠税率。

(12)全球贸易商计划(GTP):该计划旨在⿎励跨国公司在新加坡建⽴基地以进⾏或管理 其区域性的或全球的贸易活动。依据该计划,经核准的公司从事符合条件的商品(包括能源、 农产品、建筑、⼯业产品、电⽓产品、消费品、碳排放量)或⾦融衍⽣⼯具的符合条件的交 易,及结构性商品融资可享受 5%或 10%的优惠税率。此外,根据有关部门的规定,从事液 化天然⽓的符合条件的交易获得的所得同样可适⽤5%的优惠税率。针对 2021 年 3 ⽉ 31 ⽇的 ⼣阳条款同样适⽤于 GTP 计划。

(13)风险投资基⾦优惠:该优惠旨在⿎励新加坡风险投资⾏业的繁荣发展。处置经核准的 资本取得的收益、可转换债券股额的利息和来⾃经核准的资本的股息在最长不超过⼗年的期 限内可享受免税或最⾼不超过 10%的优惠税率,且可获得⼀次不超过 5 年的延期,但优惠的 总期限不得超过 15 年。

如果有去新加坡注册公司需求(注册公司、财税服务、金融牌照申请、永续居民申请、市场调研服务),可以扫描一下二维码: