极度深文:航发动力深度分析(一)

航空维修专业者,每天和你分享不一样的飞机新鲜事!

由于文章太深,分为两章,各位读者朋友可以点开主页接读——极度深文:航发动力深度分析(二)

分析师:王贺嘉

1.国产航空发动机生产制造领域龙头企业,型号批量交付与产业政策扶持双重红利唯一受益者

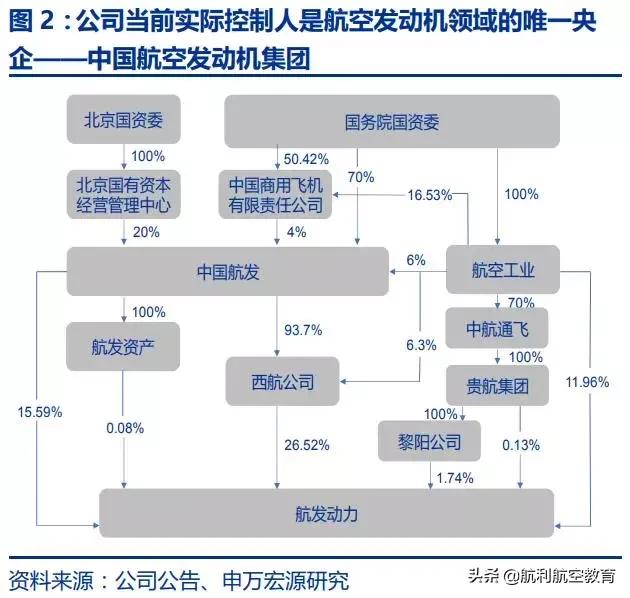

1.1、国内唯一航空发动机总装制造的上市平台,作为军工核心资产中的核心资产具有不可替代性

航发动力历经多年业务整合和体制改革磨砺,成为中国航发集团旗下唯一总装上市资产。航发动力前身系吉林华润生化股份有限公司(下文简称吉生化),2008年,在国防科工委政策文件指导下,公司经西航集团注入经营资产,成为航空发动机业务发展及资本运作平台,并且在重组过程中,公司实际控制人中航工业书面承诺,将以该公司作为航空发动机相关业务的唯一上市平台,并在公司需要及可能的前提下,将其持有的与航空发动机制造有关的资产和业务注入公司;基于前述承诺,2014年,公司收购中航工业旗下7家公司航空发动机股份,吸收西航集团的注入资产,完善并优化发动机主机产业链;2016年8月,公司实际控制人转为新成立的航发集团,该集团作为我国第十二大军工央企,是中国航发基础预研工作的中坚力量,其后公司更名为“航发动力”。

公司依托旗下四大主机厂的丰富研制经验和生产技术,主要负责我国大多数发动机型号的研制和维修工作。航发动力是国内大型航空发动机的研制、生产、维修基地,而且是航空发动机领域唯一的上市主体,生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机,生产能力及生产规模位居行业第一,在我国航空发动机整机制造行业处于龙头地位。公司实际控制人为中国航发集团,旗下拥有四大发动机主机厂,即西安公司、黎明公司、南方公司和黎阳动力,集成我国航空动力装置主机业务的几乎全部型谱,肩负国家航空动力事业发展与振兴的历史重任。旗下四大发动机主机厂具有多年发动机研制和维修经验,公司得以成为航空发动机领域一流公司,引领国家航发产业的发展。

在“瘦身健体、聚焦主业”战略的推进下,公司航发制造主业近年来业绩持续稳健增长,目前营收和毛利占比均超八成,四大主机厂的收入利润贡献比率也呈上升态势。2018年,公司实现营收231.02亿元,同比增长2.43%;实现归母净利润10.64亿元,同比增长10.82%。分业务板块看,公司进一步聚焦主业,航发及衍生产品制造主业实现营收197.12亿元,同比提升4.03%,近五年来该板块持续稳健增长,年均复合增长率达7.1%;非航空产品及其他业务实现营收7.03亿,同比减少15.81%,这主要是公司不断压缩低效业务所致,近五年来板块年均复合增长率为-46.72%。公司积极实施减负增效措施,2018年航发及衍生产品制造主业的营收占比达85.33%,毛利占比达88.83%。由于四大主机厂主要肩负着公司航空发动机的生产任务,它们近年来对公司整体收入和利润的贡献比率也在逐年攀升,2018年收入和利润总额占比分别达到107.4%和100.9%。

1.2、航发产业迎来收获期且周期拐点将至,公司依托承制多个主力新型号独享行业需求释放红利

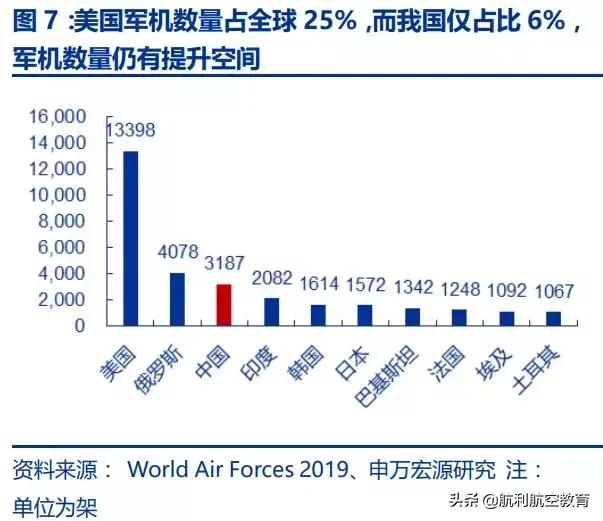

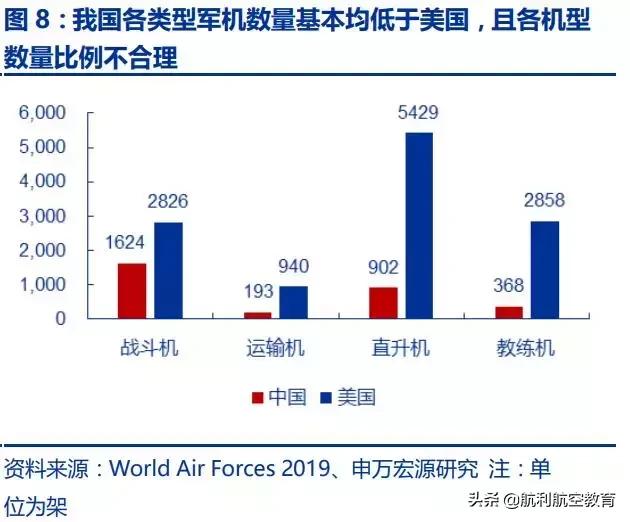

国防和军队现代化建设加速推进,叠加战略转型下我国军机数量不足及结构不合理短板亟待解决,我国军用飞机有望迎来加速列装部署。2017年,十九大报告更新了国防和军队现代化的“三步走”战略,将目标实现时间提前了15年,即2020年基本实现机械化,2035年基本实现国防和军队现代化,2050年建成世界一流军队;同时,我国各类军用机型对标美俄军事强国仍存较大差距,战斗机老旧机型多、远程轰炸机力量薄弱、运输机列装数量不足等短板突出。从用户端来看,陆军从区域防卫型向全域机动型转变,机动作战、立体攻防的战略要求或牵引陆航直升机列装需求;海军从近海防御型向近海防御型与远海防卫型结合转变,或牵引大型运输机及舰载机列装需求;空军从国土防空型向攻防兼备型转变,空天一体、攻防兼备或牵引高性能战机换装列装需求;填补列装缺口、换装提升性能或将推动未来三、四代战机和大型运输机等军用飞机迎来快速列装部署。

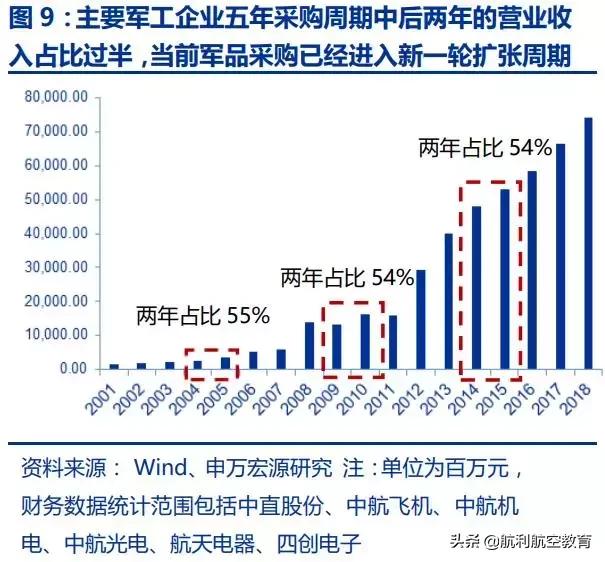

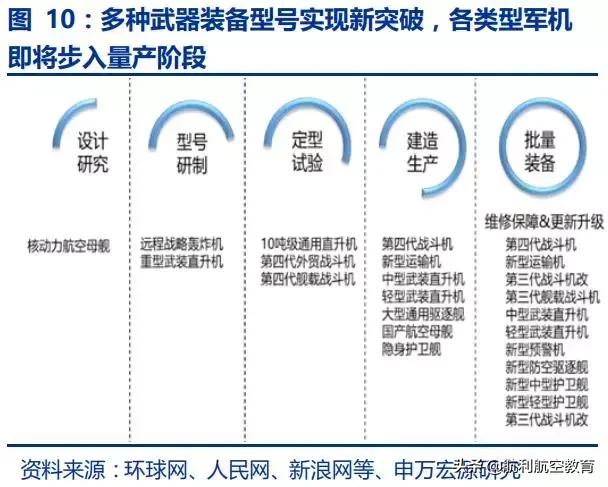

新一轮军品采购扩张周期与新型军机型号量产周期共振,军用飞机加速交付或将牵引航空发动机需求放量。目前我国的军品采购模式依然是计划经济体制下的指令计划模式,军品支出大抵遵循五年周期模式,在五年内军品采购金额前低后高、逐年增长。在主要军工企业的财务数据统计中可以看出,它们在五年采购周期中后两年的营业收入占比大约维持在55%左右,符合军品采购逻辑。由此可以推断得到,2019、2020年或将迎来新一轮军品采购扩张周期,军用飞机采购需求或将加速释放。同时,我国在各类武器装备型号的研制上也陆续实现新突破,四代战斗机、新型运输机、新型武装直升机、中型通用直升机等军用飞机已经或者即将进入批量生产阶段。军品采购额周期性上行叠加新型军机步入量产阶段将有效牵引航空发动机需求释放,国内航发产业的增长拐点或将到来。

公司高研发能力确保高市占率,配装于我国未来高性能军机的WS-10、运-20国产发动机和直-20国产发动机或将成为公司未来业绩贡献的主要爆款产品。公司旗下四大主机厂生产交付多种类军用航空发动机,并各有主力型号提高市场占有率,同时坚持型号研制不动摇,大力投入研制项目,逐步完善研发体系,借以巩固航空发动机及衍生产品的核心地位。公司是我国三代主战机型发动机的国内唯一供应商,同时目前还承担着大部分国家急需航空发动机型号的承制工作,如配装于歼-11B、歼-15、歼16的涡扇-10,配装于歼-20的国产涡扇发动机,配装于运-20的国产大涵道比动力装置,装配于直-20的国产涡轴航空发动机等。其中我们认为,在目前处于研制或生产阶段的型号中,涡扇-10、运-20国产发动机和直-20国产发动机是公司的三大爆款发动机型号,在航发行业景气度即将面临加速增长的时点上,这三款重要航空发动机型号或将有效驱动公司业绩的逐步释放。

1.3、受益于两机专项政策,公司通过聚焦核心机研制蜕变为引领国产发动机自主可控的绝对主力

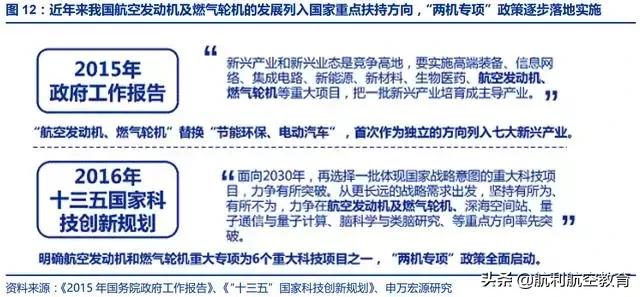

在两机专项政策的牵引下,飞发分离措施落地和资金投入大幅上升有望使发动机研制技术的体制问题和投入问题得到解决。我国在建立航空工业之始学习苏联模式,以飞机型号研发驱动航空发动机型号配套,航空发动机研制缺乏独立自主性,在航空发动机研发周期比飞机研发周期更长的事实下,航空发动机产业发展受到严重制约。2015年,在我国政府工作报告中首次将航空发动机和燃气轮机作为独立方向列入七大新兴产业,2016年《“十三五”国家科技创新规划》中也明确航空发动机和燃气轮机重大专项(即“两机专项”)为6个重大科技项目之一,“两机专项”政策全面启动。在这一政策的推动下,中国航空发动机集团公司于2016年成立,这标志着我国航空发动机研制正式独立于飞机制造,给予了航空发动机研制更强的自主性,从根源上解决了航空工业的体制问题。同时,这一政策也有效缓解了研制发动机的巨额资金投入压力,据人民网报道,市场预计未来十年将投资不少于1000亿元用于先进航空发动机的研发和生产。

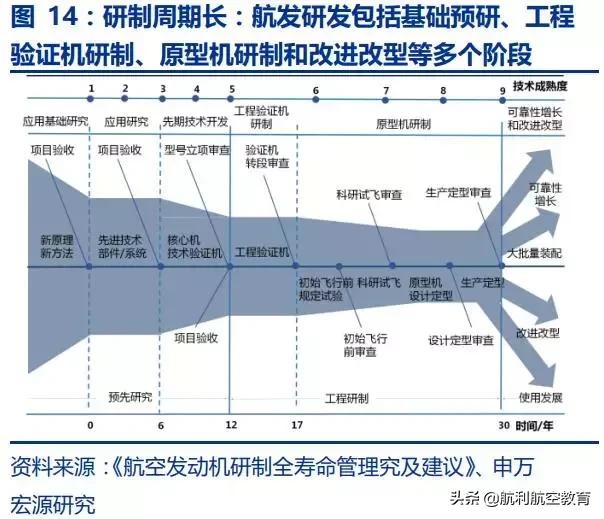

发动机的研制规律是基于核心机进行系列化,同时研制周期长、研发投入高,飞发分离叠加两机专项政策可助力我国航发产业适应上述要求。利用多用途核心机发展系列发动机一直是航空发达国家普遍采用的方式,如美国GE公司就在第三代核心机的基础上成功研制出一系列军民用发动机,包括F101、F110、F404、TF39、CF6和CFM56。我国于70年代初引进美国核心机和验证机研究途径,坚持走基础研究—应用研究—预先发展(核心机、验证机)—工程研制的研究和发展道路,而飞发分离举措的实施则有利于企业专注于核心机研制并依照产业发展逻辑独立开发新发动机型号。另一方面,发动机研制周期长、研发投入高,核心机预研也需要大量资金,与国外相比,投入资金不足严重限制我国航空发动机产业发展。1988年-2003年间,美国的IHPTET计划总计投入50亿美元,约是我国1980年-2000年间两项发动机预研计划总投入的6倍,“两级专项”政策带来的巨额资金支持将大幅缓解航空发动机研制的资金压力并加速核心机研制进度。

公司在航空发动机国产化替代进程中举足轻重,或将显著受益于航发产业的利好政策。目前军用航空发动机领域主要被美、俄、英三国主导,过去很长一段时间内我国大部分军用飞机使用的都是进口发动机,如歼-15、歼-16、歼-20配备的是俄制AL-31F发动机;运-20配备的是俄制D-30KP2发动机;直-8部分型号配备的是国外的涡轴发动机等。近年来随着两机专项政策推进,体制障碍和投入不足问题有所改善,我国多款研制成功的航发新型号开始逐渐替代原有进口发动机,航发产业整体自主可控能力稳步提升。航发动力在核心机研制上具有明显优势,旗下四大主机厂集合了我国大部分重要航空发动机的整机制造工作,因此公司承担着实现航空发动机国产化替代的历史重任。例如黎明公司自主研制生产的涡扇-10已经批量替代AL-31F发动机,配装于歼-11B、歼-15、歼-16战斗机,这表明公司目前在航发国产化替代进程中已起到关键作用。在飞发分离和“两机专项”政策相继落地实施的背景下,公司具有的特殊地位和肩负的重要使命或将使其最大程度地受益于这些航发产业的利好政策。

2.涡扇-10:参考F100/110持续改进改型的发展历史,十年新机牵引市场空间或将超1200亿

2.1、WS-10和F100/110同属第三代大推力小涵道比发动机,美军战机牵引的发展历史可做参照

2.2.1、WS-10作为我国第三代战机的主要动力系统,性能表现接近甚至超过同代典型发动机型号

(一)WS-10历经二十余年研制,已经成为我国第三代战机的主要配套型号

WS-10历时20余载研制终成大国重器,加速推动我国航空发动机完成二代到三代的代际更替。涡扇-10是我国首个具有自主知识产权的大推力涡轮风扇发动机,由沈阳发动机设计研究所的“科学匠人”张恩和及其团队共同研制,采用数十项新技术、新材料和新工艺,用于推动歼-10、歼-11、歼-15、歼-16等战机。太行发动机于1986年立项;1987年进入验证机研制阶段;1993年完成验证机;1997年进入突击阶段;2000年进行高空试车;2002年6月配装苏-27首飞;2002-2003年配装歼-10试飞;2005年通过长久初始寿命试车;2006年2月24日正式宣告成熟定型;2015年已批量装备部队。WS10的生产定型、批量交付标志着我国的航空发动机实现了从第二代到第三代的历史性跨越,同时改变我军主战机种动力受制于人的被动局面。

(二)WS-10性能指标已达甚至超过同代水平,向世界宣告我国该类型航空发动机制造技术已接近世界先进水平

涡扇10性能参数不逊于同代航发代表型号,甚至在部分指标上超出同代技术水平。WS-10、F100/F110、AL-31、RD-33、M53和RB199都属于第三代大型军用航空涡轮风扇发动机,用于配装第三、四代战斗机。国内的涡扇-10主要配装歼-11B/BS;美国的F100/F110主要配装F-15和F-16;俄罗斯的AL-31和RD-33主要配装米格-29和苏-27;法国的M53和英德联合研制的RB199配装西欧的“狂风”和法国的“幻影”2000。在性能参数上,根据GLOBALSECURITY披露的数据,WS-10发动机的性能指标与美国普惠F100和通用电气F110相当,其中WS-10的涡轮进口温度及中间耗油率指标已达同代水平,推重比在同代发动机中仅次于AL31F,部分性能指标甚至领先于同代航发。

2.2.2、F100/110是“一款两型”的第三代航空动力系统,型号改进改型有效满足美空军对发动机高机动和高可靠的需求

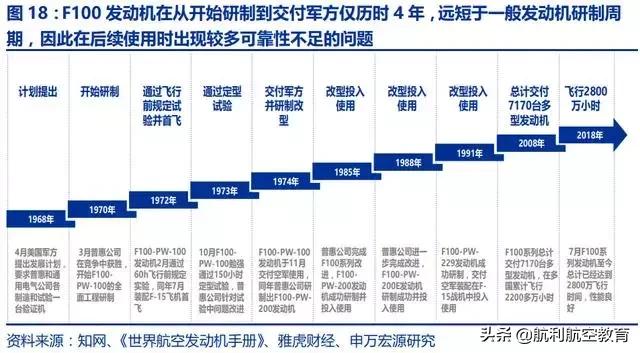

(一)F100:历时仅四余年便研制成功,是世界上最早使用的高推重比军用发动机

F100是全球首型投入使用的第三代大推力涡扇发动机,有效满足了美国空、海军空中优势计划提出的发动机性能改善要求。F100系列发动机由美国普拉特·惠特尼公司(下文简称普惠)研制,是世界上最早投入使用的推重比达8的一级军用发动机,系列型号装配于F-15/F-16型战机。其设计上采用了增压比高、涡轮前温度高和涵道比低的设计策略,材料上采用了高强度重量比、耐高温的合金,将传统燃气涡轮发动机的设计推向了一个高峰。从研发出F100-PW-100起,普惠接连展开改进计划,针对该系列发动机进行升级改造,前期着重解决发动机可靠性问题,中期主要提高发动机推力,后期重点转为延长服役期限,降低寿命周期费用。

F100从研制到交付仅耗时4年零8个月,研制周期短,但也因此在使用后出现可靠性和耐久性问题。1968年,美国军方要求普惠和通用电气公司各制造和试验一台验证机,且根据当时的新一代战斗机计划(F-15、F-16)要求新发动机的推重比达到8;1970年普惠胜出,并开始研制计划的全面实施;1971年,新发动机的实际研制成本超过计划过多,美国空军进一步增加研发费用的投入;1973年F100-PW-100发动机通过定型实验并于1974年交付空军,至此该型号发动机的整个研制交付过程仅花费四余年时间,远短于一般发动机长达几十年的研制周期;1985年改进后的F100-PW-220发动机投入使用;1988年F100-PW-220E投入使用;1991年F100-PW-229投入使用;2008年,F100系列总计交付7170台多型发动机。

(二)F110:基于F101发动机研制,性能与可靠性兼顾,有效弥补了F100安全性不足的问题

在F100初期使用时故障频发的背景下,可靠性、耐久性等均匹配军方要求的F110发动机由GE公司抓住机遇成功推出。由于F100研制过程中片面强调性能,忽视了适用性、可靠性、耐久性和维修性,而且研制周期短,试验不够充分,F100-PW-100出现了大量飞行安全性、可靠性和耐久性方面问题,曾迫使美国空军一线战斗机停飞。与此同时,通用电气(GE)看到市场的前景,于1976年调整发动机研制方向,兼顾先进性能、可靠性、耐久性和可维护性,最终成功研制出F110型发动机,赢得了美国空军1979年的有限研制合同。据统计,在F110系列累计飞行近200万小时期间,由发动机引起的非计划返修率仅为3.45次/1000飞行小时,因此F110被公认为是安全可靠的代表型号,该款发动机也被视为当今最成功的的第三代军用涡扇发动。

F110是基于F101发动机历时6年研制而来,兼顾性能与高可靠性,有效助力GE公司重回巅峰。1979年,美国空军推进“可替换战斗机发动机”项目,要求通用电气公司研制“衍生型战斗机发动机”F101DFE;1980至1981年,经过两年的广泛试验,F101DFE型号达到或部分超过了预期目标,在F-16上的试飞结果证明,F101DFE无需重大改进就可适用于F-16战机;1983年该型号发动机获得编号F110-GE-100;1986年F110-GE-100投入使用;鉴于F110-GE-100的出色表现,美国海军宣布采购F110-GE-400,之后更是稳扎稳打,循序渐进,在保持原有高可靠和长寿命的基础上增加推力,其后实施“使用寿命延长计划”,维持市场份额。2011年,F110系列合计生产2936台多型发动机。

(三)F100/110在美军空中力量的建设过程中有效满足了主力战机对高适用性和高可靠性的需求

F100/110作为首型投入使用的第三代大推重比涡扇发动机,配装于F15/F16战斗机,极大促进美军空中霸主地位的形成。F100虽在初期出现了压气机失速、涡轮故障等问题,维修性、可靠性、保障性较低,但经过不断改型,在可靠性、维修性上取得了令人瞩目的而提升;F110在设计上兼顾高性能与高可靠性,在军用推力和作战推力上远优于同期发动机,较低的单位燃油消耗率提供了更长的航程和更高的耐久性。F100/110之间的相互竞争不仅推动普惠和GE涡轮发动机的技术基础,也满足了美军对相对较低费用和高效的发动机产品。F100/110发动机作为美军主力战机F15/F16的动力系统,有效推动了美军空中打击力量的不断壮大。

2.2、F100/110持续改进改型满足战机高性能高可靠需要,累计实现超千亿美元的全寿命周期价值

2.2.1、F-15满足高机动空中优势作战需求,实现美军夺取空中优势的战略使命

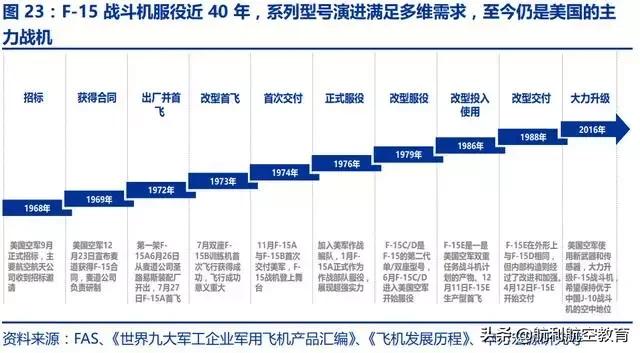

F-15系列机型众多,机动性能卓越,有效帮助美国维持空中霸权。F-15是美国麦克唐纳·道格拉斯公司(现波音公司,下文简称麦道)研制的高性能、全天候、双用途战斗机。F-15采用串列双座后掠翼气动布局,具有推重比大、翼载小、机动性好等特点,可使用先进的中距空空导弹摧毁战机,主要遂行空中优势作战任务,并发展出空地作战改型,用于夺取战区制空权,同时兼具对地攻击能力,现为美国空军的主力战机。F-15拥有近十种机型,外销日本、以色列、韩国、新加坡、沙特等六个国家。F-15服役历史长达数十年,总生产数量1200余架,平均使用年限高达33年,缔造了104架击坠纪录而未被击落,在众多战斗机中脱颖而出。

F-15在服役的四十多年间衍生出十余种改型,持续保持其在空中战机型号中的领先优势。二十世纪五六十年代,美国军方对战争形势判断失误,原来研制强调的拦截和核武器投射能力未能派上用场,在越战等多次战争中出现占据有利位置却不能击落敌机、敌我识别故障等问题,急需新型战斗机夺取空中优势。于是在1968年,美国空军正式启动招标计划;1969年麦道获得F-15生产合同;1972年F-15A首飞;1973年F-15B首飞;1974年,F-15A和F-15B交付军队;1979年F-15C/D开始服役;1988年F-15E开始交付;2016年,美国空军大力升级F-15,升级项目之一是一个由以色列飞机工业公司生产的保形油箱系统,可额外提供5500千克油料;其二是旨在让F-15C或F-15D能够与第五代战斗机F-22“猛禽”和F-35“闪电Ⅱ”共享数据的通信数据链。

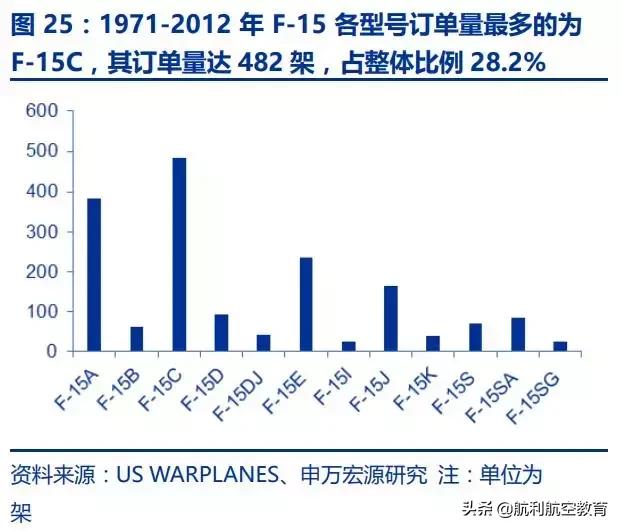

F-15型号系列化支撑订单放量,1971-2012年历史实际订单价值高达八百亿美元。据USWARPLANES统计,截止美国2012财年年底,F-15的历史实际订单合计1709架,其中,主要机型F-15A耗时九年完成384架的订单,F-15C耗时十五年完成482架的订单,衍生型号贡献了主要的订单来源。从订单放量节点来看,自1971年F-15战斗机开始出现订单以来,其年订单量迅速升至1976年的峰值153架,后逐渐下降并于1981~1991年间稳定在年均订单量45架左右,1991年之后20年仍有部分年份F-15的订单在20架以上。据美国国防部预算数据,按照F-15单价49.31百万美元计算,历史实际订单F-15的价值量约为842.78亿美元。

2.2.2、F16辅助F15形成高低搭配,持续改进改型成为多用途轻型战机翘楚

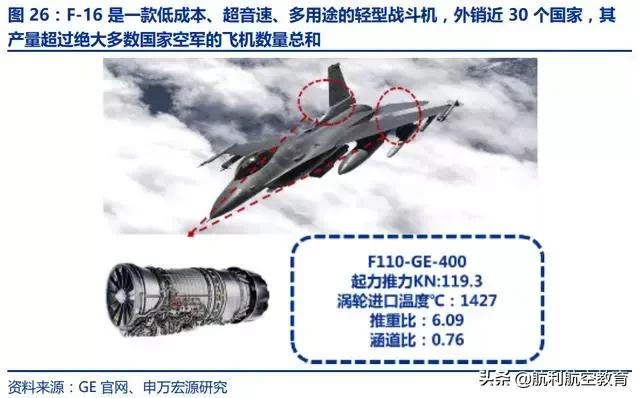

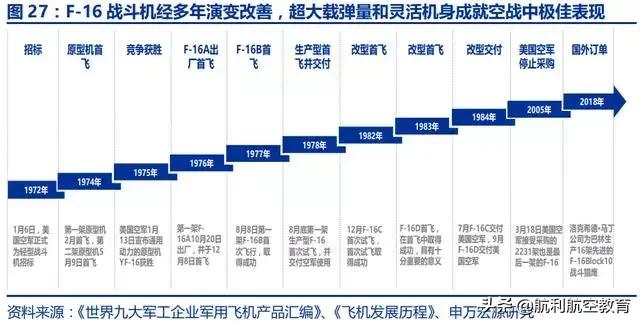

F-16身为杰出的多用途空中优势战斗机,外销多个国家和地区,作战能力在实战中得到验证。F-16是由通用动力公司研制的低成本、超音速、多用途的轻型战斗机,与高性能的重型战斗机F-15形成高低配置,解决了美国空军经费与所需战斗机数量之间的矛盾。F-16战机主要用于空战,也可用于近距空中支援,是美国空军的主力机种之一。生产和销售方面,F-16曾在比利时、荷兰、土耳其分布生产线,外销埃及、以色列、土耳其等近30个国家和地区,是西方规模最大的战斗机项目。F16自1981年贝卡谷地空战首次亮相战场起,至今几乎参与了历次大规模战争,性能表现极佳,其超大的载弹量和灵活的机身适用于对地和对海攻击,作战性能经受住了实战考验。

F-16多年间持续进行型号衍生和改进,其超大载弹量和灵活性助力美国保持空中霸权。美国吸取越南空战经验,要求制定空中优势战斗机,因此1972年美国空军正式为轻型战斗机招标,并从投标的五家公司中选定通用动力公司和诺斯罗普公司制造原型机,进行试飞竞争;1973年,通用动力的第一架原型机YF-16出厂,1974年首次试飞;1975年,美国空军宣布通用动力的YF-16入选,正式确定飞机的军用编号为F-16;1976年F-16A首飞;1977年F-16B首飞;1978年生产型F-16首飞并交付空军;1984年F-16C和F-16D交付空军;1993年通用动力向洛克希德公司(现为洛克希德·马丁公司,下文简称洛马)出售飞机制造业务;2005年美国空军接收最后一架F-16;2018年洛马收到为巴林生产F-16的巨额合同。

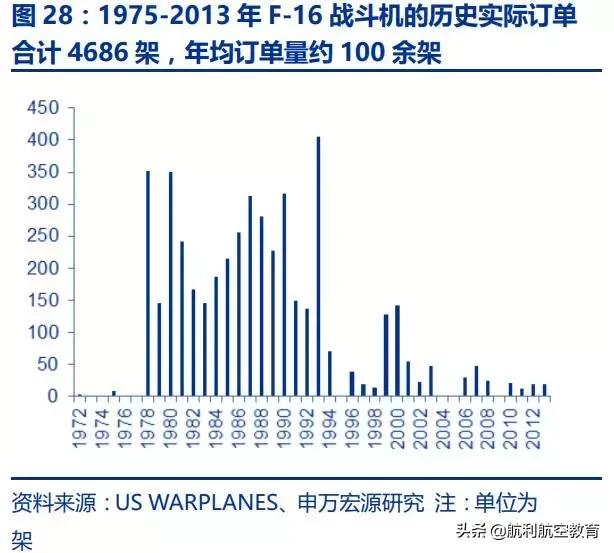

F-16型号系列化支撑订单放量,1975-2013年历史实际订单价值高达千亿美元。据USWARPLANES统计,截止到美国2013财年年底,F-16的历史实际订单合计4696架,其中主要机型F-16A/F-16B耗时十七年完成1736架的订单,F-16C/D也累计完成了2745架订单。由此可以看出,F-16自身型号的不断改进改型保证了其订单的持续放量。订单量变动方面,F-16战斗机的订单量于1978年迅速达到高位352架,随后便一直在年订单量150架以上的较高水平上维持了十余年,自1994年以后,该机型订单量逐渐下滑,2000年至2013年间基本保持在年均30架左右的较低水平。据美国国防部预算数据,按照F-16单价28.84百万美元计算,F-16的历史实际订单价值量约为1354.33亿美元。

2.2.3、F100/F10配装F15/F16,全寿命周期价值高达千亿美元

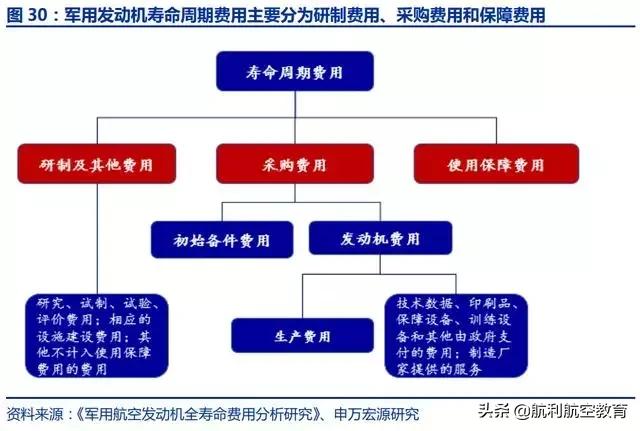

(一)发动机的全寿命周期费用可分为研制、采购和保障费用,其中维修保障费用在全寿命周期内的占比最高,可达到50%左右

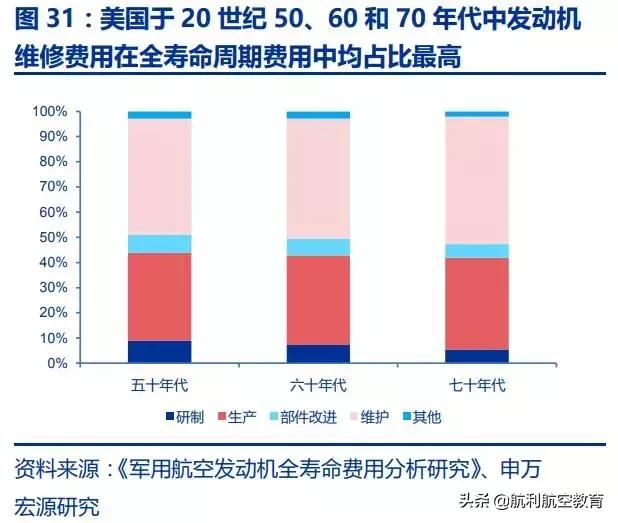

发动机的后期使用保障费用在全寿命周期内占比接近50%。按美国国防部《重要武器系统研制和采购程序》,一台军用航空发动机全寿命期可以划分为方案、验证、研制、生产/采购、使用/后勤保障等五个阶段,而寿命周期费用则为相应阶段一系列费用的总和,主要由研制费用、采购费用和使用保障费用三部分组成,且使用保障费用占比较大。以美国早期发动机寿命周期费用为例,研制费用占全寿命费用的5.4%-8.9%,比重逐渐下降;生产费用占全寿命费用的34.9%-36.1%,比重逐渐上升;维护费用占全寿命费用的46.2%-50.2%,比重逐渐上升,由此可见一台军用发动机的后期使用和保障费用占全寿命周期的价值比例相当高,而且根据美国GAO分析,F135发动机的使用保障费用在发动机全寿命周期中的占比高达59.18%,发动机的后期维护和保障市场大有可为。

(二)历史数据表明,由F15/16系列战斗机的需求牵引,F100/110已经实现高达1271.3亿美元的全寿命周期价值

F100/110发动机由F15/16系列战斗机牵引的新机承制价值量共计为392.4亿美元。根据USWARPLANES的统计,美国1971-2013财年F-15、F-16累计实际订单为1709架、4696架。对飞机全寿命期进行阶段划分:在发动机采购阶段,按照一架F-15、F-16分别配2台、1台发动机计算,历史实际订单的F-15/16战斗机配套F100/110发动机8114台,依照美国空军预算的数据,F100/F110的历史均价约为403万美元,那么配套发动机价值大约327.0亿美元;依据美国空军针对单款飞机的详细预算,得出军队采购发动机时会以大致1:1.2的比例进行,结余部分作为备用,因而估算备用F100/110发动机1623台,备用发动机价值大约65.4亿美元。

F100/110发动机由F15/16系列战斗机牵引的换发和维修价值量共计为878.9亿美元。在发动机使用阶段,以发动机后期维修保养在全生命周期的价值量占比53.70%作为依据,发动机维修保养价值量大约455.1亿美元。在发动机更换期,由美国OSD可知战斗机F-15、F-16的全生命周期可预计为20-30年,美国456FIS网站报道,F100发动机研制预期寿命16年,不断发展升级下预期寿命已超过战斗机寿命,所以假设在战斗机的全生命周期中更换0.5次发动机,后期发动机换发价值大约196.2亿美元。在更换发动机的使用阶段,更换的发动机同样需要维修保养,于是更换发动机维修保养价值量大约227.6亿美元。综合来看,F-15/16在全寿命周期内牵引的F100/110需求价值量约为1271.3亿美元。

2.3、WS-10系列有望装备我国多款新型先进主力战斗机,未来十年市场空间或将超过1200亿元

我国轻型战斗机J-10与美军F16性能相近,重型战斗机J-11/15/16与美军F15性能类似。J-10战斗机是中航工业成飞工业从20世纪80年代末开始自主研制的单座单发轻型三代战斗机,承载了中国拥有自主先进战机的梦想,是我国空军争夺制空权的主战飞机。J-10采用大推力涡扇发动机和鸭式气动布局,是中型、多功能、超音速、全天候空中优势战斗机,性能参数上与F16相近。J-11及其衍生型号J-15/16我国单座双发多功能重型三代战斗机,前型为俄罗斯的苏-27SK。J-11/15/16继承了苏-27的优异特性,凭借着代化的空气动力学外形、发动机性能、较高的载油量、宽广的飞行高度和速度范围,可非常高效地拦截空中目标,是我国空军执行远程空中作战的主力之一,性能参数上与F15相近。

我国第三代发动机经历从测绘仿制到自主研发的进程,公司生产的WS-10有望实现俄制AL31的国产化替代。中国航空发动机的研制是在新中国成立后一片空白的基础上发展起来的,从最初的仿制、改进一步步积累经验,逐渐形成独立设计研制的能力。涡扇-10是国产第三代军用航空涡扇发动机,结束了国产先进涡扇发动机的空白,预期配装多款战斗机(歼-10、歼-11、歼-15、歼-16等三代和四代战机)。由知网文献可知,涡扇-10期初就是应歼-10战机而生,研发阶段曾配装歼-10试飞;维基百科显示,涡扇-10可作为歼-11、歼-15及歼-16的动力装置;据美国《大众科学》称,2017年中国最新制造的歼-20战机已配备涡扇-10。

我们分析预测,为弥补中美差距,未来十年内我军可能会列装的配备WS-10的新战斗机数量为831架,牵引的WS-10发动机的市场空间预计达1211.5亿元。由于涡扇-10是新研制型号,因此仅考虑增量市场承制和维修的需求空间,存量市场的维修需求忽略不计。根据WorldAirForces2019的统计,美军目前的F15/16战斗机数量为1412架,中国军队目前的J10/11/15/16战斗机共581架。随着十九大以来强军计划的推进,假设中国军队在10年内战斗机列装数量达到美军现有水平,则配备WS-10的新战斗机列装数量为831架。在承制方面,按照一架战斗机平均装配1.5台发动机、军队以1:1.2比例采购发动机(剩余部分留作备用)计算,同时参考美军发动机型号,假设10年内发动机维修保养费用在价值量中占比53.70%;在换发方面,以10年内战斗机平均更换0.5次发动机测算,并且这部分发动机同样需要维修保养。综合来看,涡扇-10发动机未来10年内由新机牵引的市场空间为1211.5亿元,年均121.2亿元。

3.运-20国产发动机:借鉴F117系列化改型的历史规律,十年新机牵引市场空间或将超1000亿

3.1、运-20国产航发与F117都是大型运输机的动力装置,美军运输机牵引的历史规律可以借鉴

3.1.1、我国独立研制的运-20国产航发将为国产大型运输机提供动力,其综合表现与国外同类型先进航发相近

运-20国产航发是我国自主研发的大型运输机动力系统,标志着我国在大推力航发领域取得大幅度发展。大涵道比发动机相较于适用于战斗机的小涵道比涡扇发动机具有耗油率低、噪声小的特点,通常广泛运用于大型民用客机、军民用运输机。据外媒报道,我国研制的大涵道比发动机由隶属于中航工业的中国航发商发设计研制,是中国以“太行”核心机为基础,自主研发的大涵道比涡扇发动机,具有推力大且耗油率低的特点,主要用于大型运输机,未来,还可作为大型客机、新型双发中型运输机、第二代远程反潜巡逻机的主要动力。该型发动机的成功研制,标志着我国成为继美、英、法、俄之后第五个能够独立研制大涵道比高性能涡扇发动机的国家。

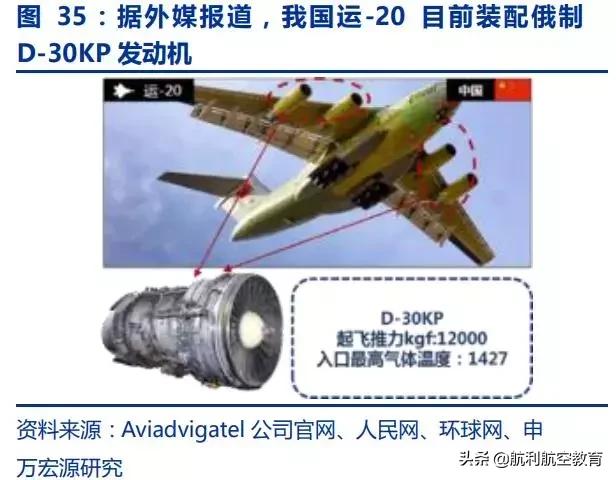

我国运-20国产发动机性能指标与国外典型军用大型运输机发动机接近,或将实现运20动力系统的国产化替代。美国普惠研制的F117与俄罗斯彼尔姆航空发动机股份公司研制的D-30KP都是典型军用大型运输机发动机,两者在性能指标上相近,据外媒报道,我国大涵道比发动机性能基本与俄罗斯研制的其性能基本与俄罗斯研制的PS-90A-76大涵道比涡扇发动机持平。PS-90A-76作为D-30KP-2的换代发动机,起飞推力和最大推力均大幅增加,飞行平均油耗降低15%以上,并已实现视情维修,没有绝对的总寿命和翻修间隔规定。依照美国AirForceTechnology,该大涵道比发动机将配装运-20,取代效用效率较低的D-30KP。

3.1.2、F117由民用发动机发展而来,有效支持美军运输机完成全球机动作战的战术使命

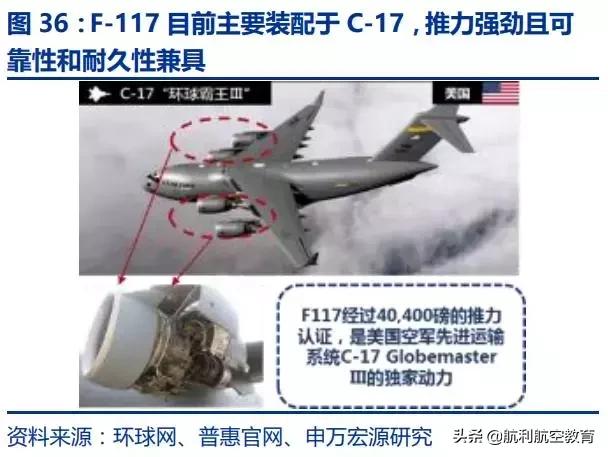

F117配备于C-17型运输机,有效满足该型号运输机的动力需求。F-117发动机具有大推力、低噪声、低排放的特点,其前身是PW2037,是普惠公司于1979年12月研发的商用涡扇发动机,1984年开始装于客机波音757上使用,低噪低排的特点使它很好的满足了民用飞机的动力需求。1988年普惠公司完成推力提升,将推力增加到18,915千克,并赋予新的型号PW2040。1988年12月获得军方认证安装在C-17上,C-17运输机是可以同时适应战略、战术任务的运输机,能以杰出的短距起落性能在战争前线一般机场起降,其作战范围和功能涵盖了过去的C-5运输机和运输机所具备的一切,融合战略和战术空运能力于一身。

F117由商用涡扇发动机改型而来,其研发历时十余年,累计交付数量超千台。F-117由民用发动机改进而来,民用发动机对安全可靠性要求较高,F-117在此基础上进行改进,研制进程比较顺利,没有很多系列化的产品,能很好的符合军方标准。1988年,为配套波音大型军用运输机C-17,F117发动机开始研制,1988年12月普惠完成改型工作并进行交付;1994年普惠继续对原发动机型号进行改进;2010年研制完成的F117-PW-100型号发动机已交付千台;2013年C-17运输机配备的F117发动机飞行时间已达1000万小时;2015年F117发动机生产计划结束;2016年最后一台F117发动机交付美国空军,F117-PW-100累计交付1313台发动机。

F117被美国空军选为C-17军用运输机的专用发动机,为C-17的战略战术空运能力提供了有力保障。F117发动机是C-17的独特之处,提供了更高的运行性能,更低的燃油消耗和高级维护诊断。F117于1993年首次投入使用。到目前为止,F117发动机累计运行时间超过1200万次,以支持世界各地的军事和人道主义任务。F117/PW2040拥有1200多万小时的军事服务和5000万小时的商业用途,该型号至少为全世界9个C-17运输机队提供强劲的动力引擎,而在阿富汗战争中C-17运输机就为美军立下了汗马功劳,因此F117已经证明自己是一款具有高可靠性和高实用性的发动机,它为美军在军用运输机领域的龙头地位提供了重要的支撑。

3.2、F117型号系列化支撑运输机的快速战略空运要求,累计实现超两百亿美元的全寿命周期价值

3.2.1、C-17是美军大型战略战术运输机,对规模化军事行动中的快速空运和调动工作起到有力支持

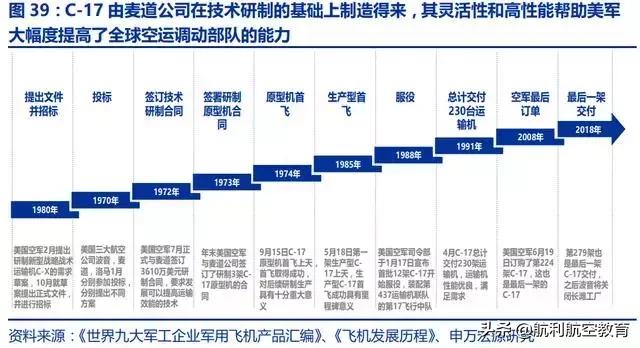

C-17型运输机融合战略和战术空运能力于一身,能够有力帮助美军实现部队快速部署和物资快速运输。C-17代号环球空中霸王III,是麦道(现波音)为美国空军研制生产的大型军用运输机,C-17的作战范围和功能涵盖了过去的C-5运输机和运输机所具备的一切,融合战略和战术空运能力于一身,可以执行战略、战术任务,能在全球快速运送部队和物资。C-17适应于快速将部队部署到主要军事基地或者直接运送到前方基地的战略运输,必要时该飞机也可胜任战术运输和空投任务。C-17既能装载大量物资直接运往世界各个地方,又能以杰出的短距起落性能在战争前线一般机场起降,深入战争前线,为士兵部队提供充足的物资支持,这种固有的灵活性和性能帮助美军大幅度提高了全球空运调动部队的能力。

C-17型运输机在历经十五年研发历程后成功进入美国空军服役。美国空军希望能够获得既能装下大尺寸货物又能在前线简易机场起降的运输机,于是在1980年招标新型战略战术运输机;1981年波音、麦道、洛马三家公司参加投标并提出各自方案;1985年美国空军最终与麦道签署合同,要求发展可以提高运输效能的技术;1991年麦道研制出的C-17原型机首飞成功;1992年C-17生产型首飞成功;1995年首批C-17成功生产并交付美军开始服役;截止2011年4月,C-17总计交付230架;2015年最后一架C-17交付,之后C-17生产线将被关闭,波音将关闭长滩工厂。

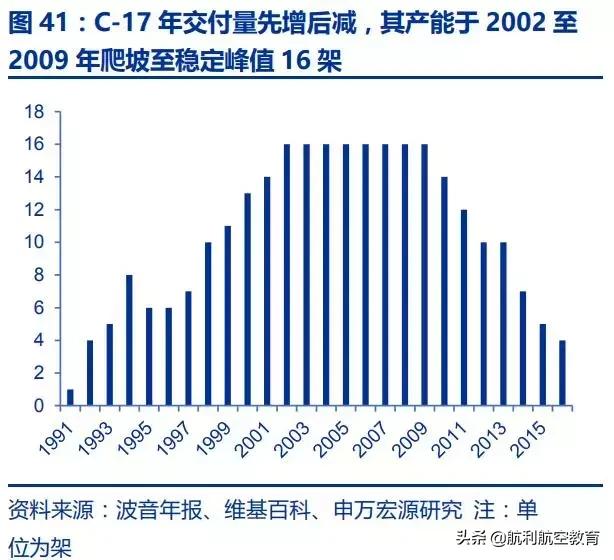

1987-2013年间C-17历史累计列装量价值约七百亿美元。根据美国LongBeachPress-Telegram报道,C-17的历史累计列装量为279架。由USWARPLANES的数据分析可知,C-17的历史实际订单遵循先增后减规律,于2007年达到峰值28架;依照波音年报及维基百科统计,C-17的列装峰值同样表现出先增后减规律,产能爬坡至稳定水平花费近十年,于2002至2009年达到平稳交付量峰值16架。据美国国防部预算数据,按照C-17单价257.03百万美元计算,历史累计列装C-17的价值量约为717.10亿美元。该型号飞机最大的客户是美国空军,12个军事基地中共计有223架C-17。除美国以外,英国、澳大利亚、加拿大、科威特、卡塔尔、阿拉伯联合酋长国、印度等国家的战略空运部队都装备有C-17运输机。

3.2.2、F-117配装于C-17,全寿命周期价值高达两百亿美元

(一)历史数据表明,由C17系列运输机的需求牵引,F117已经实现高达252.1亿美元的全寿命周期价值

F117发动机由C-17系列运输机牵引的新机承制价值量共计为77.8亿美元。根据美国LongBeachPress-Telegram报道,1988-2015年C-17的历史累计列装量为279架。对飞机全寿命期进行阶段划分:在发动机采购阶段,按照一架C-17配4台F-117发动机计算,历史累计列装的C-17运输机配套F117发动机1116台,按照美国空军预算的数据,F-117历史均价约为581万美元,那么配套发动机价值大约64.8亿美元;依照军队发动机采购比例1:1.2,因而备用F117发动机224台,备用发动机价值大约13.0亿美元。

F117发动机由C-17系列运输机牵引的换发和维修价值量共计为174.3亿美元。在发动机使用阶段,以发动机后期维修保养在全生命周期的价值量占比53.70%作为依据,发动机维修保养价值量大约90.2亿美元。在发动机更换阶段,依照在战斗机的全生命周期中更换0.5次发动机的假设,后期发动机换发价值大约38.9亿美元。在更换发动机的使用阶段,更换的发动机同样需要维修保养,于是更换发动机维修保养价值量大约45.1亿美元。综合来看,C-17在全寿命周期内牵引的F117需求价值量约为252.1亿美元。

3.3、运-20国产发动机或将装配我军新型主力运输机,未来十年市场空间有望超1000亿元

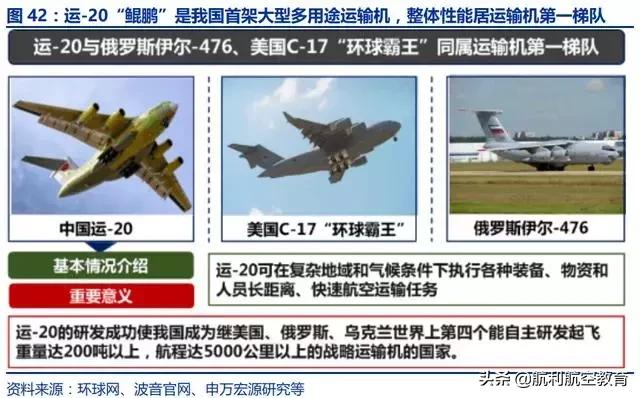

运-20“鲲鹏”是我国首架大型多用途运输机,整体性能水平居运输机第一梯队,有望支持我军实现全域机动的战略目标。运-20"鲲鹏"战略运输机,我国首款国产大型运输机,由西飞集团唐长红总师及其科研团队设计研发。2013年首次试飞成功,2016年交付部队,正式进入空军序列服役。从主要性能参数上看,运-20已超过从俄罗斯引进的的伊尔-76;运-20可在复杂地域和气候条件下执行各种装备、物资和人员长距离、快速航空运输任务。运-20的研发成功使我国成为继美国、俄罗斯、乌克兰世界上第四个能自主研发起飞重量达200吨以上,航程达5000公里以上的战略运输机的国家。从性能水平看,运-20与俄罗斯伊尔-476、美国C-17"环球霸王"等同属运输机第一梯队。

运-20是我国新研制的大涵道比航空发动机配装平台,未来将全面换装国产动力,大涵道比航发国产化替代进口空间广阔。我国军用航空发动机最初从俄罗斯进口,所以过去历史上的一系列发动机都在测绘仿制俄式发动机,我国航空发动机自此经历了从测绘仿制到自主研发的过程,当前已建立相对完善的发动机研制生产体系。我国在研的大涵道比发动机未来主要装配于运-20大型运输机,当前缺乏成熟型号,主要依赖进口发动机,为我国军用航空发动机主要短板之一。运-20原本采用俄罗斯的D30KP2,随着我国运-20国产发动机的成功研制,运-20在未来将全面换装国产动力,以确保运-20在我军装备体系中的地位和作用。

在我军精简改革的背景下,战略运输能力亟待提高,运-20“整装待发”,配套的大涵道比涡扇发动机顺势受益。国防科工局认为,我国的国防政策与安全形势决定了中国不会进行远离本土进行大规模的战争,但在我军精简改革的情况下,军队数量不断减少,提高战略运输能力就显得格外重要。因此,中国空军的作战范围以及中国武装力量的作用范围至少应达到4000公里,以便快速运输相应的人员和物资装备。运-20配装的大涵道比航空涡扇发动机后单台推力将达到16吨,相比D30KP2的12.5吨提升了20%,寿命也将大幅延长,更贴合中国空军的战略目标。由此我们认为,中国未来运-20的列装进度将会呈加速态势,作为其核心动力心脏的发动机也将会大有可为。

我们分析预测,为弥补中美差距,未来十年内我军可能会列装的配备运-20国产发动机的新运输机数量为215架,牵引的我国运-20国产发动机的市场空间预计达1003.0亿元。由于运-20装配的大涵道比发动机是新研制型号,因此仅考虑增量市场,存量市场的维修需求忽略不计。根据WorldAirForces2019的统计,美军目前的C-17运输机数量为222架,中国军队目前的运20数量为7架,远低于美军的水平。假设中国军队在10年内运输机列装数量达到美军现有水平,则配备该款发动机的新运输机列装数量为215架。在承制方面,按照一架运输机平均装配4台发动机、军队以1:1.2比例采购发动机(剩余部分留作备用)计算,同时参考美军发动机型号,假设10年内发动机维修保养费用在价值量中占比53.70%;在换发方面,以10年内运输机平均更换0.5次发动机测算,并且这部分发动机同样需要维修保养。综合来看,该型号发动机未来10年内由新机牵引的的市场空间为1003亿元,年均100.3亿元。

点开主页继续阅读~~~~~~~~极度深文:航发动力深度分析(二)

来源:申万宏源