贝亲作为支柱的中国业务亮起黄灯

在中国实现了快速增长的日本大型婴幼儿用品企业贝亲正面临考验。在新冠疫情下,中国出生率下降,该公司具备优势的高端奶瓶竞争也越来越激烈,商品库存积压,导致资金效率恶化。目前股价已跌至2018年创下的上市以来最高点的三分之一,为再次实现增长,转变模式成为当务之急。

“卖这种价格?”在2021年双11期间,看到大型网购平台上挂出的奶瓶价格,贝亲社长北泽宪政不敢相信自己的眼睛。当地厂商销售的奶瓶的价格为30~40元,不到原来的一半。与卖150~160元的贝亲产品相差悬殊。

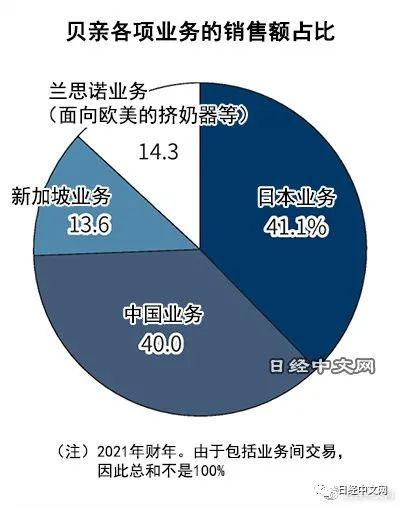

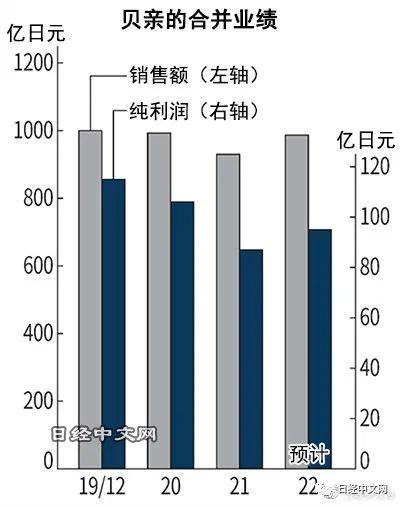

对贝亲而言,中国业务是占销售额4成的支柱业务。在中国奶瓶市场上,该公司现在占有约45%的份额。2022年力争达到50%,但在当地企业通过价格竞争发起攻势的背景下,这一目标亮起黄灯。贝亲2021财年(截至2021年12月)的合并财报显示,净利润为87亿日元,比最初计划低2成。按收益确认标准进行比较,中国业务比上财年增收3%,而部门利润同比减少6%。

中国的少子化正在迅速加深。虽然疫情下全球出生人数都减少,但中国的降幅很大。2021年的出生人数为1062万人,比上年减少1成以上,创下历史最低。中国出生人数在2016年起的5年内减少了大约4成。据日本综合研究所统计,日本2021年的出生人数推算数据为81万人,在同一期间减少了17%。可见中国降幅之显著。

贝亲的支柱业务发生动摇,目前资金效率不断恶化。2021财年,表示从原材料采购到销售再到回款的现金循环周期(CCC)为85天,比上年增加了10天,比疫情前的2019财年(截至2019年12月)增加了18天。

现金循环周期是从表示赊销货款及库存变现时间的“应收账款转换期间”与“存货转换期间”的总和,减去实际支付采购费用的时间“应付账款递延期间”得出的,贝亲库存增加的情况尤为显著。存货周转天数比上年增加了6天,达到47天。

中国在疫情下加快转向电商平台,实体零售店销售低迷程度超乎预期。在普通价位产品方面,中国厂商发起价格攻势,在贝亲曾经一枝独秀的高价位产品领域,新加坡及韩国等的厂商纷纷加入。大和证券的广住胜朗指出,“贝亲的竞争对手已经改变”。

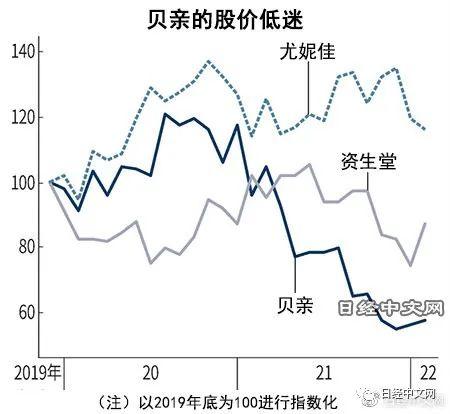

贝亲目前的股价维持在2300日元左右,比疫情前的2019年底下跌4成。与在日用品行业当中同样是中国业务占比较高的资生堂(下跌1成)、尤妮佳(上涨1成)相比,下跌非常明显。

贝亲并未放任不管。该公司为了优化库存,减少了面向实体店的供货,“削减到了安全库存水平”。另外,为了在中国甩开高价位产品的新竞争对手,时隔11年刷新了主打奶瓶“母乳实感”,于2021年9月上市。虽然价格比原来贵大约2成,但销售业绩良好。

贝亲还致力于开拓新业务。将正式涉足解决女性特有烦恼的“Femcare”(女性护理)及“FemTech”(女性科技)领域。北泽社长表示,缓解孕妇产前产后私处疼痛的商品等“日本国内市场整体规模为600亿日元。贝亲要占到一半300亿日元”。贝亲正致力于“摆脱奶瓶依赖”,将推出2021年7~12月比往年多8成左右的200SKU(最小存货单位)新产品等。

贝亲2022财年(截至2022年12月)计划实施76亿日元的设备投资,比上年增长13%。将用于更新预定于2023年启动的静冈县富士工厂的设备等,强化婴儿用保湿乳等护肤商品及女性护理等新商品。不过,关于女性护理领域,大和证券的广住胜朗认为“与现有业务存在关联,但其他企业也在做,并不容易成功”。

2021财年业绩停滞的主要原因是利润比奶瓶低的新商品占比提高。与奶瓶相比,以欧美为中心开展的乳垫及挤奶器业务达不到可以本地化生产的规模,贝亲现在正从泰国工厂向各地区出口,而随着海上运输费用暴涨,利润受到挤压。

关于2022财年的合并业绩,贝亲预测销售额将同比增长6%至987亿日元,净利润将同比增长8%至95亿日元,时隔5年实现增益。贝亲能否消除中国业务停滞的忧虑,并使新商品步入轨道?市场正在关注贝亲的举动。

日本经济新闻(中文版:日经中文网)高桥佑弥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

日经中文网 https://cn.nikkei.com