麻辣烫行业专题报告:赛道兼具大空间、高标准化,龙头复制能力强

(报告出品方/作者:国金证券,李敬雷)

1、麻辣烫:兼具大空间、高标准化程度的中式快餐赛道

1.1、千亿级中式快餐赛道,增长稳定

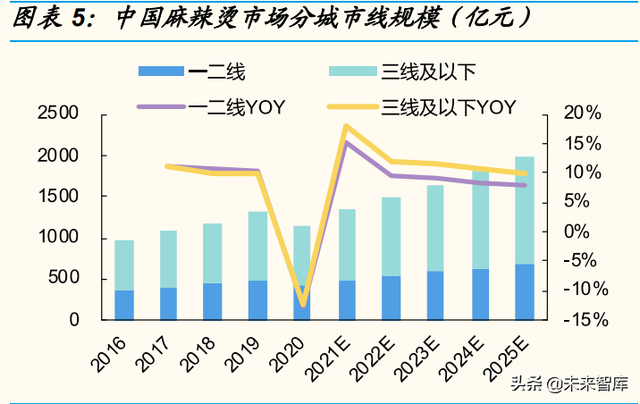

麻辣烫为中式快餐的一种,千亿级市场规模,预计 2019~2025E CAGR 7.1%。2021年我国餐饮市场规模约 4.7 万亿,中式餐饮 3.7 万亿,中式餐饮又可分为中式正餐和中式快餐,其中中式快餐市场规模约 7677 亿元。 麻辣烫为中式快餐下的细分品类,龙头品牌杨国福开创“可以喝的麻辣烫” 汤底配方+“斤式自选”服务模式+“单人单锅”烹饪方式,推广后因口味 大众(麻辣为主,辣有一定成瘾性且流行范围广)、平价便利的特征而受到 欢迎。根据弗若斯特沙利文数据,2021 年国内麻辣烫市场约 1336 亿元, 在中式快餐中占比 17.4%,2016~2021 年期间 CAGR 6.7%、略高于餐饮 行业整体 1.2pct,增速较为稳定,预计 2025E 市场规模有望达到 1973 亿 元、对应 2019~2025E 期间 CAGR 7.1%。

下沉市场、外卖为麻辣烫市场的结构性增长点:

下沉市场:麻辣烫能同时满足消费者平价实惠和休闲便捷的用餐诉求,随着供应链发展和品牌塑造,低线城市仍为麻辣烫未来扩张的潜力市场。 2021 年中国三线及以下城市麻辣烫市场规模约 848 亿元、占比 63.5%, 预计于 2025 年达到 1292 亿元,2019~2025E 期间 CAGR 约为 7.8%、高 于一二线城市 2.0pct。

外卖服务:外卖服务由一二线城市向下渗透,麻辣烫制备时间短、包装简单,适合外卖送餐,有望随着外卖普及而获得进一步推广。国内麻辣烫外 卖市场规模由 2016 年的 55 亿元上升至 2021 年的 348 亿元,期间 CAGR 58.5%,预计于 2025 年达到 700 亿元。

1.2、中式餐饮中易标准化品类,连锁化有望更快推进

麻辣烫为中式餐饮中标准化程度较高的品类。麻辣烫食材中半成品占比高、 门店制备步骤相对简单,头部品牌多通过中央厨房、自营或特定第三方供应商对餐厅进行食材的统一供应,是中式餐饮中标准化程度较高的品类。

麻辣烫兼具大空间和高标准化,更易诞生大型连锁品牌。连锁餐厅品质相 对稳定,发展到一定规模后能在供应链、人员培训、中后台系统等方面形 成正向规模效应,为餐饮行业长期趋势。我们统计了窄门餐眼门店数排名 前 750 的餐饮品牌,分品类对门店数进行汇总,剔除非中餐品类后,麻辣烫排名第三,截至 2021 年底约 1.9 万家,一定程度印证了该品类兼具大空间和高标准化,更易诞生大型连锁品牌。

22021年国内麻辣烫连锁化率为 22.5%,高于中国餐饮市场整体约 5pct, 未来仍将持续提升。2021年国内连锁麻辣烫市场规模为 301 亿元,预计于 2025 年达到 513 亿元,2019~2025 年 CAGR 10.6%,对应 2025E 连锁化 率 26.0%、较 2021 年提升 3.5pct。(报告来源:未来智库)

2、龙头品牌采用 S2B2C 模式,输出供应链、管理能力以快速复制

2.1、品牌通过加盟快速拓店,龙头杨国福、张亮门店数均超5000 家

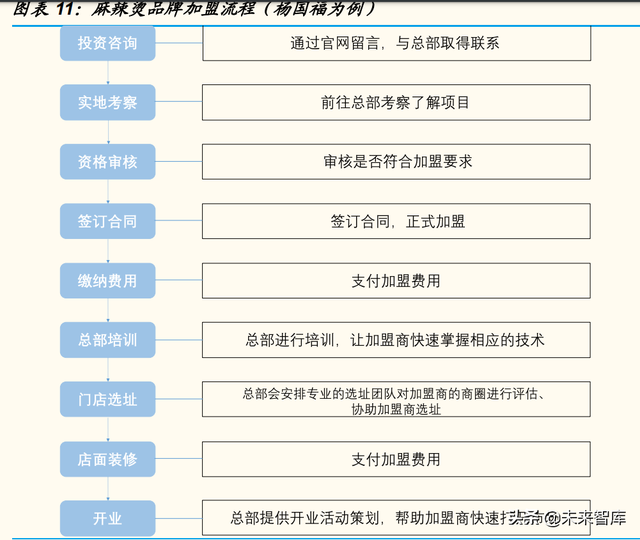

行业龙头品牌主要采用“供应链-加盟商-消费者(S2B2C)”模式进行快速 拓店,代表如杨国福、张亮。该种模式下,一方面,领先的麻辣烫品牌已 构筑较为完备的供应链体系,高品牌知名度、高效单店模型能快速吸引更 多加盟商加入,主要赚取加盟和供应链的钱;另一方面,加盟商能够发挥当地选址、揽客、用工等优势,且自负盈亏使得其经营过程中更具主观能 动性。

龙头品牌加盟餐厅前期总投资约 10~15 万,理论餐厅层面利润率约 15%~30%,单店模型盈利能力较好。根据公司官网信息测算,杨国福 50平加盟店的总投资在 10~30 万之间不等,其中加盟商首期需要向公司缴纳 一次性加盟费 1~4 万元、保证金 1~2 万元,投入差异主要来自城市线级的 区别;日常经营中主要支出项包括食材、员工、租金、折旧摊销、外卖服 务费用等,占销售额比例分别约 35.0%、14.6%、6.8%、3.5%,餐厅层面 经营利润率在 17%~30%。张亮与杨国福加盟投入、经营利润率相仿,首 次投资金额 15 万+,考虑外卖的餐厅层面经营利润率 20%~28%。

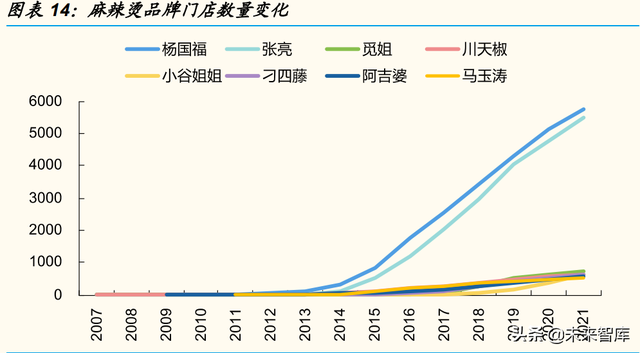

从行业竞争格局看,杨国福、张亮门店数均超 5000 家,远高于其他品牌。 据前文分析,麻辣烫行业具备大空间、高标准化特征,容易诞生连锁品牌, 从行业实际竞争格局看,目前呈现两强局面,杨国福、张亮门店扩张节奏 基本同步,截至 2021 年末分别约 5800 家、5500 家,而第三名品牌觅姐 约 740 家,与两强差距较大,除两强外门店数 500 家以上品牌有觅姐、川 天椒、小谷姐姐、刁四藤、阿吉婆、马玉涛 6 个。

2.2、供应链:整合第三方资源、自建产能,订货平台精准匹配供需

麻辣烫龙头品牌主要赚取供应链的钱。为确保餐厅口味、食品质量保持一 致,龙头品牌建立自己的供应链体系来提升标准化程度,包括要求加盟商 向公司统一采购购买、向指定第三方购买等,一般加盟商购买食材先款后 货,品牌方应收账款压力小。根据公司招股说明书,杨国福 2021 年前三 季度收入 11.6 亿元,加盟餐厅业务收入占比 94.3%,其中销售自产货品和 转售第三方采购货品占总收入比例分别为 29.6%、61.3%,为公司主要收 入来源,而加盟费及系统维护费占比 3.3%、贡献相对较小。

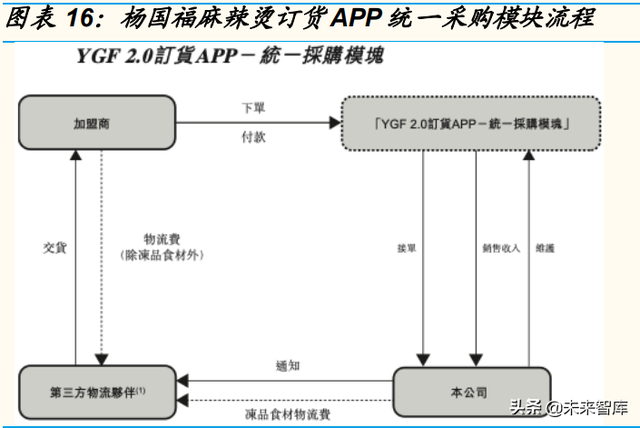

线上订货平台匹配加盟商和供应商需求,精准预测。根据草根调研,头部 品牌采购的食材 SKU总数在 200 个以上,包括底料调味料、常温品、冻品、 生鲜大类,加盟商除底料调味料外可自主选择食材,热门稳定的 SKU 数量 约 70~80 个,不同地区加盟商选择采购的 SKU 因当地消费能力、口味偏 好有所差异。公司订货系统已升级至“YGF2.0 订货 APP”,由“统一采购 模块”和“福宝模块”组成:

“统一采购模块” 用于供应公司统一的采购货品。杨国福麻辣烫要求加盟 商统一采购的原材料主要为麻辣烫汤底、特定包材、设备等。加盟商根据 需求在订货 APP 统一采购模块上下单付款,平台接单后由公司直接或第三 方管理公司审核订单、确认采购量是否与历史订单合理一致,通过后通知 第三方物流公司发货至加盟商,物流费用中冻品食材由公司承担、其他食 材由加盟商承担。

“福宝模块”用于供应区域特供的冻品食材。拥有冷链物流、仓储能力并 经过公司甄选批准的合格供应商可在平台上为加盟餐厅提供区域特供冻品 食材(此类食材不属于统一采购货品)并安排相应的冷链仓储、物流服务, 目前有 42 名供应商入驻。截至 2021.9.30,公司与第三方物流伙伴签约, 布局有 10 个常温食材物流基地、一般平均 2~3 日可送达,23 个冻品食材 物流基地、一般平均 1~2 日可送达。

此外,允许加盟商自行采购部分非核心原材料。杨国福麻辣烫允许加盟商 采购部分非统采和福宝模块可订购的食材,以便更好适应当地饮食习惯、 方便加盟商采购。

达到一定规模后自建产能,掌握调味料为代表的核心原材料。以杨国福为 例,公司 2018 年以前的食材供应基本全部依托第三方供应商,2018 年 9 月四川研发及制造中心正式投产,建筑面积约 4.4 万平方米、共 6 条生产 线,主要生产供应餐厅的调味料(包括麻辣烫汤底和其他调味料)。

2.3、管理:通过培训、巡店、会员体系等输出标准化运营模式

完善的培训体系输出标准化运营方案。杨国福麻辣烫为员工、加盟商、第 三方管理伙伴提供线下与线上相结合的全面培训体系,提供与其职能相关 的灵活培训课程,包括食品安全、 运营程序、后厨技能、门店管理和团队 建设知识、线上配送知识等;特别在新加盟餐厅开业前,餐厅运营者和厨 师必须接受线下培训并完成考核,新店方能开业。张亮麻辣烫设立“张亮 麻辣烫商学院”,目前有五大类培训课程体系,包括麻辣烫理论与实操课程, 门店标准化运营管理、营销促销技巧、外卖运营、食品卫生安全等方面, 系统培训周期为 7 天,赋能加盟商伙伴掌握门店运营管理的全面知识。

日常巡店检查,辅助信息化手段,帮助加盟商提升绩效。以杨国福为例, 公司派出业务督导或通过第三方管理合作伙伴进行巡店,突击检查、现场 检查加盟餐厅的卫生、服务、质量、食品安全和消费者反馈等。同时,公 司巡店评估融入数字绩效评估机制,利用“YGF 巡店系统” 及时检查、分 析绩效和支持餐厅网络的运营,总部的管理团队能据此对餐厅的绩效和实 际运营水平进行分析评价,从而为餐厅提供合适的反馈意见和指示,以作 出相应调整。针对加盟模式下如何防范加盟商外采食材导致口味、质量不 稳定问题,根据草根调研,头部品牌会根据加盟商底料采购量估计门店食 材的合理采购量(底料对口味影响大,尤其是口味差异度较高的品牌,加 盟商一般不易外采),若系统检测到食材采购量明显偏离警戒线,品牌方会 进行巡店检查,此外食材供应价格一般与市场价保持合理变化,以此减少 加盟商外采行为。

统一会员体系赋能加盟餐厅进行用户运营。品牌会员体系能通过数字化方 式打通到店、外卖、自取、零售等不同消费场景,能通过系统奖励积分、 会员活动等刺激鼓励持续性消费。但单体餐饮小店较难有独立运营会员体 系,品牌方统一构建会员系统能帮助加盟餐厅更便捷、低成本进行用户运 营。如杨国福的会员系统于 2021.9.6 开始上线,截至 2021 年末会员数已 超过 150 万人。

2.4、加盟模式资产轻,疫情之下品牌方盈利能力更稳健

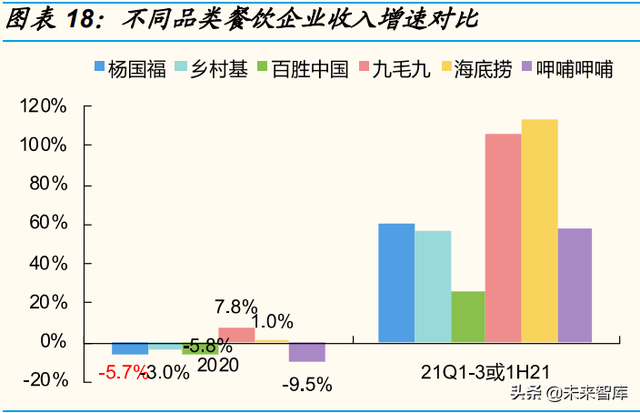

麻辣烫头部品牌收入端受疫情影响较为明显。2020 年,杨国福收入 11.1 亿元、同降 5.7%,受疫情影响程度高于九毛九、海底捞、乡村基等中式餐 饮龙头公司。我们认为,虽然麻辣烫门店多为街边店、且外卖业务占比较 高(据草根调研疫情后头部品牌 30%~40%),但由于麻辣烫加盟商多为小 加盟商,个体经营能力、抗风险能力差异较大,疫情冲击下或导致品牌方 收入仍会出现较大波动,而管理统一、得当的龙头直营品牌收入端抗风险 能力可能表现更好。如杨国福 3Q21 末境内加盟门店 5759 家、加盟商 4578 个,平均单个加盟商运营 1.3 家门店,2020 年营运 1 年以上加盟餐 厅占比同比下降 6.9pct。

但得益于 S2B2C 的轻资产模式,麻辣烫头部品牌盈利能力较同业表现更 稳健。杨国福 2019/2020/2021Q1~3 净利率分别为 15.1%/14.8%/16.9%, 2020 年仅同比下降 0.3pct,降幅明显低于直营为主的餐饮公司,主要源于 S2B2C 模式下折旧摊销、租金等固定成本较低,经营杠杆较小,品牌方盈 利能力受影响更小。(报告来源:未来智库)

3、重点公司:杨国福,麻辣烫第一品牌

3.1、公司概况:深耕麻辣烫近 20 年,股权集中于创始人家族

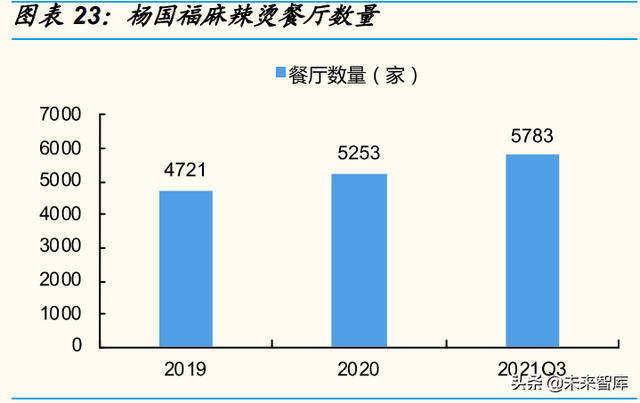

公司成立于 2003 年,历经 19 年的发展,创新打造“可以喝的麻辣烫”汤 底配方、“斤式自选”服务模式和“单人单锅”烹饪方式,重塑消费者对麻 辣烫的观感。根据弗若斯特沙利文数据,按商品交易总额以及餐厅数量计 算,2020 年公司以 49 亿商品交易额、5238 家门店在国内中式快餐市场排 名第一,市占率约 0.7%。

公司主要采用加盟模式拓店,主要经历三大发展阶段:

省内探索期(2003~2010):探索加盟模式,餐厅主要覆盖黑龙江省及 部分省外地区。

全国扩张期(2010~2014):公司覆盖范围扩张至华北、华中地区,门 店数于 2014 年超过 2300 家。随着加盟门店数量增加,公司于 2010 年开始委聘第三方管理伙伴督导部分地区餐厅经营,并与优质供应商 合作、建立供应链体系,向加盟商配送调味料及常温食材,以提升标 准化运营水平。

品牌提升期(2015 至今):公司继续扩大覆盖范围至华东、华南地区, 2017 年开始进军海外,门店数于 2019 年超过 4500 家。为进一步提 升品牌、店面形象、食品质量,公司在四川建立自有研发和制造中心,向门店供应调味品等食材。2021 年,公司新拓展零售业务,供应自热 锅、火锅底料等 To C 产品。

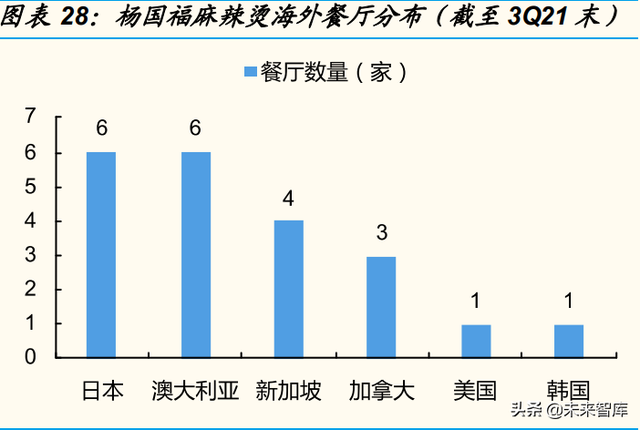

未来三年公司计划以每年新增 1000 家以上加盟门店的速度进行扩张。截 至 3Q21 末,公司共有 5783 家餐厅,包含位于上海的 3 家自营餐厅和 5780 家加盟餐厅,门店分布于中国 31 个省(直辖市)以及澳大利亚、加 拿大、韩国、美国、日本和新加坡等海外 6 国,国内一/二/三线及以下分别 有 582/2322/2594 家。根据市场状况,公司计划于 2022~2024 年每年在中 国开设至少 1000 家加盟餐厅,同时也将持续推进国际布局。

IPO 前创始人杨国福家族共计持股 96.97%。截至最后实际可行日期,公司 创始人杨国福先生以及杨国福先生的配偶朱冬波女士均持有公司 38.79%股 权,杨国福先生的儿子杨兴宇先生持有公司 19.39%股权,杨国福家族共计 持股 96.97%。上海福果果和上海圣恩福分别持股 1.94%和 1.09%。上海 福果果分别由杨国福先生(作为唯一普通合伙人)及 48 位有限合伙人(为 公司董事、监事、高级管理层成员及员工)分别持有约 0.01%及 99.99%; 上海圣恩福分别由杨国福先生(作为唯一普通合伙人)及 17 位有限合伙人 (均为公司第三方管理伙伴负责人)分别持有约 0.01%及 99.99%。

设立股权激励计划并搭建员工和第三方管理伙伴负责人激励平台。于 2022 年 1 月,股东通过决议案批准采纳员工激励计划和第三方管理伙伴负责人 激励计划,并成立员工激励平台上海福果果以及第三方管理伙伴负责人激 励平台上海圣恩福,以进一步完善公司治理结构、健全激励机制和增强优 秀员工对公司发展的责任感与使命感。截至最后实际可行日期,上海福果 果和上海圣恩福分别持有公司 1.94%和 1.09%股权。

3.2、竞争优势:独创汤底配方、全国性品牌影响力、供应链布局完善

独家汤底配方深受消费者欢迎,具有一定口味粘性。公司创始人杨国福先 生创新麻辣烫汤底配方,通过加入奶粉等营养成分,使麻辣烫更符合大众 口味,公司“经典骨汤”配方经典、有辨识度,由于“麻”、“辣”具有一 定成瘾性,汤底风味足、能形成一定口味粘性,是品牌拥有长生命周期的 重要支撑。

已沉淀全国范围的品牌影响力,对加盟商更具吸引力。加盟商选择加盟品 牌时品牌知名度为重要考量因素之一,强品牌力能为餐厅带来天然流量。 经过近 20 年发展,杨国福门店遍布全国各省且在境外亦有门店布局,已具 备较高的品牌知名度,在拓店过程中更易吸引加盟商。

自建工厂,规模采购对供应商议价能力较强,供应链布局行业领先。根据 草根调研,麻辣烫行业中除部分龙头品牌外,品牌商的原材料基本为外包, 较少有品牌可负担需要庞大前期投入的自建产能。2018 年 9 月,公司四川 研发及制造中心正式投产,建筑面积约 4.4 万平方米、共 6 条生产线、 2021Q1~Q3 设计产能 2.5 万吨,主要生产供应餐厅的调味料(包括麻辣烫 汤底和其他调味料),进一步保证口味稳定性及核心原材料供应,2021 年 1 月开始承担零售产品生产。向第三方采购方面,公司采购规模大、具有 较强议价能力,前五大供应商占采购总额比例呈下降趋势,2021Q1~3 为 16.8%、较 2019 年下降 11.8pct。

3.3、财务分析:得益于商业模式、供应链布局,盈利能力较好

收入端:2019、2020、2021 前三季度公司主营业务收入分别为 11.8 亿元、 11.1 亿元(-5.7%)、11.6 亿元(+60.8%),其中加盟餐厅收入占比 87.6%、 94.8%、94.3%,为公司主要收入来源。餐厅业务下销售货品的收入拆分 城市线级看,2021 年前三季度一/二/三线及以下收入分别为 1.8/4.6/4.1 亿 元,占比 17.3%/43.6%/39.0%,二线城市兼有门店数(2322 家)和单店 销售额(公司对每间加盟餐厅的平均销售额 19.9 万元)较高特征,占比最 高。

利润端:2021 前三季度公司综合毛利率为 30.2%、较 2019 年提升 2.3pct, 主要得益于销售自产商品的收入占比和毛利率同时提升(2019 年至 2021 前三季度收入占比、毛利率分别提升 4.4pct、10.8pct)。费用方面,销售 费用维持在 2.0%~2.5%,管理费用除 2020 年受疫情影响出现较明显上升 外,基本维持在 7.0%左右。2021 前三季度公司实现归母净利润 2.0 亿元、 同增 114.0%,净利率 16.9%、较 2019 年上升 1.9pct,得益于毛利率上升 和费用率在疫情相对好转后得到控制。

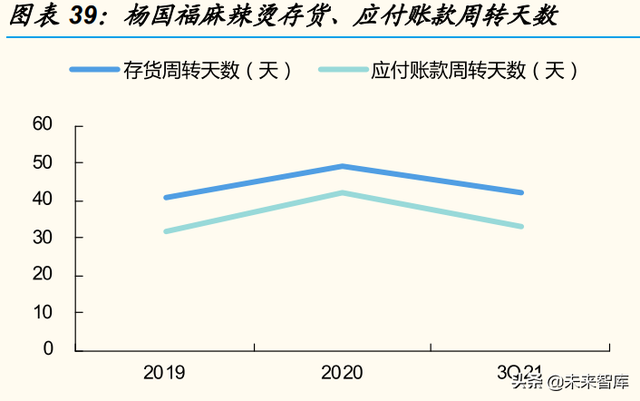

营运能力:公司 2019/2020/ 3Q21 存货周转天数为 41/49/42 天,应付账款 周转天数 32/42/33 天,处于行业合理水平。

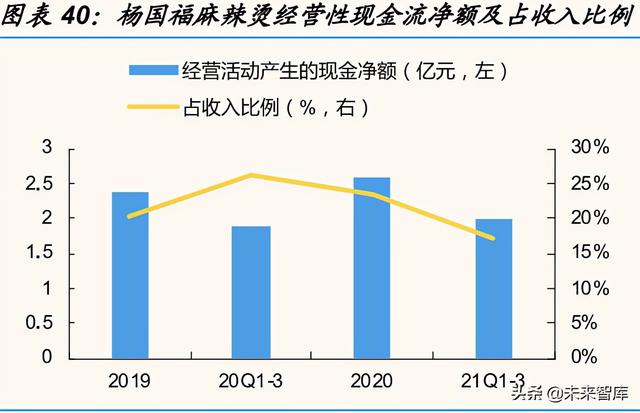

现金流:2019 年~2021 年前三季度公司经营性现金流净额占收入比例在 17.1%~26.1%,处于行业较高水平(2019 年九毛九/海底捞/呷哺呷哺/百胜 中国分别为 21.5%/17.2%/16.9%/13.5%)。3Q21 末公司账上现金及现金等 价物 1.4 亿元、资金较为充裕。

3.4、募集资金用途:拓展门店、升级信息系统、发展零售业务等

公司尚未公布 IPO 募集资金具体数值,以下仅整理了募集资金用途:

升级生产设施。资金将用于升级生产设施,以支持加盟餐厅业务、丰富品 牌组合、扩大零售产品供应以及抓住潜在的市场机遇(尤其是在麻辣烫价 值链方面)。

加强研发能力,提升多领域的人才培养和维护。人才培养涵盖运营管理及 培训、营销、推广、信息技术、食品安全及质量控制、采购及供应链、生 产及研发等领域。

国内外市场餐厅网络拓展,侧重加盟模式。就中国的餐厅网络而言,公司 计划在交通枢纽等潜力商圈拓展加盟餐厅,并考虑实际情况,在适当时增 加一定数量的自营餐厅,还计划根据国际环境、疫情影响等实际情况拓展 海外餐厅网络。

全面升级信息技术系统,实施 “五个在线”信息化建设蓝图。信息技术系 统包括先进的企业管理系统、餐饮管理系统、零售管理系统、CRM 系统及 SRM 系统,提升对于加盟店运营以及供应链管理能力(包括采购、仓储及 物流)的信息管理能力。

加强品牌认知度,进一步发展零售业务。资金将用于进一步在运营的各个 业务板块及参与的所有市场提升并加强品牌认知度,以及进一步发展零售 业务,包括但不限于增加于零售市场的品牌知名度,以及扩充线上和线下 零售渠道和采用多种营销策略推广零售产品。

加强供应链能力。公司将增强物流及仓储能力。

未来潜在战略扩张机遇。公司将寻求通过购买麻辣烫价值链上游及中游的 业务(如原材料供应业务,供应链服务业务等)扩充现有业务。

一般企业及营运资金用途。

4、投资分析

麻辣烫为兼具大空间、高标准化程度的千亿级中式快餐赛道,增长较为稳 定。麻辣烫平价实惠,且风味足、有口味粘性,2021 年国内麻辣烫市场约 1336 亿元,在中式快餐中占比 17.4%,2016~2021 期间 CAGR 为 6.7%、 略高于餐饮行业整体 1.2pct,预计至 2025E 有望达到 1973 亿元、对应 2019~2025E 期间 CAGR 7.1%,其中下沉市场、外卖为结构性增长点。麻 辣烫食材半成品比例高、制备简单,更易标准化,2021 年连锁化率 22.5%、 高于餐饮行业整体约 5pct,预计 2025E 有望提升至 26.0%,较多数中式餐 饮品类更易诞生大型连锁品牌。

龙头品牌采用 S2B2C 模式,输出供应链、管理能力达到快速复制,目前 杨国福、张亮门店数均超 5000 家,优势明显。龙头品牌采用“供应链-加 盟商-消费者(S2B2C)”模式,输出品牌影响力、规模化供应链、管理能 力,利用加盟商本地优势和自负盈亏的主观能动性快速拓店,主要赚取加 盟和供应链(食材销售)的钱。龙头品牌加盟餐厅前期总投资约 10~15 万 元,理论餐厅层面利润率约 15%~30%,单店模型盈利能力较好。龙头杨 国福、张亮开店节奏相仿,门店数均超 5000 家、均以加盟为主,除两强 外,行业门店数超 500 家品牌共 6 个,第三名品牌觅姐门店数约 740 家、 与两强差距较大。

杨国福,麻辣烫第一品牌,汤底口味粘性、品牌知名度、供应链布局为竞 争优势。截至 3Q21 末,杨国福共有 5783 家餐厅,除 3 家自营外均为加盟, 分布于国内 31 省和海外 6 国,国内一 / 二 / 三线及以下分别有 582/2322/2594 家,按商品交易额、门店数计算为国内中式快餐市占率第 一(0.7%)品牌,公司计划 2022~2024 年国内每年新开至少 1000 家加盟 餐厅。公司独家汤底配方为品牌长生命周期重要支撑,品牌历经 19 年沉淀 持续吸引加盟商,四川自建工厂、规模采购议价能力较强,供应链布局完 善。2021 前三季度公司收入 11.6 亿元、归母净利 2.0 亿元,净利率 16.9%、较 2019 年提升 1.9pct,盈利能力在疫情中较同业表现更稳健。

投资分析:麻辣烫为千亿级餐饮赛道,且标准化程度高,口味麻辣有粘性, 更易培育出大体量连锁品牌,品牌主要赚取供应链的钱、经营杠杆较低, 疫情冲击下盈利能力依然较稳健,此外以丸子为代表的速冻食品是麻辣烫供应链中重要食材。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

评论