海外临床CRO历史启示 | 行业研究

如果说医药行业中只能挑选一个细分赛道做投资,我会选择CRO行业。无论海内外,都呈现出趋势明确、壁垒坚实、玩法多样、格局清晰但仍有挑战空间的特点,是一个非常有趣的生意模式。

本篇文章梳理海外临床CRO发展40年的历史。文章略长。如果没兴趣读完,可以直接划到最后一节看杰伦,哦不对,结论。

注:如无特别指出,以下CRO均指临床CRO

CRO,医药行业的缩影

1960年代,美国的医药行业欣欣向荣。二战带来巨大财富的同时,也带动了整个国家对于制药行业的投入。1965年美国通过了《社会保障修正案》,建立了医疗保险和医疗补助(Medicareand Medicaid)系统,医保慷慨地为公民健康作保障。从1966年到1982年,美国的卫生开支以平均每年13%的速度快速增长,同比的GDP增速才只有9.2%。

药企有钱了,就会拼命搞研发。不但研发的火热,美国的监管力度也越来越规范,制药企业需要更多的临床数据分析来支持药品的安全性。然而,药企的能力总归是有限的,清理和分析数据需要很强的专业知识,因此他们不得不向高校的生物实验室寻求帮助。这就是历史上最早的CRO雏形,诞生于学校(很多药企例如Amgen和Genentech也发源于大学)

随着美国FDA对药品管理法规不断完善,药物研发过程相应地变得更为复杂,越来越多的制药企业开始将考虑将一些业务外包。

1974年,制药公司Hoechst(已被赛诺菲收购)找到了Dennis Gillings,请求他帮助分析一款糖尿病药品的毒理作用。当时Dennis任美国北卡罗兰纳教堂山分校的生物统计教授,每天都在和数据打交道,对于这点要求简直易如反掌。当时的他还没有意识到,接下来政策会对制药行业发生多大的改变,但却敏锐地发现,专业的数据处理技能确实可以帮助药企更高效的运转。这是个不错的赚钱方式。

所以,Dennis开始承接更多类似的数据分析工作,和药企一直保持密切的合作,并一直是学校的实验室里完成。

但日益增长的卫生开支逐步加大了政府的负担。随着经济周期下行,政府不得不开始考虑控费。1984年,美国通过了《药品价格竞争与专利期补偿法案》,在鼓励新药研发和节省医疗费用的仿制药之间取得平衡。这个法案的推出,标志着美国的医药行业进入了逐步成熟的竞争序列。

为什么这么讲呢?

这个法案相当于是给了创新药企和仿制药企一个时间点,也就是专利到期的时间点。在此之前,是创新药的天下,依靠着药品独步江湖,在此之后,仿制药企进入竞争,价格立刻被摁到地板上,这个效果和带量采购很像。有了这个法案,就意味着创新药企要加快速度搞研发,以便留出更多的市场独占期。

研发产能外移,CRO行业登场的机会就到了。

· 1982年,Dennis感觉时机成熟,从学校离开,正式成立Quintiles Transnational(昆泰)。同一年,精鼎(Parexel International)和PRA成立。当时精鼎和昆泰一样,只服务美国的药企,而PRA更小,只做数据管理的业务。

· 1985年,PPD在美国马里兰成立。

· 1987年,Covance成立,当时仅为康宁公司一个部门。

· 1990年,当昆泰首次扩张海外,把办公室设在爱尔兰的时候,John Climax和RonanLambe也在爱尔兰的都柏林成立ICON。

截止到90年初,几位最重要的角色都相继成立,轰轰烈烈拉开了CRO繁荣发展的大幕

买买买和全球扩张

随着美国带动全球的医药产业快速发展,很多药企诉求多国药品上市,问题也随之而来:临床CRO是人力密集型的行业,人才的瓶颈始终是个问题。如果依靠自建招募和培养,始终无法满足药企的需求。

天下武功唯快不破。CRO公司只要能够快速扩张,就能够满足药企的需求,跨国on-site临床试验无缝隙同时推进,并且能够很好的满足不同国家的注册法规要求。

· 1988年,精鼎收购Consulting Statistician(生物统计和信息处理)

· 1989年,精鼎收购麦道公司的临床试验分析部门

· 1991年,昆泰在德国设立办公室。ICON在英国成立分公司。PRA也在成立欧洲办公室,将业务扩展为临床试验管理和药品安全。而精鼎依靠收购AFB,将业务拓展到柏林、巴黎和法拉克福。

· 1992年,ICON走出欧洲,在费城建立第一个美国的办公室

· 1993年,昆泰在日本设立运营机构

· 1995年,ICON在德国建立办公室。PPD收购Gabbay,一个英国老牌CRO,将业务扩展到欧洲,中东和非洲

· 1996年,ICON在东京建立办公室,精鼎在悉尼,马德里,芝加哥开设办公室并收购以色列CRO公司Lansal

几位玩家基本在90年代已经基本完成全球化的布局。精鼎钱包有米,是第一个践行买买买原则的玩家,PPD紧随其后。昆泰、ICON和PRA还是主要依靠自建办公室来拓展业务。而Covance彼时还是康宁公司一个部门。

因为美国和欧洲是医药行业最发达,药企需求旺盛,CRO巨头们首选扩张美国和欧洲,收购或者设立当地的办公点。其次是亚洲、南美洲和中东地区。

资本助力

在整个CRO的发展历史中,最不能忽略的是资本的力量。CRO的发展需要钱,而且需要很多钱的支持才能够持续稳定的扩张。所以上市融资成为必然选择。

1994年,昆泰率先上市。紧接着,1995年精鼎上市。1996年PPD上市,PRA被凯雷资本收购,傍上了大金主。1997年Covance从康宁剥离,独立上市。1998年ICON上市。

拿到钱的CRO们如虎添翼,开始更快速的扩张。从数据处理、注册法规、临床研究基地到销售服务,业务全面布局。

· 1996年,昆泰积极收购一系列本土和国际的CRO公司,建立自己的咨询集团(Lewin-VHI)。PPD收购欧洲的Applied BioScience药品研发公司

· 1997年,昆泰收购Debra Consulting,PPD在澳大利亚设立办公室,扩张亚洲业务。PRA收购美国堪萨斯州的IMTCI(2010年改为生物分析实验室本部)

· 1998年,昆泰收购Envoy索赔数据处理公司。ICON在阿根廷成立第一个南美办公室。精鼎进入中东欧市场,先后收购PPS(药物销售服务),Kemper-Masterson(FDA注册),GMP(咨询和信息系统公司),MIRAL(泛欧洲CRO公司),LOGOS(德国法规咨询公司),成立战略信息部。Covance收购Berkeley抗体公司

· 1999年,昆泰收购创药公司。ICON在以色列成立第一个中东办公室,PRA收购英国Valorum公司,增强监管和产品注册服务

· 2000年,ICON收购英国的法规咨询公司YRCRLtd,纽约中心试验室,生物分析实验室 Pacific Research。精鼎收购南非CRO公司Farmovs。Covance在新加坡开设中心STET实验室,服务于快速发展的东亚市场。在英国设立药品研发基地和1期临床研究基地。PRA收购法国巴黎ARCAM公司。

· 2001年,昆泰在阿根廷开设第一家南美的办公室。精鼎收购EDYABE,阿根廷CRO,打开南美市场。

80年-90年代,可以认为是CRO行业的黄金20年。到了90年代末,基本上各位玩家已经拥有了较为全面的业务线,并且在各个大洲进行了分支机构的布局

当时对于CRO而言,市面上的主要竞争对手为学校里的学术健康中心 (AHC)。虽然CRO受到来自学术界质疑不断:不看好CRO公司在临床试验上的质量,认为制药公司只是为了省钱和时间,但数据却显示CRO的进程无人可挡:AHC的临床研究的市场份额从1988年的80%下降到了1998的40%。

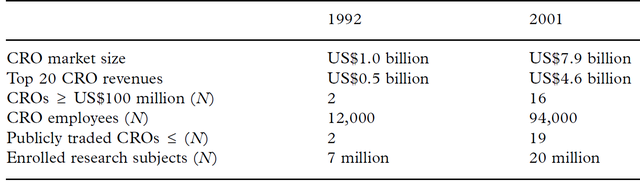

从1992年到2001年,CRO市场规模从10亿美金快速增长到79亿美金,上市公司从2家增长为19家 ,越来越多的玩家进入—— 是不是非常想现在的国内市场?

数据来源:Mirowski, P. and Van Horn, R. (2005) 'TheContract Research Organization and the Commercialization of Scientific Research', Social Studies of Science, 35(4), pp. 503–548.doi: 10.1177/0306312705052103.

但是随着行业的成熟,药企的压力却越来越大。

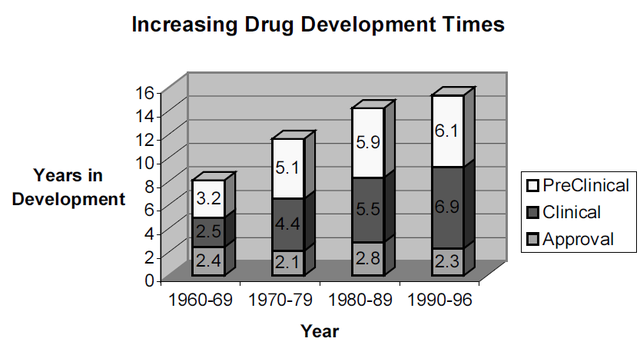

一方面是时间的变长。60年代一款药品从临床到上市需要8年的时间,到90年代,已经翻倍。对于药企的研发能力越来越高。

数据来源:Donaldson, Lufkin & Jenrette

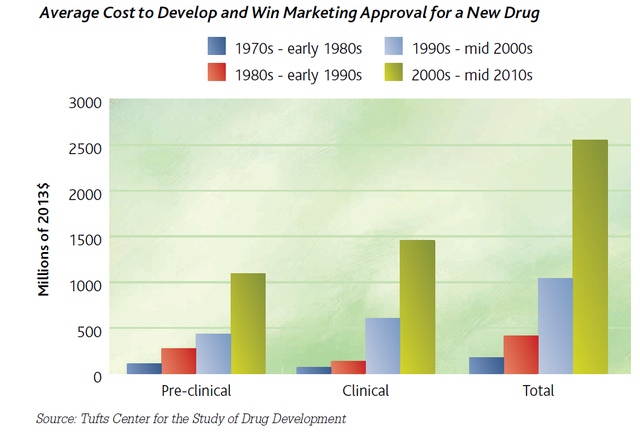

另一方面,从90年代开始,药企的研发一款新药的费用也大幅提升。

更倒霉的是,从1997年开始,美国药监局FDA药品审评数量从53个每年下降并维持在一半左右。光研发没结果,药企的股价暴跌惨不忍睹。

求变:不仅仅是CRO

昆泰首先做出了反应。创始人Dennis认为CRO行业会受到FD审批速度放缓的影响,应该积极进行商业模式创新。于是,昆泰开始制药公司投资,参与到药物研发和销售的各个环节。

2002年,制药巨头礼来推出抗抑郁药【欣百达】。昆泰向这个药品投资1.1亿美元,外加3亿美元用于市场营销,还派出了三分之一的销售代表向内科医生们推销欣百达。而作为回报,昆泰也获得了【欣百达】在美国销售的8.5%的专利税(价值26亿美元)。这个算是CRO行业第一次与医药公司的深度合作的尝试。

但华尔街对这种新的商业模式产生怀疑,一个搞临床试验的参与高风险的医药投资?这可不好。于是昆泰股价腰斩。

2003年,创始人Dennis和OneEquity Partner(JPM旗下基金),TPG,Temasek(新加坡主权基金)等财团共同组成PharmaService,以17亿美金私有化昆泰。上市公司下架,业绩就不再需要对外公开,也不必承受外界的质疑。

随后,昆泰非常果断进行改革。从以下的发展路线来看,昆泰更倾向于与药厂深度合作的同时保持自己的市场竞争力:我不但能帮你做临床服务和数据分析,我还能利用自己的经验来帮助你,投资你,一起共同研发药品。这味道,像不像药明康德们正在做的事情?

在制药公司开始重新打造自己的同时,昆泰选择在这其中发挥重要作用。——理查德(Richard Pilnik),负责昆泰营销业务

· 2003年,收购Biomedical System Group(临床研究公司)

· 2005年,将临床前技术部,药物科学部门和物流部卖给Aptuit

· 2007年,收购BioTrails(临床研究支持服务公司),同年OEP宣布将所持有的昆泰股份卖给Bain资本和TPG,于2008年完成股东重构;

· 2008年,兼并Targeted分子诊断公司(TMD)增强肿瘤药开发服务,兼并 Eidetics扩展咨询业务;

· 2009年,宣布与Eisai达成战略合作共同开发肿瘤药Pipeline,与制药公司爱力根签约膀胱类药物和抗癌药物。同年与AstraZeneca达成临床药理领域战略合作;

· 2010年,兼并NycomedA/S的医疗解决方案业务,增强市场介入能力;同年宣布与KaiserPermanente联合加速药品开发;

· 2013年,拿到Bristol-Myers Squibb五年合同,被MerckKGaA's partner选择拿到接下来五年临床试验合同,同年收购Novella Clinical,增强小分子肿瘤学和医学设备能力。同年,再次IPO

其他的CRO竞争对手,虽然没有和药企深度绑定,但也在继续买买买的过程中拓展自己的版图。过了不久,Covance加入了昆泰的行列。

· 2008年,Covance收购礼来的项目IndianaCampus,与礼来签订10年服务协议

· 2009年,Covance收购Merck西雅图基因表达实验室,Merck承诺5年1.45亿美金的合同从科文斯购买基因分析服务

· 2010年,Covance与Sanofi-Aventis签订十年共同研发的战略协议,收购其法国,英国两个基地

· 2011年,Covance与Takeda国际制药达成战略合作,执行其除肿瘤药以外的所有全球药品研发项目

随后,昆泰和Covance可能都意识到,建立生态的意义远远大于单纯的企业合作。CRO本身的价值除了支持企业研发,还积累了数据方面的优势,完全可以做整个生命科学的咨询平台公司。于是,两者都选择了战略重组。

· 2015年,Covance与LabCorp合并,名字还延续用LabCorp。Labcorp相当于国内的金域,是全球领先健康诊断公司。

· 2016年,昆泰与IMS合并成立IQVIA。IMS一直做真实世界分析,就是药品上市后的数据分析。

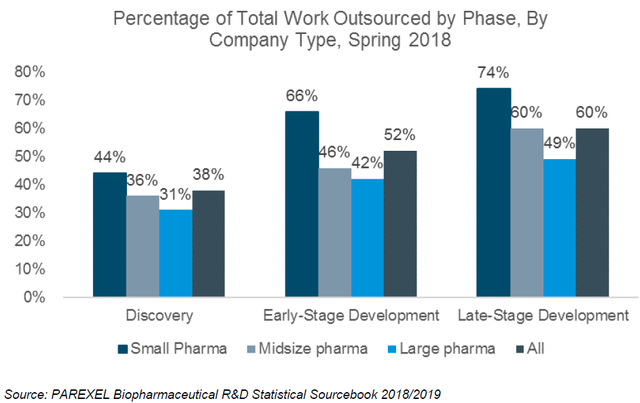

到今天,海外CRO格局已经非常清晰。而数据也证实,外包的路径会一直走下去。2018年的统计已经显示。即便是大的药企,在临床阶段,也会有近一半的外包率。

截至11月10日,成功转型的前两名,IQVIA市值300亿美元,LabCorp市值200亿美元。PPD经过私有化再上市也拥有120亿美元的市值。ICON市值约100亿美元。相对于20年前整个市场才79亿美金,已经不知道翻了多少倍。

历史带来的启示

写到这里,基本海外CRO的发展脉络就说完了。但鉴古知今,在漫长的40年里,CRO演化的核心是什么呢?

如果看他们的收费模式,一共有四种:

· 传统模式:做多少事情付多少钱

· 创新模式:药企根据CRO企业完成进度支付相应比例金额的模式,即为里程碑 式付款

· 结果导向模式:CRO企业若完成项目可获得额外奖金,如果项目推迟完成则收益降低。

· 风险共担模式:药企将项目交与CRO企业,后者负责项目设计与实施。CRO企业能够深入参与研发,主动承担风险并可能分享更多回报。

前三种大家都可以做。第四种直接参与到新药投资,这事儿只有昆泰敢尝试。而之所以有底气,是基于昆泰所拥有的对临床研究业务极致的专业性以及对药品深刻的理解上实现的。

我们都知道昆泰最早成立,肯定是有一定的先发优势,除此之外它的积累来自哪里呢?

首先看,是战略优势。

CRO行业附加值较高的细分领域的来自2-3期的临床研究,因为和药企相比,CRO的优势在于可以较快地多基地召集病人,提高效率,节省研发时间。在2013年第二次上市前夕,昆泰近70%的业务都来源于临床2-3期。

00年代之后,海外整体的药品都开始逐步聚焦在肿瘤领域。昆泰在私有化之后,积极收购肿瘤药方面的CRO公司,增强自己的临床研究实力。

另外,好的CRO考验的就是临床试验中分析和处理复杂数据的能力。因此数据的收集、处理尤为关键。昆泰在这一点上具有非常前瞻的眼光。它是第一个建立全球信息系统的CRO的公司。1993年第一次上市时,昆泰的信息系统部门在全球布置了50人,负责15个地区的网络和近900台电脑。后续的收购动作中也不乏数据公司的整合。

好的策略一定来自于人。老板Dennis确实是个人物,对于时间节点和新机会的把控非常敏感。

80年代,美国政策驱动药企提高研发质量的时候,他就敏锐地察觉到研发外包的潜力,成立了昆泰。90年代,整个医药变动期,主动强化自身的优势,深度参与到医药研发。00年代,抵住了私有化的压力,有条不紊地押注肿瘤药研发赛道。10年代,找到了未来CRO的发展方向 - 在人力驱动型的生意中叠加了数据驱动的可能。

好的企业家千载难逢,CRO发展至今,的确出现了很多优秀的人物,他们大部分都是从学校出来,有着良好的教育背景和严谨的制药思维。但在医药行业,企业的发展,不仅仅是科学家能够成就的。一个优秀的创始人,行业前瞻性的眼光,强大的魄力,滴水不漏的组织能力,甚至和资本斡旋的能力,缺一不可。

回过头看中国,作为全球医药行业新的增速点,除了泰格,药明康德的临床CRO业务还在努力扩张,而康龙化成等后起之秀也在积极组建团队参与。无论看整体药物的研发周期,还是国内尚未满足的药企需求,中国的临床CRO行业还是成长期。

医药行业发展前路漫漫,政策和竞争格局随时都在发生变化。海外优秀选手已经提供了40年发展经验做参考。面对这份考卷,希望国内的企业可以高分毕业。也希望通过本文,大家能够思考历史,审视长期机会。

评论