理查德·泰勒《“错误”的行为》读书笔记

一、别开生面的“广告文案”

近期阅读所见,这本书的序言最特别,不仅清晰明了地介绍了主题、缘由,而且不露声色地“自卖自夸”,简直可以作为一篇广告文案的范文。

作者理查德·泰勒,2017年诺贝尔经济学奖的获得者,序言中他引用了两位顶级心理学大师——阿莫斯·特沃斯基和丹尼尔·卡尼曼的故事,既点明了行为经济学的学术源头,巧妙完成了鸣谢,又在客观上为本书进行了“权威背书”。

1996年的葬礼上,阿莫斯·特沃斯基的儿子奥伦引用了特沃斯基在去世前几天写的一段话:

“我发现,在人生的最后时光,我们一直在谈论各种奇闻和故事,希望别人记住,至少是短暂地记住。我认为犹太教一直有个传统,即历史和智慧是通过奇闻逸事、有趣的故事,以及恰当的玩笑,而非讲课和历史书流传下来的。”

作者自陈,自1977年和特沃斯基相识以来,一直用“特沃斯基会同意这篇论文发表吗?”作为检验标准,因此我们不难得知,这本书是严肃、严谨的,观点必定经过了再三推敲和论证,同时风格也不会太艰涩,正如作者所说“书中会涉及专业研究,可也不乏逸事,甚至有好玩的故事,以及奇怪的笑话。”

事实上,阅读本书确实是一段轻松、快乐而又收获满满的过程。

引用阿莫斯·特沃斯基的话,初步树立了这本书的印象,而引用丹尼尔·卡尼曼,则让读者对作者理查德·泰勒有了更多了解,转而继续给本书增色——

“泰勒最大的优点或者说他的与众不同之处,就是他很懒。”

懒惰何以成为优点,甚至成为对一个人的最高赞誉?卡尼曼的解释是:懒惰可以说明泰勒所研究的问题具有非比寻常的吸引力,足以让他克服逃避工作的潜在倾向。

懒人所写、有趣内容、严谨之作,把人的阅读欲望吊到了最高。

这并不算完,作者还有“神补刀”——

“对于本书,我唯一的阅读建议是:当你觉得不再有意思时,就不要再往下读了,否则,就是所谓‘错误’的行为了。”

既呼应书名、紧扣主题,又显示了作者强大的自信。

就我的阅读所及,理查德·泰勒是第一人。

二、行为经济学的发展脉络

本书的副标题是“行为经济学关于世界的思考,从个人到商业社会”,是按照作者理查德·泰勒学术研究的历程分章节论述的。

由于理查德·泰勒本人就是行为经济学发展史上重要的参与者和贡献者,实际上这也是行为经济学发展脉络的一次梳理。

试以图表总结如下:

本书几乎覆盖了行为经济学领域所有重要的概念,比如:禀赋效应、损失厌恶、框架效应、自我控制、心理账户、行为生命周期假设等,对购物、赛马、股市、法律以及政府公共决策等领域中的各种“错误”行为进行了有理而有趣的分析。

这份读书笔记,仅对行为经济学相关的三场重要论战,或者说是行为经济学对传统理论的三个重要挑战进行整理,算是一次粗线条、概要性的复述。

三、行为经济学VS.理性经济人假设

正如牛顿力学之于爱因斯坦相对论,行为经济学的发源,正是对传统经济学基本假设的挑战。

传统经济理论的核心假设——

1、人们做选择时会遵循最优化原则;

2、人们做选择时的依据被视为是没有偏见的,即,做选择时会基于“理性预期”。

对此, 作者旗帜鲜明地指出,传统经济理论的核心假设是有缺陷的。

对于第一条假设,即预算约束条件下的最优化,理查德·泰勒认为“普通人碰到最优化问题,往往无法解决它们,甚至离找到解决方案还差得很远。”比如超市购物、选择职业、选择配偶,面临的选择不计其数,但“鉴于我们在这些领域观察到的失败率,很难说人们做出的所有这些选择都是最优的。”

对于第二条假设,作者更是直接硬怼——“人们做选择时并不是没有偏见的”,也绝非完全理性,甚至还专门辟出一章“非理性行为清单”,重点论证:人们做选择时的非理性行为,不是随机性的,而是系统性的,“看似无关的因素对于预测人们的行为至关重要”。

四、行为经济学VS.有效市场假说

行为经济学应用于金融领域,便是对“有效市场假说”的挑战。

“有效市场假说”的核心要点是——

1、价格是合理的。任何资产的价格都能反映出其真正的内在价格。

2、天下没有免费午餐。我们没办法跑赢市场,即,当前的股价已反映了所有的公开信息,所以不可能有效地预测未来的股价并让股东从中赢利。

对于有效市场假说的第二点,即“天下没有免费午餐”,理查德·泰勒认为是“基本正确”的,“大多数活跃的投资经理都没有跑赢市场,这一点毋庸置疑”;“即使投资者确实知道股价不合理,这种价格也仍会继续存在,甚至还会变得更加不合理。”

对于第一点“价格是合理”的,理查德·泰勒则明确表示“评价更低”。他认为,“价格通常都是错误的,有时还错得离谱”。

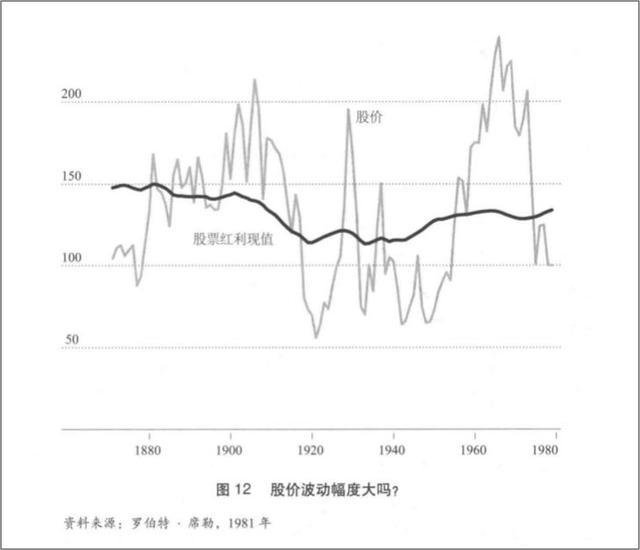

他援引罗伯特·席勒对1871年至1986年股价和股票红利信息的研究,一目了然地表明:“股票红利的现值就像新加坡的温度一样稳定,但股价却波动很大”,红利变化已经无法解释股价的波动。

针对“价格是合理的”,理查德·泰勒还指出两条有力的反证——股价对“一价定律”的违背,以及“负股价”现象。

“一价定律”是有效市场假说的一条核心原则,即,一个有效市场中,同一种资产不可能同时以两种不同的价格出售。

但荷兰皇家壳牌的股价却是该理论无法解释的。这家公司由皇家荷兰石油公司和壳牌合并而成,前者的股票在纽约和荷兰交易,后者在伦敦交易,根据1907年的合并协议,60%的利润归皇家荷兰的股东,其余40%归壳牌股东,即两种股票的股价之比应为1.5,但皇家荷兰的股价有时比壳牌低30%,有时高15%,绝没有一直按1.5的比值交易。

股价不可能为负,是一条更为基本的原则,如果有“负股价”现象出现,则显然不能说“价格是合理的”。

令“市场有效假说”学派尴尬的是,“负股价”确实存在。

比如,2000年3月1日,Palm公司从3Com公司拆分并首次公开募股,根据拆分约定,最初Palm公司只有5%的股票被卖给了外部投资者,3Com公司持有余下95%的股份。几个月后,3Com公司的每位股东拥有的Palm公司股份变成原来的1.5倍。

根据理性原则计算,3Com公司的股价应等于Palm公司股价的1.5倍加上3Com公司的自有价值。

但是股市收盘,3Com公司每股价位为82美元,Palm公司的股价是95美元,从3Com公司股价中减去Palm公司的1.5倍,会发现Palm公司自身的股价约为-61美元。

以上并非“负股价”现象的孤例,2014年也曾出现了雅虎持有的阿里巴巴股票价格超过了整个雅虎股票价格的情况。

显然,“价格是合理的”在现实市场中很难站得住脚,错误定价或许才是市场的常态。理查德·泰勒本人就于1998年作为合伙人创办了“富勒-泰勒资产管理公司”,“主要寻找那些因投资者的行为偏见所导致的错误定价的机会”,跑赢了大盘。

五、行为经济学VS.科斯定理

科斯定理以及芝加哥学院“自由主义信念”的一个核心主张是“消费者主权”,即:人们会做出合适的选择,这肯定比由他人代劳更好。

与此相对,行为经济学认为,人的理性、以及人的自我控制能力都是有限的,因此与科斯定理的冲突无法避免。

科斯定理认为——

“在交易成本为零的情况下,也就是说人们之间可以极其容易地进行交易,此时资源配置的效率是最佳的。”

科斯定理应用于司法实践,就是对产权或其他某种权利的界定。根据科斯定理,如果交易成本极低,无论法官判定产权归属于谁,市场博弈一定会使社会资源的配置达到最优化。

从科斯定理推演,如果败诉的一方更看重刚刚失去的产权,他会愿意出价向对方买回产权。

在理查德·泰勒看来,科斯定理在理论上是成立的,但在实践中却并不适用。

一是因为“禀赋效应”,与即将拥有的东西相比,人看更看重自己已拥有的东西,心理因素使人们不愿交易,资源配置也就不会达到最优。

另一个原因是,人们不愿意接受“不公平”的对待。被判败诉的一方,“最不愿意做的就是与对方说话”,更不要说购买产权了。

基于这些学术观点,理查德·泰勒提出了与完全自由放任相对的现实主张——“助推”,这也激起了是否涉嫌“家长主义”的争议。因此理查德·泰勒将其主张命名为“自由家长主义”或 “不对称家长主义”,以示区别:

“如果一项规定为那些犯错误的人创造了巨大利益,但对那些完全理性的人却几乎没有产生任何伤害,那么这项规定体现的就是不对称家长主义。”

行为经济学显然为公共政策的制定提供了更广阔的视野、更合理的方法,当然也赋予了公共部门更多权利和责任。

理查德·泰勒另有《助推》一书,同样精彩。